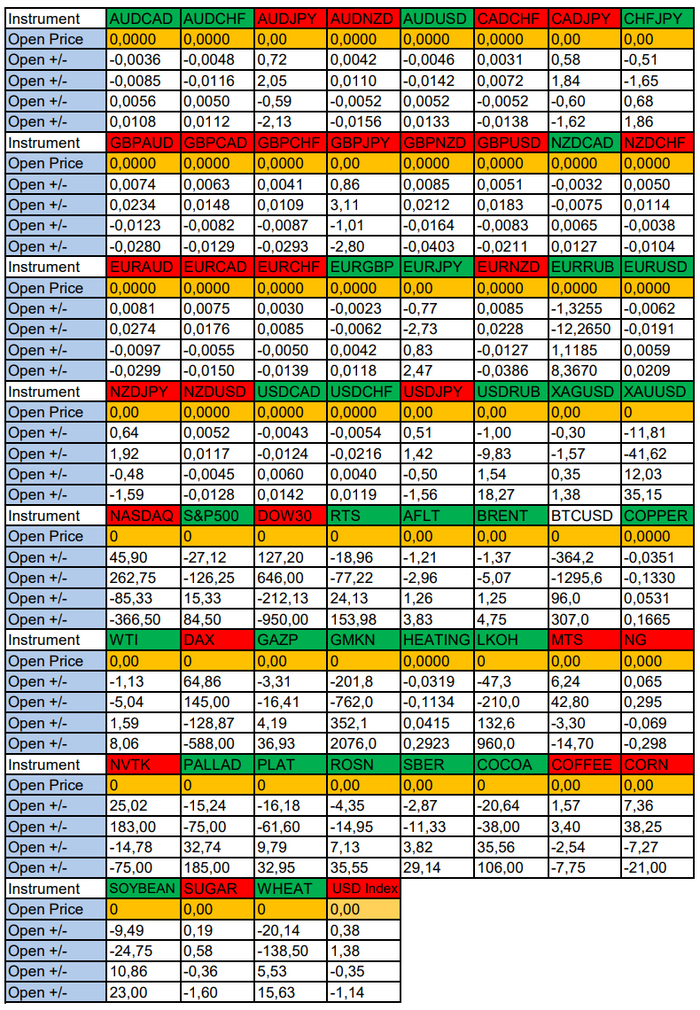

Очередные сезонные тенденции на Среду 06 Марта 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing.com)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube ниже.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

Евро сегодня по сезону на покупку и вероятность 53% к закрытию дня удерживать актив выше цены открытия 1,0856.

Зона покупок 1,0794-1,0665 с целью 1,0856.

Зона продаж 1,0915-1,1065 с целью 1,1065. Продажи рискованны на фоне слабого доллара США.

XAUUSD

Золото сегодня по сезону на покупку и вероятность 60% к закрытию дня удерживать актив выше цены открытия 2128,00.

Зона покупок 2116,19-2086,38 с целью 2128,00.

Зона продаж 2140,03-2163,15 с целью 2163,15. Продажи рискованны на фоне слабого доллара США.

NASDAQ

По индексу сегодня сезон продаж и вероятность 73% к закрытию дня удерживать актив ниже цены открытия 17940,0.

Зона продаж 17985,9-18202,8 с целью 18202,8. Продажи рискованны на фоне слабого доллара США.

Зона покупок 17854,7-17573,5 с целью 17940,0. Покупателей в общем количестве сведено больше, чем продавцов - на средней дистанции актив может расти и дальше.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США слабый.

10:00 МСК - ожидания частичного ослабления EUR

12:30 - ожидания частичного укрепления GBP

16:15 - ожидания укрепления доллара США

18:00 - выступление главы ФРС Джерома Пауэлла

18:00 - ожидания ослабления доллара США

18:30 - отчеты по запасам сырой нефти. Ожидания частичного роста нефти на 1-2 доллара за баррель

Всем желаю профитов и отличного настроения на весь день!

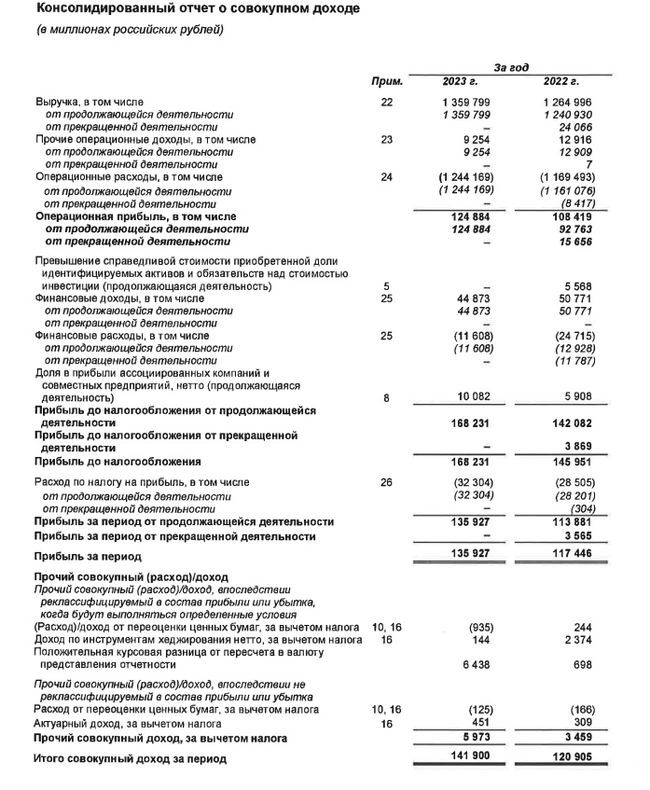

🔌 Интер РАОопубликовала финансовые результаты по МСФО за 2023 г. Если ориентироваться, только на слова гендиректора компании (не так давно на встречи с президентом России озвучивал некоторые цифры из отчёта), то можно сделать вывод, что компания феноменально отработала год, но я привык заглядывать в отчёт, там есть свои риски для акционеров. Давайте рассмотрим основные показатели компании:

⚡️ Выручка: 1,359₽ трлн (+7,5% г/г)

⚡️ Денежные средства: 403₽ млрд (+56,8% г/г)

⚡️ EBITDA: 182,4₽ млрд (-0,5% г/г)

⚡️ Чистая прибыль: 135,9₽ млрд (+15,7% г/г)

⚡️ Капитальные расходы: 66,8₽ млрд (+19,5% г/г)

Выручка компании возросла во многом из-за ослабления ₽ (сегмент зарубежные активы принёс — 44,1₽ млрд, +56,4% г/г), индексации тарифов на тепловую энергию (сегмент теплогенерация в РФ принёс — 122,5₽ млрд, +8,7% г/г), осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ (сегмент инжиниринг принёс — 80,8₽ млрд, +20,2% г/г), повышение эффективности операционной деятельности сбытовых активов и рост энергопотребления в РФ (сегмент сбыт в РФ принёс — 905₽ млрд, +9% г/г). Чистой прибыли во многом помогла ₽ кубышка — 403₽ млрд (+56,8% г/г), за год компания получила — 42,8₽ млрд (+11,5% г/г) по банковским вкладам. EBITDA просела из-за результатов сегмента трейдинг, который снизился на -27₽ млрд и составил — 4,7₽ млрд. А теперь о рисках:

💡 Из-за окончания действия договоров ДПМ по ряду объектов чистая прибыль не будет увеличиваться, при этом CAPEX в 2024 г. возрастёт до — 160₽ млрд (Новоленская ТЭС, на данный проект может потребоваться 257₽ млрд, ввод в 2028 г.), финансироваться будут за счёт накопленного кэша, а это значит, что по вкладам будут получать меньше. Возможно, компания просядет по чистой прибыли из-за этих 2 пунктов.

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила поставки в страны ЕС. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 2023 г. в сегменте трейдинг заработано — 56,9₽ млрд (-42,5%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Интер РАО потратило на покупку Псковэнергосбыта и Екатеринбургэнергосбыта в сумме порядка 5,95₽ млрд (структуры Россетей), также приобрела долю структуры Мордашова в Каширской ГРЭС за 6,4₽ млрд и 100% долю компании сегмента Энергомашиностроение в РФ у 3 лиц за 2,4₽ млрд (в сегменте энергомашиностроение в РФ было заработано — 14,9 млрд, +827% г/г). Недавно вышла новость, что Интер РАО инвестирует 90₽ млрд в строительство инновационной парогазовой станции в Каширском районе Подмосковья. Покупка компаний по энергосбыту и энергомашиностроению — это хорошо, но опять же инвестиции в 90₽ млрд повлияют на выплату дивидендов.

💡 С такими инвестициями компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (Интер РАО платит 25% от ЧП по МСФО). На сегодняшний день выплата за 2023 г. может составить — 0,32₽ на акцию (8% див. доходности), доходность, мягко говоря, не впечатляет.

📌 Вывод: Интер РАО лишилась выгодных потребителей из EC, приобретает множество производственных площадок, при этом CAPEX растёт непомерно (160₽ млрд в этом году), да и в будущем понадобиться столько же трат. Из-за CAPEXa ₽ кубышка под угрозой, ибо будут изымать средства из неё, также из-за окончания действия договоров ДПМ будет сокращаться выручка, как вы понимаете чистая прибыль под угрозой, а если прибыль сократится то размер дивиденда тоже и это вплоть до 2028 г. Меня лично такая перспектива не устраивает.

На дворе уже марта. До выборов осталось совсем ничего, сами выборы интереса не представляют, там все понятно и известно давно, скорее важнее то, что будет после выборов. Пока придерживаюсь мнения, что девальвация рубля будет в ближайшем будущем и вот какие факторы об этом говорят.

📌 Вот эти причины:

— Заседание ЦБ. ЦБ на последнем заседании предоставил свой прогноз на 2024 год, в котором был прогноз по ухудшению платежного баланса России, т.е. доходы от экспорта упадут, что снизит приток валюты в страну.

— Санкции на НКЦ. Санкций на НКЦ пока не случилось, но на слухах было видно как прыгал вверх курс, так как валюта нужна всегда, а после санкций НКЦ могут возникнуть проблемы с покупкой необходимых объемов всеми желающими

— Дефицит бюджета. В прошлом году дефицит закрыли частично через девальвацию рубля на 30%, в этом году бюджет еще более дефицитный, поэтому девальвация - это основная панацея по закрытию растущих расходов.

— Минфин покупает валюту. Исторически покупки Минфина (сейчас они возобновили покупки) валюты - это сигнал к ослаблению рубля, так как через купленную задешево валюту Минфин будет покрывать рублевые расходы.

— Отмена экспортного правила. В прошлом году был применен последний инструмент по борьбе со слабеющим рублем - обязательное требования к экспортерам по продаже валютной выручки, которое действует до апреля 2024 и скорее всего не будет продлено.

Вывод: я свою валюту полностью продал в августе 2023, так как было выгоднее посидеть в облигациях под хороший процент, но сейчас верю в девальвацию рубля после выборов, поэтому хочу валютные активы увеличить до 40% в портфеле через золото и замещайки. Пока купил замещаек Газпрома на 8%

Новые санкции не повлияли на рубль и индекс. Крипта продолжает штурмовать новые высоты. Семейную ипотеку продлят как минимум до 2030 года, рынок ждёт дивидендов, размещаются новые выпуски облигаций, а я пополнил портфель новыми активами и рассказал, что интересного произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного;)

Курс рубля

И снова рубль укрепляется. Санкции не оказали влияния на российскую валюту, так что курс изменился с 92,85 до 91,67 рубля за доллар. Поддержку оказывают продажи экспортёрами выручки и предстоящие налоговые выплаты.

Продолжаю смотреть на замещайки и юаневые облигации. На дистанции рубль ещё успеет ослабнуть, а в них можно получить заодно и доходность в валюте. Эсперты видят курс на ближайший месяц от 88 до 95.

Возврат индекса

Санкции оказались не страшны, поскольку под них не попал НКЦ, так что индикатор вернулся к значениям, которые были до слухов о санкциях. Индекс Мосбиржи вырос с 3 145 до 3 267 пунктов. Боковик продолжается.

Если посмотреть глобально, то индекс рос вместе с курсом рубля, можно было покупать любые акции (ну почти), и они росли. Сейчас же фактором дальнейшего роста должен стать дивидендный сезон, но он пока не начался.

Дивидендов новых нет

Никаких новых дивидендов за неделю не объявили, всё те же, что и были. Интереснее всего Северсталь, а вот РГС, Диасофт, Новатэк и Черкизово не впечатляют.

Все ждут дивиденды Сбера. Дивиденды могут составить 33,4 рубля на акцию — неплохо. Мосбиржа выплатит примерно 13,35 рубля — не отлично.

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Позитив по поводу смягчения ДКП уже нашёл отражение в новых выпусках. Инвесторы готовы брать купон 14%, но лишь у высоконадёжных эмитентов с высоким рейтингом. Скоро спред между ними и ВДО будет увеличиваться.

Разместились/собрали заявки:Инарктика, СОПФ, ГПБ, МГКЛ, Солид-Лизинг и другие. Я поучаствовал в Инарктике и МГКЛ (он для квалов).

На очереди: Брусника, Новотранс, Славянск ЭКО CNY, Глоракс, Икс 5, Элемент, Сэтл, СТМ, Новые технологии и другие. Много интересных эмитентов, надо смотреть детали. Пока что присматриваюсь к Славянск ЭКО и Глораксу. Про них точно напишу, да и ожидаем ещё много интересных выпусков, не пропустите.

Индекс RGBI за неделю немного снизился с 119,27 до 119,04. До лета ставка ЦБ 16%, так что тут сильных изменений не должно быть без чёрных лебедей.

В крипте полный туземун

И эфир, и биток летят в космос. Мой криптопортфель растёт, я его пополнил в феврале, он превысил 1 200 долларов. В марте ещё не пополнял, но планирую добавить около 50 долларов.

Биткоин закрыл зиму с ростом более чем на 40%, что стало рекордом с 2013 года. Даже в 2021 году, в котором биткоин достиг исторического максимума, рост курса в феврале был менее активным (36,7%). Исторически февраль был, как правило, удачным для биткоина и закрывался в минус только дважды — в 2014 и 2020 годах. Биток закрепляется выше 60к, эфир выше 3,3к.

Семейную ипотеку продлят до 2030 года

Ставку по льготной программе для семей с детьми до шести лет президент предложил сохранить на уровне 6%. Для остальных заёмщиков по семейной ипотеке ставка по кредиту может вырасти до 8–10%.

Кроме семейных ипотек, будут ещё точечные. Если кому нравится холод, welcome to вечнонезелёные края по арктической ипотеке.

С 1 марта труднее получить кредит стало высокозакредитованным гражданам. Ну правильно, как они платить-то собираются?

Что ещё?

Цены на золото выросли до максимума за два месяца. Будет ли рост и дальше?

QIWI продолжает обратный туземун.

ВТБ обещает вернуть дивиденды, но только по итогам 2025 года.

По долгосрочным вкладам могут увеличить застрахованную сумму в 2 раза.

Продолжают выходить годовые отчёты.

Летят в космос акции ЛСР. Вслед за SFI.

Тинькофф завершил редомициляцию.

Баффет сравнил рынок с казино. Это он ещё про Мосбиржу ничего не сказал.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Ⓜ️ По последним данным Росстата, за период с 20 по 26 февраля индекс потребительских цен вырос на 0,13% (прошлые недели — 0,11%, 0,21%), с начала февраля — 0,56%, с начала года — 1,42%. Можно ли сейчас с уверенностью утверждать, что регулятор добился устойчивых темпов инфляции? На этот вопрос сложно ответить, потому что Росстат должен посчитать последние 3 дня февраля, а потом ещё пересчитать за месяц, в январе регулятор пересчитал за месяц и вышли совсем другие цифры — 0,86% (до этого по 4 неделям вырисовывалось — 0,62%). Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г. (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворяющие темпы инфляции), скорее всего, инфляция будет находиться в диапазоне 6-7,5%.

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и на следующих заседаниях навряд ли стоит ожидать снижение ключевой ставки. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 91₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, если просядет цена за бочку, то необходимо будет, чтобы ₽ ослаб.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчётуСбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), сверх траты бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем) и курс ₽. Помимо этого регулятор может ужесточить ДКП, чтобы прийти уже в этом году к цели в 4-4,5% по инфляции.

Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.

Выплаты дивидендов будут за второе полугодие 2023 года и составят 44,09 рубля на 1 акцию. По текущей цене акции в 1351 рубль, прибыль от дивидендов составит 3,26%. Это не много, но надо учитывать и следующие дивиденды.

Компания регулярно платит дивиденды 2 раза в год. Вторая выплата будет в октябре по итогу первого полугодия 2024 года. Суммарно за 2023 год компания выплатит 78,59 рублей, что составляет 5,23% годовых.

Для получения дивидендов, акции компании необходимо купить до 25 марта включительно.