Вот, например, есть у вас кредитка на 100 тыс. и вы её никак не можете закрыть. Каждый месяц то одно, то другое и снова приходится в неё залезать.

Делаете одну простую вещь: каждый месяц уменьшаете кредитный лимит на комфортную сумму. На 10, 5 или даже 2 тыс. Кнопки такой ни в ТБанке, ни у Сбера, естественно, нет. Надо писать в чат поддержки, они уменьшают по вашему требованию на ту сумму, которую вам надо. Так за несколько месяцев потихоньку и закроете.

Здравствуйте, прошу помощи у лиги юристов. Временно проживаю в Санкт-Петербурге, есть квартира в другой области которая пустует. В середине июня со мной связался представитель УК и попросил оплатить задолженность по ЖКХ которая у меня образовалась, либо документы будут направлены в суд. В конце июня я был проездом в городе где находится квартира и оплатил задолженность. Но 8 июля был наложен арест на банковские счета и соответственно списаны денежные средства в размере этого долга. Как выяснилось позже УК еще в апреле подали в суд по долгу за ЖКХ, а ИП было заведено ФССП 7 июля. 16 июня я через госуслуги подал заявление в фссп о приостановлении ИП так как аресты на банковских счетах продолжали действовать и приложил электронный чек оплаты долга жкх через 10 дней пришел ответ от ФССП о том что им нужно справка подтверждение с ЖКХ об оплате долга, надеясь, что вопрос будет решен в ближайшее время. В конце июля ИП было завершено и я ждал возврата арестованных денег, так как получалось я дважды оплатил один долг. Денежные средства не вернули. В августе через госуслуги я подал заявление о возврате излишне удержанных денежных средств и сегодня мне пришел ответ из ФССП об отказе так как мое заявление было исполнено ранее и о том что я могу обжаловать их решение в течении 10 дней, но ни чего ранее возвращено не было. Я обратился за консультацией в одну из юр.организаций они согласились составить претензию в ЖКХ и жалобу в ФССП за 60 тыс, заверив что ФССП позже оплатят все эти расходы + моральную компенсацию, если я не решу это в течении 10 дней в досудебном порядке мне придется подавать в суд по месту регистрации, как раз в том городе где квартира и это другие расходы. Я не сталкивался ранее с юристами и судами поэтому хочу спросить, как мне поступить. Стоит ли связываться с этими юристами, могут ли они меня как то обмануть, и главное как вернуть деньги. Прошу прощения за возможный сумбур и ошибки. Спасибо. Без рейтинга. И не знаю что еще добавить.

Сегодня многие сталкиваются с ситуацией, когда выплата долгов забирает большую часть дохода. Кредит с большой кредитной нагрузкой становится для таких заемщиков серьёзным испытанием: банки осторожнее идут на одобрение, а процентные ставки растут. Высокий уровень кредитования и слабая платежеспособность заметно снижают шансы на получение новых займов. Однако, даже при серьёзной долговой нагрузке можно найти выход.

Если ситуация с большой кредитной нагрузкой вынуждает экономить каждый рубль, погасить долги поможет новый кредит с более выгодными условиями или рефинансирование | Banki Lab

В этой статье вы узнаете, как банки оценивают платежеспособность, какие шаги помогут снизить долговую нагрузку и что сделать, чтобы увеличить шансы на одобрение кредита.

Что такое кредитная нагрузка и как её считают при оформлении кредита

Кредитная нагрузка — это доля вашего дохода, которая уходит на ежемесячные выплаты по всем кредитам и займам. Чем выше этот показатель, тем меньше остаётся денег на обычные расходы, и тем выше риск возникновения просрочек.

Понимание того, что такое кредитная нагрузка, помогает оценить свою финансовую устойчивость и принять правильное решение о необходимости оформления нового кредита.

📊 Показатель долговой нагрузки (ПДН)

Для объективной оценки кредитной нагрузки банки используют специальный показатель — ПДН (показатель долговой нагрузки). Это значение показывает, какую часть дохода заемщик с кредитами уже тратит на погашение долгов, и рассчитывается по простой формуле:

Допустим, ваш ежемесячный доход составляет 60 000 рублей, а число платежей по всем кредитам — 30 000 рублей. В этом случае ваш показатель долговой нагрузки равен 50 %, что означает, что половина дохода уходит на погашение долгов.

🚦 Критические значения

Банки ориентируются на определённые значения ПДН, чтобы понять уровень риска:

До 30 % — комфортный уровень, банки охотно одобряют кредиты.

30–50 % — допустимый уровень, но риск отказа начинает расти.

Выше 50 % — условие высокого риска, получать новый выгодный кредит сложно.

60–70 % и выше — практически 100 % большинство банков будут отказывать, даже при хорошем кредитном рейтинге (однако есть исключения).

🔍 Почему важно учитывать кредитную нагрузку при оформлении кредита

Перед оформлением нового кредита обязательно оцените свою текущую кредитную нагрузку. Высокий ПДН не только снижает шансы на одобрение, но и увеличивает финансовую нагрузку, что может привести к проблемам с выплатами.

Необходимо правильно рассчитать кредитную нагрузку, чтобы управлять своими финансами. Также этот показатель должен стать для вас основным ориентиром при выборе банка.

Если у вас сложный случай с высокой кредитной нагрузкой, хорошо проанализируйте каждое предложение и выберите кредит с наименьшими ежемесячными платежами и выгодными условиями.

ТОП-10 банков, где можно взять кредит с большой кредитной нагрузкой

Высокая кредитная нагрузка — серьёзное препятствие для тех, кто хочет оформить новый займ. Но не все организации отказывают в таких случаях. Существуют банки, одобряющие кредит с большой кредитной нагрузкой, которые тщательно оценивают доход и финансовое положение заемщика. Они предлагают индивидуальные условия и учитывают текущие обязательства клиентов.

Часто оформление проходит онлайн, что упрощает процесс и сокращает время ожидания решения. Такой подход помогает людям сохранить финансовую стабильность и реализовать важные планы, не опасаясь отказа из-за предыдущих кредитов. Ниже мы приведем список лучших банков, где уровень одобрения займов находится очень высоко даже при наличии действующих кредитов и плохой КИ.

1. 🏦 Банк Синара — взять кредит на выгодных условиях

Банк Синара

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9 %; при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0 %.

ПСК: 11,9–39%.

Заявка: онлайн, 2–5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0 %» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, постоянный доход, стаж от 3 месяцев.

Возраст: от 23 до 70 лет.

При высокой кредитной нагрузке: подходит.

В «Синара Банке» получить кредит с большой кредитной нагрузкой можно на выгодных условиях. Процентный размер ставки начинается с 17,8%, а подключение сервисного пакета позволяет сразу её снизить. Финансовая организация также возвращает часть расходов — например, при оплате картой вы можете получить кэшбэк с покупок, что помогает снизить общие затраты по кредиту.

Сервисный пакет оплачивают один раз при выдаче кредита, его стоимость — 7,5% от суммы займа. Если возникают финансовые трудности, банк даёт возможность пропустить платеж или перенести срок оплаты. Такой подход помогает сохранить стабильность и справиться с выплатами.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3 %–52,79 % годовых (индивидуально).

ПСК: 19,635 %–52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты–1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе; карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка; иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, досрочное погашение без штрафов.

Возраст: с 21 года.

Оформление с высокой кредитной нагрузкой: возможно.

В «Альфа-Банке» можно оформить потребительский кредит онлайн, и вероятность одобрения при нагрузке 50–70 % здесь достаточно высокая. Заявку заполняют за несколько минут, а решение приходит в течение часа. Деньги переводят на карту или счёт без визита в офис. Оформлять займ могут лица от 21 года при наличии стабильного дохода и подтверждения занятости. Минимальная ставка доступна при подаче заявки через портал Госуслуг — при соблюдении условий ставка снижается на несколько пунктов.

Средства можно потратить на любые личные нужды — ремонт, технику, образование или путешествия. Банк не ограничивает целевое назначение кредита, оставляя выбор за заемщиком.

3. 🏦 Промсвязьбанк — кредит наличными с мгновенным решением онлайн

ПСБ

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9 % (для военнослужащих — от 21,32 %).

ПСК: 27,376 %–37,999 %.

Заявка: онлайн-заявка; решение, как правило, в течение дня; для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст - от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), досрочное погашение без штрафов, страховка по желанию.

Подтверждение дохода: до 500 000 рублей - справка о доходах не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

При наличии других кредитов: заявка рассматривается.

Кредит в банке ПСБ подходит для финансирования различных важных расходов. Для рассмотрения заявки понадобится указать два телефона - рабочий и домашний. Решение принимают онлайн, оформление занимает меньше часа. Деньги переводят на счёт или карту.

Для снижения ставки действует программа лояльности: необходимо оформить страховку, подключить платный финансовый сервис «Мультиюрист» и вернуть всю сумму в течение четырёх лет. Также нужно совершать минимум пять покупок в месяц на сумму от 10 000 ₽ и не допускать просрочек.

4. 🏛️ Банк «Пойдём!» — кредит наличными с 18 лет при наличии дохода

Банк Пойдём!

Сумма кредита: от 50 000 до 500 000 ₽ наличными.

Срок: от 18 до 59 месяцев (1,5–5 лет).

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

Долговая нагрузка: не более 50%.

Банк предлагает оформить кредит с простыми условиями, которые подойдут заемщикам с долговой нагрузкой не выше 50 %. Заявку можно подать в отделении, а решение принимают сразу после беседы с консультантом — без долгого ожидания. Для одобрения требуется гражданство РФ и стаж работы от одного года (на текущем месте — от трёх месяцев). Деньги выдают наличными или переводят на карту.

Кроме того, действует акция «Приведи друга» — за рекомендацию банк начисляет 1000 ₽. Участники программы лояльности получают баллы за платежи и могут обменять их на бонусы.

5. 🏦 Совкомбанк — доступное кредитование для молодёжи

Совкомбанк

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почта и др.

При наличии обязательств по другим кредитным договорам: оформление возможно.

В Совкомбанке можно получить кредит с плохой кредитной историей и высокой долговой нагрузкой. Заем оформляется без подтверждения официального трудоустройства — достаточно предоставить выписку со счёта с регулярными поступлениями. Это удобно для тех, кто работает неофициально, учится или получает доход из разных источников, но попал в долговую яму. Заявку принимают онлайн или в отделении, решение принимают быстро, а деньги переводят на карту или выдают наличными.

Также в банке доступны кредиты под залог недвижимости. В качестве залога можно использовать жильё родственников или знакомых при их согласии стать созаёмщиками. Такие программы предлагают более низкие ставки и большие суммы.

6. 🏦 Ак Барс Банк — кредит наличными онлайн за пару минут

Ак Барс Банк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12–60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером при суммах до 1 млн ₽.

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, страховка по желанию снижает ставку, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов.

Кредитование при наличии банковских долгов: доступно.

В «Ак Барс Банке» можно оформить кредит без лишних документов, что особенно важно при высоком уровне закредитованности. Онлайн-заявка занимает несколько минут, а подтверждать доход не нужно — особенно при небольшой сумме. Деньги доставляет курьер в удобное время, что помогает быстро решить финансовые вопросы.

При подключении сервисного пакета банк возвращает 1,5 % от всех платежей. В пакет входят кэшбэк, привилегии по другим продуктам, надбавки по вкладам и дополнительные бонусы.

7. 🏦 АТБ — кредит наличными онлайн с минимальным пакетом документов

Азиатско‑Тихоокеанский Банк

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15—20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при сумме выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2–3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2–3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4% при перечислении зарплаты на счёт АТБ; страхование по желанию, досрочное погашение без комиссии.

Долговая нагрузка: возможно оформление кредита.

Займ в «АТБ» оформляют онлайн — без визита в отделение и лишних документов. Достаточно паспорта, хотя справка о доходах может улучшить условия и повысить шансы на одобрение. Особенно высоки шансы, если вы зарплатный клиент банка и участвуете в программе лояльности и акциях, чтобы снижать ставку по кредиту.

Если вы задаётесь вопросом, что делать, если кредитная нагрузка выше 70 %, стоит рассмотреть варианты с переводом зарплаты на карту банка. Это значительно увеличивает вероятность одобрения даже при высокой долговой нагрузке.

8. 🏦 ВТБ — экспресс-кредит наличными онлайн в пару минут

ВТБ

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 1 млн ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение за ~2 минуты, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, рефинансирование и льготные условия для зарплатных клиентов.

При наличии большой кредитной нагрузки: оформляют кредит.

ВТБ предлагает оформить кредит онлайн — без справок, поручителей и дополнительных документов. Заявка занимает несколько минут, решение приходит почти сразу, а деньги зачисляют в день одобрения. Для получения достаточно паспорта и подтверждённого дохода от 5 000 ₽ в месяц.

Оформление полностью цифровое — не нужно посещать отделение или собирать бумаги. При необходимости возможна реструктуризация кредита, что позволяет заемщикам гибко управлять своими выплатами даже при большой кредитной нагрузке.

9. 🏦 Т‑Банк — кредит наличными онлайн на всё, что нужно

Т‑Банк

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8– 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18–70 лет, требуется только паспорт, справки о доходах и поручители не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

С большой кредитной нагрузкой: подходят условия.

В «Т-Банке» можно оформить кредит онлайн — заявка занимает несколько минут. После одобрения деньги переводят на карту или доставляют курьером. Процесс полностью дистанционный, без справок и поручителей.

В «Тинькофф» доступен займ с плохой кредитной историей. Шансы на одобрение увеличиваются при оформлении заявки под залог имущества. Такой подход помогает получить деньги в долг даже при сложной финансовой ситуации.

10. 🏦 Банк Зенит — кредит наличными онлайн с минимальными ограничениями

Банк Зенит

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~24,22%–42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3–4 месяцев, регистрация в регионе присутствия банка, при суммах до 100 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1–2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней; при небольших суммах (до 100 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: страхование жизни по выбору (уменьшает ставку), льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других кредитов.

При высоких долговых нагрузках: заявка рассматривается индивидуально.

Оформить срочный кредит можно за пару минут через интернет. Решение принимается быстро, деньги переводят на карту или счёт. Для подачи достаточно паспорта, подтверждение дохода принимается в любом виде — от справки до выписки по счёту. Программа подходит тем, кто ищет кредит без лишних сложностей. Если нужно оплатить мелкие расходы до 100 000 рублей, документы о доходах не требуются.

Через портал Госуслуги можно повысить вероятность одобрения и получить срочный кредит с большой кредитной нагрузкой на более выгодных условиях — до 70 %. Это ускоряет процесс и облегчает доступ к нужным средствам.

Многие банки могут одобрять кредиты даже при высокой долговой нагрузке, главное - понять причины отказа и избегать ошибок.

Почему банки отказывают при высокой кредитной нагрузке

Кредит при высокой кредитной нагрузке считается одним из самых рискованных для банка. При рассмотрении заявки кредитор оценивает показатель долговой нагрузки (ПДН) — долю дохода, которая уже уходит на выплаты по другим обязательствам.

Если ПДН превышает установленный порог, вероятность одобрения снижается в разы, даже если у клиента стабильная работа или высокая зарплата.

📌 Основные причины отказа из-за кредитной нагрузки

Перед тем как вынести решение, банк учитывает несколько факторов, которые напрямую связаны с уровнем текущей задолженности.

⚠️ Риски невозврата

Высокий уровень долговых обязательств означает, что значительная часть дохода клиента уже распределена между кредиторами. При любых непредвиденных обстоятельствах — сокращении на работе, задержке зарплаты, росте цен — у заёмщика может не хватить средств на оплату нового кредита.

Банки стараются избегать подобных ситуаций, поэтому отказывают тем, у кого ПДН слишком высок.

📊 Влияние ПДН на решение

Показатель долговой нагрузки рассчитывается по формуле, утверждённой Банком России, и банки обязаны её применять. Обычно критическим считается уровень 50–60 %. Если он выше, кредитор оценивает платёжеспособность особенно строго.

Даже при идеальной дисциплине платежей, превышение лимита по ПДН часто приводит к автоматическому отказу.

📂 Связь с кредитной историей

При анализе заявки банк смотрит не только на текущую нагрузку, но и на прошлое клиента. Просрочки, частые обращения за займами, оформление большого количества микрозаймов — всё это усиливает опасения кредитора.

Важно: отказ из-за кредитной нагрузки нередко связан с тем, что кредитная история уже имеет периоды финансовых затруднений.

💼 Роль дохода и официального трудоустройства

Чем выше долговая нагрузка, тем больше банк обращает внимание на стабильность дохода. Если заработок не подтверждён документально или работа носит временный характер, кредитор считает риск слишком высоким.

Важно понимать: даже высокий доход без официального оформления не всегда помогает при подаче заявки.

🏦 Почему отказывают даже по льготным программам

Даже льготное кредитование или льготная ипотека не всегда помогают получить одобрение при высокой кредитной нагрузке. Хотя такие программы могут предлагать пониженную ставку и частичную компенсацию процентов государством, банк всё равно обязан оценивать платёжеспособность клиента.

Если показатель долговой нагрузки (ПДН) выше критического значения — обычно 60–70 %, кредитор рассматривает заявку так же строго, как и при обычных условиях. Льготы не отменяют требования по финансовой устойчивости, ведь риск невозврата сохраняется.

Таким образом, отказ из-за кредитной нагрузки возможен и в рамках льготных программ, особенно если у заёмщика уже есть просрочки или нестабильный доход. Это объясняет, почему многие клиенты с высоким уровнем долгов не могут воспользоваться даже самыми выгодными предложениями.

Иногда лучше посетить лично банк, где выдают займ с большой кредитной нагрузкой, чтобы произвести хорошее впечатление и повысить шанс на одобрение.

Как взять кредит с большой кредитной нагрузкой без отказа

Получить кредит при высокой кредитной нагрузке — задача непростая, но выполнимая. Главное — правильно подготовиться и выбрать подходящие инструменты, которые помогут повысить шансы на одобрение.

🏦 Выбор подходящего банка или МФО

Первый шаг — тщательно изучить рынок кредиторов. Существуют финансовые организации, готовые работать с клиентами, у которых ПДН превышает 50–70 % . Среди них — банки с программами для клиентов с плохой КИ и высокой нагрузкой, а также микрофинансовые организации (МФО).

При этом стоит помнить: МФО обычно предлагают займы под высокий процент, поэтому обращаться к ним стоит только в крайних случаях и на небольшие суммы. Лучше искать банки с лояльными условиями, которые могут предложить реальные шансы на получение кредита.

👥 Использование залога или поручителя

Наличие поручителя или залога для одобрения кредита значительно облегчает задачу. Залогом может выступать недвижимость, автомобиль или другое ценное имущество. Поручитель — это человек с хорошей кредитной историей и стабильным доходом, который берет на себя ответственность по выплатам в случае проблем.

Благодаря залогу или поручителю можно получить более выгодные условия и увеличить сумму кредита.

🔄 Сокращение ежемесячных платежей по другим кредитам

Если у вас много банковских долгов, стоит рассмотреть объединение кредитов в один. Это снижает количество обязательных платежей и может уменьшить общую сумму ежемесячных выплат. Благодаря этому показатель долговой нагрузки уменьшается, а банк смотрит на вас как на более надёжного заёмщика.

📋 Дополнительные советы для повышения шансов

Использование наших рекомендаций увеличит вероятность одобрения даже при сложных финансовых обстоятельствах:

Подтвердите доход официально — банки отдают предпочтение клиентам с подтверждённой занятостью и стабильным доходом.

Подготовьте полный пакет документов заранее, включая справки о доходах, информацию по другим кредитам и документы на залог или поручительство.

Избегайте ошибок при заполнении анкеты — неточности и пропуски могут стать поводом для отказа.

Не берите дополнительные займы перед подачей заявки — это увеличит кредитную нагрузку и ухудшит вашу позицию.

Правильный выбор банка, использование залога или поручителя и снижение долговой нагрузки — ключевые шаги для получения кредита при высокой кредитной нагрузке.

Выбирать рефинансирование, где низкий процент ставки — лучший способ снизить долговую нагрузку и сэкономить на переплатах.

🔻 Как снизить долговую нагрузку перед оформлением кредита

Перед тем как обратиться в банки, выдающие кредит с большой кредитной нагрузкой, важно снизить общую сумму долгов. Далее рассмотрим основные способы снижения ПДН.

1️⃣ Закройте все ненужные кредитные карты

Часто у людей остаются кредитки, которыми они почти не пользуются, но они влияют на показатель долговой нагрузки. Проверьте наличие долгов на кредитках, запросите КИ в бюро кредитных историй.

2️⃣ Погасите текущий кредит и микрозаймы — полностью или частично

Чем меньше сумма ежемесячных выплат по действующим долгам, тем ниже будет ваша долговая нагрузка. Это напрямую улучшит ваши шансы взять кредит.

3️⃣ Рассмотрите реструктуризацию или рефинансирование

Если снизить ежемесячный платёж по кредиту, ПДН тоже уменьшится. Учтите, что в результате общая переплата может вырасти, но в краткосрочной перспективе это помогает снизить нагрузку и повысить вероятность одобрения нового кредита с более выгодными условиями.

4️⃣ Увеличьте официальный доход

Подтверждённый доход — важный фактор для банков, где можно оформить кредит с большой кредитной нагрузкой. Официальное трудоустройство, «белая» зарплата или сдача недвижимости в аренду с оформлением договора помогут снизить относительную долговую нагрузку.

Снижение долговой нагрузки — ключевой шаг для тех, кто хочет взять крупные займы и получить выгодные условия даже при уже существующих обязательствах.

Не стоит позволять кредитному договору погрузить вас в долговую яму, перед оформлением заявки узнайте, где дают займ на самых выгодных условиях.

Часто задаваемые вопросы о кредите с большой кредитной нагрузкой

Если у вас есть большая кредитная нагрузка, эти ответы помогут лучше понять, где и как получить нужный заем.

❓ Какие банки одобряют кредит с большой кредитной нагрузкой и на каких условиях?

✅ Практически все банки в нашей подборке готовы предоставить кредит даже при высокой долговой нагрузке. Обычно они тщательно проверяют доход и могут потребовать залог или поручителя.

❓ Можно ли получить кредит с большой кредитной нагрузкой без отказа? Какой банк даст такую возможность?

✅ Кредиты без отказа при большой нагрузке гарантировать сложно, но некоторые банки идут навстречу, например, Т-Банк, Альфа-Банк и другие из нашего рейтинга. Особенно важно подтвердить стабильный доход.

❓ Где выгоднее оформить кредит на рефинансирование при высокой кредитной нагрузке?

✅ Рефинансирование поможет снизить платежи и улучшить кредитную историю. Обратитесь в крупные банки, которые специализируются на реструктуризации долгов, там вероятность одобрения выше, чем в мелких учреждениях.

❓ Что нужно, чтобы получить кредит с большой кредитной нагрузкой без отказа?

✅ Важно подготовить полный пакет документов, подтвердить стабильный доход и, если возможно, привлечь поручителя или залоговое имущество. Это значительно повысит шансы на одобрение.

❓ Какие банки точно одобрят заявку с высокой кредитной нагрузкой?

✅ Это, как правило, крупные федеральные банки, ориентированные на зарплатных клиентов. Они готовы идти на уступки при хорошей кредитной истории и стабильном доходе, например, АТБ.

❓ Где реально можно получить кредит с большой кредитной нагрузкой без отказа помимо банка?

✅ Помимо банков, можно рассмотреть МФО, но ставки там значительно выше. Оптимальный вариант — готовить документы и подавать заявки в банк с подходящими условиями.

❓ Как получить кредит наличными с большой кредитной нагрузкой и при этом не получить отказ?

✅ Кредит наличными под большой кредитной нагрузкой одобряют только те банки, которые тщательно анализируют платежеспособность и могут принять залог или поручительство. Важно избегать просрочек и иметь подтверждённый доход.

Заключение

Получить кредит при большой кредитной нагрузке без отказа — задача непростая, но вполне решаемая. Главное — правильно подготовиться, выбрать подходящий банк и иметь четкое понимание своей финансовой ситуации. Использование залога, поручителей и рефинансирование повысят шансы на одобрение. Ответственное отношение к долгам сохраняет вашу кредитную историю в положительном ключе и открывает новые возможности для финансовых решений в будущем.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 15.08.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Каролина Карловна Яниш, некогда знаменитая поэтесса, богатая наследница знатного рода, умерла в полнейшем одиночестве и в материальной нужде. Сразу стоит оговориться, что одиночество и нужда рассчитывались по дворянским меркам. На самом деле она получала пенсию и у нее была служанка, которая, впрочем, абсолютно не стеснялась командовать своей госпожой… Но как же так вышло, что из лучших литературных салонов Москвы она перекочевала в немецкую глушь?

У всех бед Каролины всегда была одна и та же причина — любовь. Впервые она влюбилась в 18 лет. Ее избранником стал ее же репетитор по польскому языку. Адаму Мицкевичу было 27 лет, и он уже тогда был известным поэтом. В историю он вошел как один из трех величайших польских поэтов эпохи романтизма. Правда, в то время он был известен не только своими талантами, но и неблагонадежными политическими взглядами. Так что родственники юной Яниш выступили против брака с бедным поэтом. Вполне возможно, что юная девушка вышла бы замуж наперекор отцу и дяде. Последний пообещал лишить ее огромного наследства, если этот брак будет заключен, но ее суженный посчитал, что скандал из-за неравного брака испортит его карьеру, и свалил куда подальше от «любви всей своей жизни».

Когда пролётных птиц несутся вереницы

От зимних бурь и вьюг и стонут в вышине,

Не осуждай их, друг! Весной вернутся птицы

Знакомым им путём к желанной стороне.

Но, слыша голос их печальный, вспомни друга!

Едва надежда вновь блеснет моей судьбе,

На крыльях радости помчусь я быстро с юга

Опять на север, вновь к тебе!

Такие стихи писал Адам своей возлюбленной, правда, настолько не спешил к ней возвращаться, что обзавелся семьей.

Каролина Карловна и так не блистала красотой, а эта история несчастной любви сделала ее старой девой в глазах современников. Но, как известно, деньги творят чудеса. После того как она получила огромное наследство от того самого дяди, в возрасте 29 лет она вышла замуж. Ее возлюбленным вновь стал поэт. Николай Филиппович Павлов в те годы был очень известным поэтом. Но он был бедным внебрачным сыном помещика. В 18 лет такой брак был немыслим, но в 29 родственники махнули на немолодую бунтарку рукой.

В этом браке Каролина начала жить свою лучшую жизнь. Ее дом превратился в литературный салон. Частыми гостями были Гоголь, Лермонтов, Белинский, Герцен, Огарёв, Тургенев, Фет! А сама Каролина Павлова стала светской дивой и известной поэтессой. Даже не думайте ее сравнивать с современными светскими львицами и их очень осторожными медиа.

Но неудачи на любовном фронте продолжали преследовать ее. Николай Павлов оказался очень азартным и крайне невезучим игроком. На это Яниш готова была закрыть глаза, но он решил завести себе любовницу, с которой начал жить открыто, как со второй женой. Этого поэтесса уже не вынесла и подала на развод в 1852 году. Сам факт развода, да еще и по инициативе женщины, считался тогда жутким скандалом. Но Каролина зашла еще дальше. В процессе развода выяснилось, что все ее огромные богатства были проиграны супругом. Тогда она воспользовалась своими связями, и Павлов оказался в долговой яме. Так тогда называлась тюрьма для должников.

Если бы подобное случилось на двадцать лет позже, то она стала бы звездой зарождавшегося тогда феминизма, но увы, она слишком опередила время и стала изгоем в светских кругах. Общество так и не простило ей того, что она упекла в тюрьму известного либерала на благо кровавого режима.

Ах, куда ни взглянешь.

Всё любви могила!

Мужа мамзель Яниш.

В яму посадила…

С. А. Соболевский [Русская эпиграмма (XVIII-XIX вв)]

Чтобы избежать косых взглядов и постоянных насмешек, «разведенке» пришлось покинуть Россию. В Дерпте она снова вляпалась в любовь, и снова ее ждал жуткий мезальянс. 47-летняя Каролина Карловна обрела абсолютно взаимную любовь с 22-летним Борисом Утиным. Но когда его родные узнали, что хороший мальчик из порядочной еврейской семьи связался с какой-то русской поэтессой (на самом деле у Каролины были немецкие корни), их отношениям пришел конец. Яниш снова стала изгоем общества и была вынуждена переехать в Дрезден.

Там она продолжила писать собственные стихи (как на русском, так и на немецком), а также занималась литературными переводами. Алексей Константинович Толстой был так впечатлен ее переводами его работ, что стал верным другом Каролины. Именно он выбил для нее пенсию, благодаря которой у нее были средства на жизнь в старости.

Про Каролину Яниш все забыли еще при ее жизни. Не обрела она широкой популярности и после смерти, хотя ее стихи высоко ценились профессионалами. Брюсов, Блок, Белый, Цветаева восторгались ее работами, но кроме них никто так и не оценил по достоинству ее стихи.

Интересно, как бы сложилась ее судьба в современном мире? Ведь по нормам сегодняшнего дня подать в суд на мужа — явление абсолютно заурядное. Да и чисто по-человечески ее тоже можно понять. Ведь она не простила именно измену, а вовсе не растрату огромного состояния.

Еще бьольше интересного на моем НЕ Телеграм канале ИстФакт.

Являлся директором (и номинальным учредителем) организации, которая реально вела хозяйственную деятельность, торговлю сельхоз продукцией и логистические услуги. Реальный учредитель и бенефициар был другой человек.

Компания брала кредиты, под мое поручительство как ген директора. Кроме этого с расчётного счета организации снимались денежные средства для выплат зп водителям, мелкосрочного ремонта и тд и тп. Деньги снимались как подотчет, отчетные документы (чеки) были предоставлены не в полном размере.

Уволился с компании дефакто 2 года назад, деюре 1,5. На сегодняшний день компания переживает крайне непростое время и скорей всего скоро ей придет пиздец. Я понимаю что как к поручителю ко мне придут письма счастья. Прошу оценить риски связанные со снятием налички?

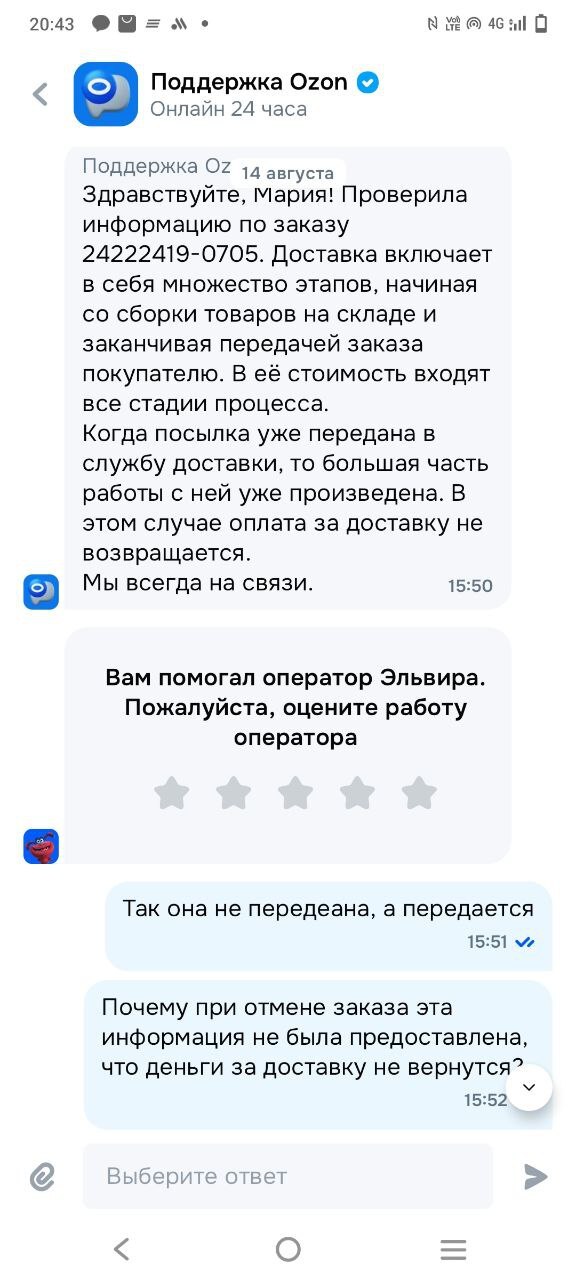

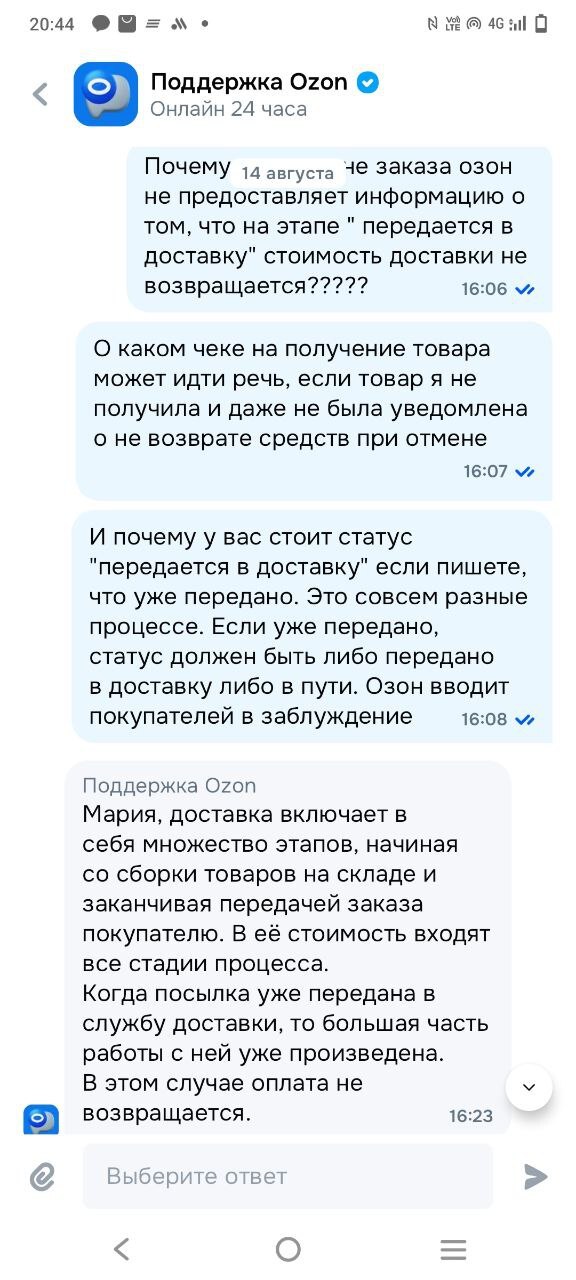

Заказала на озоне шкаф 13.08.25 с платной доставкой. Доставить должны были с 01.09-11.09, т.е разбег для доставки товара почти месяц. 14.08.25 решила отменить заказ, который находился в статусе "передается в доставку". Не передан в доставку, не в пути, а передается, т.е заказ собран и ожидает транспортную компанию для осуществления логистики. Но на самом деле, совсем не факт, что заказ вообще готов к отправке. Почитала комментарии пользователей, у многих заказы передаются в доставку уже в течение получаса, а то и меньше. Например, у одной девушки статус "передается в доставку" появился через минуту после оформления.

Мебельная компания находится в г. Волгодонск, расстояние до Москвы составляет 1000 км. Хм, как-то странно, что заказ будет идти почти месяц, когда уже готов к отправке.

Из Китая иногда быстрее заказы приходят. Похоже, что шкаф еще изготавливать будут, а потом уже отправят. Но озону все равно, главное статус заказа поменять. К сожалению, не отследила насколько быстро с "оформлен" была замена на "передается в доставку".

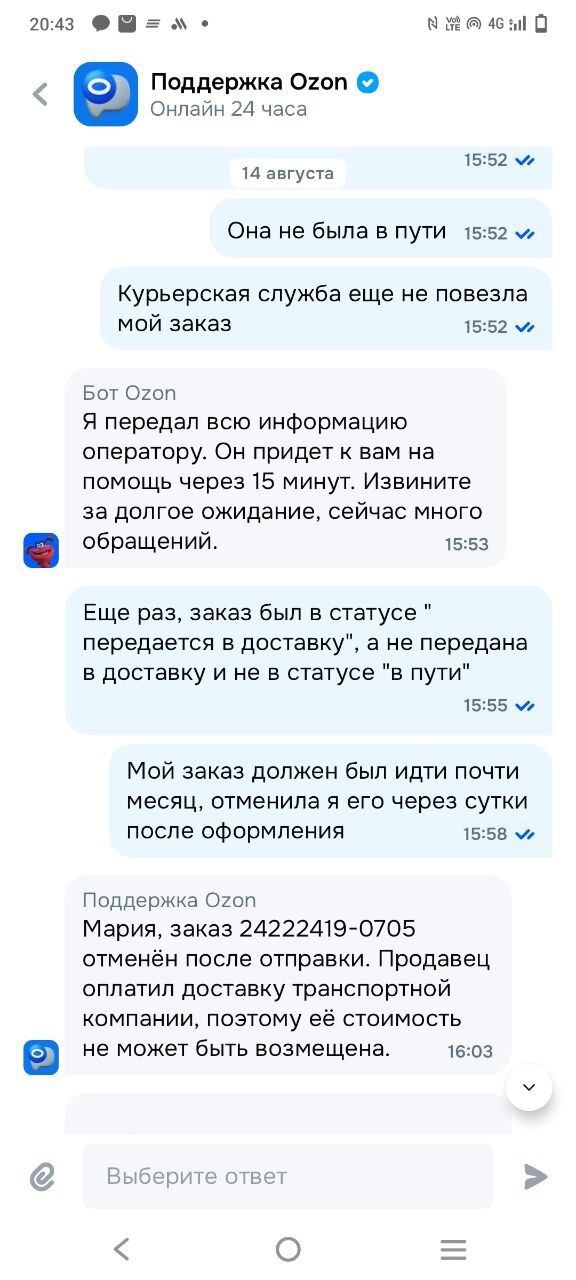

В общем, деньги за товар вернули, а 4000р рублей за доставку нет и прислали чек "о реализации" или "получении товаров", да товаров, которые я не получала. Написала в чат, а там все глухо, как в танке. Шаблонные отписки и после ответа сразу закрытый диалог. На вопросы не отвечают, копируют тексты друг друга. Говорят, что товар уже в доставке.

1/3

Озон, видимо, очень плохо знаком с русским языком, ведь "передается в доставку" и "передан в доставку"/" в пути"/"отправлен в ваш город" - это совершенно разные процессы. Дорогой озон, "передается в доставку" означает, что еще не передан, заказ находится на этапе передачи. Смешно, что продавец якобы уже оплатил услуги курьерской службы, когда курьерская служба еще даже не забрала мой заказ.

Интересно по каким пустыням и океанам должен идти мой заказ, чтобы месяц ехать до Москвы, если он уже отправлен.

Ладно б из Европы шкаф ждала, можно было бы списать на параллельный импорт, но тут, уважаемый озон, даже и придумать нечего.

А самое главное, что при отмене заказа даже не высветилось уведомление, что возврата денег за доставку не будет. Таким образом, озон вводит в заблуждение потребителя и не дает оценить риски отмены заказа.

Причем, я была бы готова оплатить сборку, но почему я должна оплачивать всю доставку, включая месяц "пути", которого не было?

Последнее время стали постоянно задерживать заказы, причем значительно. А теперь еще и на деньги кинули. Печально, что озон выбрал сторону тьмы, а не света.

UPD: Запросила сейчас накладную на отправку (получить ее имею право, ведь услуга мною оплачена) и трек номер, раз утверждают, что заказ уже был передан в доставку. Никакой накладной, конечно, не прислали. А снова написали шаблонный ответ, который был ранее и закрыли диалог.

UPD2: Сегодня после того, как приложила скрины переписки с продавцом о том, что товар отгружен не был и, соответственно, транспортной компании никто не платил, а за возвратом средств необходимо обратиться в озон, мне вернул мои 4000р.

Иногда мошенники действуют настолько изощренно, что жертва сама уверена, что участвует в «спецоперации» по их задержанию. А в итоге именно она оказывается в роли мошенницы в суде. Так случилось и с героиней этой истории.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Однажды пожилой гражданке Б. позвонили «сотрудники правоохранительных органов» и сообщили: она подозревается в получении кредита и переводе денег в адрес вооруженных сил одного небезызвестного соседнего государства.

Б., естественно, от переводов открестилась. Тогда «сотрудник» пояснил, что это, вероятно, работа мошенников. А значит, все ее сбережения под угрозой — их срочно нужно перевести на «безопасный счет».

Б. перевела деньги, но на этом история не закончилась. Через некоторое время ей позвонили снова и сообщили, что мошенники теперь намерены завладеть ее квартирой. Чтобы их задержать, нужно срочно выставить жилье на продажу по заниженной цене. Мошенники, якобы, заинтересуются, выйдут на сделку — и тут их возьмут с поличным.

Б. разместила объявление, и вскоре на него откликнулась покупательница — тоже пожилая женщина. На вопросы о низкой цене Б. рассказала убедительную легенду: она срочно продает квартиру, потому что переезжает к сыну в другой город.

Покупательницу все устроило. По указанию «сотрудников» Б. настояла на том, чтобы сначала получить деньги — 1,75 млн рублей наличными, — а уже потом отправиться в МФЦ для подачи документов о переходе права собственности.

Позже эти деньги Б. также перевела на «безопасный счет». После этого она подала заявление о приостановлении регистрации сделки и была уверена, что ловко обвела «мошенницу» вокруг пальца.

Однако вскоре начала что-то подозревать: «правоохранители» перестали выходить на связь и исчезли вместе с деньгами. А в мошенничестве уже обвинили ее саму — покупательница требовала передать ей квартиру и съехать. Но съезжать Б. было просто некуда.

В итоге обе женщины подали иски друг на друга: Б. — о признании сделки недействительной, покупательница — о передаче квартиры и выселении.

Что решили суды?

Суд первой инстанции отметил, что покупательница должна была насторожиться. Она знала, что Б. постоянно с кем-то советуется по телефону — якобы с сыном, — но все же согласилась на сделку.

Условия тоже были подозрительными: срочная продажа, заниженная цена, требование рассчитаться именно наличными и до заключения договора. Приняв такие условия, покупательница взяла на себя риски.

Кроме того, была проведена психолого-психиатрическая экспертиза, которая показала: Б. заблуждалась относительно природы сделки и не имела реального намерения продавать квартиру. Она находилась в состоянии эмоционального напряжения, была уверена, что помогает поймать мошенницу, и искренне удивилась, узнав, что та все еще на свободе.

Эксперт пришел к выводу, что из-за заблуждения Б. не осознавала своих действий и их последствий. И это стало ключевым фактором. Иск Б. был удовлетворен, сделку признали недействительной. Позже апелляция оставила решение в силе (Определение Вологодского областного суда по делу N 33-3455/2025).

Правда, Б. обязали вернуть 1,75 млн рублей, но денег у нее уже нет, как нет и доходов, кроме пенсии, и имущества, кроме единственной квартиры.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.