Тренд выявлен?

Растут цены => растет инфляция.

Растет инфляция => растет ключевая ставка.

Растет ключевая ставка => растут цены...? 🤔

Растут цены => растет инфляция.

Растет инфляция => растет ключевая ставка.

Растет ключевая ставка => растут цены...? 🤔

Театр абсурда навеял написать сие эпос. Постараюсь максимально лаконично, приводя максимально(на мой субъективный) понятные примеры.

Вечерний экспромт про инфляцию, ключевую ставку и прочую дичь, которая должна якобы помочь побороть бесконечную инфляцию.😅

Тема про неведомую силу вкладов в банке.

Представим, есть человек, у которого 15 миллионов рублей.(можно подставить свои любые цифры, не важно)

Представим, что средняя ставка по депозиту составляет в среднем 8% годовых(какой она является в "спокойные и стабильные" времена), капитализация процентов раз в год.

Считаем: 15 млн + 8% = 16.2 млн. От чистого дохода в 1.2 млн вычесть 13% НДФЛ, на выходе уже 16 млн 44 тыщи чистыми.

Но, за год цены выросли на 15%(тоже пусть будет средним) на всё. Фактически, на руках осталось 13 млн 637 тыщ и 400 покупательской способности рублей😅 Умножать это всё дело на 5-10 лет сложным процентом не буду, а то все вообще испугаются, т.к. сумма превратиться практически в пыль.

А теперь представим, что куплены токсичные зеленые бумажки— доллары, на 15 млн по курсу 75 рублей(это без учета того, что 5-10 лет назад его можно было купить и по 50 и по 35, опустим это)

200 000$ за год под 3% годовых дадут на выходе 206 000$. При текущей курсовой разнице при 89 за доллар это 206 000$.

Переводим обратно в рубли, купленные доллары по 75 рублей, сейчас по курсу 89 рублей. Итого 206 000$ умножить на 89 = 18 млн 334 т.р.

Минус 13% НДФЛ от заработанных 3 млн 334т.р. получаем = 17 млн 900 тыщ и 580 рублей.

Ну и минус 15% инфляции фактическая покупательская способность равна 15 млн 215 тыщ и 493 рубля. Фактически, еще какая-то копеечка заработана, реально. Разница между первым и вторым >10%

А что будет, если 10 лет назад купить доллары по 35 на 7.5 млн и под 3% годовых положить на 10 лет, а остальные 7.5 млн под 7% средних годовых? 👀 Если будете считать сами, не забывайте каждый год высчитывать НДФЛ. И инфляцию ежегодную, по 15%, по сложному проценту.

А теперь скажите, есть-ли хоть 1 здравомыслящий человек среди нас, у которого будь такие деньги и чтоб он понёс это на вклад в рублях, или облигации?🤨

Т.е. не просто заработанное бабло сожрет инфляция, но еще и НДФЛ, который 13% придется уплатить с чистого дохода.

Это к тому, что если посмотреть на график доллара, евро, то становится очевидно, что хранить деньги в рублях можно разве что в какой-то неведомой надежде, что мир перевернется и сильный рубль будет реально Решать💪!

Если у банковской системы расчет только на такую долю населения, которая не умеет пользоваться калькулятором, то долго-ли она продержится?

При этом, альтернатив реальных нет, мечтателей доллара по 30 рублей можно приземлить— представьте, что доходы государства упадут на 60% от реализации энергоресурсов, поставляемых соседям?) Ух, "заживем"! Может, и НДФЛ поднимут до 50%, и НДС сразу на 40%(эти цифры взяты из воздуха сейчас)?😅 Иначе, как платить полиции, здравоохранению, образованию и пр.?

график пары рубль/доллар

Рубль упал за 10 лет почти на 200% к доллару. (жаль тех, кто брал в России ипотеку за валюту)

график пары рубль/евро

Рубль упал за 10 лет почти на 150% к евро.

И сейчас я не хочу сказать ни в коем случае, что нужно бежать и покупать доллары) Я хочу лишь намекнуть- те, у кого есть реальные деньги и кто их умеет считать(без этого у них бы не было этих денег)- они реально будут открывать рублёвый вклад, который оставит их в убытке, даже под 15% годовых?

Представим, вы открыли фирму по пошиву носовых платков. Арендовали помещение, там поставили швейные машинки, купленные в кредит, покупаете ткань и шьете себе спокойно.

У вас будут постоянные, переменные и прочие разные издержки, не суть. Считать на примере с конкретными цифрами не буду(если попросите- посчитаю), но суть такова, что швейные машинки ломаются, а запчасти теперь достать проблематично и дорого. Пришлось брать кредит под 35% годовых, потому что и ткань вдруг выросла в цене, т.к. в деревне "Тканёвка" произошел пожар на складе да и цены на топливо выросли, доставка товара тоже стоит денег, ведь, и чтоб привезти эти тряпки, нужно на жигули проехать 5000 км, а расход топлива 500 литров на 10 км.. Уникальная ткань, просто, только там такая есть).

Простыми словами, стоимость платка была сначала 100 рублей, но из-за всех этих издержек, чтобы предприятие было хотя-бы в нулях, пришлось поднять стоимость до 200 рублей.

Центральный банк увидел, что цены выросли на платки и кинул клич "Инфляция выросла! Срочно поднять ставку!". Кредит стал еще дороже, стоимость платков стала еще выше. ЦБ снова поднял ставку, кредит снова стал дороже, стоимость платков снова выроса и т.д. :)

Но, когда предприятия начинают загибаться- их выкупают те, что покрупнее. Из этого уже получается монополия. А монополия будет диктовать условия вообще всему рынку, влияя на стоимость как закупаемой продукции, так и отпускаемой.

Простыми словами: обеспечение дорожающих кредитов(да и всех издержек, в целом) предприятия почти всегда кладут на плечи конечного потребителя.

Вот такое интересное мнение получилось. Поделитесь с близкими публикацией. Всем добра.

🛢 Совет директоров Газпромнефти рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 82,94₽ на акцию (дивидендная доходность по текущим ценам составляет — 9,7%). Дата закрытия реестра – 27 декабря 2023 года. Последний день покупки акций под дивиденд — 26 декабря.

Согласно дивидендной политике компании: "Газпром нефть предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учётом корректировок. Дивиденды выплачиваются дважды в год". Аналитики ожидали выплату в районе 60-70₽, но, видимо, компания решила заплатить 75% от чистой прибыли (на сегодняшний день отчёта по МСФО за 9 месяцев компания ещё не предоставила). Как итог Газпромнефть направит на дивиденды 393₽ млрд чистой прибыли по МСФО (если предположить, что на дивиденды направлено 75% от ЧП, то ЧП за 9 месяцев 2023 года по МСФО может составить более 524₽ млрд). Более 376 млрд направятся на счета главного мажоритария компании — Газпром (состав акционеров Газпромнефти: Газпром — 95,68% и free float — 4,32%), поэтому сразу становится понятно, почему Газпромнефть "выжимает" из себя все соки на дивидендные выплаты.

Дела у Газпрома идут не очень, вот несколько основных проблем газового гиганта:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год.

⏺Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Вы уже, наверное, понимаете, что выручку государство решило изымать налогами, а не дивидендами.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

📌 Как итог Газпрому, как-то надо выпутываться из этой ситуации. Первое, что сделала компания — это 24 октября 2023 года сообщила, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Вторым этапом будет сбор повышенных дивидендов с дочерних компаний, где Газпром является главным мажоритарием, уже рекомендовала Газпромнефть (смею предположить, что следующие на очереди Мосэнерго и ОГК-2). Логичным третьим действием стоит ожидать отмену дивидендов самого эмитента, потому что государство свой кэш получает в виде налогов, а сам Газпром изымает кэш с дочек и тратит его на сокращение долговой нагрузки. В такой ситуации, инвестиции в Газпром — это расчёт недооценённость компании и перспективы в будущем.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🛢 Совет директоров Роснефти рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 30,77₽ на акцию (дивидендная доходность по текущим ценам составляет — 5,2%). Дата закрытия реестра – 11 января 2024 года. Последний день покупки акций под дивиденд — 10 января.

Согласно дивидендной политике компании, она выплачивает 50% от чистой прибыли. Последний отчёт Роснефти я разбирал и прогнозировал текущий дивиденд, всё совпало, а значит, эмитент продолжает придерживаться своей политике (для миноритариев весомый плюс). Как итог Роснефть направит 326₽ млрд чистой прибыли по МСФО.

➕ Дивидендная новость вышла ночью, а фиксировали прибыль в Роснефти уже с открытия торгов 15 числа (давление, конечно, началось ещё 14 из-за санкций и курса ₽). Я бы посмотрел на эти дивиденды с другой стороны. За 9 месяцев 2022 года компания заплатила дивиденд в размере — 20,39₽ на акцию, выплата уже 1,5 раза больше, а кто покупал ещё по тем ценам, то получается и дивидендная доходность другая. Ещё нужно учитывать то, что в реальности эмитент использует для расчётов финансовые показатели за I полугодие для выплаты дивиденда, а не за все 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность, ибо II полугодие несомненно будет лучше по финансовым показателям (курс ₽ и цена на сырьё не дадут соврать). Если рассматривать последний отчёт, то можно выделить несколько плюсов компании:

🗣 Роснефть вышла на первое место среди независимых производителей газа, увеличив добычу практически на треть в I полугодии 2023 года

🗣 Свободный денежный поток за 1п 2023 г. составил — 434₽ млрд (21,9% г/г). Показатель свободного денежного потока остаётся положительным на протяжении 12 кварталов подряд

🗣 Соотношение Чистый долг/EBITDA на конец 1п 2023 г. составило — 1,2х (в долларовом выражении). Высокий уровень финансовой устойчивости продолжает также поддерживаться существенным размером ликвидных финансовых активов на балансе компании и доступным объёмом кредитных линий

📌 Сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, отчёт лучше, чем в 2022 году (именно по чистой прибыли) и, соответственно, более лакомые дивиденды. Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём надежды на II полугодие огромные, предпосылок к более щедрому дивиденду множество. Не забываем про главный проект компании — Восток Ойл (во многом благодаря данному проекту выросли кап. затраты — за квартал 324₽ млрд 17,8% кв/кв, за полугодие 599₽ млрд 13,7% г/г), его ввод в эксплуатацию должен улучшить финансовые показатели Роснефти (планируется в 2024 году ввести в эксплуатацию два месторождения — Пайяхское и Иччеминское). Сейчас средняя цена в моём портфеле по Роснефти составляет 400₽, доля у данного эмитента — 14%, я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли рассчитываю на примерно такой же итоговый дивиденд или выше.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🏦 Сбер опубликовал сокращённые результаты по РПБУ за 10 месяцев 2023 года. За 10 месяцев компания заработала — 1,262₽ трлн чистой прибыли, напомню, что в рекордном 2021 году за весь год было заработано 1,251₽ трлн чистой прибыли, как итог рентабельность капитала за этот год превысила 25%. Также Сбер утвердил новую трёхлетнюю стратегию развития компании и представит её участникам рынка 6 декабря 2023 года (она будет касаться дивидендной политики, но как по мне резких изменений по % выплаты от чистой прибыли не стоит ожидать). С учётом ужесточения ДКП и присутствующего лага, меры регулятора начали действовать, Сбербанк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). Всё это отголоски раскрученной инфляционной спирали, когда потребление выросло за счёт кредитования, поэтому ужесточение ДКП продолжает охлаждать кредитование, соответственно, в будущем это снизит заработки финансовых организаций. Перейдём же к основным показателям компании:

☑️ Чистые процентные доходы: 214,9₽ млрд (+35% г/г)

☑️ Чистая прибыль: 132,9₽ млрд (+8,2 г/г)

☑️ Чистые комиссионные доходы: 60,5₽ млрд (+6,4% г/г)

☑️ Коэффициент достаточности основного капитала: 10,3%, базового — 9,9%

Что ещё можно отметить при разборе отчёта?

🟢 Коэффициенты достаточности основного и базового капитала снижаются. Общий капитал банка вырос на 2,3% за счёт заработанной прибыли и составил 5,8₽ трлн

🟢 Качество кредитного портфеля осталось стабильным — доля просроченной задолженности составила 2%.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 10 месяцев 2023 составили 552₽ млрд. В октябре существенное влияние на размер созданных резервов оказало обесценение рубля. Без учёта влияния изменения валютных курсов стоимость риска составила 1,3%. Сформированные резервы превышают просроченную задолженность в 3 раза

🟢 Операционные расходы составили 667,1₽ млрд, показав рост за 10 месяцев на 27% г/г за счёт низкой базы 2022 года, когда была запущена масштабная антикризисная программа сокращения расходов, а также на фоне повышения заработной платы сотрудникам с июля 2023 года

📌 Сбербанк — продолжает оставаться флагманом финансового сектора, да и не только его, а всего фондового рынка (на сегодня по сути главная идея). Чистая прибыль банковского сектора за 9 месяцев 2023 года составила — 2,7₽ трлн (296₽ млрд за сентябрь). Из прибыли за сентябрь более 43% заработал Сбербанк. Если Сбер продолжит генерировать так чистую прибыль, то нас могут ожидать в будущем шикарные дивиденды (государство, например, будет только за, в ФНБ акций на 3₽ трлн). Но в голове стоит держать ДКП ЦБ, при росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации), а кредиты становятся не подъёмными (в особенности ипотека без господдержки и потребительские кредиты).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Я купил в комиссионке золотое изделие и планирую продать там же где то через месяц то я много потеряю от начальной цены? Если много то сколько лучше выжидать? Год?

Ещё видел там разные изделия 585 пробы но у всех разная цена за 1 грамм, на одной цепочке 6к на другой 20к за грамм, от чего это зависит? На месте тупанул и не задал вовремя вопрос

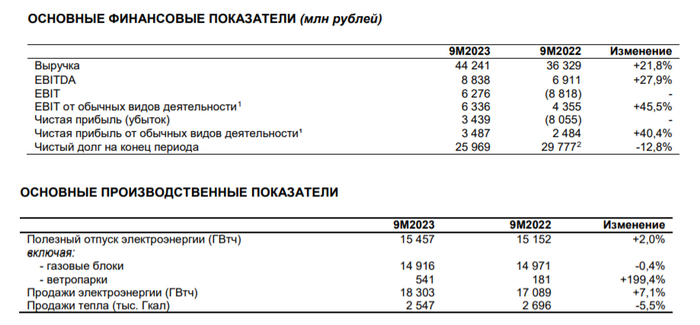

🔌 ЭЛ5-Энерго опубликовала неаудированные финансовые результаты по МСФО за 9 месяцев 2023 года. Можно констатировать факт того, что компания вышла достойно из кризисного пике в 2022 года (проблемы начались с продажи компании, потом добавилось обесценивание активов в размере 29,5₽ млрд, половина суммы пришлась на недавно введённые в строй ветропарки) и сейчас полноценно генерирует чистую прибыль, развивает инвестиционную деятельность, не забывая сокращать чистый долг. Во многом такие изменения произошли благодаря тому, что главным мажоритарием компании стал ЛУКОЙЛ (были поставлены свои люди в менеджмент, разработан новый бизнес-план), который консолидировал 56,44% акций ЭЛ5-Энерго. Перейдём же к основным показателям компании:

⚡️ Выручка: 44,2₽ млрд (21,8% г/г)

⚡️ Чистая прибыль: 3,4₽ млрд (годом ранее убыток — 8₽ млрд)

⚡️ EBITDA: 8,8₽ млрд (27,9% г/г)

Что можно отметить при разборе отчёта?

☑️ На показатели положительно повлияло введение в эксплуатацию ветропарков — рост доходов от программы ДПМ ВИЭ (Азовского, но особенно Кольского, об этом свидетельствует полезный отпуск электроэнергии: ветропарки 541 ГВтч, +199,4% г/г и продажи электроэнергии: 18 303 ГВтч, +7,1% г/г), возросшие тарифы на теплоэнергию и электроэнергию.

☑️ Производственные результаты тоже улучшаются. Полезный отпуск электроэнергии наконец-то в плюсе (+2% г/г), три месяца назад это статься была в минусе. Продажа электроэнергии увеличивается хорошими темпами (7,1% г/г), а вот продажи тепла в минусе (-5,5% г/г) из-за влияния более высоких температур в регионах присутствия компании в течение отопительного периода 2023 года по сравнению с предыдущим годом.

☑️ Компания продолжает снижать чистый долг (сумма заёмных средств по краткосрочным и долгосрочным обязательствам снижается — 29₽ млрд, гашение происходит в обеих статьях), как итог чистый долг за прошедшие 9 месяцев снизился на 12,8% до уровня 25,9₽ млрд после окончания активной фазы инвестиций в ВИЭ (возобновляемая энергия). Самое интересное, что согласно бизнес-плану компании на 2023-2025 год, эмитент прогнозировал, что чистый долг продолжит увеличиваться в 2023-2024 гг. (по МСФО за 2022 г. он составил — 29,8₽ млрд) в связи с финансированием ранее начатых проектов модернизации, а снижение чистого долга ожидалось начиная с 2025 года (начали снижение уже в 2023 г).

📌 Согласно утверждённому бизнес-плану, а также пятилетнему плану на период до 2027 года, весь свободный денежный поток компании направляется на снижение долга. Поэтому от дивидендов СД рекомендовал воздерживаться до достижения оптимального уровня долговой нагрузки (сроки могут сдвинуться в меньшую сторону из-за положительных результатов уже в 2023 г). Эмитент сосредоточен на перспективе ВИЭ, модернизируя и улучшая свои ветропарки, газовые станции. В 2022 году завершился первый проект по модернизации оборудования на Невинномысской ГРЭС, в конце декабря запустили в эксплуатацию Кольскую ВЭС, а недавно ЛУКОЙЛ сообщил, что достроит ветропарк в Ставропольском крае (предыдущий менеджмент планировал в 2024 году ввести в эксплуатацию ветропарк Родниковский мощностью 71,25 МВт). ЛУКОЙЛ уже начал с грамотного управления компанией выйдя на положительную прибыль и начав сокращения чистого долга заранее, при колоссальных инвестициях. В будущем у компании в приоритете будет генерация прибыли для главного мажоритария, которое выльется в дивидендные выплаты. Поэтому продолжаю держать в своём портфеле данную компанию, рассчитывая на перспективы в будущем (+48% по позиции).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Для быстрой оценки роста или потери капитала я использую "Правило 72" - сумма денег увеличится/уменьшится вдвое примерно за столько периодов, сколько будет если разделить 72 на % прироста/потери за период.

Пример: если ставка - 10% годовых, то сумма увеличится вдвое примерно за 72/10=7,2 года

Если ставка 7% годовых - примерно за 72/7=10 лет

При инфляции 15% и доходности инвестиций 30% годовых, реальное удвоение покупательной способности денег произойдет примерно через 72/(1,3*0,85)=7 лет

Метод дает тем большую погрешность, чем выше ставка, поэтому годится только для приближенных оценок для ставок до 50% годовых