Ответ на пост «Скепсис по поводу новой Волги»

Мишустин потребовал, чтобы в новой Волге хотя бы руль был российским. Однако, поразмыслив пришли к решению, что российскими в этой машине будут тормоза, которые сидят за рулём.

Мишустин потребовал, чтобы в новой Волге хотя бы руль был российским. Однако, поразмыслив пришли к решению, что российскими в этой машине будут тормоза, которые сидят за рулём.

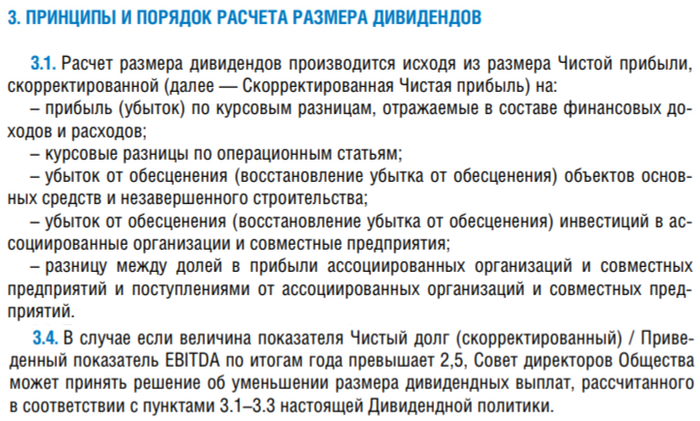

⛽️ В недавнем посте, где я обсуждал положение эмитента и его годовой отчёт за 2023 г. вы могли уловить мысль о дивидендах, их не стоило ожидать. Газпром скорректировал прибыль на дивиденды (уходят списания и курсовые убытки) и получил 724,4₽ млрд, это дало бы на акцию 15,3₽ (если бы заплатили, то в долг, ибо FCF отрицательный), но согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты или невыплате (в 2023 г. значение составило 2,96). Как итог, правительство РФ, как главный акционер компании выпустило директиву, где рекомендовало не выплачивать дивиденды Газпрому за 2023 г. Относительно правильный, потому что у газового гиганта накопилось слишком много проблем:

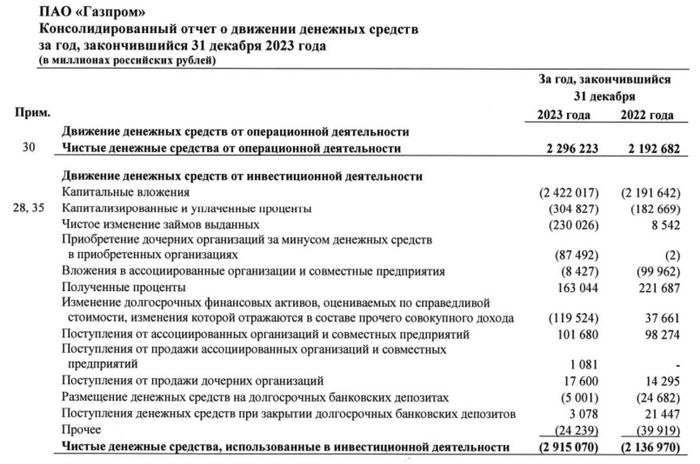

💬 Долговая нагрузка. 2023 г. компания завершила с убытком -629₽ млрд. Операционная прибыль тоже в минусе -363,7₽ млрд, это значит основная деятельность не приносит прибыли, помимо этого, эмитент получил убыток от обесценивания нефинансовых активов 1,1₽ трлн (возможно северные потоки). OFC равнялся 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете, FCF в минусе. Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

💬 Налоги государству. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Как вы понимаете, повышенное налоговое бремя компании нести до конца 2025 г., видимо, о див. выплатах можно будет говорить только в 2027 г.

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$), а для начала поставок всё равно потребуются годы и огромные инвестиции. Не забываем, что в 2025 г., возможна полная остановка поставок газа через Украину, компенсировать это смогут через поставки в Китай (в 2023 г. через Украину прошло 14 млрд м3, а через Силу Сибири 22,5 млрд м3, в 2025 г. экспорт газа в Китай хотят нарастить до 38 млрд м3).

Конечно, эмитент уже сейчас начал предпринимать шаги по выправлению ситуации:

🔔 Газпром проинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить).

🔔 Отказались от див. выплаты за 2023 г., логично было бы не говорить о них до 2027 г., пока не уйдёт доп. НДПИ.

🔔 Начали по полной программе использовать свои дочерние компании. Газпромнефть направит за 2023 г. 102,4 ₽ на акцию в виде див. выплат, это порядка 76% (рекорд) от ЧП (487₽ млрд, из них 462,8₽ млрд достанется Газпрому). Пока долговая нагрузка позволяет Газпромнефти производить такие выплаты и помогать главному мажоритарию.

🔔 Следующим шагом необходимо было бы рассмотреть сокращение операционных расходов (менеджмент, спонсирование фут. клуба и сверх премии). А со стороны правительства сократить на весомый % налоги, но опять же, это уже мои мечты.

📌 В марте я продал Газпром, переложившись в ЛУКОЙЛ. С того момента ЛУКОЙЛ подрос на ~6,5% (вчера я получил дивиденды + ожидаю выкуп у иностранцев), Газпром же снизился на ~12,9%. Я не получил весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Документы, подписанные по итогам переговоров Президента Российской Федерации В.В.Путина и Председателя КНР Си Цзиньпина

1. Совместное заявление Российской Федерации и Китайской Народной Республики об углублении отношений всеобъемлющего партнерства и стратегического взаимодействия, вступающих в новую эпоху, в контексте 75-летия установления дипломатических отношений между двумя странами.

2. Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики о создании трансграничного резервата «Земля больших кошек».

3. Протокол между Федеральной службой по ветеринарному и фитосанитарному надзору (Российская Федерация) и Главным таможенным управлением Китайской Народной Республики о фитосанитарных требованиях к топинамбуру, экспортируемому из Российской Федерации в Китайскую Народную Республику.

4. Протокол между Федеральной службой по ветеринарному и фитосанитарному надзору (Российская Федерация) и Главным таможенным управлением Китайской Народной Республики в отношении проверки, карантина и ветеринарных санитарных требований к говядине, экспортируемой из Российской Федерации в Китайскую Народную Республику.

5. Единая концепция развития острова Большой Уссурийский (Хэйсяцзыдао).

6. Меморандум о взаимопонимании между Министерством экономического развития Российской Федерации и Министерством коммерции Китайской Народной Республики о содействии развитию сотрудничества в сфере инфраструктурного и инженерного строительства.

7. План совместных действий по реализации Соглашения о сотрудничестве в области санитарной охраны территории между Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (Российская Федерация) и Главным таможенным управлением Китайской Народной Республики от 4 февраля 2022 года.

8. Меморандум между Международным информационным агентством «Россия сегодня» и Информационным агентством «Синьхуа» (Китайская Народная Республика) о проведении Экспертного форума стран БРИКС.

9. Соглашение об обмене информацией и сотрудничестве между федеральным государственным унитарным предприятием «Информационное агентство России (ИТАР-ТАСС)» (Российская Федерация) и Информационным агентством «Синьхуа» (Китайская Народная Республика).

10. Меморандум о сотрудничестве Акционерного общества «Газпром-Медиа Холдинг» и Медиакорпорации Китая (CMG).

11. Меморандум о сотрудничестве между Общероссийской общественной организацией «Деловая Россия» и Китайским комитетом по содействию международной торговле.

Источник: http://www.kremlin.ru/supplement/6131

П.С. Оцените состав делегации. Похоже в РФ остались только Патрушев и Мишустин.

Состав делегации: Сергей Лавров, министр финансов Антон Силуанов, заместитель руководителя администрации президента Максим Орешкин, глава РЖД Олег Белозеров, глава ЦБ Эльвира Набиуллина, глава «Росатома» Алексей Лихачев, глава «Роскосмоса» Юрий Борисов, директор Федеральной службы по военно-техническому сотрудничеству России Дмитрий Шугаев, и.о. министра экономического развития Максим Решетников, президент и председатель правления «Сбера» Герман Греф, уполномоченный по защите прав предпринимателей Борис Титов, глава Российско-китайского делового совета и владелец Volga Group Геннадий Тимченко, предприниматель Олег Дерипаска, министр обороны РФ Андрей Белоусов и секретарь Совбеза Сергей Шойгу, Денис Мантуров, Дмитрий Чернышенко, Александр Новак, Татьяна Голикова и Юрий Трутнев.

⛽️ Полтора месяца назад вышла статья, где я попрощался с Газпромом, переложившись в ЛУКОЙЛ. Тогда я получил тонну критики, что продал одну компанию на низах, вторую купил по max цене, при этом ещё лишился 20₽ дивидендов от газового гиганта. ЛУКОЙЛ у меня основной эмитент в портфеле (так что знаю все +/-), поэтому ставка была очевидной: спустя 1,5 месяца ЛУКОЙЛ подрос на ~10% (дивиденды + возможный выкуп у иностранцев), Газпром же снизился на ~3,3%. Я не получил какой-то весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета, это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее, я избавился от актива в который слепо "верил". Вышедшая отчётность эмитента по МСФО за 2023 г., только подкрепила мои суждения:

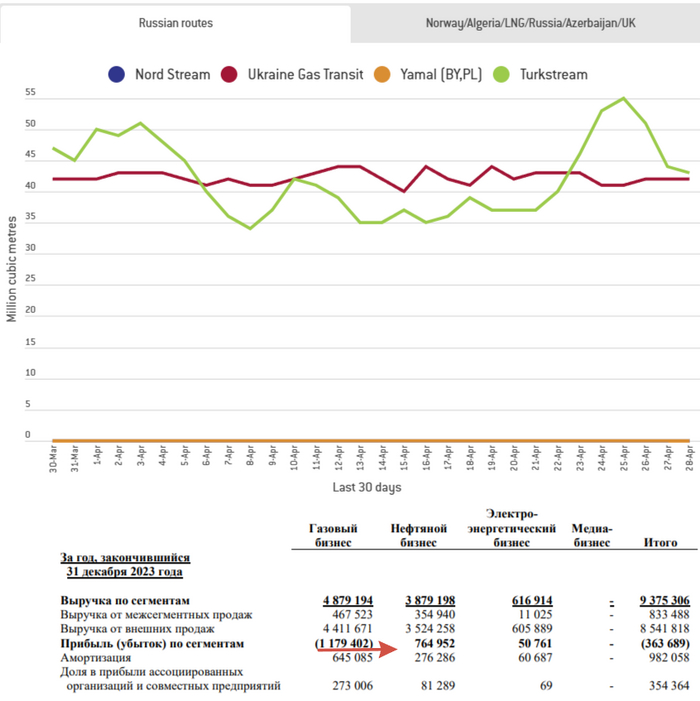

💬 Выручка снизилась до 8,5₽ трлн (-26,7% г/г), но лучше заглянуть в прибыль по сегментам: выручка от внешних продаж сократилась до 4,4₽ трлн (-43% г/г), как итог образовался убыток от продажи газа в -1,179₽ трлн (в 2022 г. прибыль — 1,165₽ трлн). Поэтому операционная прибыль оказалась в минусе 363,7₽ млрд (в 2022 г. прибыль — 1,9₽ трлн), но если убрать убыток от обесценивания финансовых активов, то можно сказать, что компания отработала в 0. Примечательно, что в операционных расходах произошёл убыток от обесценивания нефинансовых активов 1,1₽ трлн, северные потоки?

💬 Как итог, Газпром стал убыточным -629₽ млрд. Разница в финансовых доходах/расходах оказалась в минусе из-за курсовых разниц (прибыль из-за курса уже не та, а долги номинированные в валюте ещё остались) и % расходов (долги растут, требуют больших денег для обслуживания). Не помогла даже прибыль от Газпромнефти в виде дивидендов.

💬 Чистый денежный операционный поток — 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете FCF в минусе, денег на дивиденды нет, если захотят заплатить, то будут, как в прошлом году платить в долг.

💬 Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

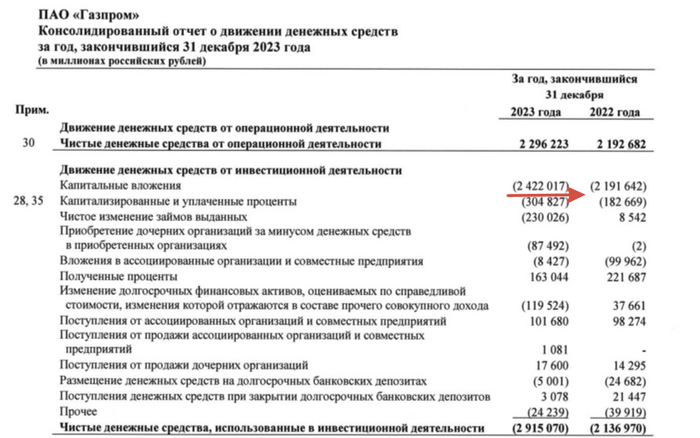

💬 Что же по дивидендам? То Газпром корректирует прибыль на дивиденды, уходят списания и курсовые убытки (на скриншоте понятнее), получается — 724,4₽ млрд, значит на акцию полагается 15,3₽ (див. доходность — 9,85%). Неплохо, скажите вы, но есть одна неувязочка. Согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты.

Помимо этого существуют ещё и внешние проблемы:

🔔 Налоги. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

🔔 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$, во многом из-за этого компания убыточна: сокращение поставок и скидки на сырьё), а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Газпром проинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить), следующим логичным шагом будет отмена дивидендов и уменьшение операционных расходов (особенно в менеджменте). Если этого не произойдёт, государству придётся спасать газового гиганта (отмена НДПИ, льготы, доп. эмиссия и акции на счету ФНБ).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

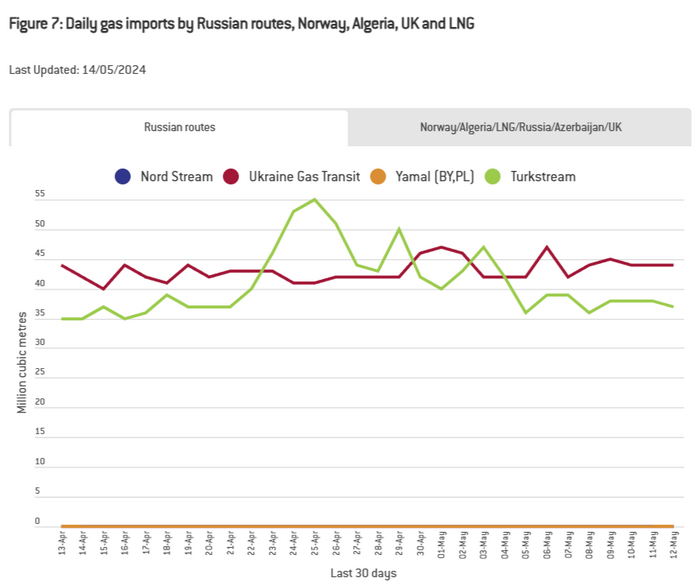

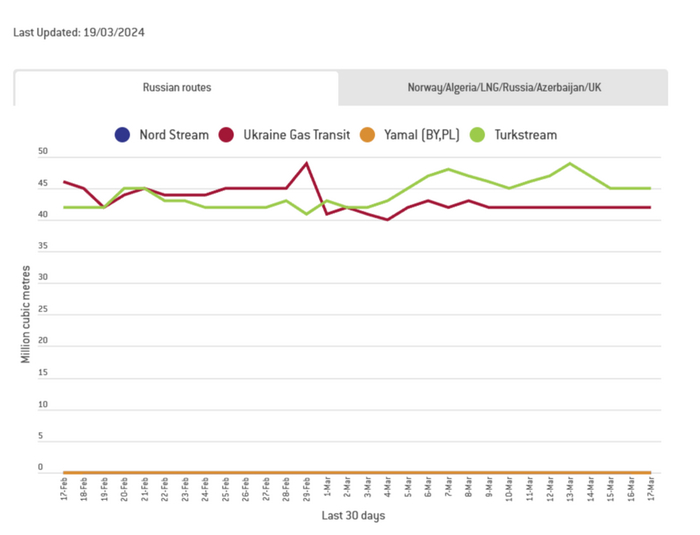

Экспорт российского газа по европейским маршрутам

⛽️ Я прошёл с Газпромом рубеж в 300₽, отмену дивидендов за 2021 г. и неожиданную выплату в 51₽ на акцию за II кв. 2022 г., после пристально изучал отчёты/новости, мониторил поставки сырья, попутно анализировал "дочек" газового гиганта. Но с ухудшением каждого из аспектов я не продавал эмитента, а давал ему всё новые шансы, то веря в 20₽ дивиденды из-за выплаты ГПН, то рисуя у себя в голове перспективы в связи с поставкой газа в Китай. Думаю, что во многом я просто не хотел продавать актив из-за потери какой-то "части" себя, да фондовый рынок не для сантиментов и урок усвоен. Давайте для начала рассмотрим все проблемы:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II п. с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I кв. 2023 г. компания была убыточной — 7,2₽ млрд, во II кв. помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 г. общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег. Поэтому компания, сократила инвестпрограмму в 2023 г. на 334₽ млрд (14,5%), позже проинформировала, что общий объём инвестпрограммы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Помимо этого гос-во поможет в важном проекте компании, а именно в строительство комплекса по переработке этансодержащего газа в Усть-Луге. Источниками финансирования проекта выступят заёмные средства — 2,882₽ трлн будут погашены в течение 16 лет, собственный капитал и средства партнёров (не менее 1,235₽ трлн) и средства ФНБ (900₽ млрд).

Дивиденды Газпрома

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 г., у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 г. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции. Минэнерго Украины утверждает, что контракт с Газпромом на транзит газа не будет продлён (истекает 31 декабря 2024 г.), но если европейские страны попросят, то контракт могут пересмотреть (объём прокачки газа через Украину вырос на 31,6% в январе - феврале 2024 г. по сравнению с 2023 г.).

💬 Дочки. Отчётность Газпромнефти (МСФО за 2023 г.). Чистая прибыль снизилась (641₽ млрд, -14,6% г/г), операционная тоже (721₽ млрд, -17,1% г/г) и это при качественной цене сырья, стабильном курсе ₽ во II п. 2023 г. При этом компания увеличила долг до 900₽ млрд, как вы понимаете чистый долг тоже подрос (306₽ млрд, 64,5% г/г). Но главное это FCF — 401₽ млрд, на дивиденды за 9 м. ушло 393₽ млрд, в 2022 г. вообще платили в долг (дивиденды — 389₽ млрд, FCF — 243₽ млрд). Я что-то сомневаюсь в итоговом дивиденде, а если Газпром продолжит качать дивиденды с дочки, то ГПН может ухудшить своё положение и превратится в Газпром 2.0.

Показатели Газпромнефти

📌 Продал я Газпром до ребалансировки ПИФов, доходность составила скромные 1,2%, но зато ушёл груз с плеч, переложился в понятный ЛУКОЙЛ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

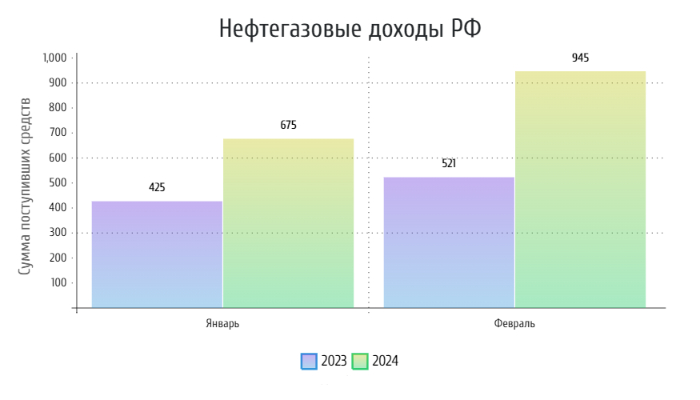

🛢 По данным Минфина, НГД в феврале 2023 г. составили — 945,6₽ млрд (+81,5% г/г), месяцем ранее — 675,2₽ млрд (+58,7% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Но стоит признать, что февральский доход отрасли сейчас на уровне 2022 г. (в феврале 2022 г. НГД составили — 972₽ млрд), конечно, этому помог окрепший курс $ — 91,5₽ (месяцем ранее — 88,7₽), цена Urals, Минэкономразвития любезно сообщил, что цена Urals в феврале составила — $69 за баррель (на уровне января). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, в принципе, если остаться на уровне заработка февраля, то достичь таких цифр можно. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (1,213₽ трлн vs. 878₽ млрд месяцем ранее) и ЭП (8,6₽ млрд vs.68,5₽ млрд месяцем ранее), главное, что нужно понимать из этих цифр, что добыча пришла в норму, а наши экспортёры адаптировались к новым санкциям. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -0,4₽ млрд, он платится поквартально. Никаких сюрпризов, ждём марта. Напомню, что в октябре прошлого года было выплачено — 593₽ млрд.

✔️ В феврале регулятор выплатил компаниям по демпферу — 127,9₽ млрд (месяцем ранее — 146,6₽₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в феврале 2024 г. намного выше 2023 г. — 109₽ млрд и 2022 г. — 114₽ млрд (то же самое можно было сказать и про январь, динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр), но Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II квартале 2024 г, — Александра Новака. Таким образом, добыча РФ в июне должна будет находиться на 8,979 млн б/с., а это уже некий звоночек. Помимо этого Минфин прогнозирует профицит НГД в марте — 125,2₽ млрд (меньше, чем в феврале — 195,4₽ млрд), но так как в феврале недобрали 31,5 млрд, то ведомство направит на покупку иностранной валюты и золота — 93,7₽ млрд. Операции будут проводиться в период с 7 марта по 4 апреля 2024 г (ежедневно будет покупаться 4,7₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте сократится — 7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Поддержка ₽ ослабевает ,возможно, сокращение добычи пройдёт безболезненно, если курс ₽ ослабеет во II квартале.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Молодой «любознательный» китаец провёл короткий «эксперимент», после которого испытал непередаваемые ощущения при совершении непродолжительного полёта на канализационном люке. Он бросил зажжённую петарду в канализацию, момент инцидента попал на видеокамеру, дальнейшая судьба экстремала, место и время проведения «опыта» остаются неизвестными.