Ответ на пост «Лайвхак ...»

Щас объясню, в какой валюте копить и почему это не так важно, ведь вообще деньги имеют больше ценности уже сейчас, нежели в виде отложенных накоплений в будущем.

@thinkingabout вот пишет:

какая разница.

еще раз.

в 2000-м году два брата украли нашли по 100 000 рублей. Один положил их на депозит рублями, второй купил баксов, и положил на депозит баксами.

и 21 год не трогали их, только ежегодные проценты добавляли к депозиту.

в 2021 году у первого денег больше, по курсу 2021 года, хоть в рублях, хоть в долларах, хоть в юанях.

потому что за всё это время проценты на рубли были гораздо, гораздо выше чем на доллары.

Ну допустим.

100 000 рублей при ставке 7% годовых с капитализацией процентов за 22 года (8 035 дней) превратятся в 464 320 рубля 58 копеек.

Возьмём курс доллара в 2000 году за 29 рублей. Получается 3448 долларов. Со ставкой 3% через 22 года будет 6 665 долларов. Это около ~400к рублей по текущему курсу.

В рублях получается выгоднее.

Но есть кое что ещё.

Вот только что тогда можно было купить на такие деньги? Три квадратных метра квартиры в столице или может быть новую Ладу?

А сейчас? Два квадрата или половину машины?

Инфляция всё равно сожрёт любые накопления.

Показать полностью

2

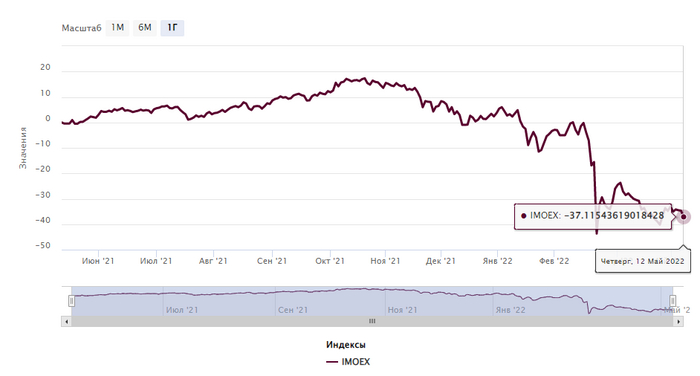

Общая доходность IMOEX за 12 месяцев приблизилась к -40%. Это явно не предел

Приближаемся к середине мая, за две коротких торговых недели произошли интересные события на фондовом рынке. Ещё в апреле я писал, что сходив ниже 2200 по IMOEX и отскочив при этом до 2500 есть неплохой шанс заработать. Кто зафиксировал прибыль молодцы, а кто инвестирует в долгосрок тоже, ибо взяли по приемлемым ценам эмитентов. Месяц май и в правду стал определяющим для нашего рынка, при этом это только начало. Отмечу факторы, которые явно влияют на наш фондовый рынок и экономику в целом:

📉 ФРС всему виной. Прогноз аналитиков по инфляции опять не совпал с фактической цифрой. Бездействие ФРС запустило интересные процессы к экономике США, при этом не агрессивное повышение ключевой ставки на сегодняшний момент может привести к тому, что ВВП будет снижаться (если темпы роста денежной массы и инфляция сравняются, то рост реальной денежной массы прекратится, что неизбежно скажется на ВВП США негативно). Сейчас этот негатив переносится на фондовый рынок и SPX уже сходил ниже 3900 пунктов. Сказывается это и на остальных европейских рынках (рекордная инфляция наблюдается повсеместно), по сути круговорот запущен. Понятно, что наши рынки сейчас слабо коррелируют, но нас явно это не обойдёт стороной.

📉 Крепкий рубль. Идеальная ситуация разыгрывается на бирже. Укрепление рубля к доллару показывает основной массе людей, что мы одерживаем вверх над супостатами (считаю, что в такой обстановки, которая сейчас происходит в мире, это необходимо). Но думаю всё намного проще, сейчас наши ЗВР заблокированы и мы не складируем там валюту. ФНБ не пополняется и в будущем его планируют накачивать рублями. Экспортёры всё также обязаны 80% выручки продавать. Импорт сократился на рекордные проценты. Нам по сути не нужна валюта в тех количествах как раньше и спроса на неё фактически нет. Поэтому, сейчас вполне реально увидеть доллар ниже 60 руб., значит каких-либо предпосылок к росту нет. Но мы же экспортируем большое количество ресурсов и получаем оплату в валюте, даже в хитрой схеме с газом, а значит прибыль тает на глазах. Значит наши экспортёры должны себя чувствовать не очень хорошо на фондовом рынке.

📉 Индекс доллара США. Он сейчас находится на своём пике. При этом его укрепление давит на другие инструменты. Большие деньги выходят из активов и постепенно мигрируют в доллары, в кэш. Золото, облигации и акции всё это становится не прибыльным делом на сегодняшний момент (стоит отдельно отметить стейблкойны, крипту как раз прибил растущий бакс). При этом у нас всё то же самое. Золото не защитит вас, а офз и вклады дают годовые проценты ниже ключевой ставки (инфляция нервно курит в сторонке). Недвижимость непомерно дорогая, а арендный платёж дешевле, чем ежемесячный по ипотеке. Этот кризис и в правду не похож на другие.

📉 Страновая диверсификация. Сколько сейчас заперто инвесторов в различных активах, не сосчитать. Будет ли работать такая диверсификация в будущем? Не знаю, но сейчас это явно приносит одни хлопоты и нервы. Наш рынок уже ощутил отсутствие нерезидентов. Объёмов не хватает, пампят любые акции. Когда выпустят окаянных хватит ли нам средств, чтобы откупить кусок пирога? Не думаю.

📉 Санкции. Они вредят всем. И роняют экономику большинства стабильных стран, запуская рекордные инфляции. Прочувствовать на себе все кризисные моменты, мы сможем ближе к осени и посмотреть как справится наша экономика. Но главное, что все эти процессы запустила именно Америка, которой выгодно на этом фоне сгладить свой пузырь в экономике. Втягивание Европы в СВО по средствам санкций против России — просто гениальный план, который явно ударит массово по самой России и евросоюзу в целом. Теперь Европе понадобиться больше доллара, а евро может исчезнуть.

Думаю, что основные факторы я разобрал. Сейчас нашему рынку будет нелегко и мы явно нащупаем второе дно. Для нормализации ситуации нам необходимо сходить вниз. А восстановление рынка будет долгим и мучительным, понадобится главный человеческий ресурс это — время. И это стоит понимать.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

2

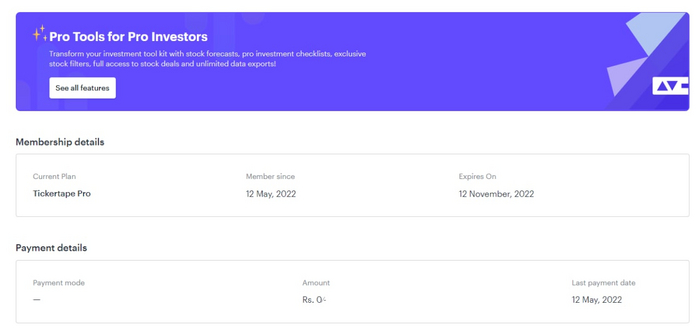

Доступ к Tickertape Pro на 6 месяцев

└ Источник: FREEHUB (только ценные инсайды)

---------------------------------------------------------

▪️ ПОЛУЧИТЬ | 550₽

💁🏻♂️Tickertape Pro — это профессиональные инструменты для инвесторов, преобразуйте свой набор инвестиционных инструментов с помощью прогнозов акций, контрольных списков профессиональных инвестиций, эксклюзивных фильтров акций, полного доступа к сделкам с акциями и неограниченного экспорта данных.

---------------------------------------------------------

ПРОМОКОД : USTOXFF

---------------------------------------------------------

🤷🏻♂️ ЧТО НУЖНО ДЕЛАТЬ:

1. Открываем » Tickertape Pro.

└ Входим/Регистрируемся

2. Почты от Temp Mail подходят.

└ Открываем » Тарифы

3. Выбираем Тариф » 6 Months.

└ Вводим промокод (см. выше)

4. Готово, работает.

Не знаю будут ли вам интересны услуги данной компании, но наш канал - это не просто сборник крутых публикаций, но еще место, где вы можете узнать о новых проектах и повысить свою финансовую грамотность.

---------------------------------------------------------

🔥Другие инсайды в Telegram 👉🏻 FREEHUB 👈🏻

Показать полностью

1

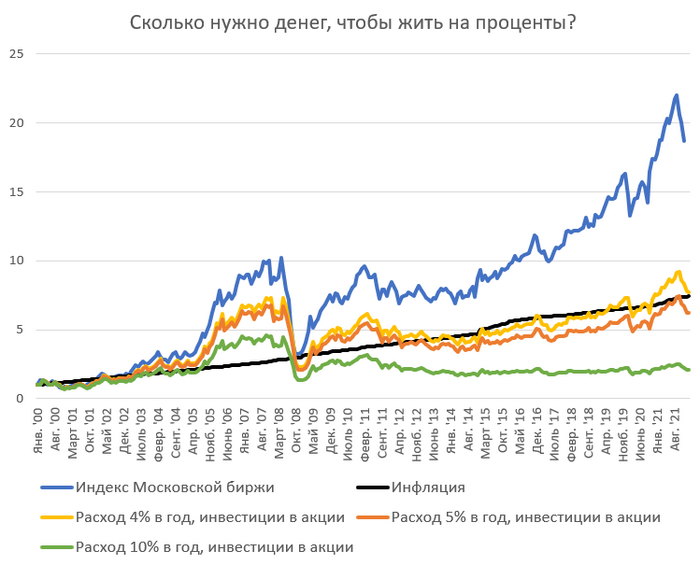

Сколько нужно денег, чтобы жить на проценты?

Короткий ответ: в 20 раз больше, чем вы тратите в год. То есть можно расходовать не более 5% инвестиционного капитала ежегодно, чтобы оставшийся капитал сохранял покупательную способность. Если тратить больше, есть риск того, что оставшийся капитал не сможет обгонять инфляцию.

Это актуально для тех людей, кто хочет создать источник пассивного дохода от инвестиций. Например, если вы хотите иметь 1 млн. рублей пассивного дохода в год, ваш инвестиционный капитал должен быть как минимум в 20 раз больше, то есть 20 млн. рублей. При этом капитал должен инвестироваться, что помогает обгонять инфляцию и наращивать покупательную способность.

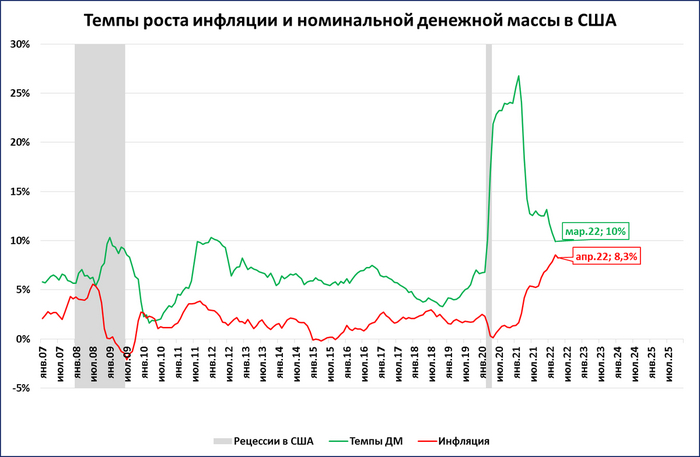

Рассмотрим на примере портфеля ценных бумаг, состоящего из российских акций. Для расчетов мы возьмем статистику по динамике индекса Московской биржи (этот индекс отражает российский рынок акций) с 2000 года. Как видно на графике, за это время индекс вырос в 18 раз, накопленная инфляция «выросла» в 7 раз. То есть 1 рубль, вложенный в российский рынок акций в 2000 году, стал 18 рублями в 2021 году, но 7 рублей из 18 «съедает» инфляция.

Предположим, что первый инвестор тратит 4% инвестиционного портфеля (жёлтая линия). Тогда через 20 лет его инвестиционный портфель обгонит инфляцию, то есть сохранит и немного увеличит покупательную способность. Второй инвестор тратит 5% инвестиционного портфеля (оранжевая линия). Тогда через 20 лет его инвестиционный портфель незначительно отстанет от инфляции, но в целом сохранит покупательную способность. Третий инвестор тратит 10% инвестиционного портфеля (зеленая линия). Как видно на графике, портфель такого инвестора через 20 лет заметно отстает от инфляции (черная линия), то есть теряет покупательную способность. В номинальном выражении портфель вырос, но цены выросли еще больше, поэтому такой портфель теряет покупательную способность.

Если ваша цель иметь пассивный доход от инвестиций при условии, чтобы основной капитал сохранял покупательную способность, безопасная норма трат – не более 5% в год. Если нет цели сохранить основной капитал, то норму трат можно увеличивать и приближать к 10%.

Автор: Михаил Емец, финансовый консультант.

Показать полностью

1

ЦБ снизил ключевую ставку до 17% годовых. Снижение процентов по вкладам

Банк России не исключил дальнейшего ее снижения, что также повлияет на снижение процента по вкладам в ближайшее время. Следующее заседание совета директоров Центробанка запланировано на 29 апреля. Рубль слабо отреагировал на решение ЦБ снизить ключевую ставку. Для тех, кто еще не успел открыть вклад, сейчас самое время ухватиться за максимальные проценты, которые дальше будут только понижаться.

Ранее, изменение внешних условий оказало влияние на экономику, в связи с чем Банком России было принято решение о повышении ключевой ставки с 28 февраля 2022 года до 20% годовых. По словам представителей регулятора, это позволит обеспечить увеличение депозитных ставок до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски.

Поскольку параллельно с этим были приостановлены торги ценными бумагами на российских биржах, а также резко выросли ставки по депозитам, многие россияне обратили внимание на открытие вкладов. Например, только за 1 марта было открыто около 100 тысяч вкладов на общую сумму более 100 миллиардов рублей. А 2 марта клиенты банка положили на долларовые вклады полмиллиарда в долларах США.

Актуальные проценты по вкладам сегодня:

Тинькофф вклад - 23%.

Газпром вклад - 21%.

Альфа-вклад - 20%

Убрир вклад - 20%.

Сбер вклад - 18%.

Показать полностью

Вопрос про банки

Для самообразования.

Банки предлагают вклады от 20%.

Вопрос: во что же они вкладывают, чтоб получать доходы больше 20% годовых?

Что купить, чтобы заниматься спортом на улице

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Для тех, кто привык заниматься один

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Для активных занятий вдвоем

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Для большой компании

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Для совмещения приятного и полезного

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Экипировка

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Защита от солнца и перегрева

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Показать полностью

17

Про налог на вклады "от миллиона" для чайников

Прочитал пост про меры поддержки и обнаружил, что до многих людей до сих пор не дошло, как рассчитывается пресловутый налог на вклады. Они почему-то уверены, что он совершенно не касается тех, у кого на счетах меньше 1 млн. Но это не так. Собственно сумма на счету не имеет значения вообще - важен лишь полученный доход.

На самом деле НДФЛ с доходов по вкладам платят все, у кого доходы по всем вкладам за год превысят сумму, равную проценту ставки рефинансирования на 1 января от 1 млн. В 2022 году это 8,5%.

Или если уж совсем на пальцах: в 2023 году налог начислили бы всем, кто получил в 2022 году более 85 000 рублей в виде процентов по вкладу или вкладам. Да, да. Даже если у вас два и более вкладов на меньшую сумму, если вы получали проценты в течение одного года, если вам начисляют процент на остаток на карту - это тоже считается. И вот с суммы, превышающей 85 000, вы и платите 13%. Получили 86 000 - заплатите с 1000 рублей 130 , получили 95 000 - заплатите с 10 000 рублей 1300 и т.д.

Пример: вы положили 1 марта 2022 вы положили 600 000 под 20% на 9 месяцев и сняли 1 декабря 2022 690 000, получив доход 90 000, с 5 тысяч вы должны заплатить 13% - 650 рублей. А если у вас эти деньги ранее уже лежали на вкладе (скажем, положили 550 000 в 2021, сняли 600 000 в феврале 2022), то 13% вы платите с суммы 90 000 + 50 000 - 85 000 = 55 000, а это 7150 рублей.

Как видите, чтобы заплатить НДФЛ с дохода по вкладам, вовсе необязательно быть миллионером.

Показать полностью