RENI отчиталась за 2023г. — инвестпортфель генерирует основную прибыль, во II п. вышли в + по страховым операциям. Перспективы и риски

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты по МСФО за 2023 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем сборы российских страховщиков к 2024 г. должны были достичь 2,3₽ трлн против 1,5₽ трлн по итогам прошлого года. По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

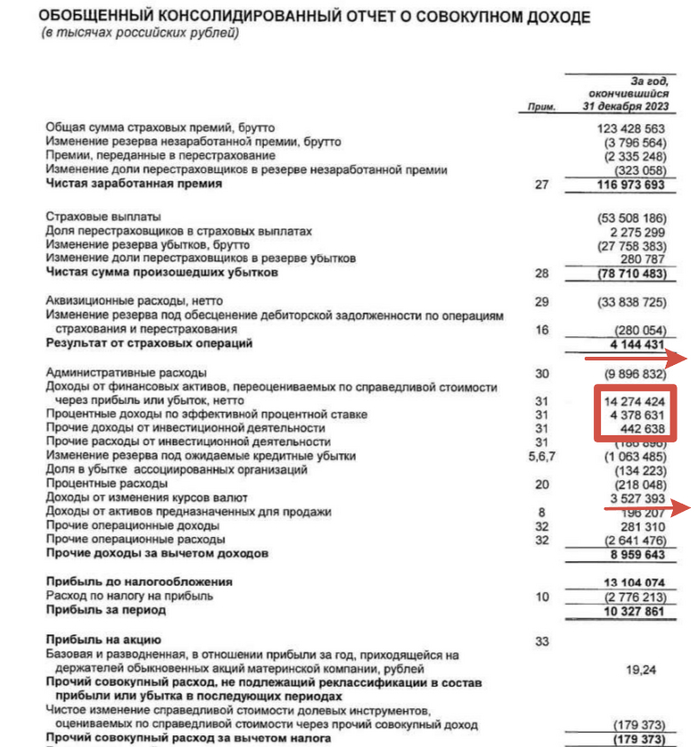

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль — 123,4₽ млрд (+17,3% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 59,9% г/г, до 32,2₽ млрд, а вот в ИСЖ идёт весомое сокращение на 29,6% г/г из-за поднятия ключевой ставки. Примечательно, что в I п. результат в страховых операциях был отрицательным — 266₽ млн, тогда как во II п. сформировалась прибыль — 4,4 млрд, которая явна помогла компании в конце года.

🟣 Коэффициент достаточности капитала в 2023 г. существенно превысил регуляторный уровень в 105%, достигнув 171% (капитал — 46₽ млрд, активы — 204,1₽ млрд из них 1146₽ млрд — это обязательства).

🟣 Средняя годовая рентабельность собственного капитала находится на уровне 34,4%. Это означает, что на каждый вложенный в материальные активы ₽ компания получает возврат в 34,4%. Это заметно превышает средний аналогичный показатель в банковском секторе, нужно понимать, что страховой бизнес меньше чувствителен к экономическим циклам и лучше готов к периоду резкого изменения процентных ставок.

🟣 Компания перейдёт на выплату дивидендов 2 раза в год, на выплаты будет направляться не менее 50% от чистой прибыли. Напомню, вам, что ранее RENI выплатило дивиденды за I п. 2023 г. в размере — 7,7₽ на одну акцию (заплатили 63% от ЧП). За II п. решили направить 2,3₽ на одну акцию (заплатят 39% от ЧП). В общем за 2023 г. компания планирует направить 5,6₽ млрд (54% от ЧП), при сегодняшней цене акций — это 10% див. доходности, что вполне серьёзно для страховой компании.

🟣 По чистой прибыли рекорд — 10,3₽ млрд. Во многом он поставлен из-за инвестиционного портфеля — 182₽ млрд (+23% г/г). Портфель консервативный, полностью соответствует бизнесу компании, но приносит весомую прибыль (19₽ млрд), вот его состав: облигации (60%), депозиты и денежные средства (25%), акции (9%), недвижимость и прочее (6%). Под конец 2023 г. компания нарастила долю в акциях/недвижимости, сократив долю в облигациях/вкладах.

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 20₽ млрд активов и 10 тысяч новых клиентов в сегменте Life.

Вместо вывода поговорим про риски:

⏺ В I п. от курсовых разниц было получено — 2,8₽ млрд, а во II п. — 0,7₽ млрд. Это статья явно повлияла на прибыль компании, например, из 10,3₽ млрд прибыли за год, 7₽ млрд было заработано в I п. Я не уверен, что компания сможет показывать такой результат на курсовых разницах в этом году, это показало и II п. 2023 г.

⏺ Снижение ключевой ставки, конечно, увеличит номинал облигаций, но такую доходность по банковским вкладам и купонам уже будет не получить. Вы только подумайте основная деятельность компании в I п. была в минусе, только в II п. получилось выйти в + и заработать 4,1₽ млрд, тогда как инвестпортфель принёс за год 19₽ млрд. При снижении ставки начнёт падать инвестиционный доход.

⏺ Я продал свой пакет по 105₽ (прибыль где-то 10% + дивиденды), переложившись в Сбер. Считаю компанию перекупленной, при этом есть риски снижения доходности из-за ставки, инвестиций, курсовых разниц. А в Сбере понятные 33₽ на акцию.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Ответ на пост «Крах ячейки общества»

ТС пойми, хотя я думаю ты и так понимаешь:

1. В браке обычно до 70% расходов уходит на жену/семью. Если семьи нет, а есть только жена, то 70%бюджета жена тратит на себя.

2. Женщины обычно работают меньше мужчин и получают меньше мужчин. Но экономику не обманешь, запросы и траты у женщин больше мужских. Соответственно вкладываются в женщин опять мужчины.

3. Женщины живут гораздо дольше мужчин. Почему? При большем объёме потребления на одну женщину, при большем их количестве,вклад мужчин увеличивается кратно!

Пысы: а что мужики? Бухают, не лечатся, агрессивно водят машину - бьются, дерутся, воюют и т.п

Пысы: сам получаю ×7 от среднего в регионе, жена ×0,5 от среднего а регионе, три сына и т.п.

Экономист Михаил Беляев назвал вклад в банке самой выгодной и безопасной инвестицией

В настоящее время банковские вклады являются наиболее эффективным инструментом финансовых вложений — они обеспечивают высокую доходность и при этом лишены рисков, сопряженных с более доходными инвестициями. Об этом в разговоре с Общественной службой новостей сообщил член экспертного совета Института фондового рынка и управления, кандидат экономических наук Михаил Беляев.

Ранее Центробанк принял решение повысить ключевую ставку до 16 %. Вслед за этим банки заметно подняли проценты по вкладам. По словам председателя ЦБ Эльвиры Набиуллиной, в нынешних условиях россиянам следует всерьез рассмотреть возможность открытия банковских вкладов, что позволит выгодно инвестировать имеющиеся накопления.

Как отмечает Михаил Беляев, ставка ЦБ сейчас находится на беспрецедентно высоком уровне, а значит, для открытия вкладов наступил «очень удобный момент». Так, сегодня в стране доступны банковские вложения под 15-16 %, причем не на длительный, а на короткий срок, что особенно важно, указал эксперт. Впоследствии такие вклады можно продлевать.

«Конечно, говорят, что ставки по вкладам не всегда успевают за инфляцией, но тут нужно иметь в виду, что никогда не было такого, чтобы они существенно превышали темпы инфляции. Хотя сейчас [проценты по вкладам], в общем-то, идут достаточно адекватно, — говорит экономист. — Действительно, это реальный и, можно сказать, уникальный момент, когда вложение в банки выгодно даже по сравнению с другими инструментами, которые, может быть, и приносят больший доход, но более рискованны и требуют специальных знаний для того, чтобы правильно вложиться в какие-то бумаги и прочие активы. А в банке, собственно, ничего, кроме собственной инициативы, не нужно».

При этом сумма банковских вложений может быть разной, отметил Беляев. Сейчас многие банки принимают срочные вклады от 100 тысяч рублей, однако часто клиенты имеют возможность открыть накопительный счет под меньший процент, но на любую сумму. Деньги с накопительного счета также можно в любой момент снять, в отличие от классического вклада. При этом следует учесть, что по накопительному счету банк имеет право в одностороннем порядке понизить процентную ставку. Опасаться этого, впрочем, не стоит, считает Беляев — в ближайшие полгода ключевая ставка ЦБ вряд ли понизится, а значит, побудительных мотивов для снижения процента по накопительному счету у банков не будет, заметил он.

«Лучше, конечно, вкладывать любые свободные деньги, которые у вас есть и которые не нужны на ближайшее время для удовлетворения текущих потребностей. Конечно, лучше отнести их и положить в банк, например, на 3 месяца, а потом получить хоть какой-то доход, пусть небольшой. В любом случае это будет доход, деньги не лишние. Тем более что 3 месяца — это не тот срок, который как-то повлияет на текущее потребление», — указал собеседник издания.

Единственное, что стоит иметь в виду, открывая банковский вклад — с недавних пор граждане должны уплачивать подоходный налог на доход от вложений в банке, напомнил экономист. Впрочем, добавил он, при текущей ключевой ставке сумма необлагаемого процентного дохода составляет 160 тысяч рублей.

«Опасаться того, что банк может потерпеть банкротство или у него будет отозвана лицензия, тоже не стоит, потому что у нас страховой случай и выплата безусловной компенсации предусмотрена по вкладам до 1,4 миллиона рублей. Если предполагается вложить больше этой суммы, то можно использовать несколько банков для того, чтобы безрисково разместить свои средства под высокий процент», — говорит Беляев.

В свою очередь журналист Сергей Мардан прокомментировал заявление Эльвиры Набиуллиной относительно политики ЦБ.

Источник: Общественная служба новостей

Показать полностью

Недоинвестор проиграл банковскому вкладу - часть 1

В ноябре 2023 года я открыл трёхмесячный вклад в ВТБ под 13.2% годовых (с капитализацией), сегодня срок подошёл к концу, поэтому я хотел бы показать на себе итоги. Блокировка китайского фонда из этой истории сюда не попадает, потому что вклад был открыт уже после наложения санкций на СПБ-биржу. Через 2 недели у меня заканчивается полугодовой вклад и там уже будет рассмотрена и эта ситуация.

Банковский вклад за 3 месяца

Сумма доходов со всех моих вкладов думаю превысит лимит КС*1 млн (в 2023 это было так), поэтому имеет смысл сравнить доход от вклада и с НДФЛ и без него.

Без учёта налога - 3.36% за три месяца

С учётом налога - 2.92% за три месяца

Инвестиции за 3 месяца

График стоимости моего портфеля за 3 месяца. Точки - сделки и выплаты.

Видим график "растущего успешного успеха", правая точка выше же, чем левая. Шутка, если вас напрягают три резких точки роста - это правильно. Это дни, когда я пополнял портфель, а если вас вдвойне напрягают прямые линии между этими точками, то вы опять правы. Сами активы не сгенерировали рост, а выплаты дивидендов и купонов оказали минимальное влияние на его стоимость.

Теперь рассмотрим график, показывающий стоимость текущих активов в течение трёх месяцев. То есть берутся все ценные бумаги, что есть сейчас и считаются их цены так, как будто такой же портфель у меня был три месяца назад.

График стоимости активов моего портфеля за три месяца. Точки - сделки, выплат тут нет.

Как из него видно, за три месяца успешный успех в упор не хочет стучать в мою дверь! За три месяца ничего не поменялось, но этот график не показывает влияние дивидендов, в отличие от первого графика.

Рассмотрим теперь график прибыли, он учитывает покупки, продажи и выплаты.

График итоговой прибыли портфеля за 3 месяца в процентах.

Вау, в итоге мы видим прибыль 1.63% за три месяца без учёта вычета ИИС, вот это успех! Теперь добавим вычет по ИИС пропорциональный пополнению, его же пополняли за эти три месяца? Хорошо, получаем 2.54% за три месяца.

Каков итог?

Мой портфель пососал проиграл по доходности банковскому вкладу 2.92% против 2.54%, успешный успех стучится в мою дверь! Вторая часть будет в начале марта.

Подписывайтесь на мой канал, если хотите и дальше смотреть, как я "альтернативно приближаюсь" к успешному успеху.

Показать полностью

2

Вопро с лиге экономистов

Вопрос по ипотеке, как поступить что бы было выгодно?

Есть кв за 8.888.000, взята ипотека с первоначальным взносом в 1.4кк под 6% на 20лет с выплатой в 55т ежемесячно, по суду за недочеты получено 900т, ежемесячно есть возможность откладывать 50т. С учетом ставок по вкладам что есть сейчас, что выгоднее? Откладывать и получать % от вклада или сразу вносить в тело ипотеки?

UPD вклад под 11%, с которого можно в любой момент снять или положить, и денежка ежемесячно приходит

Сбережения россиян хотят привлечь для "развития экономики"

Министр финансов РФ Антон Силуанов считает сбережения граждан "хорошим ресурсом", который может "использоваться как источник для экономического развития". Речь идет о депозитах в объеме свыше 40 трлн рублей.

Глава Минфина Антон Силуанов доложил Президенту об условиях достижения финансового суверенитета

Министр отметил устойчивость принятого бюджета. По итогам года объемы ФНБ составят 11,8 трлн рублей, а свободные денежные средства – 4,7 трлн рублей.

❗️Для обеспечения финансового суверенитета страны, устойчивости финансового рынка и роста доходов россиян планируется задействовать финансовые ресурсы граждан, которые находятся либо на руках у населения, либо не участвуют в активных инвестиционных программах. Сейчас объем депозитов составляет более 40 трлн рублей. Государство будет стимулировать граждан направлять сбережения в новые инструменты сбережений и инвестиций.

🔹С 1 января 2024 года заработает программа долгосрочных сбережений граждан, государство будет софинансировать сбережения в объеме до 36 тыс. рублей, обеспечит налоговые стимулы.

🔹Реформируется институт индивидуальных инвестиционных счетов: можно получить налоговый вычет до 52 тыс. рублей в год при внесении до 400 тыс. рублей и освобождение инвестдохода от НДФЛ при инвестициях от 5 лет.

💳Механизм долевого страхования жизни заработает с 2025 года, что также даст возможность накапливать средства и получать инвестдоход.

📈Для повышения доверия к финансовому рынку:

・вложения граждан в новые инструменты застрахует государство,

・правительство обязало компании раскрывать отчетность,

・с 2024 года заработает механизм возврата заблокированных западными странами активов,

・идет замещение еврооблигаций на российские облигации.

📌Меры для возврата иностранных инвесторов на рынок:

・сняты ограничения для вывода средств в зарубежные юрисдикции,

・заработал механизм удаленной идентификации иностранных инвесторов,

・создаются междепозитарные мосты с дружественными странами,

・в рамках председательства в БРИКС прорабатывается вопрос внедрения цифровых финансовых активов.

Планируется достичь:

・капитализации российского фондового рынка на уровне 37–39% ВВП к 2024 году, к 2030 году – 50–60% ВВП,

・увеличения доли фондового рынка с 5–7% ВВП до 11–12% к 2030 году.

Источники: https://t.me/government_rus/10509

Показать полностью

Минфин продолжает занимать сверх нормы, это с учётом роста индекса RGBI и выполнения плана на IV квартал по объёму привлечённых средств

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI в последние дни принялся за планомерный рост, с учётом повышения ключевой ставки до 16%, инвесторы считают, что это последнее повышение регулятора и уже в следующем году нас ожидает понижение ставки (учитывайте лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся её понижать). Если индекс RGBI растёт, то доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, при этом не прибегая к флоутеру. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Сокращение внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. На сегодняшний день уже привлечено — 2,835₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования. На сегодняшний день Минфин выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 92₽ за $

✔️ Доходность большинства выпусков ниже 12%. Интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,55%, сейчас 13,3%. Всё-таки отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх)

Но давайте вернёмся к нашему размещению. Регулятор уже восьмую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но некий спрос всё равно присутствует, даже с такой доходностью в выпусках, учитывая, что никакой премии регулятор не даёт:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был не столь приемлемым, как в прошлые аукционы — 24,3₽ млрд, выручка составила — 8,7₽ млрд (средневзвешенная цена —87,15%, доходность — 12%). Таким образом, Минфин заработал за этот аукцион — 8,7₽ млрд (прошлая неделя —36,5₽ млрд, по сути аукцион можно было и не проводить). Согласно, новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, эта цифра уже давно покорилась регулятору, за 11 недель он уже привлёк — 570₽ млрд.

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то хоть какие-то заработки для регулятора в конце года — успех. На сегодняшний день мы имеем ключевую ставку в 16%, вклады в банке и корпоративные облигации дают больший %, чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Реалии рынка диктуют нам, что повышение ставки окончено, но я бы хотел напомнить вам, что в 2024 году нас может ожидать новый всплеск инфляции: 10% повышение тарифов и увеличение трат бюджета РФ, как бы ни пришлось вновь прибегнуть к повышению ключевой ставки (даже сейчас декабрьские темпы инфляции высоки, всему виной яйцекризис внутри страны).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Что купить, чтобы заниматься спортом на улице

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Для тех, кто привык заниматься один

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Для активных занятий вдвоем

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Для большой компании

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Для совмещения приятного и полезного

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Экипировка

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Защита от солнца и перегрева

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Показать полностью

17