Пикабушники, всем привет!

Я немного пропал, хотя планировал публиковать статьи каждый день, за исключением выходных, но получается пока так, как получается)

Отвечу всем под предыдущими публикациями на этой неделе – спасибо за вопросы.

Если у кого-то какой-то срочный вопрос, а сейчас, как раз, самое время решать вопросы связанные с ИИСами и налоговыми вычетами – можете писать мне в телеграмм: @finance_adviser1

Итак, сегодня я бы хотел бы порассуждать с вами на тему банковского депозита и того же индивидуального инвестиционного счета, которому я уже посвятил ряд публикаций.

Друзья, самое неблагодарное, что может сделать человек со своими накоплениями, так это разместить их на банковском депозите.

Но, если разложить шкалу «хреновых» инвестиций, такой инструмент как банковский вклад, разумеется, занимает не самое хреновое место.

Самое печальное, это когда деньги просто лежат «без дела», в кармане старого пиджака или под подушкой.

Ведь в данном случае, деньжата полностью отходят в руки такого естественного процесса, как инфляция, т.е. процесс, за счет которого, покупная способность денег во временном интервале неумолимо снижается.

В условиях «здоровой» инфляции не должен превышать 3-4% - все, что выше, может говорить о достаточно серьезных проблемах в экономике страны.

Я думаю, что не нужно никому объяснить сей процесс на примере буханки хлеба?!

Но если есть те, кому нужны такие объяснения – пишите в комментарии!

Итак, банковский депозит, по сути, тоже самое, что держать деньги «под подушкой» - как бы это странно и удивительно не звучало для большинства.

Думаю, что каждый знает о закономерности между ключевой ставкой и ставками по депозитам и кредитам?

Чем ниже ключевая ставка, тем ниже ставка по вкладу, которую вам может предложить банк.

Все мы с вами смотрим новости и знаем, что на сегодняшний день, в экономики присутствует тренд, в рамках которого Центральные Банки снижают эту самую ключевую ставку.

Сейчас ключевая ставка равна 6,25%, и при такой относительной «дешевизне» денег, банки дают среднюю 5-5,25% ставку доходности (разумеется, мы не рассматриваем сезонные предложения).

Как бы все и понятно – вложил те же 400 000 рублей на год под 5%, по истечению срока получил свои 20 000, и счастлив!

Но, друзья, не нужно быть математиком, чтобы сделать вывод о том, что данная доходность не является чистой – ни в коем случае!

Самым главным врагом банковского депозита, как «тела», так и начисляемого процента, является упомянутая выше ИНФЛЯЦИЯ, т.е. процесс обесценивания денег.

По факту, все так как есть – вам явно придут в конце года заявленные в договора 5%, т.е. 20 тысяч рублей, вот только покупная способность у них будет МЕНЬШЕ УРОВЕНЬ ГОДОВОГО ПРИРОСТА ИНФЛЯЦИИ!

Инфляция за 2019 год составила 2,9%, практически 3% (разумеется, это как еще считать, но будем придерживаться официальной точки зрения компетентных ведомств).

Таким образом, если применить нехитрые вычисления, то увидим, что доходность то наша, именно та, что является РЕАЛЬНОЙ доходность – неприятно сузилась, больше чем на 50% (!!!!)

Соответственно, получается вот что:

1.Тело вклада за 2019 год обесценилось на 11 600 тысяч, т.е. внесенные нами 400 000 тысяч в начале 2019 года эквивалентны по своей покупной стоимости 388 400 тысячам рублей.

2.Те 20 000, который мы получили с вами в качестве похода по депозиту, автоматически покрывают обесценившийся дефицит, и моментально превращаются в 8 400 рублей, что равно 2,1% дохода – и сия мизерная цифра является ВАШЕЙ РЕАЛЬНОЙ ДОХОДНОСТЬЮ!

Пусть каждый задумается, спасает ли здесь капитализация процента и если да, то насколько?!)

А хотите еще интереснее?!

Вашему вниманию сравнительный график инфляции и средней ставки по банковскому депозиту.

Обратите пристальное внимание на то, что реальная ставка по банковскому депозиту была выше всего несколько раз за приведенный период времени.

Разумеется, сейчас доходность над инфляцией, и это, разумеется, благодаря денежно-кредитной политике, которую ведет Центральный Банк.

Данную таблицу я привел исключительно в ознакомительных целях, чтобы каждый более предметно понимал, что может быть депозит и успокаивает совесть и создает ощущение того, что ваши накопления в безопасности и деньги работают, но по факту, практической пользы от него, естественно, нет.

Хотя с точки зрения диверсификации, разумеется, банковский депозит должен присутствовать в руках инвестора и финансово-грамотного человека.

На депозите необходимо держать свою «подушку безопасности», но об этом мы еще поговорим.

А теперь, друзья, давайте вернемся к рынку ценных бумаг, брокерским и индивидуальным инвестиционным счетам.

Мы с вами уже знаем, что вся эта история крепко связана с фондовым рынком и организованными торгами на бирже.

Знаем, что индустрия в России развивается, а так же, как показывают комментарии, многие из вас знают, что доступ к торгам может получить практически любой человек, достигший 18-летия.

Соответственно, ценных бумаг существует великое множество.

Их классификация, спецификация и «зона применения» достаточно обширна, что , безусловно, является дополнительными инструментами, с помощью которых человек, у которого есть потребность в размещении свободных средств, имеет возможность использовать финансовую индустрию с максимальной экономической эффективностью.

Тут надо понимать, друзья, что когда вы открываете банковский депозит, то на ваших деньгах никто, по сути, кроме банка не зарабатывает, но вы, при этом, не несете существенных рисков потери средств, особенно, если сумма вклада не превышает 1,4 млн.руб. (хотя, на самом деле, разумеется, несете – но об этом чуть попозже).

Вот риск – ключевой параметр, который задает незыблемую пропорцию:

чем выше риск – тем выше доходность, и наоборот.

Корреляция всегда прямая и она всегда 100%!!!

Таким образом, за счет обилия ценных бумаг, рынок дает возможность каждому инвестору самостоятельно выбрать соответствующий риск, от которого будет зависеть его итоговая доходность, особенно, если инвестиционный портфель захэджирован, есть синтетическая часть, есть производные финансовые инструменты.

Давайте начнем с самого просто и далее будем двигаться по восходящей.

Первая задача, которую необходимо решить, когда вы планируете разместить свои свободные денежные средства, заключается, как раз, в минимизации последствий инфляции.

Как происходит эта минимизация в формате банковского депозита, разумеется, не целевым образом, мы уже поняли.

А на финансовых рынках есть соответствующие государственные ценные бумаги, механизм и внутренняя структура которых предусматривает механизм защиты от этой самой инфляции с частью переменного дохода.

Это облигации типа ОФЗ – ИН (облигации федерального (внутреннего) займа – индексируемые), так называемые «линкеры».

Эмитентом этих ценных бумаг является Министерство Финансов РФ, что предполагает по ним льготный режим налогообложения, в соответствии с налоговым законодательством.

Облигация, как я рассказывал ранее, является неким аналогом кредитования, где кредитором выступает покупатель облигации, а заемщиком выступает эмитент, выпустивший облигацию.

Покупая ОФЗ, вы даете деньги государству в долг, разумеется, НА ВОЗМЕЗДНЫХ ОСНОВАНИЯХ, заключенных в проценте (купоне), которое вам будет выплачивать государство за то, что использует ваши денежные средства в своих целях.

Эти рыночные отношения, как я рассказывал ранее, являются механизмом управления денежными потоками внутри страны, что позволяет Центральному Банку, более эффективнее вести денежно-кредитную политику, поддерживая фундаментальную стабильность экономики.

Номинал облигации (основная сумма займа), как правило, равна 1000 рублей.

У облигации есть срок погашения – это та дата, когда эмитент обязуется вернуть вам основную сумму долга со всеми соответствующими процентами, которые, разумеется, выплачиваются в течении всего срока обращения облигации.

Разумеется, мы с вами понимаем, что если будет дефолт по государственным бумагам, то это равно тому, что вся экономика страны пошла по маминому месту. Если такое случится, то, господа, вы сохраните свои накопления только в том случае, если они переведены в недвижимость или драгоценные металлы.

Соответственно, вопрос к вам – где больше рисков?! В коммерческом банке, где вы открыли банковский вклад и передали право собственности на свои деньги банку, или же, в государственных ценных бумагах, исполнителем обязательств по которым является само Министерство Финансов?!

Разумеется, господа, дефолт по государственным облигациям в новейшей истории России был – это дефолт 1998 г. по ГКО (государственные краткосрочные облигации ), но это скорее исключение, так как дела у нам были, мягко говоря, не очень.

Итак, линкеры это ОФЗ-ИН 52001 и 52002 (серия облигаций).

Их номинал, т.е. 1000 рублей, индексируется на уровень инфляции, а купонные выплаты установлены в процентом соотношении от номинала!

Давайте возьмем ОФЗ 52001 – купон по ним 2,5%

Представим, что облигация выпущена и к концу года уровень инфляции составил 4%

Это значит, что номинал бумаги автоматически будет проиндексирован на 4%, что составит 40 рублей на бумагу = 1040 руб. + купонный доход, который будет рассчитываться уже с проиндексированного купона и составит 26 рублей.

Что получается?!

Получается, что от инфляции у нас с вами, по сути, защищен и доход и «тело» вложений, которое мы завернули в номинал облигации.

А если посмотрим на эту историю более комплексно?!

На выходе мы с вами получим ЗНАЧИТЕЛЬНО БОЛЬШУЮ ДОХОДНОСТЬ (с учетом налогового вычета), нежели бы нам с вами показал бы банковский депозит, при прочих равных.

Да даже один налоговый вычет от 400 тысяч рублей, без формирования инвестиционного портфеля, покажет более высокую доходность, чем банковский депозит по текущим ставкам.

Разница, практически, в 2 раза.

(Разумеется, считать налоговый вычет в комплексе за элемент, который увеличивает нашу доходность – некорректно, но тем не менее)

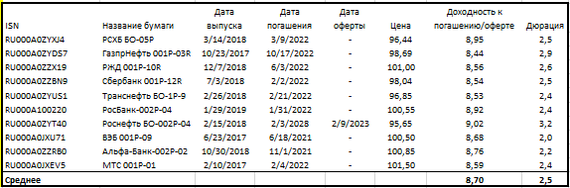

А вот вам более интересная история, скажем так, для затравочки.. ))

Это облигационная часть портфеля, которую я формировал ориентировочно полгода назад.

Обратите внимание на кредитные рейтинги – нет мусорных бумаг.

На тот момент, средняя ставка по депозиту составляла порядка 7,1 – 7,4%

Разумеется, сейчас собрать такой портфель, при текущей ставки и без использования ВДО – нереально.

Свежий портфель (если есть в нем потребность - пишите в телеграмм) показывает доходность в 7,66 % при добавлении ВДО – 8,1%, при наличии 12 эмитентов в портфеле.

Если оставляем первый портфель, с доходностью в 8,7% + налоговый вычет, то на выходе от наших 400 000 рублей получаем 86 800 рублей (помним жалкие 20 тысяч по депозиту))

Если оставляет второй портфель, с доходностью в 7,66% + налоговый вычет, то на выходе от 400 тысяч получаем 82 640 рублей.

Интересная история, не так ли?!

Господа, важно понимать, что грамотно подобрать облигации в портфель - это залог как безопасности ваших средств, так и итоговой доходности.

Это достаточно важный нюанс, ибо важно не только ориентироваться в кредитных рейтингах, которые присваиваются соответствующими агентствами, но также, важно самостоятельно провести финансовый анализ эмитента, обратить внимание на долговую нагрузку, а так же на то, может ли эмитент качественно обслуживать свой долг.

Это важно, друзья!

У кого уже есть ИИС – как подбираете активы в портфель?!