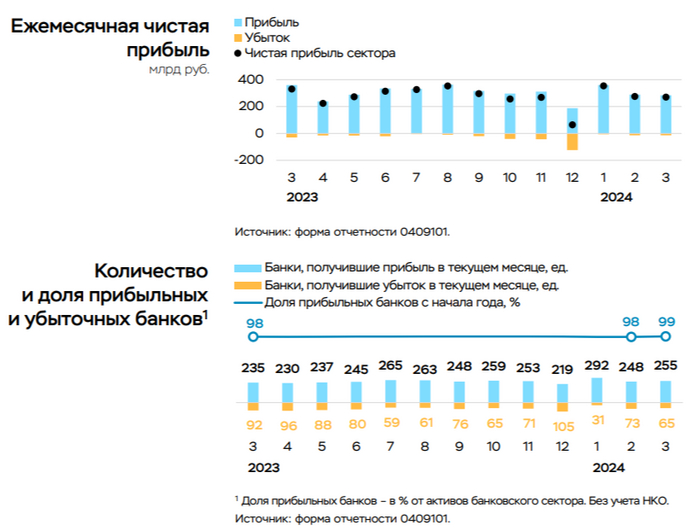

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

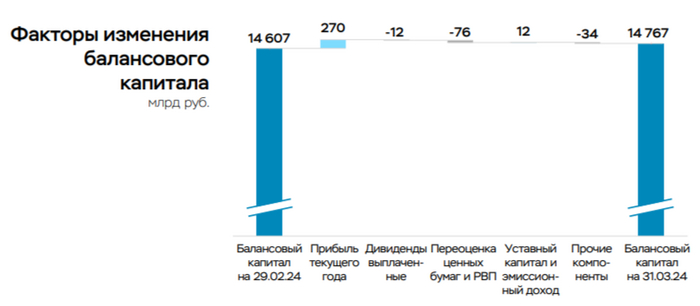

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

Хоть в начале этой недели российский рынок акций и пытался упасть, но к пятнице его снова выкупили, да еще на фоне обвала американского рынка на 8% и снижения цен на нефть на 6%, что выглядит довольно странно. Уж хотя бы на снижение нефти индекс ММВБ должен был отреагировать. И тот же Лукойл, например, отреагировал. Но проблема в том, что в индексе есть еще одна крупная компания, которая вдруг оживилась и начала расти. И эта компания называется Газпром!

График (H4) индекса ММВБ

С чего вдруг начал расти Газпром на негативном внешнем фоне, пока загадка. Впрочем, он все также движется в рамках боковика ₽158-168, в котором находится с ноября. И в пятницу цена как раз достигла ₽168, что и привело к росту индекса. Это немного пугает, поскольку преодоление этого ключевого сопротивления может привести к слому нисходящей тенденции и росту акции, а значит, и индекса.

Однако я пока рассчитываю на откат цены обратно к нижней границе диапазона. Вообще текущая картина в индексе мне больше напоминает намеренное вытягивание его вверх через отдельные пампы наиболее весомых акций. Ведь обычно, когда рынок растет как полагается, как это происходило до моей цели роста 3380-3400, которую прогнозировал еще в середине марта, большинство весомых акций в индексе растет вместе. А когда его специально тянут вверх толчками, не давая упасть, то каждый день растут лишь отдельные акции.

И, действительно, так и есть. Тот же Сбербанк уже почти три недели как уперся в верхнюю границу растущего канала и пытается откатиться. Однако коррекции развиваться не дают, но и покупок тоже не наблюдается. С другой весьма тяжелой акцией, Лукойлом, ситуация похожая. Он тоже уперся в верхнюю границу канала возле ₽7910, от которой, как я предупреждал в начале этой недели, вполне может развиться коррекция. И, похоже, что она уже началась! Цене в последние дни удалось снизится до ₽7800. Это немного, но уже что-то.

И как только Лукойл начал давить на индекс сверху-вниз, Газпром начал давить на него снизу вверх, чтобы компенсировать откат цены. Вот, собственно, что и происходит, памп то одной акции, то другой, чтобы индексу не дать откатиться. Похожим образом подскакивали и Роснефть с ГМК Норникель, хотя в последнем повода для роста даже близко нет после того, как Минфин США запретил ввоз в страну алюминия, меди и никеля российского происхождения, а также запретил принимать их глобальным биржам металлов, о чем неделю назад рассказывал у себя на канале. Хотя и до этого поводов тоже не было.

Основываясь на вышеописанной логике, в четверг решил зафиксироватьпо 3440 пунктов половину своей короткой позиции с небольшим убытком, которую набрал ранее по фьючерсу на индекс ММВБ от 3425, в расчете на возврат индекса к вершине, чтобы повысить среднюю цену входа в шорт. Это стандартная практика, когда рынок продолжают тянуть выше входа против позиции длительное время. А в нашем случае сейчас ориентиров на графике довольно мало, поэтому приходится уменьшать риски. Теперь я планирую вернуть закрытую часть позиции приблизительно у 3485 пунктов. Если же цена не отскочит к вершине и упадет раньше, то верну этот объем позиции на пробое минимума четверга.

Но больше всего меня сейчас беспокоит индекс РТС. О нем уже давно перестал писать в виду его непоказательного графика, на котором с марта 2023 года цена движется в рамках узкого растущего канала, больше напоминающего просто боковик. Однако в последние дни РТС тоже уперся в сопротивление, как в границу растущего канала, так и в уровень 1170 пунктов. Пробой этих сопротивлений может привести к сильному росту индекса.

А так как индекс РТС растет по большей части тогда, когда растет рубль, это может привести к укреплению рубля, что, на мой взгляд, уже маловероятно. Конкретно у меня после пробоя уровня ₽93 ожидания по рублю именно на ослабление. В расчете на это я заранее покупалфьючерс на доллар по ₽92 в начале апреля, прогнозируя именно этот пробой.

И выход цены вверх из диапазона ₽88-93 говорит о том, что, скорее всего, начинается новая волна девальвации рубля. Отменой этого сценария может быть только закрепление цены ниже ₽92,5, которое, на мой взгляд, уже маловероятно. Так что пока остаюсь в валюте, несмотря на небольшую коррекцию курса к ₽93, о возможности которой писал ранее. А значит, не ожидаю продолжения роста РТС. Думаю, что с индексами картина прояснится уже на следующей неделе, так что будьте внимательны.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок продолжают тянуть все выше. А учитывая внешний негативный фон, этот оптимизм выглядит и вовсе подозрительно. Посмотрим, что будет дальше, пока я сохраняю свои ожидания по коррекции индекса к 3330 пунктам.

Криптовалюта стала неотъемлемой частью финансового мира и привлекает все больше внимания инвесторов. Люди находятся в постоянном поиске относительно быстрых методов заработка с невысоким риском. Одним из таких способов является межбиржевой арбитраж.

Основы межбиржевого арбитража

Межбиржевой арбитраж – это стратегия заработка, основанная на покупке актива на одной бирже по более низкой цене и его продаже на другой по более высокой. Разница в ценах (спред) становится вашей прибылью.

Например, представим ситуацию, когда на бирже A стоимость биткоина составляет $10 000, а на бирже B - $10 200. В этом случае трейдер может купить биткоин на бирже A и продать его на бирже B, получив прибыль в размере разницы между ценами, то есть $200.

Изображение 1- Схема арбитража.

Вместе с тем стоит учитывать, что вам также необходимо заплатить ряд комиссий – на покупку и продажу актива, а также на его перевод с биржи на биржу. Кроме того, перед проведением сделки необходимо осуществлять проверку возможности ввода/вывода на используемых биржах, а также совпадение сетей для перевода. Все это нужно держать в голове при подсчете потенциальной прибыли.

Однако существует ряд сервисов, осуществляющих все необходимые расчёты и проверки за вас. На просторах Интернета есть множество подборок и описаний таких сервисов. Мы же пользуемся продуктами Spread Seekers Community.

Выбор криптобирж

Межбиржевой арбитраж начинается с выбора двух или более бирж, на которых вы будете торговать.После выбора интересующих платформ, необходимо пройти регистрацию и верификацию (KYC – Know Your Customer) на них. Даже если биржа позволяет торговать без верификации, прохождение процедуры KYC открывает новые возможности, такие как повышенные лимиты, p2p-торговля, пополнение счета в фиате.

В идеале иметь баланс на каждой из используемых бирж, но это отнюдь не обязательно. В указанных выше настройках бота имеется возможность выбрать биржи для поиска спредов в зависимости от того, на каких у вас имеется баланс для покупки активов (графа «Покупка»).

Поиск спредов

После внесения депозита можно приступать к поиску спредов и выбору торговой стратегии. Без специализированного программного обеспечения вам придется вручную сравнивать цены на разных биржах, анализировать стакан ордеров и т.д.

Скринеры в реальном времени отслеживает тысячи котировок на множестве бирж (число зависит от скринера) и предоставляет перечень спредов, отсортированный по убыванию потенциальной прибыли с учетом всех комиссий.

Рассмотрим процесс заработка на межбиржевом арбитраже на примере одного из скринеров. В целом, все они похожу между собой, отличаясь только стоимостью.

Изображение 2 - Настройка отслеживаемых бирж.

Для получения более подробной информации нажмите на интересующий вас спред, после чего вам будут доступны сведения о доступном для сделки объеме, минимальном объеме для осуществления безубыточной сделки с учетом всех комиссий, диапазоне покупки/продажи, сети перевода, возможности хеджирования, времени обнаружения спреда:

Изображение 3 - Пример доступной информации по спреду.

Торговые стратегии

После выбора представляющего интерес спреда следует определиться с торговой стратегией. В качестве основных подходов можно выделить следующие:

- стратегия «межбиржевого перевода»;

- стратегия «хеджирования»;

- стратегия «параллельных сделок».

Стратегия «межбиржевого перевода»

Наиболее простая для понимания, но при этом и самая рисковая стратегия, заключающаяся в покупке активна на бирже с меньшей стоимостью и его переводе на биржу с более высокой стоимостью для последующей продажи с целью получения профита. Рассмотрим на примере криптовалютой пары MAVIA/USDT (Изображение 3).

В данном случае рассматривается арбитражная ситуация между биржами Bybit и HTX с максимальным спредом 2.455% и примерным доступным объемом для осуществления сделки 4001.628 USDT. Стоит учитывать тот факт, что вы не сможете реализовать весь объем по лучшей цене, то есть закупиться на Bybit на 4000 USDT по цене 6.213 USDT и продать весь купленный объём MAVIA на HTX по цене 6.3655 USDT. Бот вычисляет наиболее прибыльные диапазоны покупки и продажи (указаны в квадратных скобках рядом с ценой актива на биржах), в связи с чем покупка объемом 4000 USDT на бирже Bybit осуществляется частями (в зависимости от заявок в книге ордеров) по ценам из диапазона 6.213-6.2209 USDT. Соответственно, продажа монеты MAVIA на бирже HTX осуществляется по ценам из диапазона 6.3655‑6.2512 USDT. Конечно, можно осуществлять покупку и продажу лимитными заявками по лучшим ценам, но в связи с временными затратами на реализацию всего объема существует риск исчезновения спреда.

Чистый профит с учетом комиссий при реализации всего объема за один круг составит 65.127 USDT. При этом минимальный объем для осуществления безубыточной сделки (покрытие комиссий на покупку/продажу актива и его перевод в сети ERC20) должен быть не менее 234 USDT. Также необходимо понимать, что в случае реализации всего доступного объема в рамках нескольких кругов, потенциальная прибыль уменьшится в связи с повторной оплатой оговоренных ранее комиссий.

Основным фактором риска в данной стратегии являются временные затраты, необходимые для перевода активов между биржами, в течении которых может исчезнуть спред. Для минимизации риска для некоторых торговых пар существует возможность «фиксации» спреда на время перевода путем хеджирования (см. стратегию «хеджирования»).

Стратегия «хеджирования»

Данная стратегия объединяет элементы межбиржевого арбитража и хеджирования для управления рисками.

Если простыми словами, то хеджирование в преломлении к межбиржевому арбитражу заключается в том, что трейдер одновременно покупает криптовалюту на бирже с низкой ценой и продает ее на бирже с более высокой ценой.

Одновременной купли/продажи можно достичь путем открытия шортовой сделки с помощью фьючерсов или маржинальной торговли. Для этого вам необходимо иметь баланс на нескольких биржах. Рассмотрим на примере с Изображения 3.

Первый способ: хеджирование через фьючерсы

Для реализации данного подхода необходимо одновременно с приобретением актива на бирже Bybit осуществить открытие шортовой фьючерсной позиции равного объема на одной из доступных для хеджирования бирж. При этом средняя цена продажи на фьючерсах должна быть как можно вышесредней цены покупки на спотовом рынке. Данная разница и будет вашим гарантированным спредом. Соблюдайте риск-менеджмент, старайтесь использовать на фьючерсах не выше пятого кредитного плеча.

После перевода актива с биржи на биржу и его продажи, можно закрывать сделку на фьючерсах.

В связи с тем, что цены актива на спотовом и фьючерсном рынке коррелируют, при падении стоимости на спотовом рынке мы минимизируем или же полностью исключаем убытки прибылью на фьючерсном.

Второй способ: хеджирование через маржинальнальную торговлю.

Как и в предыдущем способе для заработка необходимо одновременно открыть две противоположенные сделки для фиксации спреда. Проще говоря, в нашем случае на бирже HTX мы берем в кредит реализуемый актив MAVIA в объеме, равном покупаемому на бирже Bybit, после чего сразу же его продаем по ценам из диапазона 6.3655‑6.2512 USDT. Затем необходимо перевести актив с биржи Bybit на HTX и вернуть взятые в кредит средства.

Алгоритм выглядит следующим образом:

1. Купить монету MAVIA на бирже Bybit на 4000 USDT (при средней цене покупки в 6.217 USDT получим 643.4 MAVIA).

2. На бирже HTX взять в кредит (вкладка «Маржинальная торговля» 643.4 MAVIA. В качестве обеспечения кредита использовать USDT. Учитывая наличие 10-ого кредитного плеча, в нашем случае достаточно иметь на балансе биржи HTX около 500-600 USDT.

3. Продать на бирже HTX взятые в кредит 643.4 MAVIA (при средней цене продажи в 6.31 USDT получим 4060 USDT)

4. Перевести 643.4 MAVIA с биржи Bybit на биржу HTX, после чего вернуть взятые в кредит 643.4 MAVIA.

Данный способ более надежен, чем первый в связи с тем, что после открытия противоположенных позиций мы ПОЛНОСТЬЮ исключаем убыток, связанный с возможным исчезновением спреда.

Стратегия «параллельных сделок».

Стратегия подходит для тех, кто держит свои активы на разных биржах. Рассмотрим на уже известном нам примере с Изображения 3. Данный способ похож на стратегию хеджирования через маржинальную торговлю, только в нем не нужно брать средства в кредит.

Предположим, что вы с целью инвестирования решили приобрести актив MAVIA, распределив его между несколькими биржами (например, по 600 монет на биржах Bybit и HTX). Увидев арбитражную ситуацию, вы решили на ней заработать. В нашем случае необходимо одновременно продать 600 монет на бирже HTX по средней цене 6.31 USDT (получим 3786 USDT) и докупить 600 монет на Bybit по средней цене 6.217 USDT (потратим 3730 USDT).

Итог: вы также продолжаете владеть 1200 монетами MAVIA и при этом получаете прибыль в размере 56 USDT. При наличии желания вы можете сразу вернуть 600 MAVIA на биржу HTX, заплатив комиссию за перевод в размере 3.1 USDT, после чего, в случае наличия спреда, повторить схему.

Основными достоинствами стратегии является то, что отсутствуют какие-либо риски понести убытки. Кроме того, данный подход позволяет держателям токенов не просто ждать роста стоимости монеты, а приумножать свой капитал.

Рассмотрев основные подходы к торговле, хотим вам дать несколько правил, которые стоит соблюдать:

1. Нужно помнить о том, что комиссия при покупке/продажи актива лимитными заявками меньше, чем при реализации по рынку. Меньше комиссия – больше прибыль.

2. Не забывайте проверять обозреватели блокчейнов с целью оценки примерного времени перевода.

3. В процессе анализа доступных спредов не гонитесь за большими процентами. Например, при пампе монет. Если нет возможности хеджирования, то, скорее всего, вы потеряете деньги (пример "плохого" спреда на изображениях ниже).

Изображение 4 - Пример "плохого" спреда.

Изображение 5 - Торговая картина на бирже GateIO.

Изображение 6 - Торговая картина на бирже MEXC.

4. Анализируйте стаканы ордеров. Если на бирже, где необходимо осуществить продажу актива, стакан ордеров пуст, за исключением крупной плотности, образующей спред, то велика вероятность понести убытки в связи с тем, что плотность могут убрать/исполнить и вам придется продавать актив по худшим ценам.

Изображение 7 - Спред с плотностью.

Изображение 8 - Плотность в стакане.

5. Бывают ситуации, когда по информации бирж ввод/вывод доступен, но по факту вы сталкиваетесь с определенными проблемами. Например, при желании вывести актив он может зависнуть на стадии обработки транзакции со стороны биржи. Аналогично с вводом - прошло нужное число подтверждений транзакции, а средства так и не поступают. Не переживайте, в случае перевода на правильный кошелек вы не потеряете деньги. Они рано или поздно дойдут. Для ускорения данного процесса не стесняйтесь обращаться в поддержку.

6. Чтобы не потерять деньги, дополнительно осуществляйте проверку основных атрибутов монет: названия, описания, официального сайта, а главное - поддерживаемых контрактов. На Изображении 9 и Изображении 10 продемонстрированы сведения о монете DYP на биржах Kucoin и Poloniex. На первый взгляд видим, что это одна и та же монета. Однако, изучив раздел «Проводник» (Изображение 9) и «Посмотреть адрес контракта» (Изображение 11), увидим, что на этих биржах поддерживаются разные контракты для монеты DYP (Изображение 12 и Изображение 13). При попытке осуществить перевод с биржи Kucoin на биржу Poloniex вы потеряете деньги.

Изображение 9 - Монета DYP на криптобирже Kucoin.

Изображение 10 - Монета DYP на криптобирже Poloniex.

Изображение 11 - Депозит в монете DYP на криптобиржу Poloniex.

Изображение 12- Контракт монеты DYP на криптобирже Kucoin.

Изображение 13 - Контракт монеты DYP на криптобирже Poloniex.

Помните, что межбиржевой арбитраж криптовалют это не "кнопка бабло". Для стабильного заработка необходимо приложить определенные усилия в изучении данной тематики.

Уже с конца марта рынки акций начали сыпаться, но в последнюю неделю скорость падения резко увеличилась на фоне возрастания напряженности на Ближнем Востоке, вследствие чего была пробита основная и самая сильная поддержка в американском индексеNasdaq, пробой которой с большой вероятностью может привести к обвалу мировых рынков акций. И вряд ли такой обвал сможет не заметить российский рынок акций, который уже довольно сильно перегрет.

График (D1) индекса Nasdaq

В этом году довольно высоко забрались мировые фондовые индексы. Особенно сильно с января 2024 года росли японский фондовый рынок (+23%), российский рынок (+12%), немецкий рынок (+10,5%), американский рынок (+10%) и другие. Но самое важное здесь то, что рынок США начал сильно расти еще с ноября прошлого года, когда остальные индексы еще были в диапазоне и почти не росли.

И вот за эти пять месяцев индекс Nasdaq вырос почти на 32%! И это был просто безостановочный рост. На нем не было практически ни одной существенной коррекции, а с ноября по январь так совсем никаких откатов. Разумеется, такой жор бесконечно продолжаться не может, да еще на фоне ставки ФРС в 5,5% уж совсем выглядит нелепо.

Поэтому как локальный растущий тренд в индексе в феврале был пробит, я снова начал шортить фьючерс на индекс Nasdaq. В последний раз ранее это делал осенью, ведь еще с середины лета ожидал коррекцию рынка от 15,184 пунктов, которая вскоре в итоге и произошла.

А в начале ноября при отскоке цены к уровню 15,184 уже набирал новую короткую позицию в ожидании отката от линии нисходящего тренда. Однако в этот раз цена его пробила, и индекс превысил главный уровень сопротивления. Это было крайне удивительно, потому что таких затяжных локальных периодов безоткатного роста в индексе не было уже много лет! Поэтому шорт пришлось закрыть чуть выше 15,184, ведь после слома нисходящей тенденции должна была начаться новая волна роста.

Она и началась, но оказалась просто невероятно мощной и безоткатной. Шортить там уже вообще было негде, везде безопасно было только покупать, но до тех пор, пока локальный аптренд не будет сломлен. И это произошло уже в феврале! И тогда я снова начал шортить рынок США, особенно в марте.

Очень интересно, что в феврале начали активно сбрасывать пакеты акций крупные держатели, например, Джефф Безос, о продажах которого тогда я несколько раз писал в своем инвестиционном канале, как и о надвигающейся коррекции фондового рынка. Он буквально каждую неделю продавал акции на миллиарды долларов! Ну, глупо не обращать внимание на такие сделки, миллиардеры просто так не сбрасывают огромные пакеты акций. Так что это придало мне больше уверенности в скором развороте вниз рынка.

И вот, к сегодняшнему дню индекс Nasdaq уже упал с максимумов почти на 8%, также с начала апреля падают и другие мировые индексы на сопоставимый размер или даже больше. Я же вчера закрыл практически все свои короткие позиции по Nasdaq, но это не означает, что коррекция закончилась. Вполне возможно, что в ближайшие дни индекс немного отскочит ближе к пробитой поддержке 17,822, где снова зайду в шорт. А затем уже начнется, действительно, большое падение.

По моим ожиданиям, индексу необходимо вернуться к уровню 15,184, который он так лихо пробил осенью. Это основная и необходимая коррекция к росту рынка за год. Да, кстати, с начала 2023 года индекс вырос на 72.5%! Это просто очень много. Это больше, чем ожидал, когда прогнозировал рост Nasdaq в начале 2023 года и покупал фьючерс на него.

Важное замечание! В 2022 году на этом канале я много раз повторял, что самый выгодный и правильный вариант инвестиций сейчас — это покупка валюты с последующим вложением в рынок США, что, собственно, тогда и сам сделал, когда вывел половину портфеля в доллары, пока курс был низкий, а затем уже в начале 2023 года вложил их в рынок США. Как видите, это оказалось намного выгоднее, чем инвестиции в российский рынок. А если точнее, то в рублях с 2023 года американский рынок принес бы инвестору прибыль в 167%, что в разы больше, чем принес российский рынок за это же время. Мы еще поговорим об этом позже подробнее.

И на всем этом пути роста индекса Nasdaq была лишь одна нормальная коррекция всего на 12%, что довольно мало. Так что вполне реалистично в этом году увидеть уже большую коррекцию по рынку США хотя бы на 18%, которая, скорее всего, утянет за собой и рынок акций РФ. Однако не исключено, что коррекция окажется больше, это лишь основной наиболее вероятный сценарий.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, очень похоже, что начинается большая коррекция мировых финансовых рынков. Индекс ММВБ пока мало обращает внимания на падение индексов США, как, кстати, и на падение нефти, что вызывает еще больше вопросов. Будем следить за развитием событий.

В этом ролике мы обсуждаем архетип типичного инфляционного кризиса на основе 27 исторических случаев. Материал сделан по книге Рея Далио «Большие долговые кризисы. Принципы преодоления».

Краткое содержание

01:28 Инфляционные кризисы

• В экономике происходят пять стадий инфляционного кризиса: ранняя стадия цикла, пузырь, пик, депрессия и нормализация.

• На ранней стадии цикла в экономику активно вливаются средства из других стран, что приводит к росту долга и доходов.

• На пике цикла происходит вывод иностранного капитала, что приводит к ухудшению ситуации в экономике.

07:14 Защита валюты и депрессия

• Государство пытается защитить свою валюту, продавая резервы и повышая процентные ставки, но это редко бывает успешным.

• На этапе депрессии в экономике происходит сокращение доходов от продажи товаров и услуг, сокращение иностранного капитала и рост импорта.

12:09 Борьба государства за собственную валюту

• Государство пытается бороться за собственную валюту, но в определенный момент происходит "опускание" валюты.

• Автор предлагает отпустить валюту сразу, чтобы избежать ожидания дальнейшего обесценивания.

13:02 Последствия обесценивания валюты

• Обесценивание валюты приводит к падению активов, росту экспорта и снижению импорта.

• Это полезно для нормализации платежного баланса и поддержки местного производства.

14:29 Влияние на долги и долговые обязательства

• Падение курса валюты может привести к увеличению долгового бремени, особенно для тех, кто брал кредиты в других странах.

• Государство может столкнуться с трудностями при выплате долгов, если валюта обесценивается.

15:33 Нормализация и действия правительства

• После достижения дна, происходит нормализация, когда платежный баланс выравнивается, приток капитала сокращается, отток капитала сокращается, краткосрочные ставки снижаются, а долгосрочные остаются на высоком уровне.

• Действия правительства важны для исправления ситуации, так как от их решений зависит, насколько инфляционный кризис ударит по населению и бизнесу.

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросырекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

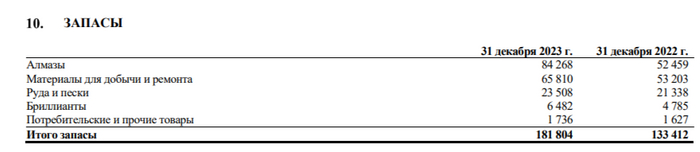

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

На этой неделе курс доллара преодолел 94 рубля и, похоже, что уже началась новая волна девальвации рубля! Рост пока не очень быстрый, но уверенный. Не думаю, что нам стоит ожидать ускорения этого роста, однако, тренд уже определился. Собственно, он определился еще в марте. Курс сейчас так и растет вдоль аптренда, который сформировался уже тогда.

График (H1) курса валют USDRUB_TOM

Как знают мои постоянные читатели, к этой новой волне падения рубля я готовился еще к конца марта. Хотя в тот момент курс еще оставался внутри диапазона 88-93 р. и вроде как не планировал прорываться вверх. Однако в середине марта сформировался большой аптренд на графике курса, что значительно увеличило вероятность выхода цены вверх из боковика в начале апреля, что, собственно, мной тогда и прогнозировалось.

И вот в начале этого месяца ключевое сопротивление, уровень 93 р., которое цена не могла пробить аж с ноября прошлого года, все-таки было пробито. Теперь курс уверенно растет, и цели у этого роста не такие уж и маленькие. Собственно, поэтому и купилфьючерс на доллар по 92 р. на линии аптренда в начале апреля. Это, похоже, была последняя возможность купить доллар по приемлемой цене. И, скорее всего, это была последняя надежная точка для покупки валюты.

Хоть я и советовал покупать валюту еще в январе от 88 р., когда и сам ее покупал, однако, купленные тогда контракты по фьючерсу на доллар полностью зафиксировалпо достижении 93 р., так как прогнозировал коррекцию к уровню 90 р. Однако затем уже было ясно, что курс начинает слабеть и выстраивать новый аптренд, поэтому вблизи 90 р. уже снова покупалвалюту.

И вот с того момента, по сути, курс и растет без каких-либо манипуляций и неожиданностей. Даже странно немного. Мы так и не знаем, будет ли правительство продлевать обязательную продажу валютной выручки после 30 апреля или нет. Казалось, что вот где-то в марте-апреле могут объявить о продлении, и вот тогда аптренд сломают и снова вернутся к уровню 90 р.

Однако нет, никакой информации до сих пор так и не поступило, мы так ничего и не знаем по поводу этого вопроса, что не может не беспокоить. Все, что мы знаем, так это то, что Минфин предложение правительства по продлению меры одобрил, а ЦБ — нет. Но суть заключается в том, что без обязательной продажи валютной выручки уберечь рубль от девальвации, скорее всего, просто невозможно.

И прорыв области сопротивления 92.5-93 р., скорее всего, говорит о том, что кто-то был уже в курсе решения и активно скупал валюту в начале апреля. Вообще, сам не верил изначально в то, что меру могут продлить, так как у бюджета в начале года был уже приличный дефицит. Однако из последних данных мы видим, что пока там все не так уж и плохо.

Дефицит бюджета РФ по итогам января-марта 2024 года составил ₽607 млрд, что в разы меньше, чем за аналогичный период в прошлом году. Впрочем, год назад и курс доллара был около 70 р. Тогда на моем инвестиционном канале активно обсуждался курс доллара, и я покупал его еще по 60-61 р. в начале декабря 2022 года, когда заметил, что готовится сильное движение вверх. Но помимо упавшего курса рубля бюджету в этом году сильно помогли и увеличенные налоги, акцизы, пошлины, ну и инфляция, конечно, куда же без нее. Если товары в магазинах сильно дорожают, то и налог с них больше платится.

Так что, в целом, деньги у бюджета пока есть, а значит, сейчас нет необходимости в большой девальвации рубля, поэтому обязательную продажу выручки, скорее всего, продлят. Но думаю, что в меньшем объеме, чем сейчас. И до конца апреля нам уж точно должны об этом сообщить. Поэтому ближайшая основная цель роста курса для меня — это уровень 96 р., и путь к ней будет не без коррекций. Однако чего стоит ожидать уже после ее достижения, мы обязательно обсудим в ближайшем будущем.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, становится все интереснее и интереснее. Пока продолжаю держать лонг по доллару от 92 р. и суетиться не планирую. Я довольно много торговал, когда курс был в диапазоне, а сейчас, по-моему, более правильно просто ждать достижение цели, несмотря на возможные откаты цены.

🔩 НЛМКопубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

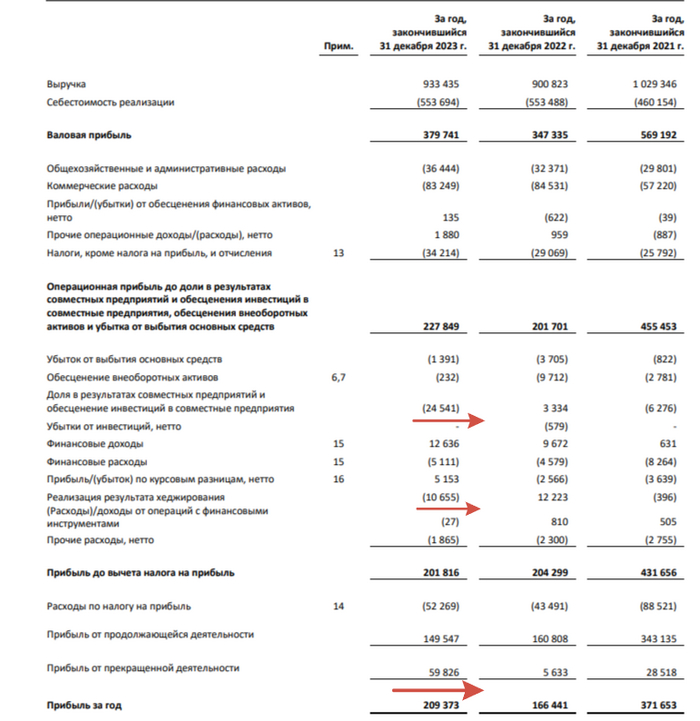

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

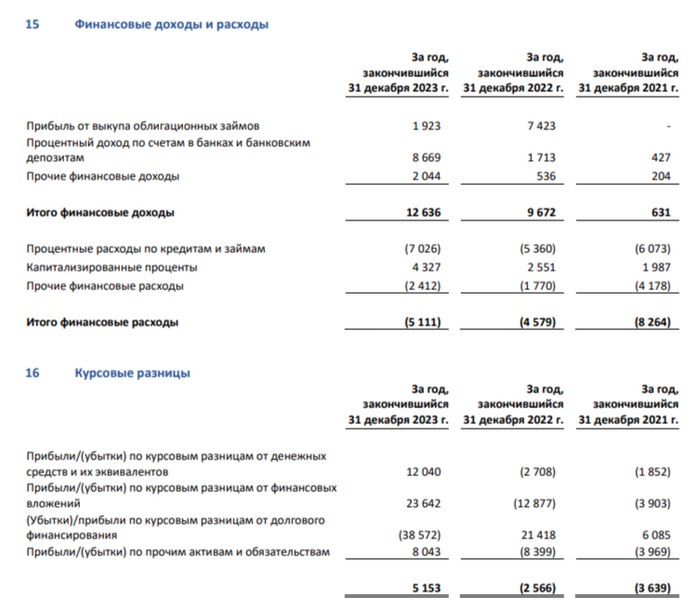

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

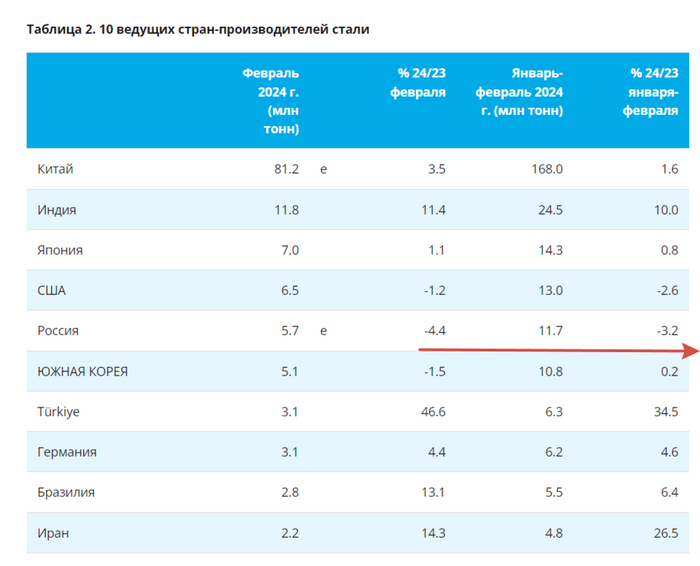

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.