Ну, вот и началось! Халвинг Bitcoin прошел, и цена начала падать. От максимума падение главной криптовалюты уже составило 23%! Хотя говорили, что все должно быть наоборот. Но тут стоило быть повнимательнее и учитывать то, что выстраивается на графиках, а так же то, что выстраивалось на графиках американских индексов, ибо криптовалюта в большинстве случаев двигается в ту же сторону, что и американский фондовый рынок. Давайте обсудим, что происходит на рынках, и что стоит ждать в ближайшем будущем.

График (D1) курса BTCUSD

Вообще, все произошло максимально технично и предсказуемо, сейчас все расскажу подробно и вернемся к тому, что я писал ранее.

Как известно, 20 апреля этого года произошло редчайшее событие — халвинг Bitcoin. Это событие, которое происходит примерно раз в четыре года и заключается в уменьшении награды за майнинг нового блока в блокчейне Bitcoin в 2 раза.

Халвинг имеет важное значение для цены Bitcoin. Обычно это событие приводит к росту курса монеты в долгосрочной перспективе, так как сокращается количество монет, выходящих в оборот. И это логично. И исторически так всегда и было. Спустя немного времени после халвинга цена на Bitcoin начинала стремительно расти, что приводило к мощному росту всего криптовалютного рынка.

Однако в этом году мы столкнулись с совсем иным явлением — ростом цены еще до халвинга. И в этом плане этот год уникален. Вероятно, это связано с появлением ETF на Bitcoin, что и привело к росту цены в начале года. Но что же нам стоит ждать в ближайшем будущем?

В своем прошлом обзоре, который был в основном посвящен Toncoin я писал следующее:

Из обзора от 13 апреля

И буквально через несколько дней описанный сценарий уже начал реализовываться! Цена пробила аптренд, закрепилась ниже $64,000 и начала падение. В итоге вчера цена уже достигла $56,800. Моя ожидаемая цель коррекции остается прежней — это уровень $48,200. И я сильно сомневаюсь, что новая волна роста может начаться до ретеста данного уровня. Скорее всего, цена сейчас отскочит ближе к $62,000, а затем продолжит падение.

Это падение происходит синхронно с падением американских индексов. Например, по индексу Nasdaq оно уже превысило 8%. В начале апреля бралшорт по фьючерсу на индекс Nasdaq, чтобы заработать на падении рынка. Для этого индексу было необходимо пробить уровень 17,822 пункта, что в середине апреля уже и произошло. Тогда я зафиксировал прибыль по своим коротким позициям около 17,000 в расчете на отскок рынка обратно к уровню 17,822. И этот отскок как раз завершился в начале этой недели, где я снова взял короткую позицию по фьючерсу на индекс со стопом за этим уровнем, как и планировал изначально.

После ретеста уровня 17,822 рынок США снова продолжил падение, что одновременно привело и к падению Bitcoin, так как эти рынки очень неплохо коррелируют друг с другом. Ну и так как я ожидаю продолжение снижения американского рынка по описанному ранее сценарию, то и ожидаю продолжение снижения и Bitcoin. Рассчитывая на коррекцию рынка США, я так же ожидаю ее и на рынке акций РФ, поэтому там продолжаю держать короткую позицию по фьючерсу на индекс ММВБ от 3455 пунктов, но об этом подробно расскажу в отдельном обзоре или уже сегодня на своем канале.

Кстати, прогноз по Toncoin, которому был посвящен предыдущий обзор, тоже исполнился, цена скорректировалась от $6,7 к цели $5,6 и уже упала даже ниже, до $4,6. В целом, минимальная необходимая коррекция уже совершена. Думаю, цена способна просесть еще до $4, но при текущих условиях на рынке и перспективах внедрения TON в систему Telegram, падение ниже пока маловероятно.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, пока дела обстоят так. Я считаю, гораздо важнее следить за текущим тенденциями на мировых рынках, чем просто принять на веру, что после халвинга Bitcoin будет расти. Это, возможно, и произойдет, но не так, как ожидает большинство инвесторов.

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI провалился ниже 114 п. и оказался на уровнях марта 2022 г. Доходность бумаг продолжает увеличиваться, последним триггером стало заседание ЦБ, где он сохранил ключевую ставку и намекнул, что такая ставка может продержаться до конца года. Такая доходность в ОФЗ становится привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Давайте рассмотрим основные триггеры для повышения доходности в ОФЗ:

🔔 По итогам заседания СД ЦБ состоялось заявлениеЭльвиры Набиулинной, вот главные высказывания: "Мы готовы удерживать ключевую ставку на высоких уровнях столько времени, сколько потребуется" и "При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года".

🔔 По последним данным Росстата, за период с 16 по 22 апреля ИПЦ вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). ЦБ признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. На ключевую ставку влияет: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путинанонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

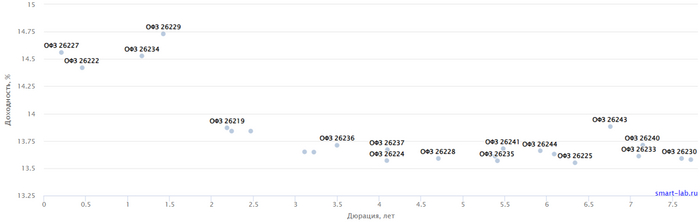

✔️ Доходность большинства выпусков перешагнула 13,7% (ОФЗ 26238 торгуется по 59,35% от номинала с рекордной 13,55% доходностью, кто покупал по 100%, то имеют сейчас -40% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во 2 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещение регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 108,1₽ млрд, выручка составила — 61,9₽ млрд (средневзвешенная цена —77,9%, доходность — 13,75%). Таким образом, Минфин заработал за этот аукцион — 61,9₽ млрд (прошлый аукцион — 71,5₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено~319,8₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 7 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте, помимо этого доходности могут подрасти, если регулятор повысит ставку или сохранит её до конца года.

Во вчерашнем видео-разборе я описывал условия как для отскока, так и для продолжения падения. Условия для падения были выполнены. Цена снизилась в район указанного недельного уровня по волатильности $56413. При каких условиях цена вырастет к $61242? Также при каких упадет к $54735? Обновляю локальные данные.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

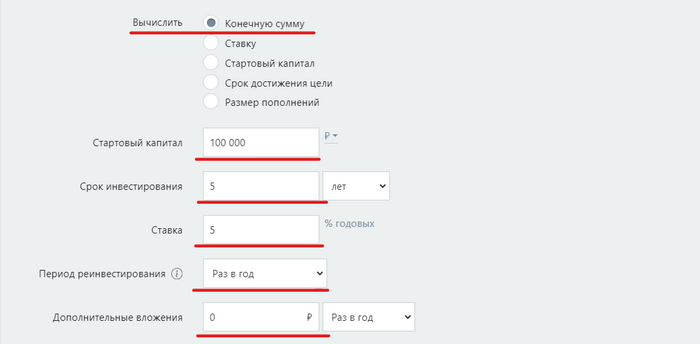

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

С 1 мая 2024 года по закону гражданин может без комиссии через СБП переводить деньги между своими счетами в разных банках в пределах ₽30 млн в месяц. Это просто отличная новость, поскольку теперь можно перестать перекидывать наличные между банкоматами разных банков, чтобы не платить этот бессмысленный ±1% комиссии за перевод со своего счета в одном банке на свой счет другого банка. Однако вопрос, а зачем ЦБ забирает хлеб у банков?

Как было известно еще с конца прошлого года, с завтрашнего дня будет многократно увеличен лимит на денежные переводы через СБП. Что, собственно, изменится? Сейчас лимит онлайн-переводов самому себе без комиссии составляет ₽100 тысяч в месяц. Но с 1 мая закон вступит в силу, и граждане смогут переводить до ₽30 млн между своими счетами через СБП бесплатно.

Важно отметить, что размер переводов без комиссии одного гражданина другому (С2С-переводы) останется прежним — ₽100 тысяч в месяц. Комиссия за перевод сверх этой суммы также не изменится — 0,5% от суммы перевода, но не более ₽1,500.

Последнее время довольно редко принимаются, действительно, полезные законы для граждан, и это как раз один из таких. Больше не нужно будет платить комиссии за переводы самому себе, если пользуешься СБП. Так что, пожалуй, завтра я сделаю символический перевод от одного брокера к другому через СБП. Да, вот именно этого я и ждал, что смогу быстро и без издержек перекидывать крупные суммы между своими брокерскими счетами.

Лично у меня их много, и каждый заточен под какие-то свои цели. Скажем, через одного брокера мне удобно спекулировать фьючерсами (о некоторых своих сделках я рассказываю на своем инвестиционном канале), а через другого инвестировать в российские акции. И порой нужно где-то для какой-то новой идеи быстро добавить средства с другого счета, но за это придется заплатить немало комиссий, которые уже делают идею сразу убыточной, что как бы сразу демотивирует. А какой идея окажется в итоге, вообще неизвестно.

Так вот с новым законом таких проблем уже не будет. Вообще, СБП очень удобная и полезная система, которая бурно растет с каждым днем. Так, за 2023 год россияне осуществили через СБП более 7 млрд операций на ₽31,1 трлн. Это в 2 с лишним раза больше, чем годом ранее. Ежедневно клиенты банков осуществляют через СБП до 26 млн переводов. Большой ее плюс еще в том, что можно оплачивать товары и услуги с помощью QR-кода. Это мгновенно, удобно и надежно.

Хочется спросить, а зачем нам тогда в будущем цифровой рубль? Который вроде как будет обладать такими же свойствами в плане переводов? Ведь СБП — это тоже сервис от Банка России, а также от Национальной платежной системы. Сейчас явно идет стимулирование перехода граждан на систему переводов СБП, которая, скорее всего, тоже является хорошо просматриваемой и контролируемой. И, по сути, цифровой рубль для граждан будет ничем не лучше СБП. И вот это странно. Пожалуй, скоро обсудим этот момент отдельно и подробно.

А сейчас вопрос: зачем ЦБ отнимает часть прибыли у банков? Комиссии за переводы занимают заметную долю в прибыли кредитных организаций, но благодаря новому закону эта прибыль немного уменьшится. Особенно уменьшится, если лимит увеличат и для переводов другим лицам. Зачем же отнимать прибыль у банков? Я часто люблю искать какой-нибудь подвох в тех законах, которые на первый взгляд кажутся полезными и нужными для граждан, а не для государства. Просто обычно такие законы принимаются редко и не всегда только на благо граждан. И вот с этим законом как-то не все так однозначно, на мой взгляд.

Единственное, что лежит на поверхности, так это желание ЦБ усилить конкуренцию между банками. Когда из банка можно легко и без комиссий вывести средства, то банкам будет сложнее удерживать клиентов, а значит, они будут вынуждены предлагать более выгодные условия обслуживания. Если все так, то это хорошее нововведение.

Еще один приятный момент. Увеличение лимита, по сути, упростит вывод средств в зарубежные юрисдикции, которые работают с рублями и СБП. А такие банки в странах СНГ есть, что очень радует, ведь переводы даже рублей за рубеж стоят теперь довольно дорого, уж тем более SWIFT-переводы в валюте. Конечно, переведя рубли в какую-нибудь Армению или Узбекистан, их там еще нужно будет конвертировать в валюту по не самому приятному курсу. А впрочем, в РФ он тоже не очень-то приятный. Так что в любом случае это новый, удобный и бесплатный способ перевода крупных сумм за рубеж.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, не ясно, есть ли тут какой-то подвох или нет, но, в целом, нововведение очень полезное и позволит сэкономить на переводах самому себе, а также упростит и удешевит вывод средств за рубеж в дружественные страны, что будет очень полезно для предпринимателей, да и вообще всех, кто заинтересован в быстрых и дешевых переводах между странами.

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

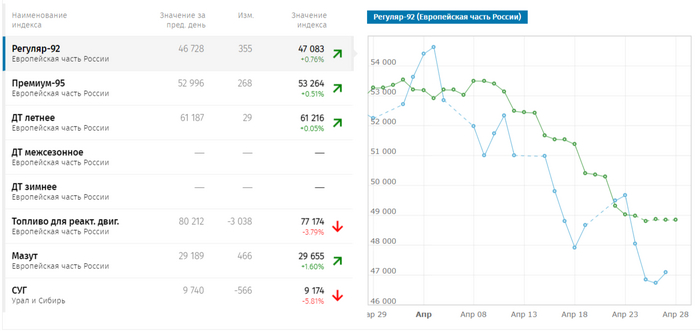

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данныхСбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

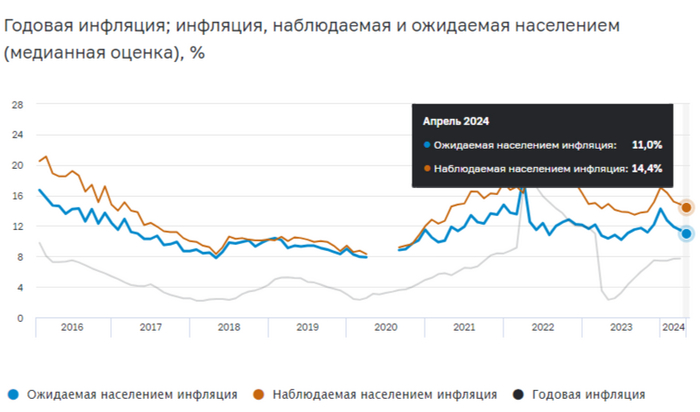

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

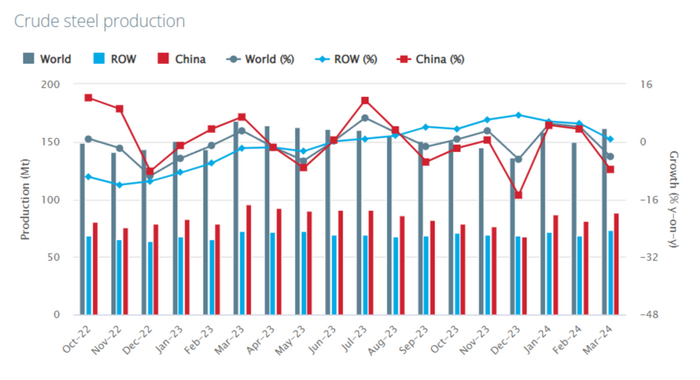

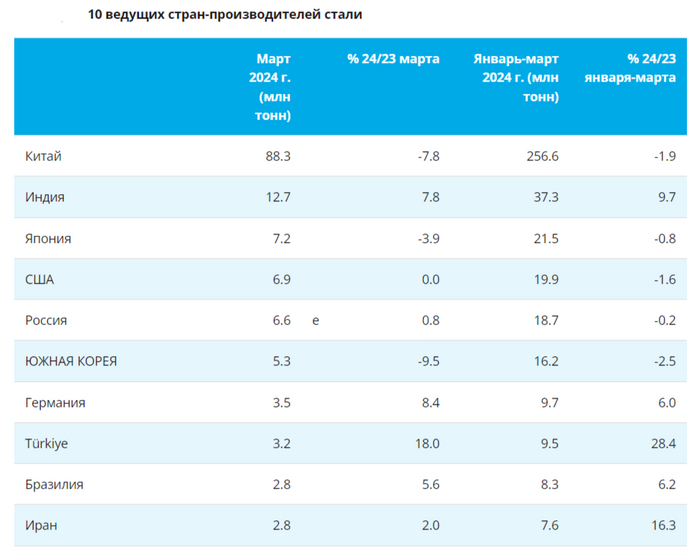

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

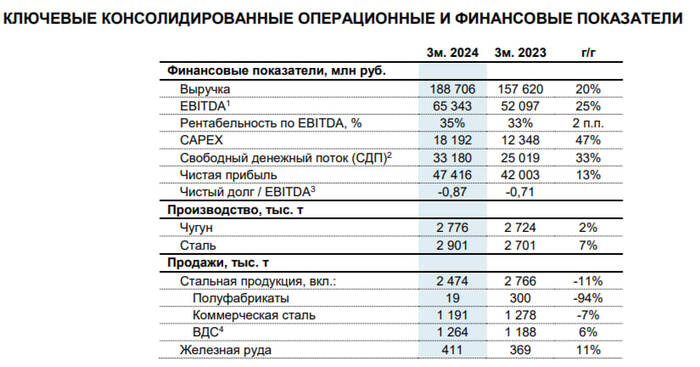

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.