Одно из основных инвестиционных правил - не терять капитал (главное правильно понимать что это значит, и не превращаться в контролирующего параноика-любителя депозитов). Худшим вариантом при дефолте части инвестиционного портфеля должен быть "год без прибыли", ни никак не уменьшение портфеля в целом.

При расчете числа проектов в портфеле необходимо проверять его на простой сценарий - в течение года один из объектов инвестирования будет полностью утрачен.

Соответственно вопрос звучит так: в какое количество объектов с равной доходностью и рисками нужно вложить деньги, чтобы при банкротстве одного из них на конец года иметь исходный капитал или больше него.

Для прикидки можно использовать мое правило ДОПО

Д - делите 1 на среднюю ставку портфеля (при этом ставки каждого из проектов внутри портфеля должны быть +/- равны) О - округляете в большую сторону ПО - Плюс Один, добавляете единицу

Т.е. если вы вкладываете в проекты с прогнозной чистой доходностью после налогов, скажем, 8% годовых (депозиты в банках), то деньги нужно разложить по 14 банкам (Д 1/0,08=12,5, О 13, ПО 13+1=14), каждый из которых должен соответствовать критериям надежности. В этом случае при дефолте одного из банков в конце года у вас будет 0,9936 капитала.

Обратной стороной этой формулы является ответ на вопрос "Какая должна быть доходность каждого проекта, чтобы вернуть хотя бы вложенное при дефолте Х проектов в портфеле". Домашнее задание - посчитать необходимую доходность венчурного проекта при дефолте 9 проектов из 10 на горизонте 7 лет (подсказка - не надо инвестировать в венчур)

Еще вопрос - сколько проектов и с какой доходностью надо иметь в портфеле, чтобы каждый год иметь больше инфляции (20% в рублях) с учетом смерти одного проекта каждый год?

Инвестирование - это история про портфель. Все проекты никогда не будут прибыльными, важно зарабатывать в целом и повышать качество и доходность проектов в портфеле.

Торговый план – это структурированный подход к торговле, когда вы знаете, как входить или выходить из сделки. Он включает в себя ряд параметров, которые помогают трейдеру сохранить рациональность в условиях волатильного рынка и минимизировать риски.

Давайте подробнее рассмотрим основные элементы торгового плана, и как управлять ими с помощью нашего журнала сделок:

1. Цели.

Определите ваши долгосрочных и краткосрочных цели в торговле. Они должны быть конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени.

🔍 Например: получить прибыль на 60% сделок при отношении риск/прибыль 1:1 в течение торгового дня

2. Стратегия.

Выбор конкретной торговой стратегии, основанной на техническом и/или фундаментальном анализе. Ваша стратегия определяет, какие торговые сигналы вы будете использовать для входа или выхода из сделки.

🔍 Например: когда краткосрочная MA (20-дневная) пересекает долгосрочную MA (50-дневную) снизу вверх, это может быть сигналом к покупке. Можно закрыть позицию, когда краткосрочная MA пересекает долгосрочную MA сверху вниз.

📌 Записывайте свои цели и стратегию в Заметки в разделе “Журнал”, чтобы они у вас всегда были перед глазами и вы им следовали. После того, как торговый день завершился, вы можете нажать на “Анализ дня” и записать свои выводы по стратегии + составить план на завтра, с учетом вашей цели.

3. Управление рисками.

Сколько вы готовы рискнуть на каждой сделке? Каков размер вашей позиции? Как вы используете стоп-лоссы и тейк-профиты? Правила управления рисками – это то, что может защитить ваш капитал от значительных потерь.

📌 Установите свой риск-менеджмент в разделе “Управление рисками” и придерживайтесь его

4. Психология.

Торговля – это не только цифры и графики, но и управление своими эмоциями. Ваш торговый план должен помочь вам оставаться дисциплинированными и не поддаваться панике или жадности.

📌 Используйте “Причины входа” для того, чтобы назначать каждой сделке ваше состояние, с которым вы входили в сделку. Это поможет в будущем проанализировать как ваши эмоции влияют на торговлю.

5. Журнал сделок.

Записывайте все свои успехи и неудачи. Это поможет вам анализировать свою работу, учиться на ошибках и улучшать стратегию.

📌 В разделе “Мои сделки”, нажав на значок расширения, добавьте описание и вывод по сделке. А в разделе “Журнал” вы можете детально проанализировать свой торговый месяц, неделю или день.

Торговый план – это ваш личный компас на бурном море криптовалютного рынка. Он поможет вам принимать обдуманные решения, минимизировать риски и держать курс на успех. Удачной торговли!

Рассказывает Фариза Исраилова, актикризисный управляющий с 8 летним стажем

Современный бизнес сталкивается с серьезными вызовами, такими как высокая волатильность финансовых рынков, повышение ставок рефинансирования со стороны Центробанка и предложения о налоговых увеличениях. Неопределенность в перспективах инвесторов и невозможность точного прогнозирования финансовых результатов создают существенные риски для бизнеса. В таких условиях, как обеспечить жизнеспособность бизнеса и снизить риски?

1. Развивайте систему риск-менеджмента

Эффективное управление рисками — это ключевой аспект обеспечения стабильности бизнеса. Разработайте систему риск-менеджмента, которая позволит идентифицировать, оценивать и управлять рисками, связанными с финансовой волатильностью и изменениями налогового законодательства.

Фариза Исраилова

2. Создайте оперативный антикризисный штаб

Оперативный антикризисный штаб или риск-менеджер должен быть частью вашей компании. Он будет ответственен за анализ финансовых показателей, мониторинг переменных затрат и предупреждение о возможных рисках. Этот штаб должен быть независимым и иметь доступ к высшему руководству.

3. Рациональный анализ и мониторинг финансовых показателей

Анализ рентабельности деятельности, переменных затрат и их темпов роста, а также факторный анализ работы компании необходимы для эффективного контроля над финансовой стабильностью. Разработайте систему индикаторов, которые будут мониториться в режиме реального времени.

4. Постоянная адаптация и гибкость

Сфокусируйтесь на адаптации вашего бизнеса под изменяющиеся условия. Идентифицируйте новые возможности и способы сбалансировать риски. Гибкость и способность быстро реагировать на изменения — ключевые аспекты успешного бизнеса в условиях нестабильности.

5. Поддержка от внешних антикризисных менеджеров

В некоторых случаях, обращение за поддержкой к внешним антикризисным менеджерам может быть необходимо. Они могут предоставить независимый взгляд на ситуацию и помочь разработать стратегии по снижению рисков.

Время турбулентности в экономике требует от бизнес-лидеров мудрого управления и гибкости в принятии решений. Только так можно обеспечить жизнеспособность бизнеса и минимизировать риски в условиях финансовой нестабильности.

Тема очень объёмная, поэтому пройдёмся супер поверхностно.

Вы владелец частного банка. ЦБ вводит 10% ставку, что это означает? Деньги, которые вы собрали у населения под 8%, вы можете разместить в ЦБ уже под 10%, если даже у них не хватит денег на выплату %, они напечатают ещё. А также вы можете взять кредит у ЦБ под 10%, если денег будет не хватать, они тоже напечатают ещё, или просто поднимут % ставку. А вы потом можете выдать эти деньги простым гражданам, под любой %, на который только уговорите заёмщика!

Зачем это делается(изменение ставки)? Например, для регуляции соотношения спроса и предложения, для управления инфляцией.

Допустим, государство выделило какое-то колоссальное количество триллионов на развитие чего-бы то ни было. Как итог эти деньги полетели в рынок, их выделили каким-то подрядчикам, они своим субподрядчикам, и так далее, деньги как лавина начали стекать на всех граждан, граждане пошли в магазины и на рынок недвижимости скорее их вкладывать, берут кредиты на радостях, и что происходит? Спрос увеличивается неравномерно относительно предложения! Что же дальше? Вот если в этот момент ЦБ поднимает ключевую ставку, то кредиты дорожают, и люди уже берут их не так активно, в том числе ипотеки! А также продавцы понимают, что дело не ладное, надо поднимать цены, поскольку ЦБ дал сигнал о том, что это кратковременный рост спроса, а значит мощности производства расширять резко не стоит, поскольку совсем скоро они просто будут простаивать! И пока покупательская способность денег снова не найдёт равновесие с предложением, цены будут поднимать, продавали 100 телевизоров в месяц, вот и будут поднимать цену, пока не дойдут до тех же ста телевизоров. И так до тех пор, пока не установится новое ценовое равновесие, цены уравняются с заработными платами, так что не спешите радоваться, когда государство резко выделяет на что-то большие деньги, это приведёт не только к росту заработных плат, но и к росту цен, НО при этом количество общедоступных благ увеличиться, а значит и качество жизни, просто будет новый финансовый уровень.

А в некоторых странах (возьмём Японию) всё настолько стабильно, что для стимуляции трат, а следовательно развития страны, ЦБ вводит нулевую или даже отрицательную ставку. Представим, что ставка ЦБ 0.1%, а кредитная карта у вас под 1% годовых, при этом инфляция 3%, то есть вы зарабатываете 5 млн йен в год, через год вы можете купить на эту сумму уже на 3% меньше, следовательно руководство вашей компании скорее всего немного поднимет вашу ЗП. Итого вы вполне можете тратить с помощью кредитов гораздо больше, чем вы зарабатываете, при этом вообще не выплачивая сам долг, он будет просто накапливаться, и при этом обесцениваться, тем самым в любом случае всё придёт к тому, что вы и его погасите, а пока вы будете платить только % по кредиту, которые к тому-же тоже просто съедает инфляция.

Да, это всё приводит к надуванию огромного пузыря, такого как, например, госдолг США, они должны всему миру, и столько, сколько никогда не отдадут, но при этом никто и забирать не будет, потому что это обвалит финансовую систему всего мира, а американцы так и живут, они платят всему миру только % по кредитам и живут прекрасно! Если денег не хватит на обслуживание кредита, то они напечатают ещё!

Финансовые рынки, это живые организмы, реагирующие на каждое дыхание мировой экономики. И это "дыхание" часто становится причиной размаха или спада, изменяя тенденции и создавая новые возможности для инвесторов. Давайте заглянем поглубже и разберемся, как рыночные события формируют тренды на финансовых рынках.

Все начинается с событий:

Рыночные события могут быть разнообразными: экономические показатели, политические события, корпоративные новости и даже международные кризисы. Каждое из них, будь то увеличение ВВП, выборы важного политика или анонс нового продукта компании, имеет потенциал изменить баланс сил на рынке.

Игра слов: "Триггеры" и "Эффекты":

Рыночные события действуют как своеобразные "триггеры", способные вызвать реакцию на рынке. Они могут ускорить, замедлить или изменить направление движения ценных бумаг, валют и товаров. Словно камешек, брошенный в спокойное озеро, рыночное событие создает колебания, распространяющиеся по всему рынку.

Как новости формируют тренды:

Анализ и Прогноз:Профессиональные инвесторы анализируют новости и события, чтобы понять, какие изменения они могут вызвать. Экономические показатели, такие как рост ВВП или инфляция, позволяют сделать выводы о состоянии экономики.

Реакция Рынка: Реакция рынка на событие может быть мгновенной и резкой. Например, неожиданное снижение ставки центрального банка может вызвать рост акций и снижение стоимости национальной валюты.

Формирование Тренда: Когда рынок реагирует на событие, это может запустить долгосрочное движение цен. Положительные новости о компании могут спровоцировать рост цен на акции, в то время как негативные новости - спад.

Как инвесторы могут воспользоваться событиями:

Умение правильно интерпретировать рыночные события - ключевой навык успешного инвестора. На этом фоне, наблюдение за экономическими новостями и трендами становится неотъемлемой частью процесса принятия решений.

Заключение:

Рыночные события играют роль "движущей силы" на финансовых рынках. Понимание, как они влияют на тренды и цены, может помочь инвесторам сделать более обоснованные решения и использовать "триггеры" в свою пользу. Необходимо помнить, что каждое событие - это не только риск, но и шанс для тех, кто умеет читать рынок.

И так, события - это не просто слова в новостях, это движущие силы, создающие потоки изменений на финансовых рынках. И кто умеет вовремя заметить их влияние, тот может получить реальный выигрыш в мире инвестиций. 🌍📈📊

Смотрю по сторонам и напрашиваются такие выводы.. Иностранные специалисты из республик бывшего СССР прекрасно живут всё это время.

Российские зарплаты их устраивают, программы по поддержке рождаемости в РФ работают для мигрантов просто прекрасно. Никаких проблем с въездом, никаких жёстких законов по депортации как на Западе.

Получается президенты республик договорились с нашим государством о именно таких условиях для своих граждан.

В таком случае считаю, раз мигранты убивают рынок труда в РФ и создают постоянные проблемы местному населению, то пусть наше государство договаривается с Западом для нас, среднему классу с зарплатой 17 000 некуда деваться в таких условиях.

Пусть меня, выпускают без проблем в Германию, Бельгию, Англию, Штаты..

Я буду выезжать на полгода, работать и получать нормальные для РФ деньги, как гастарбайтеры в России.

Буду спокойно планировать свое будущее, рожать детей и перечислять деньги на родину.

Ничего не имею против мигрантов, гастарбайтеров в РФ, но что делать нам?

Как принято говорить - объявляется пересчет олдов.

Тем, кто родился в 2000-е, уже больше 18 лет (легкий шок), а они даже не знают и половины тех событий, которые пришлось перенести их родителям и родственникам.

Я сам родился в октябре 1993 года и о тех событиях в курсе только из редких воспоминаний маленького ребенка, рассказов родных, фильмов и роликов на ютубе. Поэтому делюсь, как это помню и знаю я.

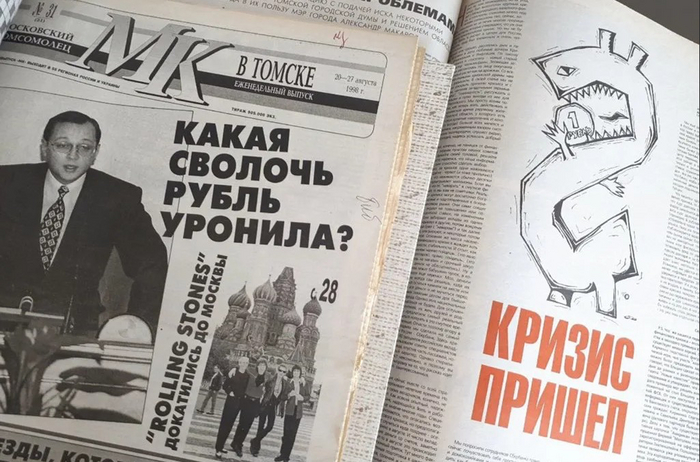

Четверть века назад в РФ случился, пожалуй, самый глубокий экономический кризис в короткой истории. В августе 1998 года государство объявило, что не может рассчитаться по своим долгам, после чего наступил технический дефолт.

***

С чего все началось?

Наследница СССР оказалась в тяжелом экономическом положении после развала Союза. Ситуацию усугублял целый ряд факторов.

Государственный внешний долг накануне 1998 года составлял более $150 млрд, внутренний - еще $200 млрд.

Иностранцам государства было должно порядка $60 млрд на долговом и фондовым рынках.

1. Правительством было назначено президентом Ельциным, в то время как Государственая дума контролировалась коммунистами. Между двумя политическими блоками велась открытая борьба (примерно то же самое, что мы сейчас видим между республиканцами и демократами в США, когда то одни, то другие ставят палки в колеса очередным законопроектам).

2. Чтобы покрывать дефицит бюджета, выпускались ГКО - государственные краткосрочные облигации. Их покупателями были как российские ФЛ и ЮЛ, так и иностранцы, а доходности временами доходили до 100% годовых. Однако эти бумаги носили структуру пирамиды - новые займы шли на погашение предыдущих выпусков и выплаты купонов по ним, а резервов к тому моменту у государства уже не осталось.

3. Кризис в Юго-Восточной Азии, о котором мало кто вспомнит, случился в 1997 году и обрушил национальные валюты сразу нескольких государств в регионе, что сказалась на ценах на нефть, что ударило по доходной части бюджета

В мае 1998 года ЦБ резко повышает ключевую ставку на 150% с целью остановить отток капитала из страны.

Для решения возникших проблем в июле 1998 года Госдуме была предложена программа по стабилизации экономики, но она была отклонена без каких-либо альтернативных предложений.

5 августа принимается решение увеличить лимит внешний заимствований с $6 млрд до $14 млрд. Как эти деньги отдавать - никто на тот момент уже не знает.

Всего за три дня до объявления дефолта президент Ельцин пообещал, что девальвации рубля не будет. Это знаменитое видео, думаю, видели многие.

А уже 17 августа 1998 года ... Ну вы поняли.

Последствия дефолта

На 90 дней были приостановлены все обязательства по кредитам перед нерезидентами.

При мне такой ерунды не было

Уже в сентбре 1998 года 8,4 млн человек лишились работы. Все это происходило на фоне роста цен - с июля по сентябрь рост составил 63%.

Курс рубля с августа 1998 года по январь 1999 года с 6,8 руб упал до 21 руб к доллару.

Вместе с решением объявить дефолт о своей отставке объявляет правительство и руководство ЦБ. Рубль девальвируется в несколько раз, за ним следует спиралевидный рост инфляции. А далее - падение производства из-за снижения потребления, вызванного общим снижением уровня жизни населения.

Несколько российских банков объявили о банкротстве, в результате чего тысячи вкладчиков еще и лишились своих накоплений (вы же точно встречали людей, живших в 90-е, которые зарекались еще когда-нибудь доверять деньги банкам?).

Россия вошла в список крупнейших мировых должников с одним только внешним долгов в $220 млрд (147% ВВП страны). Про внутренний долг говорить не имеет смысла, поскольку государство, хоть и возвращало деньги, но с темпами роста инфляции до половины суммы просто испарилась.

Государство в один момент просто перестало контролировать инфляцию, а курс стал плавающим из-за неэффективности его удержания искусственными мерами.

Вместо того, чтобы восстанавливать сектор ГКО, свободные средства было решено направить в производство и реальный сектор экономики.

***

Благодарен родителям, которые своими невероятными усилиями сделали так, что я даже не представлял тогда (да и спустя годы), в какой ситуации тогда оказалась страна.

Свой регулярный творог с сахаром, вкус которого я помню с детства, мама мне не переставала давать и в те тяжелые для россиян годы.

А каким 1998 год помните вы?

*** Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Металлурги и горняки Челябинской области прожили на голый минимум, определенный для россиян государством. Это размер и состав потребительской корзины – одной из составных частей прожиточного минимума, который в свою очередь является основой для расчета минимального размера оплаты труда (МРОТ). В течение месяца участники прожили на сумму чуть больше 4 тысяч рублей. Такова была стоимость продуктовой части потребительской корзины в Челябинской области на сентябрь 2020 года. Люди отказались от всех продуктов, которые привыкли покупать в обычной жизни, вместо них – питаться только самыми дешевыми и в лимитированном количестве. Участники проекта «Жизнь на минималках» – работники металлургических, горнодобывающих и машиностроительных предприятий Челябинска, Сатки, Карабаша, Верхнего Уфалея, Бакала, а также члены их семей (всего 14 человек).😐