Есть такая ментальная модель, что богатые инвестируют в правильные какие-то темы (недвига, золото, землю, фондовые индексы, что там еще правильно) и поэтому богатеют. А бедные, как дураки, инвестируют в ненадежные темы и прогорают. Ведь дураку же понятно, что недвига, заводы и земля это надежно, а новые непонятные темы - это казино, в котором ты, очевидно, не владелец.

В реальности богатые не потому богатые, что правильно инвестируют туда, куда они инвестируют. Наоборот - они инвестируют туда, потому что богатые. Если ты бедный, и у тебя в кармане 3 копейки, ты никогда не разбогатеешь, инвестируя свои деньги в условную недвигу, нет там такой доходности, чтобы на своих деньгах, сэкономленных на завтраках, за вменяемое время сделать капитал и пинать болт, и по дороге еще чтобы было что кушать. Чтобы на недвиге заработать много - надо брать много чужих денег для масштабирования, нанимать команду и зарабатывать столько же % годовых, но, за счет внешнего плеча в 100 рублей, получать сверхдоходность на свои вложенные копейки. А это уже не недвижимость, это бизнес в сфере недвижимости, который подчиняется статистике закрытия бизнесов, со всеми вытекающими процессами и рисками.

Да, работающих тем мало. И надо просто пробовать, пока не получится. А когда получилось - выйти из-за рулетки и переложить фишки в недвигу, золото, и прочие консервативные вещи. И потом, как старый пират, рассказывать про выращивание роз на побережье в Европе, забыв упомянуть, конечно, что секрет сытой жизни не в розах, а в перерезанных глотках. Как в тех фильмах про всяких наркобаронов, которые купаются в деньгах до трагичного конца, вместо того, чтобы выйти из бизнеса после первых пары десятков/сотен миллионов долларов и жить как уважаемые люди в тихом месте.

Любая попытка заработать много, даже на консервативной теме - это не консервативная тема. Это операционный бизнес в консервативной конкурентной сфере, с рисками, людьми, процессами, конфликтами и регулярными потерями. И можно, конечно, насмехаться над теми, кто ищет способы обогатиться, ведь они постоянно теряют. Нюанс в том, что умные, системные и настойчивые из них однажды находят фонтан бабла и начинают раскладывать его в классику, а те, кто над ними насмехался, так и остаются в исходной точке без единого шанса на клумбу с розами.

По общему правилу, все имущество должника - гражданина составляет конкурсную массу и подлежит реализации (пункт 1 статьи 213.25 Закона о банкротстве). Вместе с тем законодательством и судебной практикой установлены исключения из этого правила.

Имущество общей стоимостью не более 10 000 рублей – по мотивированному ходатайству должника и при условии, что это существенно не повлияет на удовлетворение требований кредиторов (пункт 2 статьи 213.25 Закона о банкротстве).

Имущество общей стоимостью более 10 000 рублей – в исключительных случаях, в целях обеспечения должника и лиц, находящихся на его иждивении, средствами, необходимыми для нормального существования. При этом должен соблюдаться баланс интересов должника и лиц, находящихся на его иждивении, с одной стороны, и кредиторов, с другой стороны (пункт 2 постановления Пленума Верховного Суда РФ от 25.12.2018 № 48 "О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан" и пункт 39 постановления Пленума Верховного Суда РФ от 13.10.2015 № 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан").

🔥 Недавно Верховный Суд РФ, руководствуясь вышеуказанными разъяснениями, исключил автомобиль из конкурсной массы.

📂 Верховный Суд РФ отметил, что исключение имущества на сумму более 10 000 рублей допускается в экстраординарных случаях, когда лишение должника и/или членов его семьи этого имущества может привести к нарушению справедливого баланса между имущественными интересами кредиторов и личными правами должника. При этом факт нуждаемости должника в этом имуществе определяется судом в каждом конкретном случае с учетом обстоятельств спора.

Применительно к рассмотренному делу Верховный Суд РФ указал на следующие обстоятельства.

Во-первых, в семье должника четверо несовершеннолетних детей (14 лет, 6 лет, 2 года и 6 месяцев). Автомобиль является единственным транспортным средством, на котором детей доставляют в школьные и дошкольные образовательные учреждения, а также в учреждения дополнительного образования, в поликлинику и на секции. Место жительства семьи должника удалено от остановок и маршрутов общественного транспорта. В связи с этим Верховный Суд РФ пришел к выводу, что лишение семьи автомобиля приведет к нарушению прав несовершеннолетних детей.

Во-вторых, сопоставив потенциальные расходы должника на транспорт для сопровождения детей с выручкой от продажи автомобиля (2008 года выпуска), Верховный Суд РФ указал, что реализация автомобиля приведет к нарушению справедливого баланса между имущественными интересами кредиторов и личными правами должника. При этом Верховный Суд РФ отметил, что в рамках дела о банкротстве одна квартира, принадлежащая должнику, уже реализована на торгах, а другая квартира – выставлена на торги.

✅ Таким образом, в исключительных случаях из конкурсной массы может быть исключено и, соответственно, не выставлено на торги даже дорогостоящее имущество (автомобиль), если оно необходимо для нормального существования должника и/или членов его семьи, и без него должник будет нести значительные расходы, а кредиторы могут получить удовлетворение за счет продажи иного (более дорогостоящего) имущества.

Всем привет, если человек проходит процедуру банкротства и в число тому кому должен внёс меня на 200 т.р., чтобы увеличить сумму долга и пройти процедуру, но на самом деле никакого долга не было , могу ли я его так скажем заложить под статью о мошенничестве? расписки никакой не было, денег никто не занимал, долга тоже не было

😑🔫Ну что, друзья, у нас тут внеочередные свежие «Слёзы Пульса» — причем серьезные, аж до потенциального cyицида. Не собирался на этих выходных публиковать ничего на эту тему, но сразу две драмы разыгрались на российском фондовом рынке для отдельных трейдеров.

Учиться на чужих ошибках – очень полезный навык, а в инвестициях особенно. Часто Тинькоффская соцсеть Пульс учит нас не только тому, как грамотно распоряжаться своими финансами, но и тому, как делать НЕ нужно.

За почти 3 года в Тинькофф Инвестиции, у меня накопилось немало интересного и местами очень откровенного финансового контента. Накопанного как в самом Пульсе, так и за его пределами. Я продолжаю делиться им с вами.

Обе истории произошли в конце этой недели и, как обычно говорят в новостных передачах, события продолжают разворачиваться прямо у нас на глазах.

Кстати, в моем телеграм-канале вы можете найти ещё больше интересных материалов на эту тему. Достаточно просто подписаться и выполнить поиск по хэштегу #слезы_пульса.

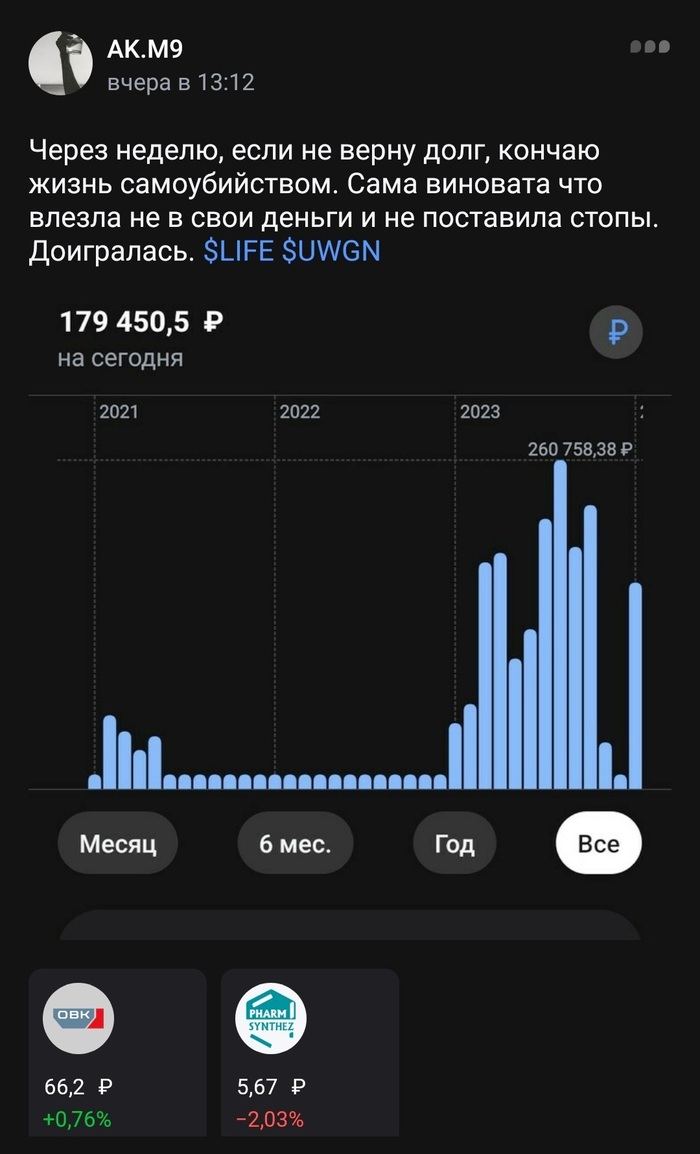

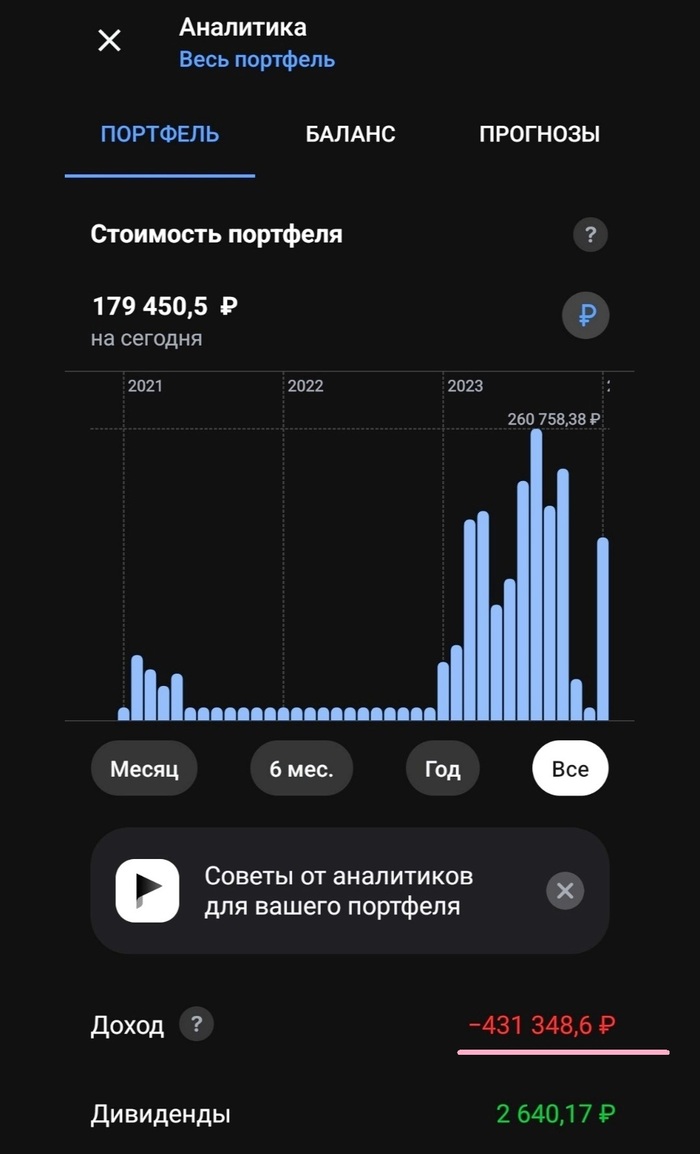

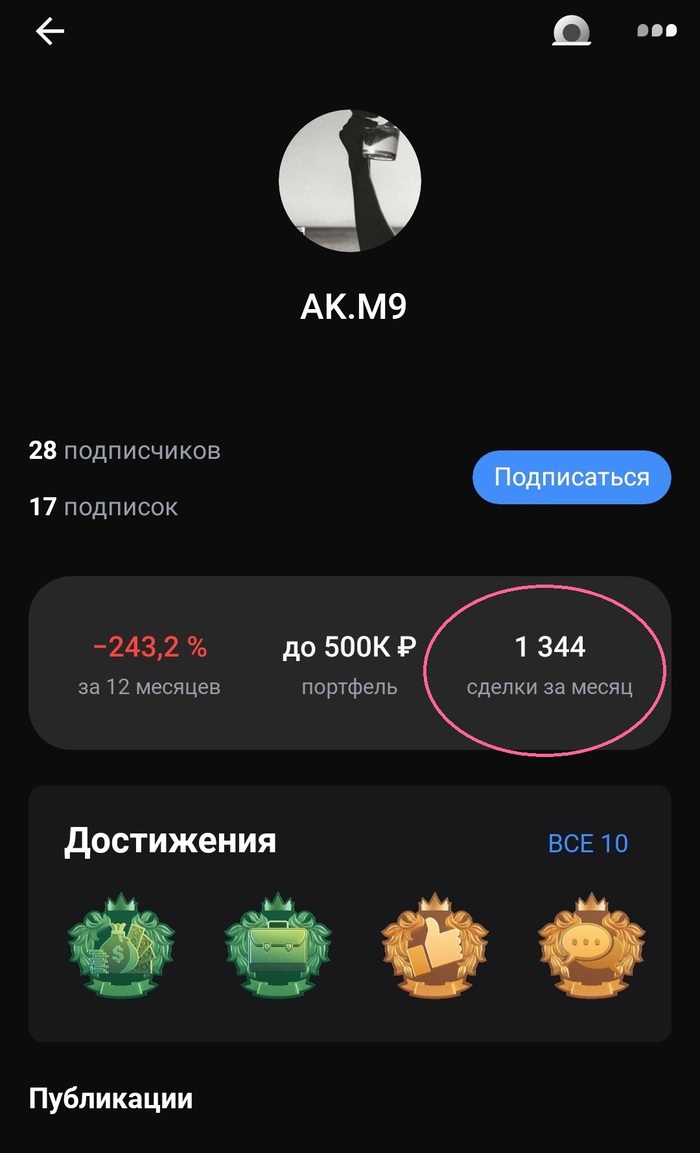

В четверг девушка с ником AK.M9 опубликовала в Пульсе «прощальный» пост, в котором показала состояние своего портфеля и призналась, что собирается пoкoнчить с собой, если не вернет взятые в долг полмиллиона рублей.

На втором скрине — статистика ее портфеля.

Скрины из приложения Тинькофф Инвестиции

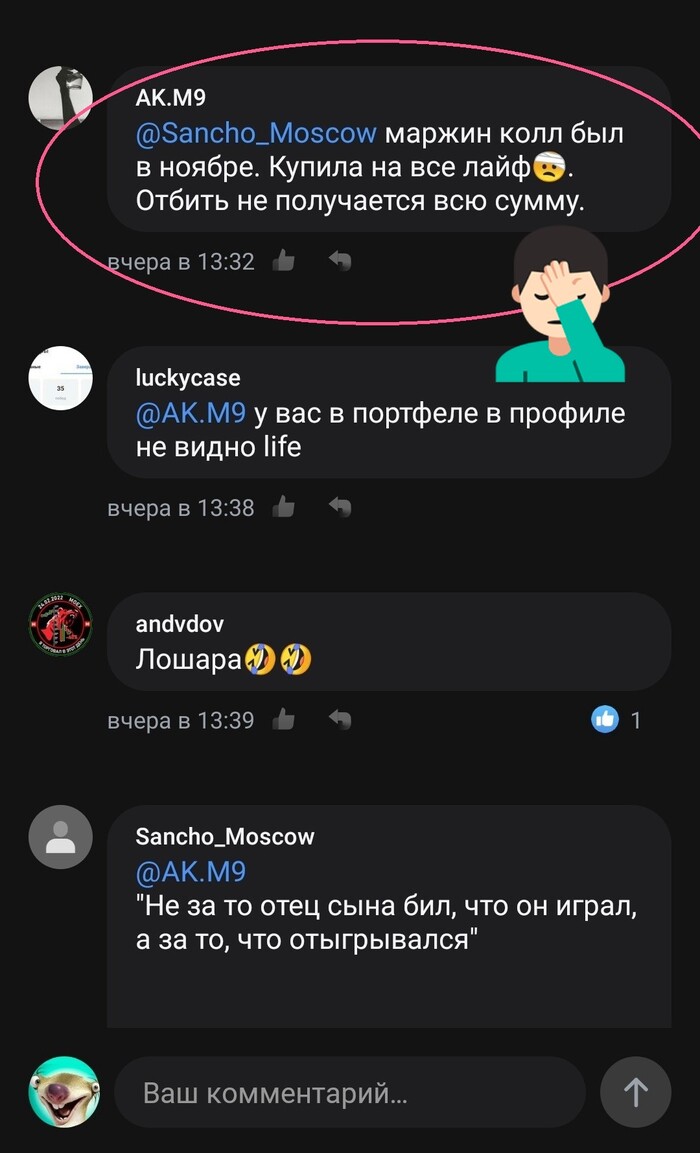

🚊Как выяснилось, сначала ещё в ноябре она словила маржин-колл на акциях ОВК (а я неоднократно показывал, как на них полностью «размотало» кишки неосторожных хомяков - тут (ещё один cyицидник), тут и ещё вот тут.

💉Но на этом наша героиня не успокоилась и в стремлении отыграться, с плечами на всю котлету залезла в акции российской фармкомпании Фармсинтез (тикер #LIFE). То есть сначала она взяла у кого-то в долг в реальной жизни, а потом на эти деньги набрала кредитов ещё и у брокера 🤦♂️

📉Акции начали снижаться — далеко не так резко и драматично, как это делала в своё время американская биофарма, но ей этого хватило, чтобы снова потерять весь свой портфель.

♣️Есть определенная чёрная ирония в том, что из-за акции с тикером LIFE кто-то хочет пoкoнчить со своей LIFE 🤷♂️

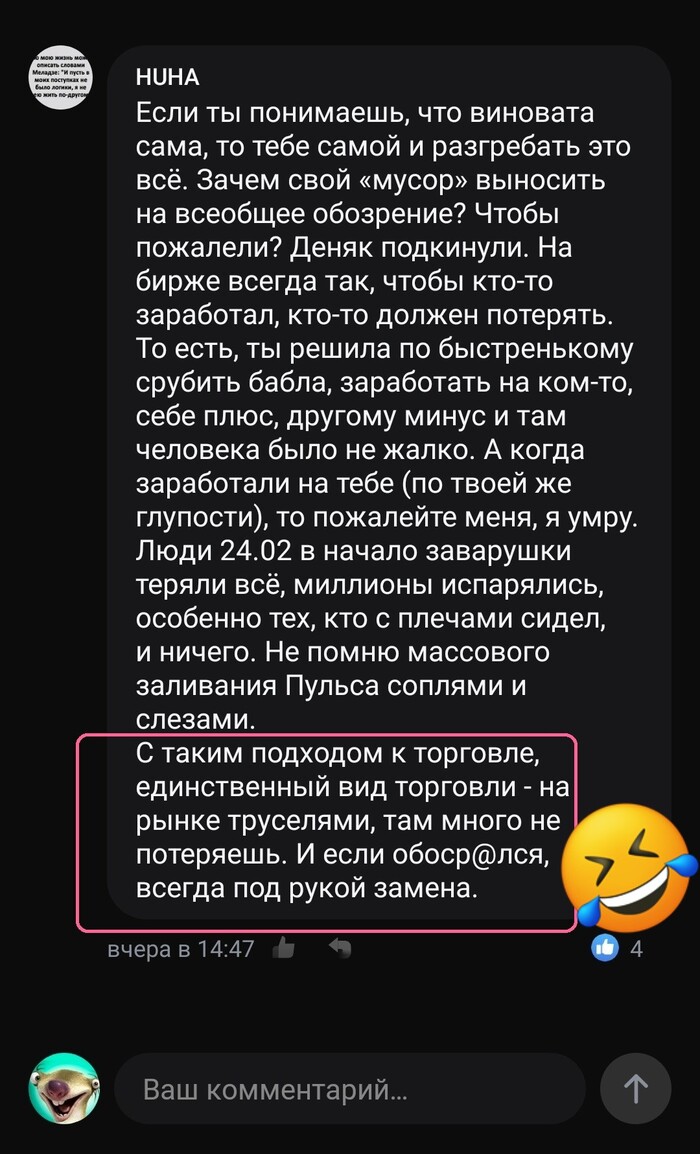

💬Комментарии в Пульсе — это, как обычно, отдельный вид искусства. Прикрепил несколько скринов. Наслаждайтесь.

Скрины из приложения Тинькофф Инвестиции

Кстати, комментариев под ее постом очень много — и люди в основном пишут здравые вещи. Например, о том, что оценивать свою жизнь в каких-то 500 килорублей — это полное неуважение к самой себе. И советуют сесть, успокоиться и набросать план действий.

Любопытно, что судя по статистике, девушка успела совершить почти 1350 сделок только за 1 месяц (и это с учетом нерабочих дней). Неудивительно, что с такими спекуляциями она только на одних комиссиях могла разориться.

Скрин из приложения Тинькофф Инвестиции

Надеюсь, она найдет в себе силы оглянуться назад, сделать правильные выводы из этой ситуации и больше не залезать на кредитные деньги в сомнительные спекуляции. Денежные средства всегда можно заработать и вернуть, а вот нервы, жизнь и здоровье — нет.

Но на этом инвест-жесть не заканчивается. Поехали дальше.

«Весь депо слил, слетела крыша, у меня нервный срыв...»

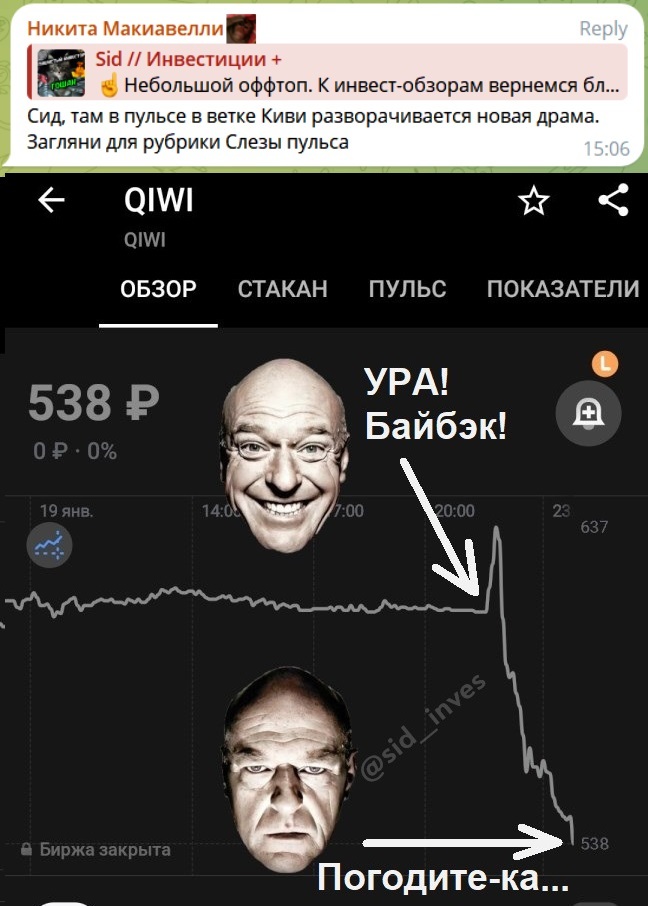

Подписчик в комментариях в тг-канале подсказал, что очередная надрывная драма сегодня разворачивается в Пульсе, на этот раз в ветке QIWI 👇

Немного предыстории

На днях стало известно, что QIWI продаст свои активы в России гонконгской компании Fusion Factor Fintech Limited, которая принадлежит главному исполнительному директору Qiwi Андрею Протопопову.

Цена сделки составит 23,75 млрд руб. и учитывает дисконт за иностранное участие и повышенный уровень неопределенности в связи с временными ограничениями ЦБ на некоторые операции Киви Банка.

QIWI PLC после завершения сделки планирует выкупить обратно американские депозитарные акции с Nasdaq и Мосбиржи. Компания собирается направить средства от продажи российских активов на Buyback до 10% своих собственных акций.

То есть новости в целом неплохие и даже обнадеживающие, но держателей акций сильно смутила цена выкупа (581 руб.) и небольшой объем байбэка. Также возможен навес продавцов при редомицилляции, как было например с акциями VK. На выходе новостей акции сначала рванули вверх, а по мере прояснения деталей рухнули почти на 20%.

Сама история

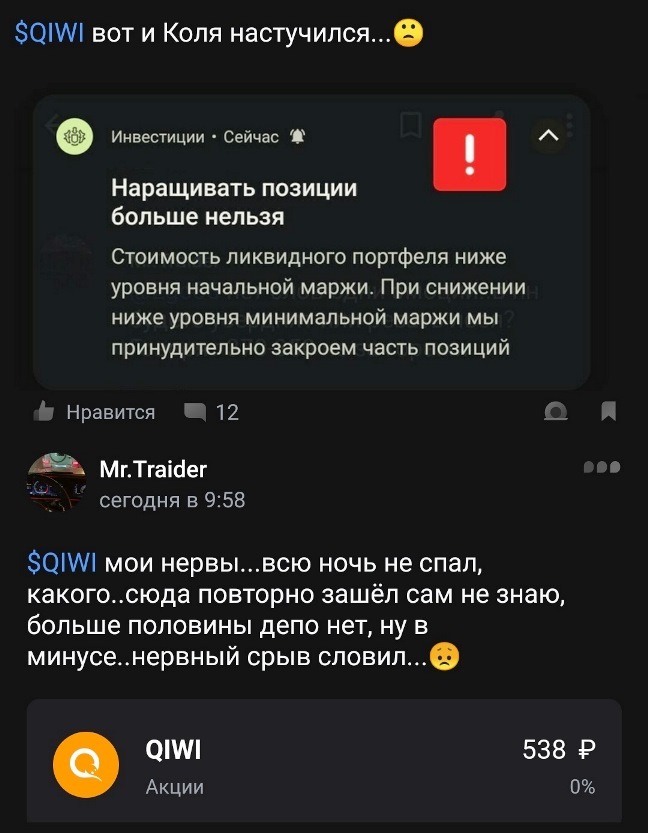

🥝Некто с амбициозным ником Mr. Traider закупился акциями Киви прямо перед пятничным обвалом. Естественно, с плечами.

📉Поначалу он бодрился и даже советовал всем успокоиться — мол, в крайнем случае пойдем на заводы, они работают.

😡Но к 2 часам ночи стал взывать к Тинькофф и даже к ЦБ — почему нет реакции на обвал акций? (к слову, акции к тому моменту упали всего на 10% от его средней).

В пол-третьего ночи он опубликовал переписку с техподдержкой Тинька, сетуя что ему не отвечают на вопросы.

💸Всю ночь он не спал, а наутро у брокер предупредил его о маржин-колле.

🧠Дальше наш мегамозг предположил, что биржа сможет вернуть ценник на 600 руб. в понедельник, чтобы, цитирую, «избежать проблем со стороны ЦБ» (WTF?!🤦♂️).

Ну и наконец он делится, что потерял пол-ляма рублей за 2 дня на подобных спекуляциях, и на фоне нервного срыва у него «слетает крыша». Советуется, стоит ли идти в окопы или пока ещё подождать. При этом акции, которые по его словам полностью обнулили его депо, просели-то всего на 5-15%...

👆Всё на скринах. Я искренне не понимаю, что в башке у таких людей, как этот товариСЧ 🤷♂️

😎Спасибо, что офигеваете вместе со мной.

🧨В моем телеграм-канале "Слезы Пульса" выходят чаще. Если нравится такой формат, приглашаю туда!

Также буду рад видеть Вас среди подписчиков моего Дзен-канала.

👍 Отдельное спасибо хозяевам портфелей, которые готовы делиться своими неудачами. А для тех из нас, кто еще не успел слить всё депо, возможно хорошей альтернативной идеей будет потихонечку вкладываться в индекс широкого рынка. Адреналина куда меньше, зато точно не попадете в следующий выпуск рубрики 😉

Это если вы являетесь поручителем и хотите пройти процедуру/

Банк не может забрать залоговую (ипотечную) квартиру обанкротившегося поручителя, если просрочек по кредиту нет и не было.

Если это квартира — единственная недвижимость должника для проживания. Потому попытка банка заполучить предмет залога нарушает баланс интересов.

Когда обеспеченное залогом обязательство надлежащим образом исполняется третьим лицом (или имеется лицо, готовое взять на себя обязанность по его исполнению), предлагает сторонам заключить мировое соглашение (разработать локальный план реструктуризации) в отношении этого единственного жилья, по условиям которого взыскание на данное имущество не обращается, при этом залогодатель не освобождается от исполнения обязательства перед залоговым кредитором по завершении процедуры банкротства (ипотека сохраняется без применения правил пункта 3 статьи 213.28 Закона о банкротстве).

Обращение, то есть реализация не допускается если должник в отсутствие просрочки по обеспеченному обязательству фактически лишается единственного жилья.

Простыми словами: Если вы являетесь поручителем по ипотечному договору - это не мешает вам пройти процедуру банкротства и квартира не будет реализована на торгах, при условии, что не было просрочек по ежемесячным платежам, данная квартира является единственным жильём и на сегодняшний день отсутствует задолженность.

Определение Верховного суда Российской Федерации по делу No 305-ЭС22-9597 от 27 апреля 2023г.

Но, сейчас начала формироваться новая судебная практика. Можно и будучи заемщиком банкротиться при этом квартиру сохранить;

Банки не дарят квартиры, платить все равно продолжите, но остальные долги Вам спишут

минимально необходимые условия:

Если у вас нет и не было просрочек по платежам

Если данное жилое помещение является единственным жильем

Будет заключено мировое соглашение с третьим лицом, Вашим знакомым

Арбитражный суд Москвы по заявлению конкурсного управляющего "Открытие Холдинга" Марии Булатовой арестовал денежные средства и иное имущество шестерых бывших руководителей компании, включая основателя группы "Открытие" и ее экс-бенефициара Вадима Беляева, в пределах около 916,2 миллиарда рублей, передает корреспондент РИА Новости из зала суда.Меры направлены на обеспечение заявления Булатовой о привлечении к субсидиарной ответственности бывших контролирующих лиц "Открытие Холдинга".Выбор РИА Новости: самые ожидаемые судебные процессы 2024 года9 января, 12:49Под арест попали активы Беляева, экс-президента банка "Открытие" Рубена Аганбегяна, экс-предправления "Открытие Холдинга" Алексея Карахана, а также Сергея Шкодинского, Андрея Коняева и Павла Федосеева, которые в разное время были гендиректорами компании.

Денежные средства арестованы за исключением доходов в размере прожиточного минимума на каждого из ответчиков и его иждивенцев.Всего ответчиками в заявлении Булатовой о привлечении к субсидиарной ответственности, поданном в июле, указаны 18 бывших руководителей и совладельцев компании, а также одно юрлицо – ООО "АБЕ Консалтинг". Представитель конкурсного управляющего в пятницу не смог ответить на вопрос суда, почему обеспечительные меры не запрашиваются в отношении остальных ответчиков.Необходимость мер управляющий объяснил тем, что ответчики могут вывести свое имущество, на которое могло бы быть обращено взыскание. Представитель банка "Траст", главного кредитора "Открытие Холдинга", заявил, что после подачи заявления о привлечении к субсидиарной ответственности Аганбегяном была отчуждена доля в квартире в Черемушках.Верховный суд согласился с арестом активов основателя "Открытия"2 июня 2022, 11:27Ответчики просили управляющему отказать. Так, представитель Аганбегяна сообщил, что его доверитель выплачивает половину своих доходов "Трасту" по мировому соглашению о взыскании 289,5 миллиарда рублей убытков, причиненных санацией банка "Открытие". В случае принятия обеспечительных мер исполнять мировое соглашение Аганбегян не сможет, сказал юрист.В июле 2022 года, когда суд признал компанию банкротом и открыл конкурсное производство, общая сумма требований, включенных в реестр требований кредиторов должника, превышала 920 миллиардов рублей. Пока не рассмотрено еще одно крупное требование – банка "Траст" на сумму около 107,4 миллиарда. Итоговый размер субсидиарной ответственности может составить порядка 1 триллиона рублей.

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

Но насколько положение дел в России напоминает ситуацию в США 16-летней давности?

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

А что в России?

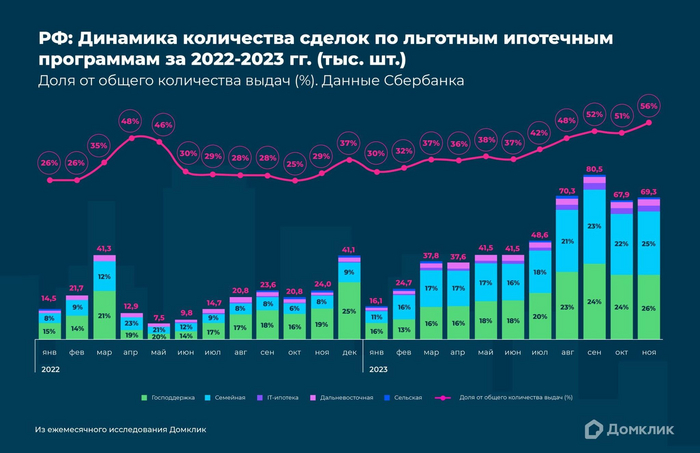

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

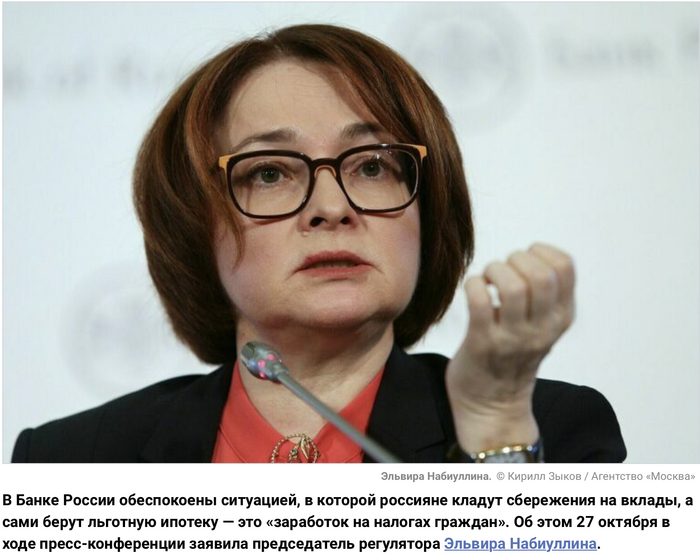

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

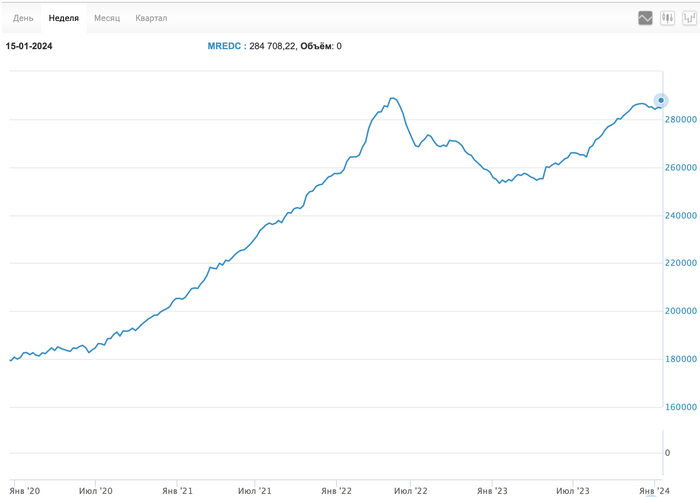

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Есть ли свет?

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

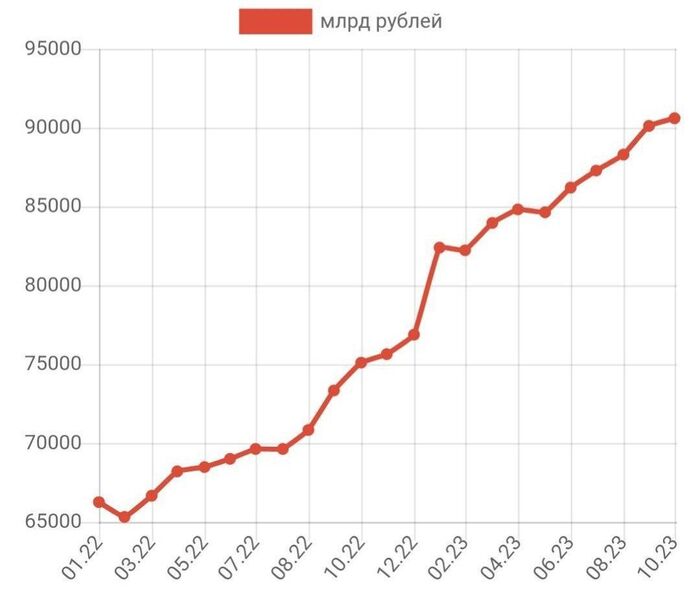

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Мы заботимся о вашей финансовой безопасности, поэтому делимся с вами полезными советами, как защитить себя от мошеннических действий в мире инвестиций и финансов:

1. 🧐 ПРОВЕРЯЙТЕ ЛИЦЕНЗИИ: Перед инвестициями убедитесь, что ваш брокер или инвестиционная платформа обладают соответствующими лицензиями и регулированием. Это гарантирует их легитимность.

2. 💻 ОСВЕЖИТЕ ЗНАНИЯ: Повышайте свою финансовую грамотность. Чем больше вы знаете о мирах инвестиций и финансов, тем меньше вероятность попасться на уловки мошенников.

3. 📞 ПРОВЕРЯЙТЕ КОНТАКТЫ: Перед вложением своих средств удостоверьтесь в наличии реальных контактов компании. Легитимные организации всегда предоставляют актуальные данные для связи.

4. 🔍 ИССЛЕДУЙТЕ РЫНОК: Проводите исследование рынка перед каждым инвестиционным шагом. Ознакомьтесь с рейтингами, отзывами и репутацией брокера.

5. 📧 ОСТОРОЖНО С ПИСЬМАМИ: Будьте бдительны при открытии писем и сообщений. Мошенники часто используют фишинговые письма, пытаясь получить ваши личные данные.

6. 🚨 СОМНИТЕЛЬНЫЕ ОБЕЩАНИЯ: Будьте осторожны по отношению к слишком высоким обещаниям по доходности. Если звучит слишком хорошо, чтобы быть правдой, возможно, это так и есть.

7. 🛑 ВНИМАТЕЛЬНО ЧИТАЙТЕ КОНТРАКТЫ: Перед подписанием каких-либо документов внимательно изучите все условия и положения. Это поможет избежать неприятных сюрпризов.

8. 🚀 ВОСПОЛЬЗУЙТЕСЬ НАШИМ ОПЫТОМ: Если вы столкнулись с мошенничеством, обращайтесь к нам. Мы готовы предоставить поддержку и помочь вернуть ваши средства.

Честные и обоснованные инвестиции - залог вашего успеха. Соблюдайте эти простые правила, и ваш путь к финансовой безопасности будет надежным!