Помните, я обещал рассказать вам историю с "Альфа-банком"?

Ну, поехали.

В ходе решения задач в интересах нашего холдинга - я перешел из одной организации холдинга в другую. При этом произошло смещение даиы выплаты зарплаты. Довольно существенно - с первых чисел месяца на последние числа месяца.

При этом, у меня на этот момент было открыто три кредитных линии: кредитная карта в банке X, потреб (доплата на покупку автомобиля) в банке Y и еще один потреб в банке "Альфа-банк".

Все три платежа не самые большие (самый крупный - 28 тысяч - как раз "Альфа"), и удобно приходились как раз под выплату моей зарплаты до смены организации.

Естественно, когда произошло смещение выплаты, я, для своего удобства решил попробовать сменить и даты платежей. С чем и обратился в службы поддержки кредитных организаций.

С банком X все свелось к платежу в 300, кажется рублей и предупреждению, что менять можно не чаще раза в полгода, кажется. Все. Вопрос закрыт.

С банком Y - договорится просто не получилось. Они уходят с рынка, в итоге у них возможности нету. Ну и фиг с ним, честно говоря.

А вот с "Альфа-банком" вышло забавно....

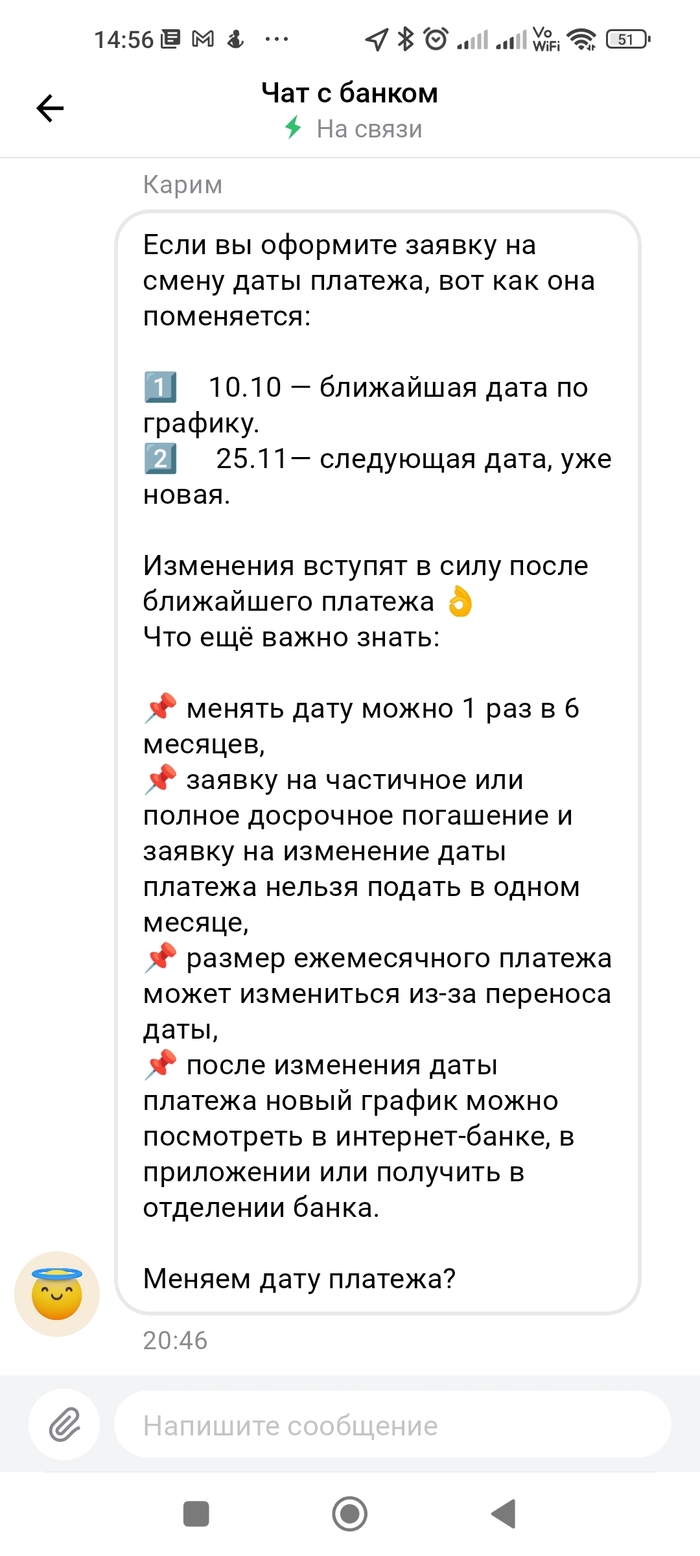

Я отписался в их чат, робот сообщил мне, что это возможно, при условии, что я не менял дату платежа последние полгода и следующий платеж "не завтра", после чего перевел меня на оператора банка.

Оператор банка подтвердил мне, что да, изменить дату возможно, мой ближайший платеж 10.10, а следующий уже 25.11 текущего года.

Никаких дополнительных условий, платежей или иных особенностей высказанно не было, так, что я принял предложение. Новый гоафик мне обещали отгрузить после ближайшего платежа (10.10).

Я честно перевел банку деньги к 10 октября, и занялся своими делами.

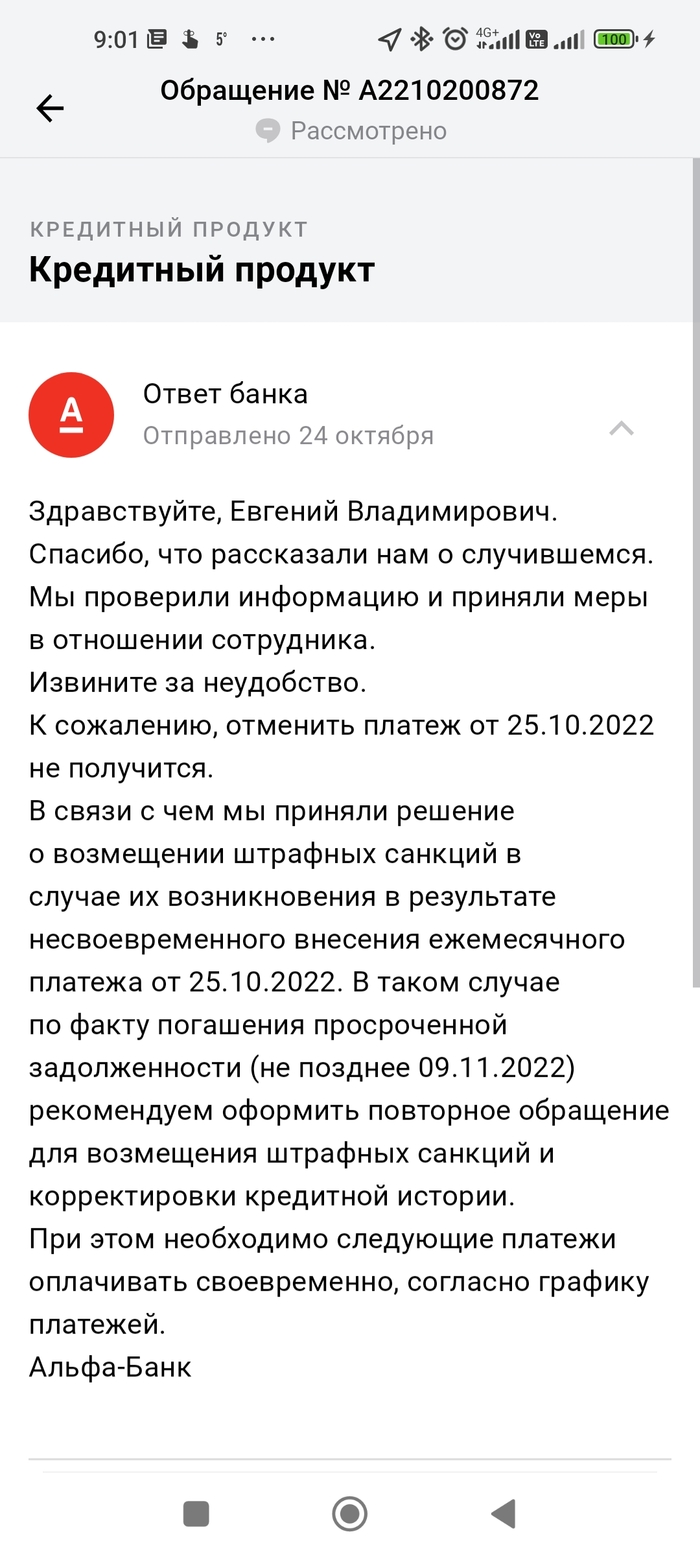

Думаю, вы можете представить себе мое удивление, когда мне пришла СМСка из "Альфы", что они ждут недождутся моего платежа, за.... 25 ОКТЯБРЯ!

Я, разумеется, полез разбиратся.

Очень скоро стало понятно, что "Альфа-банк" чуточку "забыл" предупредить меня о том, что перенос даты платежа у них проводится только при условии ДВОЙНОГО платежа в месяц переноса.

Честно говоря, от "гениальности" менеджеров банка я выпал в осадок. Люди переносят платеж, как правило, именно для того, что бы оптимизировать свои месячные расходы и избежать "просадки". Собственно, как правило, тот, кто может легко и непринужденно совершить двойной платеж - просто не будет ничего переносить - ему проще эту сумму отложить до даты платежа. Любителей все оптимизировать типа меня - не так много, да и даже для меня выложить разом почти 56 тысяч несколько в падлу.

Я попытался донести эту идею до службы поддержки банка, с просьбой эскалировать проблему на лицо принимающее решение. Банк думал почти неделю, после чего вернулся с ответом: Да, проблема им понятна, да, с "некорректно проинформировавшим" (проще говоря - совравшим) меня сотрудником "проведена работа", но менять банк ничего не будет. И вообще - вам сейчас пенни накапают.

Я честно попытался достучатся до ребят еще раз.

Результат оказался тем же.

То есть, банк, фактически, признал, что я был некорректно проинформирован об условиях сделки (что автоматически делает сделку ничтожной), но ни отказываться от "двойного платежа", ни откатывать назад дату платежа (я в ходе обсуждения ситуации предложил и этот вариант) - банк не собирается.

Проще говоря, банк обманул клиента, на основе этого мошенничества - наложил дополнительный платеж, начал начисление пени, а когда обман вскрылся, подтвердил его, но исправлять косяк принципиально отказался.

В итоге, на данный момент с делом разбирается Центробанк и прокуратура (судя по последнему направленносу мне отчету - подключили и МВД - "экономических").

Банк же потерял лояльного клиента с отличной кредитной историей (которую, к слову, мне сейчас активно портит, что станет отдельным предметом иска) по завершении работы над ситуацией госорганов.

Ну и да, если здесь есть люди пострадавшие от дейсивий "Альфа-банка" - отмечайтесь. После заключения государственных структур о нарушениях со стороны банка - я планирую обратится в суд, с целью восстановления моей деловой репутации и получения моральной компенсации. Причем обращение я хочу сделать коллективным - от всех людей так или иначе подставленных "Альфой". Мало того: к освещению этого процесса - я постараюсь подключить максимум СМИ.

Фотопруфы прилагаю к посту. Пока - только два ключевых. Если возникнет необходимость - опубликую и остальные. Я долго пытался с этими странными ребятами, гробящими свою репутацию мирно договорится. Увы - бесполезно.

Ну и немного отвлеченного (тем, кто не любит длинных текстов - можно не читать):

Мне очень обидно, что, некогда лучший банк на российском рынке - превратился в то, во что он превратился.

Вообще, первым тревожным звоночком стала новая маркетинговая политика включившая приглашение "Моргенштерна" и ставку на "хайп". Вторым - мутная история с финансированием ВСУ вроде как национализированным украинским филиалом, каковая национализация, почему-то не заставила господина Фридмана обратится в лондонский суд для восстановления своих прав. Когла позже стали всплывать данные о том, что господин Фридман и сам на стороне Украины, финансирует их военных - я даже не удивился. Зато, удивился, когда пару недель назад, пресс-служба "Альфа-банка" от которого, господин Фридман вроде как полностью открестился - начала гнать пресс-релизы относительно обысков у господина Фридмана. Проще говоря, очень похоже на то, что великий украинский патриот, львовского, если не ошибаюсь, происхождения, пан Фридман - все еще связан с "Альфа-банком" и, как мне кажется, было бы крайне полезным, если бы наша государственная безопасность провела проверку реальных отношений "Альфа-банка" с паном Фридманом и финансирования наших текущих противников в ходе СВО...