«Вкусно — и точка»

«Вкусно — и точка» за первый год работы получил убыток в ₽11,3 млрд.

В 2021 году Макдоналдс в России получил ₽9,4 млрд. прибыли

Можем повторить )

Сегодня

«Вкусно — и точка» за первый год работы получил убыток в ₽11,3 млрд.

В 2021 году Макдоналдс в России получил ₽9,4 млрд. прибыли

Можем повторить )

Сегодня

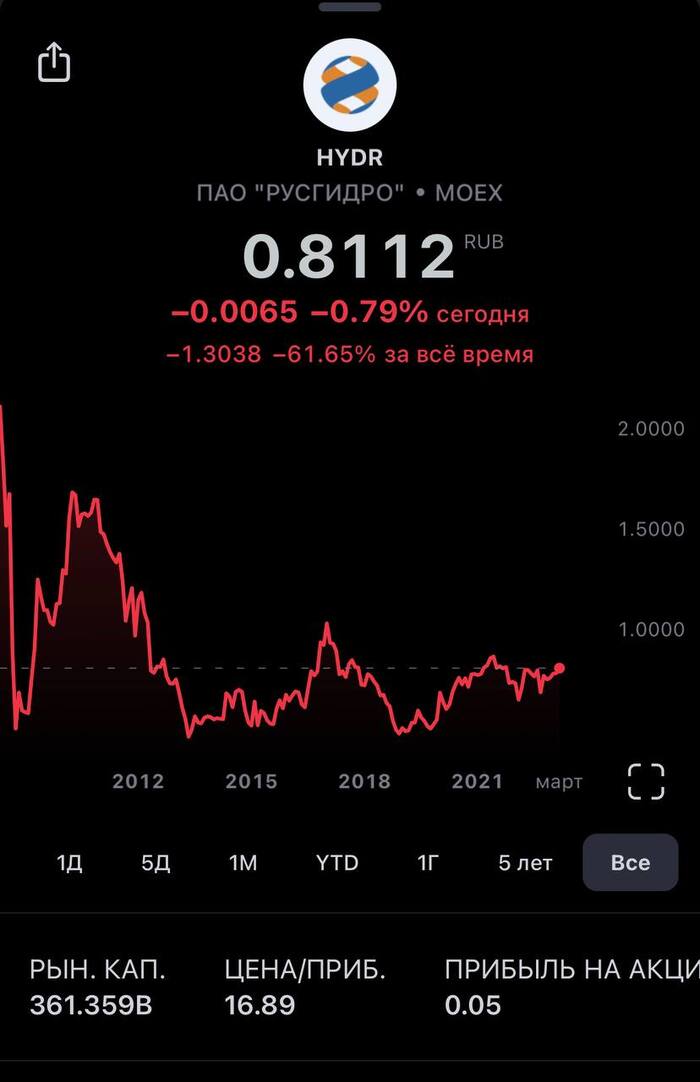

🔌Энергетики у меня представлены как на ИИС, так и на брокерском счету, там остались мне неугодные акции (Русгидро, Ленэнерго-п, ОГК-2). По мере выхода в плюс стараюсь продавать активы, потому что фиксировать убыток нет желания. Пришло время Русгидро, акции которого я успешно продал вчера по 0,832₽, зафиксировав ~1% прибыли (стратег 😁). Почему меня не устраивал данный эмитент?

▪️ Компания недавно опубликовала финансовые результаты по МСФО за 2022 год. Выручка составила 468,5₽ млрд (1,8% г/г) и то благодаря государственным субсидиям. Чистая прибыль 19,3₽ млрд (-54,1% г/г), EBITDA: 91,6₽ млрд (-25% г/г). Долговая нагрузка постоянно растёт и непонятно за счёт чего будут исправлять ситуацию в будущем;

▪️ Непонятная ситуация с Русалом. Крупнейший миноритарный акционер Sual Partners считает, что сделка по покупке акций Русгидро могла нанести Русалу существенный ущерб, исчисляемый суммой в десятки миллионов долларов;

▪️ Компания стагнирует. Если взять цену IPO и сегодняшнею, то акция потеряла более 63% стоимости (цена была более 2₽);

▪️ Государство использует компанию как дойную корову, но дивидендная доходность не блещет (6,61% за 2021г, 6,43% за 2020г). Легче приобрести ОФЗ или корпоративные облигации в таком случае.

📌 В энергетическом секторе есть более ценные кадры, да и относительно сектора акции Русгидро выглядят дорого. В моём приоритете покупка: ЭЛ5-Энерго, ФСК Россети и Россети ЦП. А каких вы держите энергетиков?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

До обеда рынок по большей части находился в красной зоне, но к вечеру произошло оживление и разворот индекса Московской биржи. Именно в такие дни понимаешь всю прелесть пассивного инвестирования: не надо ломать голову по поводу покупок или фиксации прибыли, не надо вникать в новостийную ленту, просто сиди на береге и смотри на всё со стороны. Инвестировать действительно просто, если ты умеешь это делать не напрягаясь. Судя по дневным оборотам в индексе, составившим лишь 2/3 вчерашних, сегодня часть инвесторов решили не напрягаться. За день индекс Московской биржи подрос на 📈+0,06% до 2 442,19 пунктов.

В лидерах дня Татнефть, которая получила возможность разрабатывать Ромашкинское месторождение в Татарстане до 2130 года. Ромашкинское нефтяное месторождение является одним из основных месторождений, на которых "Татнефть" осуществляет добычу нефти. Его разработка ведется с 1948 года. Акции компании за день выросли на 📈+1,3%, префы на 📈+0,6%.

Не теряет своего запаса прочности Сбербанк. Привилегированные акции в моменте в цене обогнали обыкновенные (но к вечеру баланс был восстановлен) и за день прибавили еще 📈+0,5%. Продолжаем верить в 220 и начинаем понемногу задумываться о реальности 230 рублей за акцию 💪

Немного настораживает тот факт, что инвесторы возвращаются в акции золотодобывающих компаний на фоне минимального роста рынка. Уход в защиту может предзнаменовать завтрашнюю коррекцию индекса. Но а сегодня Полиметалл 📈+1,2%, Полюс 📈+0,5%.

После вчерашнего взлета ожидаемо ушли в коррекцию бумаги Аэрофлота 📉-1,7%. По объему торгов акции компании уступают только Сбербанку и Газпрому.

ВТБ опубликовало информацию о привлечении 149 млрд руб. в рамках первого этапа докапитализации. Чем больше акций у компании, тем меньшая доля приходится на каждую из них. Докапитализация откорректировала цену акций на 📉-0,4%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

💼 Впервые за год мой портфель показал зелёный свет.

Жизнь долгосрочного инвестора опасна и трудна, всё-таки психологически надо противостоять многим факторам (это вам не редактировать трейдерские постики в телеграмме, изменяя лонг на шорт и пририсовывая иксы 😁). Продолжающийся кризис в нашей стране подпортил многим частным инвесторам нервную систему, ибо красные портфели негативно влияют на всё, а у некоторых просадки составляли более 50%. Я вроде бы всё должен понимать и по логике вещей обязан рационально подходить к волатильности фондового рынка, но эти зелёные цифры греют душу. На сегодняшний момент портфель везёт +0,7%, кто же отличился в нём:

📈 Нефтегазовый сектор (Газпром, Роснефть, Татнефть)

📈 Энергетика (ФСК ЕЭС, ЭЛ5-Энерго, Россети ЦП)

📈 ММК, ЛСР, Сбербанк, Распадская

Конечно существуют эмитенты, которые утаскивают на дно портфель:

📉 Русагро, НЛМК, НКНХ-п, М.Видео, Алроса и Лукойл

Кстати, все облигации плюсуют, при этом имея внушительную доходность, сейчас, чтобы получить такую доходность необходимо заглядывать в ВДО. Ни о чём не жалею, купоны приходят во время, амортизация гасится своевременно. А на горизонте виднеются дивидендные выплаты от Сбербанка, Татнефти и Роснефти.

У вас позеленел портфель? Кто плюсует ярче из эмитентов?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

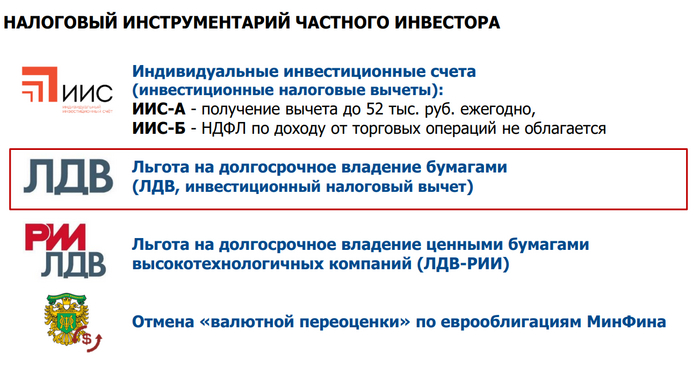

У меня ИИС находиться у брокера ВТБ, в их приложении можно подать заявление на упрощённый налоговый вычет, чем я и воспользовался ещё 10 января. Документы на подпись пришли мне только 8 марта, а уже сам вычет я получил 22. Многие отмечали быстродействие данной услуги, но у меня почему-то ушло на всё ~3,5 месяца (предположу, что это может быть связано с ЕНС, который до сих пор у меня отображается не корректно). Несказанно рад 13% от государства, главное, что идёт реинвестирование данной суммы и мой портфель ощущает прибавку денежных средств (если быть консервативным инвестором и приобретать на ИИС только ОФЗ, то можно смело делать более 21% годовых, это притом, что рынок лихорадит каждый месяц). Я намерен продолжать пользоваться льготами ИИС-А, поэтому с интересом слежу за развитием событий вокруг ИИС-3.

📄 Документ уже опубликован на портале проектов нормативно правовых актов (это значит, что в него ещё могут внести правки и как минимум правительство должно его рассмотреть, прийти к окончательному варианту). Давайте рассмотрим главные изменения в ИИС-3:

Воспользоваться данным счётом будет возможно с 2024 года и при условии, что у вас нет открытых ИИС 1 или 2 типа (счета открытые до 31 декабря 2023 года продолжат действовать);

Инвесторы смогут иметь до 3 договоров на ведение ИИС-3 (налоговые льготы будут рассчитываться от совокупной суммы на 3 счетах);

ИИС-3 не будет иметь лимита на размер ежегодных взносов (сейчас он есть — 1₽ млн);

Налоговый вычет останется в прежнем размере — 13% или 15% от 400₽ тыс;

По истечении срока ИИС-3 инвестор сможет претендовать на освобождение дохода от инвестиций от НДФЛ;

Срок владения таким счётом — 5-10 лет, но это обсуждаемая цифра;

Для вывода денег со счёта будут исключения в случае возникновения «тяжёлых жизненных ситуаций». Список таких случаев пока неизвестен;

Круг инструментов, которые можно будет купить на ИИС-3, ограничат (всегда поражал тот факт, что вычет получают за покупку иностранных бумаг, стимуляция чужой экономики, вы серьёзно?).

📌 Как итог процент вычета не изменился, освобождение от НДФЛ можно получить и сейчас в виде ЛДВ (подождать 3 года, закрыть ИИС и перевести бумаги на БС, продать их), а срок владения увеличился, большой вопрос захотят ли инвесторы "блокировать" свои средства на 10 лет. Будет ли данный счёт привлекателен? Не знаю, возможно, его ещё докрутят, но многие точно оставят старые счета и будут, как прежде получать льготы.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Всех приветствую!

Для начала я бы хотел немного рассказать о себе и своем подходе к проектам. Я творческий человек и всегда им был. Каждый проект или идею я стараюсь максимально для себя и своей аудитории визуализировать, создать яркий и запоминающий образ, чтобы он имел свой уникальный смысл и историю. В каждую идею я вкладываю максимальное количество сил и фантазии. Для меня совершенно не интересно было бы называть свой проект простым и бездушным словом.

Поэтому сегодня я хочу презентовать вам свой проект под названием — ИКАР.

Картинка сгенерирована в MidJourney

Я посчитал, что это очень символично — назвать проект в честь греческого мифологического персонажа.

Рассказ о том, как Дедал, отец Икара, чтобы спастись с острова Крит, сделал для себя и своего сына крылья, скрепленные воском, после чего Дедал просил: «Не поднимайся слишком высоко; солнце растопит воск. Не лети слишком низко; морская вода попадёт на перья, и они намокнут». Они с успехом начали свой путь.

Все шло хорошо до тех пор, пока Икар, забывшись от радости полета, не поднялся слишком высоко в небо. Солнце растопило воск на его крыльях, и он упал в море.

Это отличная аллегория показывает, что мы должны стремиться к своим целям, однако не забывать об осторожности и смирении.

Какова идея проекта?

Идея проекта ко мне пришла ввиду того, что на протяжении последний двух лет я наблюдал за инвестблогерами.

И в итоге, пришел к такому выводу:

Да, есть интересные личности, за кем действительно интересно наблюдать, но и у всех них есть общая черта — никто никогда не показывает свой инвест портфель целиком и не рассказывает обо всех, хотя бы ключевых, своих действиях в инвестировании. Обычно, они говорят о том, что куда-то вкладывают деньги и получают такую-то прибыль, но мы, как зрители, не видим с помощью чего конкретно такие результаты были достигнуты, с помощью каких инструментов.

Поэтому я хочу показать на своем примере как можно начать зарабатывать на инвестициях с минимальными вложениями в режиме реального времени. Вы будете наблюдать за каждым моим шагом и отслеживать результаты вместе со мной.

Результаты я буду транслировать как позитивные, так и негативные, честно транслируя своё мнение о каждом инструменте, в который вложусь. Благодаря этому, вы сможете увидеть реальную картину со стороны такого же простого человека, как вы.

В чём главная фишка проекта «Икар»?

Первостепенная цель — показать вам как на самом деле работают финансовые инструменты.

План такой:

✔ Я выделяю бюджет на финансовый инструмент конкретную сумму — это будет 10.000 рублей или 100$.

✔ Затем со всеми подробностями рассказываю вам куда и как я их инвестирую.

✔ Транслирую результаты в профиле каждый месяц по конкретному инструменту. То есть вы будете вместе со мной наблюдать за результатами в реальном времени.

В данном случае, я буду делать ставку на высокорисковые инструменты. Я считаю, что именно за ними будет интереснее всего наблюдать, ведь они в первую очередь привлекают внимание и будоражат нас своей высокой прибылью.

❗ВАЖНО: Это не инвестиционная рекомендация!

Я рискую своими деньгами для того, чтобы показать вам, как работает тот или иной инструмент. Цель: уберечь вас от возможных потерь.

Подписывайтесь на меня, чтобы не пропустить новые посты и статьи.

Мой телеграм канал, куда я регулярно выкладываю результаты по финансовым инструментам и не только: https://t.me/bessonov_invest

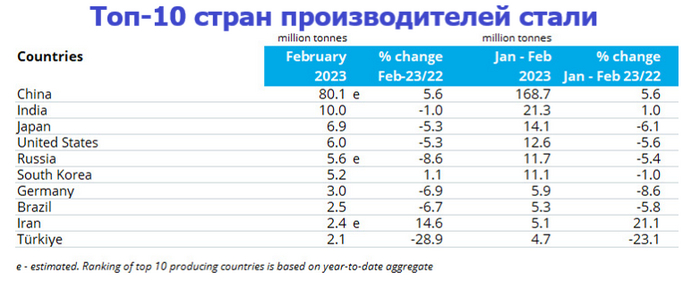

🌎 По данным WSA в феврале 2023 года было произведено 142,4 млн тонн стали (-1% г/г). По итогам же 2 месяцев: 297,8 млн тонн (-0,8% г/г). Положительную динамику выплавки стали в январе-феврале показали страны Азии и Океании (3% г/г), Ближнего Востока (17,1% г/г). Основной вклад в феноменальные показатели Ближнего Востока внёс Иран (21,1% г/г), стоит отметить и постепенное снятие ковидных ограничений в Китае, это помогло данной стране в показателях выплавки стали (5,6% г/г). Почему же тогда глобальное производство ухудшилось? Постарались страны EC (-14,3% г/г), Европы (-21,8% г/г) и Россия+СНГ (-20,7% г/г). Связанно это со спросом, санкциями, кризисом, подорожанием энергоресурсов, логистики и снижением цен на сталь.

🇷🇺 Как обстоят дела с выпуском стали в России? В феврале было выпущено 5,6 млн тонн (-8.6% г/г). По итогам же 2 месяцев: 11,7 млн тонн (-5,4% г/г). С начала года акции российских сталеваров чувствуют себя неплохо (ММК, НЛМК, Северсталь), отыграв хоть немного тот крах в котировках, который творился в 2022 году. Во многом это случилось благодаря ослаблению рубля по отношению к другим валютам и возросшему внутреннему спросу. Но даже по цифрам видно, что того потребления, как в прошлом году нет и экспорт просел, а ещё в мире банковский кризис, который увеличивает риски глобальной рецессии и сможет привести к снижению цен не только на нефть, но и на металлы.

🗣 Поэтому необходимо смириться с тем, что металлурги не будут выплачивать дивиденды в ближайшие годы. Например, я недавно разбирал ситуацию с ММК, у компании в приоритете инвестпрограмма (она составит ~50₽ млрд), думаю этому примеру последуют и другие металлурги. Вкладывать прибыль в развитие, в создание новых мощностей, а не выводить через дивиденды, тоже иногда полезно. Что же, касается, меня? То я также продолжаю держать металлургов, долгосрочная стратегия инвестирования в действии.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

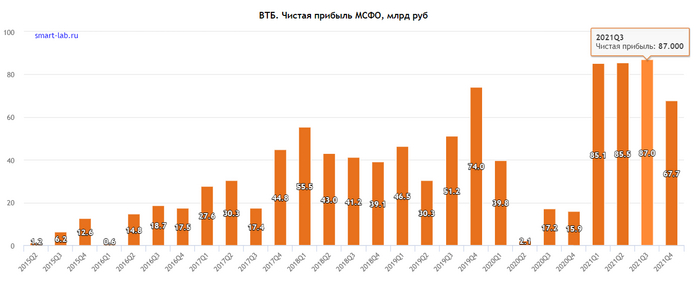

🏦 Можно смотреть вечно на 3 вещи, как горит огонь, как течёт вода и как Андрей Костин рассказывает про перспективы ВТБ. Теперь акционеров ожидает рекордная прибыль в I квартале 2023 года, а значит можно "помечтать" о дивидендах 😄

🗣 "Что касается ВТБ, похоже, что у нас будет рекордная прибыль в первом квартале этого года" — заявил Андрей Костин в интервью международному китайскому телеканалу CGTN.

Напомню, что самым успешным в части финансового результата для ВТБ был III квартал 2021 года, когда банк заработал 87₽ млрд чистой прибыли по МСФО. Благо я помню все заявления и проблемы данного эмитента, которые решаются за счёт государства и акционеров:

▪️ Разговоры про рекордные дивиденды, их выплату, а на деле прибыль за 2021 год исчезла;

▪️ Банк не публикует финансовые результаты с 2022 года, поэтому приходится ориентироваться, только на слова менеджмента, который любит рассказывать небылицы;

▪️ Приостановка выплат по субордам (купонный доход не будет начисляться до момента возобновления дивидендных выплат). Думаю многие знают, что суборды существуют для того, чтобы в случае кризиса переложить всю «ответственность» на инвестора (поэтому доступны только квалам). Ответственность переложили, но на новостях о прибыли суборды поймали хаи, опять же кто-то видимо решил, что дивидендам быть, а значит и купонам;

▪️ Завершается первая часть допэмиссии на сумму порядка 150₽ млрд, она будет оплачена акциями РНКБ (его докапитализировали на 7,1₽ млрд , как итог уставный капитал крупнейшего банка Крыма вырос до 52,3₽ млрд), а также за счет конвертации суборда выданного в 2014 году из средств ФНБ (100₽ млрд);

▪️ Вторая допэмиссия планируется во II квартале, чисто коммерческая. Будут размещать акции на открытом рынке, у ВТБ есть предварительные заявки на ~120₽ млрд. А ещё Frank Media сообщило, что допэмиссию ВТБ могут выкупить пенсионные фонды. Скажем спасибо пенсионным накоплениям и пенсионерам?

📌 Как итог ВТБ выпустит новые акции, а значит банк будет размывать долю. Переложил ответственность на инвесторов за счёт субордов, отмены дивидендов. Рассказывает про рекордную прибыль, но молчит про отчетность 2022 года. Допэмиссия в 2 этапа — помощь государства и пенсионных фондов. Банк "мечта"?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.