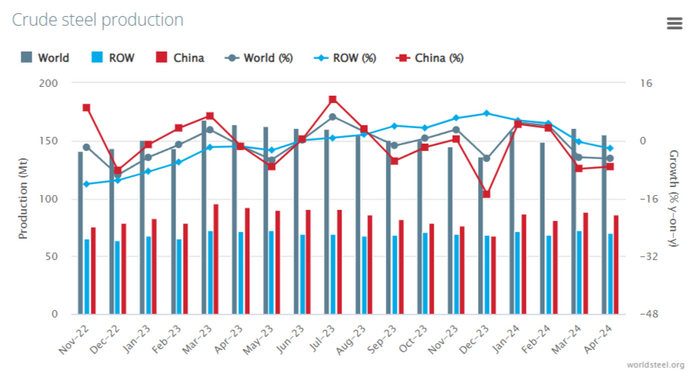

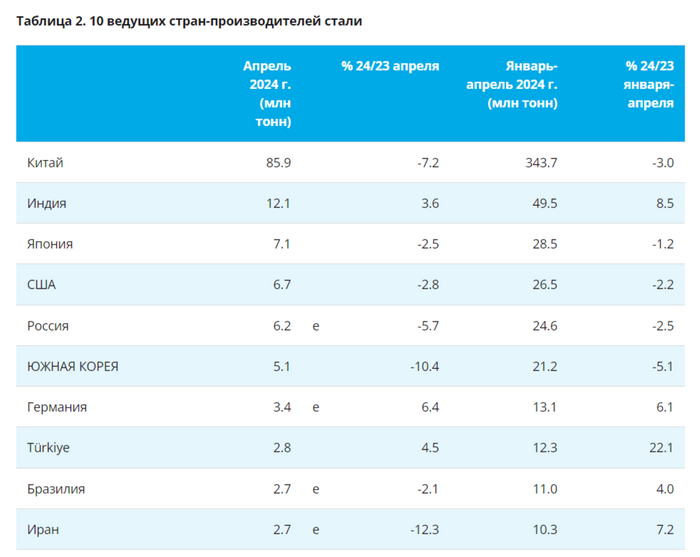

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММК предложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северстали рекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor