Алекс спрашивает: «Известны рекомендации, в соответствии с которыми портфель пассивного инвестора должен состоять из нескольких классов слабокоррелирующих между собой активов. Например, из БПИФ на индекс акций и БПИФ облигаций. Как вы считаете, какие облигации (или соответствующие БПИФ) годятся для этого лучше всего?»

Судя по «БПИФ», в вопросе речь идет про российский рынок – поэтому отвечать буду именно про него.

В самых классических портфелях в качестве облигационной части чаще всего рассматриваются надежные гособлигации со сроком погашения лет через десять. Но тут со «слабой корреляцией между акциями и облигациями» может не сложиться: например, за первые 11 месяцев текущего года индекс ОФЗ RGBITR упал на 10%, и индекс Мосбиржи MCFTR тоже упал на 11%; а за первые 20 дней декабря оба индекса одновременно выросли примерно на 4%.

В России вообще ЦБ любит в кризисные моменты задирать процентную ставку (что приводит к падению облигаций подлиннее) – так что на устойчивую раскорреляцию этих классов активов я бы сильно не рассчитывал. Впрочем, на западных рынках там тоже с этой корреляцией не всё так просто (подробнее разбирали вот здесь).

Решить эту «проблему» можно уходом в самые короткие и надежные инструменты с фиксированной доходностью (или вообще в фонд денежного рынка, вроде LQDT) – там практически нет процентного риска, график доходности растет вверх плюс-минус «по линеечке». Таким образом, задача «получить в портфель класс активов с околонулевой корреляцией с акциями» будет решена.

Правда, риски у такого сверхкороткого и надежного «кэша» отсутствуют по большей части только в номинальном выражении. А вот если вычесть из доходности инфляцию – то может получиться как с американскими векселями US Treasury Bills, которые с 1933 с учетом инфляции просели почти на 50%, а восстановиться смогли только к 2001 году – через 68 лет!

От таких рисков, по идее, должны защищать инфляционные линкеры (ОФЗ-ИН), которые приносят заранее понятную доходность сверх официальной инфляции. Например, по ОФЗ 52002 можно зафиксировать доходность 11,6% сверх инфляции на ближайшие 3 года (учитывая, что обычные трехлетние ОФЗ дают доходность 18,8% – можно прикинуть, что «зашитая в цену» ожидаемая инфляция составляет примерно 7,2%). Если вы опасаетесь скатывания инфляционной ситуации в России в сторону условной Аргентины – то такое вложение выглядит не самым плохим вариантом.

Есть еще замещающие облигации, которые сейчас позволяют зафиксировать на ближайшие несколько лет доходность в «твердых» долларе или евро на уровне 10–11% годовых. В каком-то смысле это тоже хедж от «российской инфляции», так как если она стрельнет вверх – то рано или поздно это найдет отражение и в курсе тоже. Ну и в целом, падения курса рубля весьма часто совпадают с кризисными для российской экономики моментами – так что «эффект раскорреляции» тут тоже должен в среднем работать в нужную сторону.

Сегмент всяких корпоративных «высокодоходных» (в просторечье – «мусорных») облигаций я тут не буду рассматривать. На мой взгляд, это заведомо не самый удачный вариант добавления в пассивный портфель в качестве консервативного противовеса рискованным облигациям (по причине того, что такие бумаги и сами рискованные будь здоров).

Как видите, разных вариантов облигаций на российском рынке более чем хватает. «Единственно верного» варианта, какие конкретно брать и в какой пропорции – к сожалению, не существует. Возможно, не самой плохой идеей будет просто взять в консервативную часть портфеля всех типов понемножку (кроме мусорных) и регулярно это всё ребалансировать.

Если бы я составлял портфель для себя, то я бы, вероятно, сделал перевес в замещающие облигации (нравится привязка к твердой валюте и неплохие текущие доходности) и в короткий малорисковый кэш (нравится стабильность и отсутствие корреляции с акциями). ОФЗ чуть подлиннее и ОФЗ-ИН тоже можно взять немножко – но тут у меня уже нет уверенности, что их добавление особо улучшит портфель.

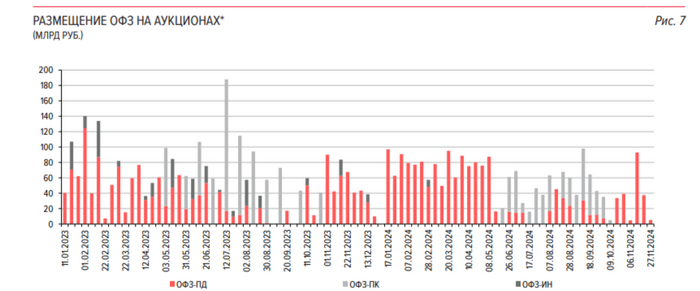

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 98 пунктов, на сохранении ставки в пятницу индекс приободрился (102,5 пункта), но я не был бы настолько позитивен:

🔔 По данным Росстата, за период с 10 по 16 декабря ИПЦ вырос на 0,35% (прошлые недели — 0,48%, 0,50%), с начала декабря 0,97%, с начала года — 9,14% (годовая — 9,5%). Третью неделю подряд в корзине отсутствует подсчёт цен на авиабилеты (самолёт вносит весомый вклад в ИПЦ), то есть без учёта самолёта рост в декабре составил 0,97%, боюсь представить, какие цифры бы вышли с ним, но даже такие темпы нас выведут на инфляцию по году в +10% — придётся перечёркивать всё прогнозы. Эта неделя (50-я неделя) по темпам почти рекордная, уступив только 2014 г., когда рост составлял 0,37%, поэтому рассказывать о каком-то замедлении не стоит.

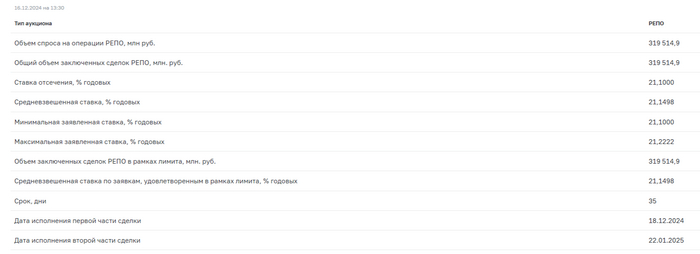

🔔 Минфин планировал занять в 2024 г. 3,92₽ трлн (план перевыполнили), сумма рекордная с начала пандемии. С учётом новых флоатеров и исполнения плана по привлечению денежных средств, то в декабре нас ожидает инфляционный всплеск в связи с тратами бюджета. Аукцион РЕПО 16 декабря состоялся и банки привлекли 320₽ млрд, как итог в декабре общая сумма займа превысила 1,2₽ трлн, всё это совпало с рекордными размещениями флоатеров (ЦБ занял Минфину через банковскую прослойку).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин выпустил два флоатера нового типа (29026, 29027). Новый тип предусматривает использование в расчёте купона срочной версии RUONIA. В старом формате купон рассчитывался как средняя арифметическая величина за три месяца, в новом — с учётом капитализации в этот период.

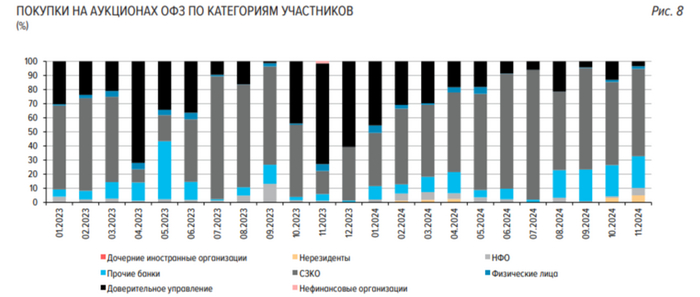

✔️ Согласно статистике ЦБ, в ноябре основными покупателями ОФЗ на вторичном рынке стали НФО — 13,1₽ млрд, физические лица сократили свои покупки — 4,1₽ млрд (ранее — 17,1₽ млрд). Крупнейшими продавцами стали 2 месяц подряд банки, не относящиеся к СЗКО — 25,1₽ млрд (до этого 7 месяцев подряд были СЗКО). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, повысив свою долю до 61,9% от всех размещений с 58,9% в октябре (банки любят флоатеры).

✔️ Доходность большинства выпусков перешагнула за 17,4% (ОФЗ 26238 торгуется по 54,37% от номинала с доходностью 14,95%, кто покупал по 100%, то имеют сейчас -45% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде декабря она составила 22,083% (годичные ОФЗ дают доходность в 20,1%).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26246 (погашение в 2036 г.)

▪️ Линкер: ОФЗ — 52005 (погашение в 2033, с индексируемым номиналом), номинал изменяется в зависимости от инфляции

Оба размещения признаны несостоявшимися в связи с отсутствием заявок по приемлемым уровням цен. Согласно плану Минфина на IV кв. 2024 г. необходимо разместить 2,4₽ трлн, с учётом нового типа флоатеров, план выполнили, поэтому ожидать до конца года размещений уже не стоит.

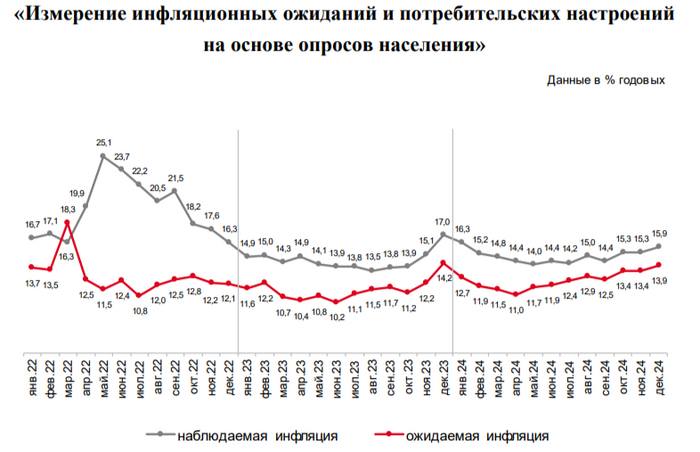

📌 Опрос инФОМ в декабре показал, что ожидаемая инфляция увеличилась с 13,4% до 13,9% (максимальный уровень с декабря 2023 г., когда ключевую ставку подняли до 16%), а наблюдаемая с 15,3% до 15,9% (месяц назад застыла). В декабре повысили тарифы РЖД, всплеск потреб. спроса в преддверии праздников и повышение цен на авиабилеты (не зря самолёт убрали из корзины), с учётом кричащих проинфляционных факторов (цены на бытовые услуги растут высокими темпами, топливный кризис, ослабление ₽ и расширение дефицита бюджета) сохранение ставки выглядит нелогичным!

По данным Росстата, за период с 10 по 16 декабря ИПЦ вырос на 0,35% (прошлые недели — 0,48%, 0,50%), с начала декабря 0,97%, с начала года — 9,14% (годовая — 9,5%). Третью неделю подряд в корзине отсутствует подсчёт цен на авиабилеты (самолёт вносит весомый вклад в ИПЦ), то есть без учёта самолёта рост в декабре составил 0,97%, боюсь представить, какие цифры бы вышли с ним, но даже такие темпы нас выведут на инфляцию по году в +10% — придётся перечёркивать всё прогнозы. Эта неделя (50-я неделя) по темпам почти рекордная, уступив только 2014 г., когда рост составлял 0,37%, поэтому рассказывать о каком-то замедлении не стоит. Прогноз ЦБ по средней ставке до конца года, который он поднял до 21-21,3% и допустил повышение ставки в декабре до 23%, можно перечёркивать и ожидать ставку выше. Отмечаем факторы, влияющие на инфляцию:

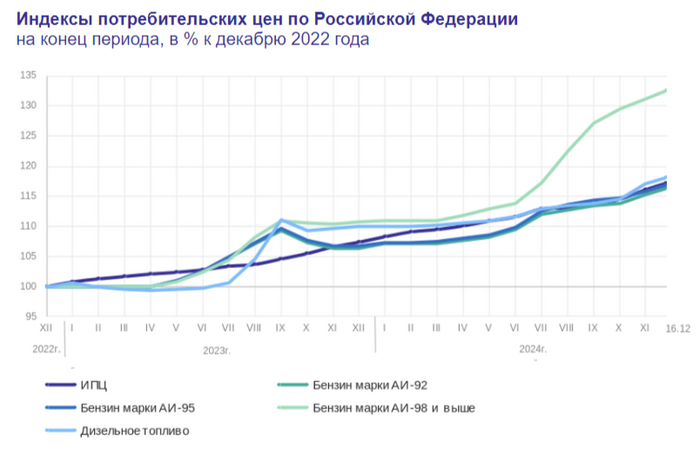

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,34% (прошлая неделя — 0,46%), дизтопливо на 0,43% (прошлая неделя — 0,40%), динамика удручающая (вес бензина в ИПЦ весомый ~5%). Известно, что Россия продлила запрет (https://tass.ru/ekonomika/21601005) на экспорт бензина до конца 2024 г. (в период с конца мая по июль включительно запрет отменяли, тогда рост и начался). Но видимо не сделав вывода из прошлых действий, правительство разрешило производителям бензина экспорт с 1 декабря. Пока что, эскорт в начале декабря сокращается, но из-за объёмов диз. топлива.

🗣 По данным Сбериндекса потребительский спрос начал своё восхождение, декабрь полон "чудес".

🗣 Уже известно, что регулятор охладил розничное кредитование (отмена льготной ипотеке/видоизменение семейной, ужесточение ключевой ставки, повышение макронадбавок по кредитам), но проблема остаётся в корпоративном, но динамика всё же снижается. Отчёт Сбербанка за ноябрь это только подтверждает: портфель жилищных кредитов вырос на 0,6% за месяц (в октябре 0,9%), в ноябре банк выдал 168₽ млрд ипотечных кредитов (-62,8% г/г, месяцем ранее 206₽ млрд). Портфель потребительских кредитов снизился на 2,1% за месяц (в октябре -1,5%), в ноябре банк выдал 89₽ млрд потреб. кредитов (-64,1% г/г, месяцем ранее 131₽ млрд). За месяц корпоративным клиентам было выдано 1,6₽ трлн кредитов (годом ранее — 1,5₽ трлн, месяцем ранее — 2,3₽ трлн). Так как корп. кредиты в основном выдаются с плавающей ставкой, то делаем вывод, что бизнес готов кредитоваться под +21%, при этом портфель прирос на 660₽ млрд, а значит, большая часть была взята на рефинансирование. ЦБ рассматривает возможность введения макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой, видимо, признав, что корп. кредитование является сейчас главным проинфляционным фактором.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 103,4₽). Недавно получен пакет санкций, который повлиял мгновенно на экспорт (SDN лист для ГПБ) и ₽ обвалился. Проблема только в том, что мы перешагнули рубеж 100₽ за $ и это оказывает давление на инфляционную спираль.

🗣 Минфин повысил оценку дефицита бюджета на 2024 г. до 3,3₽ трлн с 2,1₽ трлн (ещё перевыполнив план по заимствованию). Лишние траты — это весомый плюс в инфляционную спираль.

📌 Опрос инФОМ в декабре показал, что ожидаемая инфляция увеличилась с 13,4% до 13,9% (максимальный уровень с декабря 2023 г., когда ключевую ставку подняли до 16%), а наблюдаемая с 15,3% до 15,9% (месяц назад застыла). В декабре повысили тарифы РЖД, всплеск потреб. спроса в преддверии праздников и повышение цен на авиабилеты (не зря самолёт убрали из корзины), с учётом кричащих проинфляционных факторов (цены на бытовые услуги растут высокими темпами, топливный кризис, ослабление ₽ и расширение дефицита бюджета), повышение ставки до 23% может быть и мало!

На российском рынке в разгаре сезон промежуточных дивидендов. Вопрос о том, стоит ли переходить дивидендную отсечку или же следует покупать сразу после нее, является предметом для дискуссий среди инвесторов. Оценим плюсы и минусы обоих подходов.

📍 Покупка до дивидендной отсечки

Плюсы:

• Ожидания дивидендной выплаты могут повысить курс акций еще до отсечки.

• Вы получаете дивиденды, которые можете использовать для покупки новых бумаг.

• Можете заранее учитывать эту возможность и докупить акции на ожидаемый размер дивидендов сразу после дивидендного гэпа.

Минусы:

• Стоимость акции после гэпа снижается.

• Дивиденды подлежат налогообложению.

• Отсутствие гарантий роста цены после отсечки.

📍 Покупка после дивидендной отсечки

Плюсы:

• Вы покупаете акции по более дешевой цене.

• Гэп может быстро закрыться, в частности ввиду отложенного спроса на покупку среди тех, кто не хотел переходить через отсечку.

• Вы не платите налог с дивидендов.

Минусы:

• Вы не получаете дивиденды и не можете их реинвестировать, а именно реинвестирование помогает повысить доходность.

• Риск быстрого закрытия гэпа.

• Интерес к бумагам может угаснуть на определенное время после выплаты дивидендов.

📍 Чтобы инвестор не терял деньги от роста перед отсечкой и дивидендного гэпа, достаточно двух правил:

• Покупать акции за несколько месяцев до дивидендной отсечки;

• Продавать акции не сразу после даты отсечки, а подождать, когда цена восстановится до средних значений. Обычно это занимает 1–1,5 месяца.

Это пожалуй, самая эффективная стратегия - покупка акции до дивидендной отсечки, но заранее.

В таком случае можно извлечь сразу двойную выгоду: получить дивиденды и купить бумаги по более низкой цене.

Но для этого нужно следить за общим рыночным фоном, а также успехами самого эмитента. Важно понимать, что конкретный бизнес готов выплатить дивиденды исходя из рыночных ожиданий.

📍 Когда можно продавать акции, чтобы не потерять дивиденды?

Если Совет директоров обозначил, что закрытие реестра акционеров под дивиденды будет, например, 19 марта, значит купить акции компании, чтобы оказаться в этом реестре, нужно еще 18 марта, а то и раньше. Причем учитываются именно рабочие дни.

Если реестр закрывают в понедельник, значит купить акции нужно в пятницу или любой другой предшествующий рабочий день. Пока биржа работает. Покупка акции на внебиржевых торгах не приведет к попаданию в реестр.

В реестр попадут те, кто владел акциями за день до даты закрытия реестра. Грубо говоря, даже если реестр закрывают 19 числа, и вы утром этого дня продадите акции компании, то узнает об этом только ваш брокер. В базы данных депозитария, где хранится информация о сделках, информация о продаже дойдет уже 20 числа. Всех благодарю за внимание.

Любимый многими IT-cектор очень сильно скорректировался в последнее время, поэтому я решил немного обновить свой субъективный взгляд на сектор и найти потенциальные идеи, которые можно добавить в портфель. В списке не будет Аренадаты 🖥, потому что имя для биржи новое, которое еще нужно получше узнать!

📌 Мой субъективный рейтинг 🧐

9. VK 📱

Черная дыра для инвестиций и худшая акция на нашем рынке! Тут даже EBITDA нет, а чистый долг зашкаливает, поэтому допка неизбежна. Данную помойку хейтил весь год!

8. Софтлайн 🛡

Что-то покупали (конечно, в долг), что-то обещали, но весь финансовый результат обеспечен за счет сделок с финансовыми инструментами. Конструкция выглядит сомнительно!

7. IVA 🧬

Что больше всего запомнилось по IVA? То что там в акционерах есть Тимати, больше компания ничем не запомнилась. Будущий P/E = 10 у не самого уникального продукта не вызывает у меня восторга.

6. Позитив (Негатив) Технолоджис 📱

Позитив сильно накосячил в своих прогнозах по выручке (на 30%) из-за переноса своего нового продукта, поэтому прежнего доверия к ним больше нет + они начали набирать долги под финансирование оборотного капитала - это тревожный звоночек! Пока рисуется плохая картина у компании: 10 млрд прибыли за 2024 год (P/E = 12), но у компании безумная сезонность, поэтому потенциальные дыры будут закрывать через новый долг, хотя старый набран по высоким ставкам!

5. ЦИАН 📱

У компании 8.5 млрд кэша, который ей особо не нужен для деятельности (все скорее всего пойдет на дивиденды) при капитализации в 32 млрд. Без кэша у компании капитализация 24 млрд и EV/EBITDA < 8, что может быть спекулятивно интересно под разовый огромный дивиденд, но 3 квартал был очень слабый...

4. Астра 💻

Куда-то исчезли покупцы у компании по 500 и 600 рублей, поэтому текущий ценник стал хотя бы адекватным. Если компания не обманет с прогнозами, то прибыль будет в районе 7 млрд, что дает P/E = 13, но тут уже надо загадывать на 2025 г., который рисуется в районе P/E = 9. Лучше Позитива, потому что долга нет и топят за левую допку. Долгосрочно Астра интересна, а спекулятивно скорее нет.

3. Диасофт 📲

Диасофт лучше Астры и Позитива тем, что у него нет такой ярко выраженной сезонности + дивиденды кратно больше, но темпы роста меньше. Считаю, что ежегодная 10% дивидендная доходность неплоха для компании с темпами роста больше 20%, потому что компания может весь свободный кэш распределять на акционеров. Самый главный риск - это разработка банками своего ПО.

2. Яндекс 📱

Был бы на первом месте, если бы не мутки с дарением акций в невероятных масштабах. Компания уже способна давать по 50 млрд+ EBITDA в квартал, что очень достойно. Компания уже не может расти прежними темпами, поэтому будет концентрироваться на улучшении маржинальности + инфляцию без временных лагов можно спокойно перекладывать на потребителя. У меня немного есть акций (1%) по текущим ценам.

1. Headhunter 🔖

Я не вижу минусов у компании: монопольное положение, маржинальность бешенная, долга нет, могут перекладывать инфляцию на потребителя, весь заработанный кэш могу безболезненно отправлять на дивиденды. Надо было по 3к брать после дивидендной отсечки, пока давали 😄

Вывод: плохие компании обходим стороной, а к хорошим присматриваемся или добавляем в портфель. Простой залог успеха!

Как известно, хедж-фонды платят ундециллионы денег самым умным и способным управляющим – наверное, для них не составит труда обогнать пассивный индекс акций? В этой статье мы попробуем зарыться в данные и в деталях разобраться, действительно ли это так, и в чем может быть проблема с вынесенным в заголовок тезисом.

[Фото: Семён Кац/Inc.]

Недавно я взял интервью у Андрея Мовчана, и он там заявил тезис, который показался мне интересным. Совсем краткую его формулировку я вынес в заголовок статьи, а ниже вольно перескажу этот тезис своими словами в более развернутом виде:

Несмотря на то, что за последние годы бума S&P500 хедж-фонды сильно отстают от индекса, если взять статистику за период всего рыночного цикла (последние 25 лет) – то результаты среднего хедж-фонда (из придерживающихся стратегий в американских акциях) превысили S&P500. Это дает основания полагать, что после смены текущего режима многолетнего безудержного роста рынка США, инвестиции в хедж-фонды оправдают себя и отыграют свое отставание обратно.

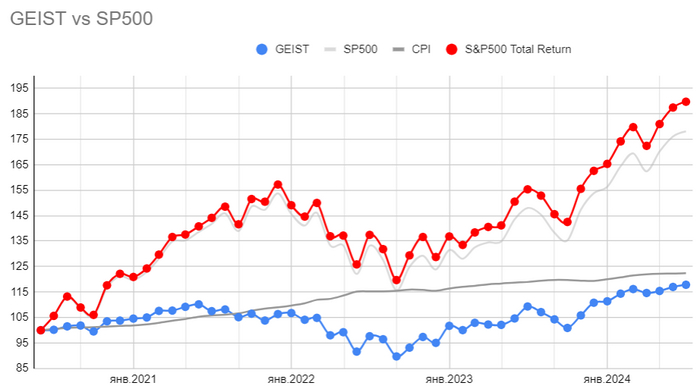

Контекст тут такой: в линейке фондов Movchan's как раз есть хедж-фонд GEIST со стратегией в акциях, которая призвана обгонять S&P500. Пока получается не очень (подробнее писал про это в отдельной статье), однако тут GEIST не одинок: у многих хедж-фондов такого типа последние лет 15 результаты не блещут. Но можно предположить, что мы просто застряли в «неправильном» рыночном режиме, а когда он рано или поздно неминуемо закончится – то мы опять увидим уверенный обгон индекса хедж-фондами, как и было заведено испокон веков (ну и GEIST там тоже стрельнет).

Пока, правда, картинка получается примерно такая: догнать не выходит не только S&P500, но даже и хотя бы инфляцию

Почему хедж-фонды могут обгонять рынок (в теории)

Сразу обращу ваше внимание на то, что в заявленном тезисе «хедж-фонды обгоняют за 25 лет...» речь идет именно про непубличные хедж-фонды, а не про обычные mutual funds (американский аналог ПИФов) – о которых мы уже знаем из исследований вроде SPIVA, что более 85% из таких активных фондов на долгосрочном периоде безнадежно отстают от своих бенчмарков.

Логика здесь может быть следующей (конкретно это с Андреем Мовчаном мы не обсуждали, но неоднократно слышал рассуждения в таком ключе от других людей): обычные взаимные фонды доступны для всех самых мелких и неискушенных инвесторов – поэтому государство достаточно жестко ограничивает управляющих такими фондами в том, что они могут делать с портфелем («как бы чего не вышло!»). Более того, у инвесторов есть возможность в любой момент полностью вытащить свои деньги из открытого взаимного фонда – так что их управляющие по факту не могут использовать даже действительно годные долгосрочные стратегии, если они приводят к риску краткосрочного отставания от индекса на горизонте месяцев и кварталов.

А вот в хедж-фондах всё не так! Инвестировать в них могут только квалифицированные инвесторы-толстосумы, регулируются они не в пример слабее, а во многих еще и установлены ограничения на вывод средств, которые не позволят всем малодушным вкладчикам одновременно «сбежать» в случае нескольких неудачных кварталов. В результате управляющие хедж-фондами могут без всяких помех на полную катушку проявить свой талант, что и должно приводить к результатам лучше рынка. (Кстати, тут еще уместно будет вспомнить, что и вознаграждаются портфельные менеджеры в хедж-фондах крайне щедро – можно предположить, что все самые топовые инвесторы-крутаны окажутся в итоге именно там.)

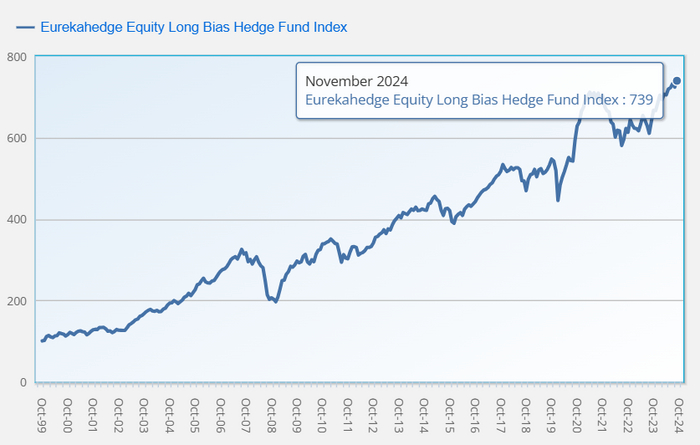

В общем, я решил, что в этом будет интересно поразбираться подетальнее, и попросил у Андрея ссылку на источник подтверждающих его тезис данных. Это оказался Eurekahedge Equity Long Bias Hedge Fund Index. Этот индекс ежемесячно показывает среднюю чистую доходность среди всех входящих в него хедж-фондов, следующих соответствующей стратегии, с начала 2000 года (это простая средняя, без взвешивания по объему активов под управлением).

И, согласно этому индексу, хедж-фонды действительно выходят победителями! За рассматриваемые 25 лет они принесли совокупную доходность +639%, в то время как S&P500 показал всего +542%. Я здесь в качестве прокси для индекса ради «справедливого сравнения» беру результаты пассивного ETF SPY (с учетом его комиссий) – так как это один из самых старых легкодоступных способов вложиться в S&P500 с минимальными издержками прямо на бирже.

Что может пойти не так при анализе статистики по хедж-фондам

Прежде чем мы перейдем к анализу непосредственно заявленного тезиса, нам придется немного разобраться с особенностями того, как вообще формируются базы данных с результатами таких фондов.

Вот смотрите, по какой-нибудь котирующейся на бирже акции посчитать ее доходность не представляет никаких проблем: все данные по ценам и дивидендам публичны. То же самое с самим индексом S&P500, который считается на основе этих данных. ПИФы (mutual funds) обязаны по закону публиковать свои результаты – так что, там аналогично. А вот хедж-фонды никому ничего не обязаны!

Тогда откуда ребята вроде Eurekahedge берут инфу о доходностях хедж-фондов для своих баз данных? Получается, единственная возможность для них получить такую непубличную информацию – это только если представители конкретного хедж-фонда сами к ним придут и сами всё расскажут. Думаю, вы уже поняли, к чему идет дело: такой метод сбора данных приводит к возникновению определенных, кхм, искажений – давайте разберем основные из них.

Self-selection bias, или ошибка самоотбора. Как ни странно, к составителям баз данных редко приходят управляющие со словами «мы тут пытались сделать фонд, получилась какая-то шляпа, потеряли почти все деньги инвесторов – помогите распространить инфу, очень надо!!». Наоборот, приходят в основном только те, кому есть чем похвастаться, а печальные результаты попадают в базы гораздо реже. По одному из исследований вышло, что лишь примерно половина хедж-фондов регулярно отчитываются о своей доходности хотя бы одному из крупнейших агрегаторов информации (здесь и далее информация вот отсюда).

Backfill bias, или ошибка заполнения «задним числом». Когда к агрегаторам приходят новые хедж-фонды для включения в базу, обычно они приносят с собой папочку со своими историческими результатами – чтобы, стало быть, их тоже включили в расчеты. И вот как-то так выходит, что эти «уже заработанные ранее» доходности в среднем на 4% годовых выше тех, которые потом получается показывать «в режиме реального времени». Тут еще стоить отметить, что по некоторым оценкам таких добавленных пост-фактум доходностей в крупных базах – больше половины, лол.

Survivorship bias, или ошибка выжившего. В данном случае она заключается в том, что фонды самостоятельно не только впервые приходят к агрегаторам баз данных – они аналогичным образом в какой-то момент могут принять решение просто перестать отчитываться о своих результатах. И тут опять – вот незадача! – получается, что «взявшие самоотвод» фонды после пропажи из баз почему-то показывают доходность примерно на 2% годовых меньше тех, которые продолжают там присутствовать.

Гномы не знакомы с понятием Survivorship Bias. Не будьте, как гномы!

Иногда еще в отдельную категорию выделяют end-of-life reporting bias, или «предсмертное искажение» – хоть оно концептуально и похоже на предыдущую категорию. Эта ошибка возникает из-за того, что особенно часто управляющие хедж-фондами перестают репортить доходность (или, в данном случае, убытность?) аккурат за несколько месяцев до закрытия фонда. И этих ребят можно понять, им просто мучительно стыдно! Порой доходит до курьезов: знаменитый фонд Long-Term Capital Management перед смертью в 1998 году показал убыток в размере 92% – но у Бёртона Малкиела найти об этом инфу в крупных базах данных по хедж-фондам не вышло…

В общем, короткий вывод такой: собрать полные и точные данные, которые действительно адекватно отражают реальные усредненные результаты непубличных хедж-фондов – весьма непросто. Если про это не помнить, то всегда есть риск оказаться в ситуации «на словах ты Лев Толстой, а на деле – хедж простой».

Так что там всё-таки с обгоном хедж-фондами индекса S&P500?

Итак, напомню, что на первый взгляд кажется, будто наш тезис справедлив: индекс хедж-фондов Eurekahedge показал за последние 25 лет доходность +639%, а пассивный ETF на S&P500 – «всего лишь» +542%. Но если присмотреться к динамике двух индексов, то выясняется, что всё это преимущество хедж-фондов сконцентрировано в первых трех годах: за 2000–2002 американский рынок акций упал на 37%, а индекс хедж-фондов со стратегиями в акциях вырос на 26% – впечатляющее преимущество! А вот за последующие 22 года «стрелочка повернулась»: S&P500 растет на 927%, а хедж-фонды – только на 486%.

Интересно, что точкой отсчета для индекса Eurekahedge выбрана дата 31.12.1999 – практически самый пик знаменитого «бума доткомов», когда относительный уровень цен на американские акции достиг абсолютного исторического рекорда с CAPE 44+. Сразу после этого произошел обвал S&P500, а инвесторам пришлось ждать «выхода в ноль» в реальном выражении аж 13 лет (и это тоже рекорд для рынка США).

Текущий положняк по Shiller CAPE Ratio

Получается, мудрые управляющие хедж-фондами смогли избежать «лопающегося пузыря» акций интернет-компаний – и за счет этого обыграли индекс. Правда, тут возникает вопрос: раз уж мы говорим о том, что хедж-фонды «бьют широкий рынок, если рассматривать весь цикл – включая и рост, и падение», то почему мы здесь как раз-таки исключаем из рассмотрения сам бум доткомов?

Ведь за предыдущие три года (1997–1999) S&P500 дал прекрасную совокупную доходность +107% – очень сомневаюсь, что управляющие фондами поучаствовали в этом ралли целиком, а «выпрыгнуть» из рынка смогли точнехонько на самом его пике. Более вероятно, что хедж-фонды действовали осторожнее рынка: пропустили часть лихорадочного (и фундаментально необоснованного) роста в годы бума, но зато потом и не упали в кризисные годы. В этом случае черри-пикинг точки отсчета с начала кризиса будет искусственно завышать сравнительные результаты фондов.

За три года до начала «краха доткомов» рынок акций принес совокупную доходность выше, чем было уничтожено в ходе последующей просадки

Тут еще будет полезно вспомнить о типичных недостатках баз данных с доходностями хедж-фондов, которые мы обсуждали в прошлом разделе. Сама компания-провайдер индекса Eurekahedge была основана в 2001 году: логично предположить, что максимальные проблемы с завышающими показатели фондов ошибками (backfill bias, survivorship bias, и т.д.) должны быть сконцентрированы именно в первые годы составления индекса, когда они только начинали формировать свою базу – в том числе, заполняя ее «задним числом».

Так что, к указанным доходностям за 2000–2002 я бы относился со скепсисом: скорее всего, упавшие вместе с рынком хедж-фонды просто не нашли в себе сил дойти до офиса свежевылупившейся компании Eurekahedge, чтобы рассказать про это. На это же намекает тот факт, что в последующие кризисы мы отчего-то не наблюдаем этого чудодейственного эффекта «хедж-фонды защищают от просадок в акциях» согласно тому же самому индексу:

10.2007–02.2009: S&P500 –50%, хедж-фонды –40%

12.2019–03.2020: S&P500 –20%, хедж-фонды –19%

06.2021–09.2022: S&P500 –15%, хедж-фонды –18%

Ну и вишенка на торте: сам способ подсчета индекса Eurekahedge (с ежемесячным арифметическим усреднением доходностей всех фондов) приводит к автоматическому завышению результатов. Если речь идет про S&P500 – то там инвестор, по крайней мере, действительно может на практике получить показываемую индексом доходность. А вот для равновзвешенного Eurekahedge Long Bias Index – это заведомо невозможно (без идеальной ежемесячной ребалансировки между всеми фондами, которая плохо согласуется с их условиями ликвидности).

Простой пример: пусть индекс состоит всего из двух фондов – А и Б. В первом месяце фонд А дал +60%, а фонд Б –50% (среднеарифметическая доходность по месяцу равна +5%). Во втором месяце, наоборот, уже фонд А падает на 50%, а фонд Б – растет на 60%. По итогу двух месяцев индекс будет гордо показывать доходность чуть выше +10% при нулевой волатильности – кайф, Шарп зашкаливает! И это при том, что каждый из составляющих его фондов упал на 20% (1,6 х 0,5 = 0,8) с дичайшими колебаниями...

В общем, возвращаясь к нашему оригинальному вопросу: нет, пожалуй, если стояла задача обосновать тезис «средний хедж-фонд в акциях обогнал S&P500 за последние 25 лет» – то сделать это, к сожалению, не удалось.

Выходит, хедж-фонды совершенно бесполезны в портфеле?

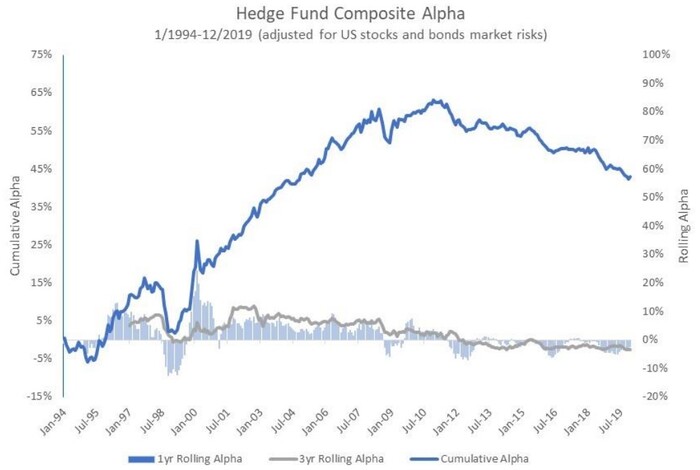

Ну, не совсем – на мой взгляд, ситуация чуть сложнее. Вот в этом мета-анализе агрегировали большое количество исследований по хедж-фондам (включая те, где постарались максимально аккуратно вычистить все эти backfill/survivorship искажения) – и в результате вышло, что хедж-фонды всё-таки показывают среднюю альфу в размере 0,3% в месяц. Это весьма немало! (Что такое «альфа» в финансах, и почему эту концепцию неплохо бы понимать – объяснял на пальцах здесь.)

Правда, точнее сказать не «показывают альфу», а скорее «показывали». Согласно вот этому исследованию, вся эта альфа оказалась сконцентрирована исключительно в промежутке до 2008 года, – а дальше дела хедж-фондов начали катиться под горку (альфа стала нулевой, а потом устойчиво отрицательной).

Кумулятивная альфа хедж-фондов со всякими разными стратегиями с 1994 года

Вообще, из всего предыдущего текста может показаться, что я заядлый хейтер хедж-фондов и отношусь к ним резко отрицательно. Когда-то я действительно был весьма скептичен по поводу целесообразности включения их в портфель, но в итоге мое мнение поменялось после того, как я сам начал работать в инвестиционной индустрии.

Нужны они, правда, не для того, чтобы «обгонять индекс акций»: как мы помним еще со времен знаменитого «пари Баффета», эти ожидания вряд ли оправдаются. Тогда, в 2007 году, Уоррен Баффет публично предложил пари: он готов был поставить полмиллиона долларов на то, что на промежутке в следущие 10 лет пассивный индексный фонд на S&P500 опередит результаты любого смелого управляющего хедж-фонда. Как ни странно, принять это пари хватило яиц только Теду Сайдису – наглядные результаты можно увидеть ниже.

Индексный фонд показал +126%, отобранные Тедом Сайдисом «самые более лучшие» хедж-фонды в среднем +36% (кстати, еще примерно столько же было уплачено управляющим этими фондами в качестве комиссий)

Гораздо разумнее рассматривать хедж-фонды в качестве еще одного независимого источника доходности, нескоррелированной с традиционными рынками акций и облигаций. Приводимые Андреем Мовчаном в пример фонды с Equity Long Bias стратегией для этого не подходят (как мы видели, в кризисные для рынка акций моменты они отлично падают вместе с ним «за компанию»).

А вот если составить диверсифицированный портфель из топовых хедж-фондов с разными стратегиями (Multi-Strategy, Arbitrage, Managed Futures, и т.д.), которые не привязаны напрямую к динамике традиционных индексов – то уже может получиться интересно. Выйдет эдакий дополнительный квази-класс активов, который будет приносить доходность пониже акций, но повыше облигаций – и при этом, самое главное, профиль получения этой доходности будет совсем не похож на динамику рынка акций и облигаций.

Получается, что такое дополнение к обычному базовому портфелю из акций и бондов может неплохо улучшить характеристики совокупного портфеля инвестора – снижать риск за счет раскоррелированности разных активов. Это может быть актуально в первую очередь для тех инвесторов, кому не хотелось бы испытывать на собственной шкуре существенные просадки на 50% портфеля – в противном случае (если стоит задача строго максимизировать долгосрочную доходность), бесхитростный пассивный портфель из широкого рынка акций может оказаться более предпочтительным.

Вот в эти годы, когда колоночки доходностей разных классов активов почти целиком красные (2018, 2022) – дополнение из таких хедж-фондов неплохо вытянуло бы портфель

Но тут есть один нюанс: чтобы попасть в один из топовых хедж-фондов, надо инвестировать в него, ну, хотя бы 5–10 миллионов долларов. Если вы хотите составить диверсифицированный портфель из таких фондов, то вам понадобится условно $50–100 млн. Учитывая то, что это будет только часть вашего общего портфеля (возьмем для примера аллокацию в 1/3 на хедж-фонды) – ваш совокупный капитал должен составлять $150–300 млн. В общем, для обычных ребят без заводов-газет-пароходов это подходит не очень...

Тут обычно на арену выходят управляющие так называемыми «фондами фондов» (как раз туда инвестировал Тед Сайдис в ходе пари с Баффетом) и говорят, что у них вы можете сделать то же самое, но за небольшие бабки: вложить туда условные $100 тыс., а они уже аккуратно распихают эти деньги между крупными фондами. Но за это вы заплатите дополнительный слой комиссий (это портфелю на пользу не пойдет) – ну и, вообще говоря, не факт, что через этих ребят вы действительно получите доступ к лучшим мировым хедж-фондам.

Короче, лично мои деньги по итогу ни в какие хедж-фонды не вложены, такие дела.

Завтра пройдет очередное заседание ЦБ, на котором будет поднят вопросе о размере ключевой ставки. Все уже готовы к очередному повышению с 21 до 23% 📈

📌 Мой сумбурный бубнеж 👨💻

Безумие - это точное повторение одного и того же действия. Раз за разом, в надежде на изменение. По-моему данная словесная конструкция идеально подходит под действия ЦБ, который каждый раз пытается заглушить инфляцию, повышая ставку. И как успехи? Недельная инфляция хоть и упала, но cоставила 0.35%, что дает нам почти 18% годовых, да, есть определенная сезонность, но цифры огромные!

Если посмотреть на список стран, где ставка выше чем в России, то у нас будут такие представители с ''устойчивой'' национальной валютой - Аргентина, Венесуэла, Турция, Зимбабве и Нигерия. Движемся правильной дорогой, товарищи!

У нас вклады сейчас составляют 50 трлн, а через год они будут минимум 60 при такой ставке! Необеспеченных фантиков станет больше, потому что новые товары и услуги резко не появятся в условиях санкций и невозможности открывать бизнес под 30% годовых. Что будет с инфляцией, если вкладчики захотят хотя бы пару трлн от процентных доходов потратить? Об этом мало кто думает, потому что у многих горизонт планирования около месяца...

Если посмотреть на доходности по ВДО, то дефолтами уже не пахнет, а воняет! А это уже неконтролируемый хаос, который вообще не хочется увидеть!

А, еще доллар теперь устойчиво выше 100 рублей, и всем все равно, но по мнению ответственного товарища за пургу - это не проинфляционный фактор. Ну-ну, инфляция снова помашет ручкой после распродажи старых запасов техники, купленой по 90 рублей. Лучше бы снова заставили экспортеров загонять валютную выручку в Россиию для стабилизации курса, но крепость национальной валюты уже никого не волнует.

📌 Мой прогноз по ставке 🧐

Понятно, что ЦБ не виноват во всех бедах, потому что не он отвечает за политику, бюджет и рост тарифов, но я считаю, что там есть адекватные люди (не Заботкин 🤡, конечно же), поэтому надеюсь на их благоразумие. Да, у вас очень сложная и нестандартная ситуация, поэтому решать ее надо комплексом мер (хотя бы отказаться уже фантазийного таргета в 4%), а не бездумным повышением ставкии вверх. Каких? Пускай сами думают, потому что это их работа, за которую они получают деньги.

Инфляционные ожидания населения у нас в районе 15%, поэтому ставка в 20% более чем достаточна для создания спреда, поэтому я бы не повышал ставку, но не я принимаю решения. Cтавка, которая долго выше 20% - это тоже проинфляционный фактор...

Минфин РФ опубликовал результаты размещения средств ФНБ за ноябрь 2024 г. По состоянию на 1 декабря 2024 г. объём ФНБ составил 13,09₽ трлн или 6,8% ВВП (в октябре — 12,72₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,79₽ трлн или 3% ВВП (в октябре — 5,44₽ трлн). Минфин в этом месяце сократил свою инвестиционную деятельность, направив ~48,4₽ млрд (в октябре — 92,7₽ млрд), в очередной раз были куплены юаневые облигации российских эмитентов (13,9₽ млрд) и рублёвые иных российских эмитентов (21,2₽ млрд). С учётом коррекции на фондовом рынке неликвидная часть должна была просесть, но инвестиции и девальвация ₽ помогли (+20₽ млрд м/м, ФНБ имеет юаневые и долларовые облигации), продолжающийся рост цены на золото и укрепление юаня улучшили положение ликвидной части (+350₽ млрд м/м), как итог ФНБ подрос на ~370₽ млрд.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 751,9₽ млрд (в октябре — 752,2₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,622₽ трлн (в октябре — 1,590₽ трлн), 1,87$ млрд и 10¥ млрд (в октябре — 9¥ млрд);

▪️ привилегированные акции кредитных организаций — 404₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 2,6₽ трлн (в октябре — 2,7₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 126,4₽ млрд (в октябре — 127,4₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 81,5₽ млрд (в октябре — 88,4₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

💳 В ноябре 2024 г. в ФБ поступили доходы от размещения средств Фонда:

💬 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 162,7₽ млн;

💬 % в ВЭБ.РФ — 303,7₽ млн;

💬 купоны НЛК-Финанс — 239,6₽ млн.

💬 купоны от облигаций иных российских эмитентов — 4₽ млрд.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем инвестиции

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в ноябре приплюсовали 391,3₽ млрд (в октябре 283,4₽ млрд). На инвестиции в этом месяце потратили всего 48,4₽ млрд, как вы понимаете, изъяли юани и золото из ликвидной части, но это не помешало ей отрасти на 350₽ млрд (основной вклад сделал юань). Ликвидная часть важна, потому что из неё финансируется дефицит бюджета (в этом году должны потратить 1,3₽ трлн, по новому бюджету в следующих годах трат не предусматривается, но в это мало верится).

✔️ Неликвидная часть. Коррекция фондового рынка в ноябре снизила стоимость акций Сбербанка, ВТБ и Аэрофлота (-84,2₽ млрд). Инвестиционная деятельность и долларовые/юаневые облигации сгладили данную просадку.

✔️ Инвестиции. 1 млрд юаней был потрачен на российские корпоративные облигации нормированные в юанях, состав не раскрывается (5 месяц подряд совершаются покупки юаневых облигаций). Также 21,2₽ млрд направлен на покупку облигаций иных российских эмитентов, состав также не раскрывается (возможно замещающие облигации).

![[Фото: Семён Кац/Inc.]](https://cs15.pikabu.ru/post_img/2024/12/18/9/1734533594191473514.jpg)