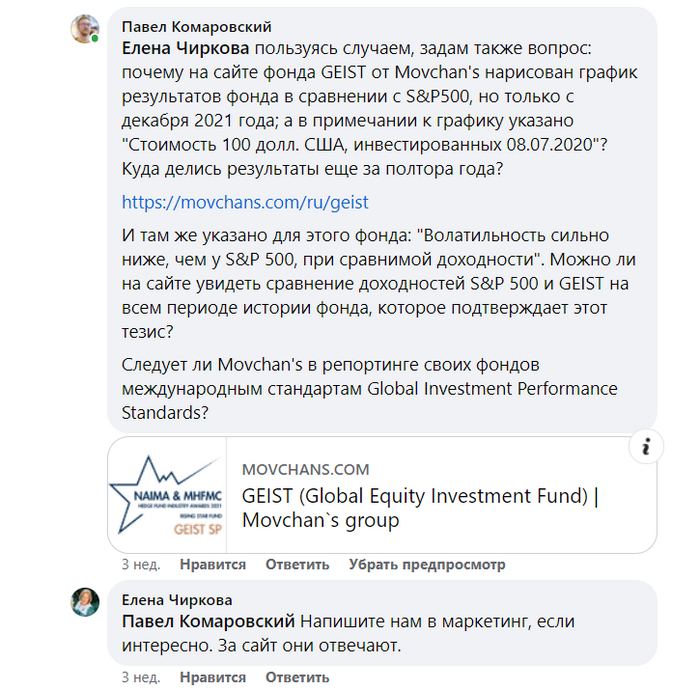

ТАК ГРАБЯТ УМНЫХ. Разоблачение Андрея Мовчана

Итак, ребята, всем привет. Сегодня у нас особый выпуск — мы выходим на новый уровень, к разбору инфоЦЫГАН международного масштаба. Речь пойдёт об известном экономисте и инвестиционном менеджере Андрее Мовчане и кандидате экономических наук, одной из ключевых фигур фонда Movchan’s Group, Елене Чирковой. Как построим работу: материал объёмный, но в этом ролике разберём только результаты их фонда за последние пять лет. И да, результаты — мягко говоря, провальные. Разумеется, сравним их с фондом, в который инвестируем мы — инвестируя при этом из России с ограниченными ресурсами, но при этом имея мозги. Обязательно сравним наш результат за два года с результатами этих деятелей и, для полноты картины, с индексом S&P500. И, конечно, покажем разницу в аналитике. У нас — открытый инвестклуб в Telegram, где всё публикуется бесплатно. У них — аналитика хуже, сегодня вы в этом убедитесь, но с красивым оформлением и ценником в десятки тысяч долларов. Всё честно. Сравниваем подходы, цифры и выводы. Вы сами увидите, кто работает, а кто продает воздух.

Плюс. Уже на следующей неделе, в преддверии заседания ЦБ РФ, снижения ключевой ставки и потенциального инфляционного сценария в России, в нашем Тг канале, мы опубликуем результаты западного исследования — во что вкладываться при высокой инфляции, чтобы не просто сохранить, но и приумножить капитал. Это особенно важно, если вы находитесь внутри страны и не можете позволить себе оффшоры и паевые фонды "для своих", такие как Мовчан такого вам не расскажут. Ну а сегодня — эксклюзив. Наша команда выходит против инфоЦЫГАН планетарного масштаба — с дипломами, учеными степенями и солидным бэкграундом. Мы докажем, что даже обычный инвестор из России с ограниченными ресурсами, но с головой на плечах, может переиграть западных гур, которые берут за свою аналитику больше, чем некоторые зарабатывают за год. Это эксперимент. Только факты. Только доходность. Только мозги. По одну сторону — Андрей Мовчан и его команда. По другую — мы и наша команда. Погнали.

Сразу к делу. Речь пойдёт о фонде GEIST, в который активно заманивают инвесторов — в том числе россиян-эмигрантов вот эти товарищи. По их же словам, треть пайщиков — это граждане России. Стартовая сумма для входа скромная — всего 100 тысяч долларов, не для простых смертных, конечно. Целевая доходность — 12–13% годовых, плюс амбициозная цель: обогнать американский рынок, а именно индекс S&P 500. Всё звучит солидно — почти как реклама в бизнес-классе: команда профессионалов, стратегия «умнее всех», цифры нарисованы уверенные. Фонд стартовал 8 июля 2020 года, в самый разгар пандемии — когда мир лихорадило, а рынки ходили ходуном. И, конечно, у этих ребят был «план». На бумаге — всё красиво: опытные управляющие, мощная инфраструктура, и доходность как в поле чудес.

Теперь — к главным акторам этой заманухи. Портфельный управляющий — Елена Чиркова: кандидат экономических наук, доцент Школы финансов ВШЭ, гостевой профессор Гарварда, 30 лет в инвестициях. Работала в Банке Москвы, Rothschild & Co. В общем — послужной список солидный, всё как положено. И Андрей Мовчан. Здесь тоже всё красиво: несколько экономических образований, 33 года инвестиционного опыта, ну и, конечно, вся команда давно обосновалась в Лондоне, поближе к деньгам и подальше от рисков. Прежде чем мы перейдём к разбору результатов их фонда, ответьте на следующий вопрос: если бы у вас в кармане лежало 100 тысяч долларов, вы бы доверили свои деньги вот этим добрым, образованным и крайне профессиональным людям, которые обещают не просто сохранить капитал, а ещё и обогнать доходность индекса S&P500? И все это за скромные комиссионные: чуть больше 1% за управление, и 15% — с роста позиций. Ну как, внушает доверие? Ответ — в комментариях. А мы идём дальше.

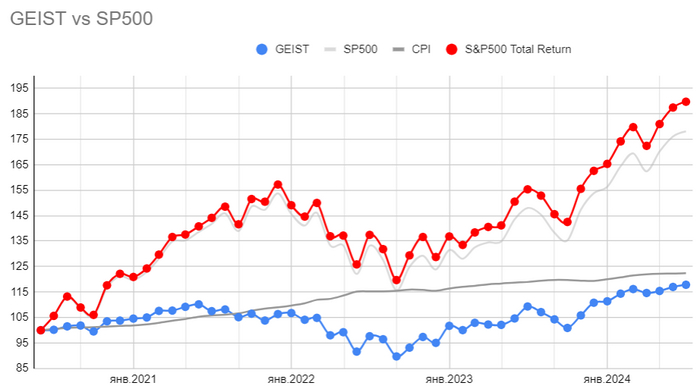

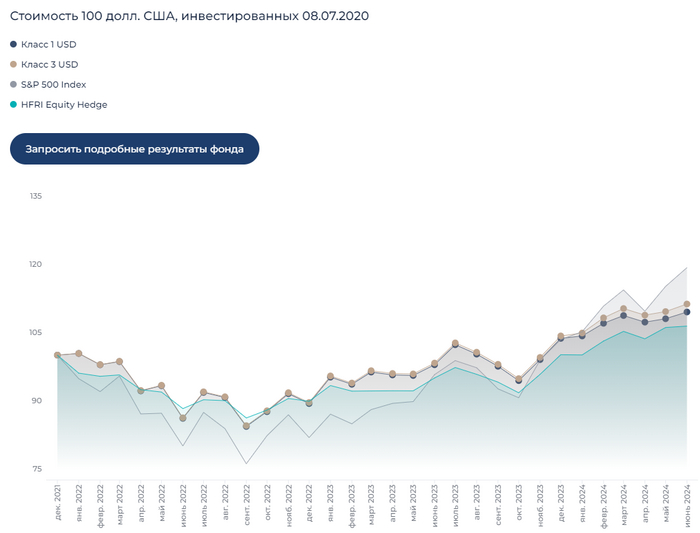

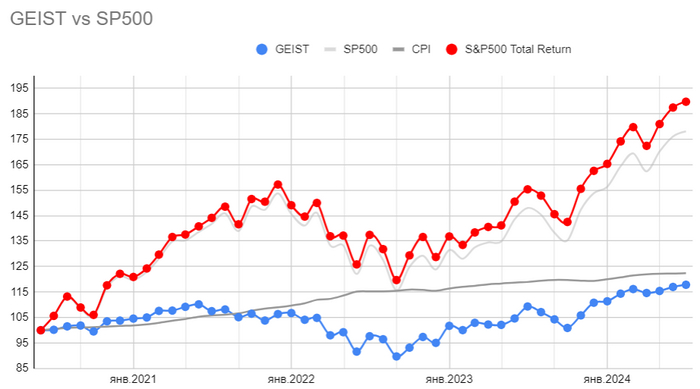

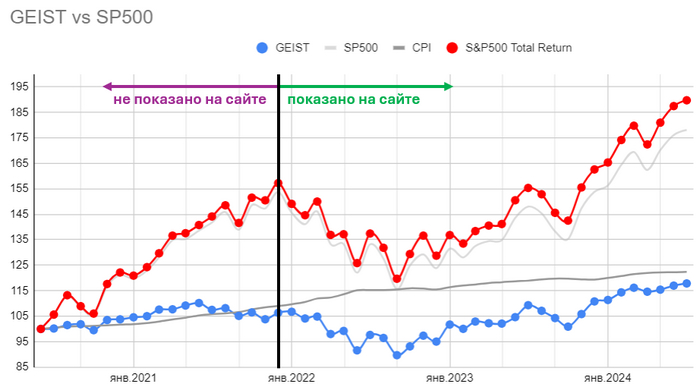

Фонд запускается. Проходит 15 месяцев — и, как вы уже догадываетесь, что-то пошло не так. Каковы результаты, спросите вы? Официально, на сайте управляющей компании, на сентябрь 2021 года данные выглядели вполне прилично. Но есть нюанс. На сайте самого фонда отчётность обрывается на мае 2021 года. За чуть меньше года — 9% и 11% доходности по двум классам активов. Напоминаю: старт фонда — 8 июля 2020 года. И вот тут начинается интересное. После мая — полное молчание. Лето, осень — тишина. Цифры больше не обновлялись. Почему спросите вы? Хороший вопрос. Ответ на него — вот на этом графике. Серый — официальная инфляция в США, накопленным итогом. Красный — индекс S&P500, который, напомню, фонд собирался обогнать. Синий — доходность фонда GEIST под управлением Мовчана и Чирковой. И всё становится на свои места.

За первые 15 месяцев индекс S&P500 вырос почти на 39%, инфляция в США за этот же период накопленным итогом составила 6,6%. А теперь внимание: результат фонда GEIST — чуть выше 5%. То есть под чутким управлением кандидата экономических наук Елены Чирковой и всей этой лондонской команды, фонд не просто не обогнал S&P500 — он отстал от него почти в восемь раз. Более того, не покрыл даже инфляцию. А это, как ни крути, означает одно: реальная доходность фонда была отрицательной. То есть по факту — убыток. Наш вердикт — провал.

Почему же такой провальный результат, спросите вы? Во что нужно было так "умудриться" вложиться в послековидный период, когда рынок рос, как на дрожжах, и зарабатывать было проще простого? Если вы стоите — присядьте. Стратегия Елены Чирковой заключалась в следующем: продавать пут-опционы на отдельные акции. Причём делалось это в момент, когда рынок бурно рос. По сути, почти весь портфель — ставка на то, что ничего плохого не случится. Около 85% средств фонда было вложено именно в продажу путов, оставшиеся 15% — это акции.

То есть, подчёркиваем: 85% капитала вкладчиков, треть из которых — граждане России, кандидат экономических наук и "профессионал с 30-летним стажем" Елена Чиркова зарядила в крайне рискованную стратегию, которая летит в трубу при первом же откате на рынке. Давайте для начала послушаем саму Елену — пусть она расскажет, чем она думала и на что рассчитывала, когда делала ставку деньгами инвесторов на путы. После этого — коротко поясним, что такое пут-опционы и почему это не инвестиции, а рулетка, когда вы их продаете без защитной позиции.

То есть смотрите, что делала Елена. Вкратце она это уже объяснила сама. И, надо сказать, ей ещё сильно повезло. Хотя, точнее — повезло вкладчикам, потому что американский рынок не рухнул слишком сильно в тот момент. Если бы он упал серьёзно — всё это закончилось бы не провалом, а катастрофой для фонда GEIST. Теперь — кратко и по делу: как работает продажа пут-опционов и почему продавать их “в голом виде” — это финансовое самоубийство, особенно если вы управляете чужими деньгами. Предположим, вы уверены, что рынок не упадёт и продолжит рост. Берём, к примеру, индекс S&P 500 со страйком 620. Вы продаёте путы, надеясь, что цена останется выше. Если цена остается выше, тогда вы просто получите премию и всё отлично.

Но если рынок падает — вы обязаны выкупить актив по цене страйка, даже если он рухнул вдвое. Потери — неограниченные, особенно если нет хеджирующей конструкции. Именно так работал фонд GEIST — 85% капитала было фактически брошено на авось. То есть вкладывать деньги вкладчиков, чужие деньги и при этом продавать путы, ну это я даже не знаю, все равно что частный дом облить бензином в лютую жару в плюс 50 градусов и пойти поставить деньги на то, что дом не сгорит, вот примерно так это выглядит. На всем этом фоне, после всего произошедшего и вот таких прекрасных и превосходных результатов, Елена нам говорит, что она научилась управлять фондом, получила опыт и решила изменить стратегию. Причем вот этот результат Елена назвала не ошибкой – они выбирали меньшее зло. И ВНИМАНИЕ, вот за этот результат, за то, что они даже не смогли обогнать инфляцию, им вручили награду.

В итоге, был проведён разбор полётов, и Елена, автор множества книжек в соавторстве с Мовчаном, решила — пора менять стратегию фонда. После таких «впечатляющих» результатов, как говорится, внезапно пришло озарение к Елене. В чём заключалась новая идея? Очень кратко — вместо самостоятельного управления активами, они решили вложиться в другие фонды. На сентябрь 2023 года в портфеле числилось 16 различных фондов. По их словам, они работают отлично и на длинной дистанции покажут доходность под 15% годовых. Причём то, что вы сейчас видите — эти фрагменты — это видео от сентября 2023 года, прошло три года с момента запуска деятельности фонда и провала с путами. Что теперь? Снова — обещания. Снова заявляется, что всё будет иначе, они обгонят американский рынок, потому что под чутким руководством Елены теперь применяется стратегия «фонды фондов». Елена, по всей видимости, наконец осознала, что такое диверсификация, и после краха с пут-опционами решила, что ну теперь-то всё будет по науке.

И внимание: повторить тот самый «уникальный» портфель, который создали Мовчан и Чиркова, по их же словам, практически невозможно. Причин несколько. Во-первых, с вами никто даже не станет разговаривать — слово «Россия» у западных фондов теперь в чёрном списке. Это забавно, учитывая, что треть инвесторов — россияне. Во-вторых, для того чтобы построить такой портфель, нужна мощная инфраструктура: зарубежные партнёры, доступ к платформам, короче целый бюрократический танец с бубном. В-третьих, нужны деньги и много. Десятки миллионов долларов. Просто чтобы повторить их набор «волшебных» фондов.

Немного терпения — и вы сами увидите, что результат у этой команды «гениев» абсолютно провален. Забегая вперёд, небольшой спойлер: у нас есть фонд, в который мы инвестируем с нашей командой аналитиков, и он не просто обогнал фонд Мовчана — он сделал это уверенно и с запасом обогнав даже долларовую инфляцию. Причём для этого не понадобились миллионы, зарубежные лицензии и цепочки посредников. Только здравый смысл, аналитика и светлые головы при этом не выезжая из России.

Прежде чем мы покажем свежие результаты фонда этих дельцов, и сравним их с показателями фонда, в который инвестируем мы — находясь, напомним, на территории России, — вы получите напутствие от самих героев этого ролика. Если верить Елене, то у них всё впереди — обогнать американский рынок они всё-таки планируют. Ну а вам, уважаемые инвесторы, остаётся поверить им на слово. Никаких гарантий. Просто доверьтесь. Они быстро учатся. Напишите в комментариях — поверили бы вы Елене после всего услышанного? Вложили бы 100 тысяч долларов в этот фонд, учитывая всю эту блистательную историю? Очень интересно будет почитать вашу реакцию — особенно от новых зрителей, в том числе тех, кто смотрит нас из-за бугра так сказать и до сих пор считает, что управлять деньгами можно только из Лондона.

Поехали. Переходим к результатам фонда. Как вы уже догадываетесь, кандидат экономических наук Елена, автор книжек и «профессиональный управляющий», всё благополучно провалила. За 4 года, на момент июля 2024 года, индекс S&P500 вырос на 90%. Накопленная инфляция в США составила 22,4%. А результат фонда GEIST, которым управляла Елена Чиркова, — всего 18%. То есть: минус 4% к инфляции, и в пять раз хуже, чем американский рынок. Таков итог четырёх лет работы фонда Мовчана и его руководителя Елены Чирковой. Теперь, в попытке спрятать масштаб провала, они начали считать доходность с июня 2023 года — даты смены стратегии. И если посмотреть на результаты на июль 2024 года, то по новому подходу: первый класс активов дал чуть больше 12,5%, третий — 14,2%. Вот такие фокусы с календарём. Не получилось за четыре года — будем считать с того момента, когда стало чуть лучше.

Смотрим, что происходит в мае 2025 года. Доходность по 1-му классу активов — 12,9%, по 3-му классу — 15,3%. Прошёл почти год и ничего не изменилось. За это время они набрали максимум ещё полпроцента. В итоге, за пять лет существования фонда Андрея Мовчана, общий результат — 18,5%, это не годовых, это всего за 5 лет. Они не просто не обогнали S&P500, они даже не догнали инфляцию в долларах. Инфляция накопленным итогом за 5 лет у нас перевалила за 25% долларовая. Отставание от инфляции у них — минус 7,5%.

Финальный вердикт: провал. Причём не только по доходности. Не забывайте про комиссии — 1,25% в год. Умножаем на 5 лет — получаем 6,25%, которые Мовчан и Чиркова забрали себе. То есть вы заплатили за то, чтобы получить доходность меньше инфляции и в пять раз хуже рынка. Общий результат — полный провал. Что делать, спросите вы? Если критикуешь — предлагай. Пожалуйста: вот фонд недвижимости, в который инвестируем мы. Стекло и железобетон. Никакой магии. Просто качественная коммерческая недвижимость. Растёт, генерирует доход и работает.

Фонд называется «Рентный доход». Позиции мы начали набирать ещё в марте этого года, и, как всегда, всю логику подробно расписывали в нашем Telegram-канале. Плюс в конце июля будем инвестировать в еще один качественный фонд недвижимости. Ссылка в описании и в закреплённом комментарии — подписывайтесь, чтобы не пропускать качественную аналитику и информацию. Далее мы дважды усиливали позиции — в апреле и совсем недавно, в июне, в преддверии экспирации в этом фонде. И какой результат? Фонд стартовал на полгода позже, чем у Мовчана — в конце декабря 2020 года. Результат, на конец 2024 года, — 24% годовых. Сюда входит и рост стоимости фонда — то есть рост чистых активов, объектов недвижимости, и дивидендные выплаты, которые идут от сдачи коммерческой недвижимости в аренду. Железобетон. В прямом и инвестиционном смысле. Только результат.

Каков общий результат? Вот таблица с официального сайта фонда — 24% годовых – это результат за 4 года. За 1-й и 2-й кварталы 2025 года было выплачено по 3 722 рубля на один пай. Пусть стоимость чистых активов почти не выросла за полгода — хотя там есть незначительный прирост, — дадим фору Мовчану и Чирковой. Берём только дивиденды за два квартала — 7,5% годовых, прибавляем их к 24% на конец 2024 года — и получаем 31,5% за 4,5 года. Вы скажете: «Но это же в рублях». Отлично. Давайте разберёмся. На 1 января 2021 года курс доллара составлял почти 74 рубля. Сейчас — 79 рублей. То есть рубль девальвировался всего на 6,8% за 4,5 года. А теперь, чтобы сразу отсечь комментарии в духе «вы берёте курс по лоям» — проведём два расчёта: один по реальному текущему курсу, и один по "удобному" курсу, которым любят оперировать российские чиновники — 100 рублей за доллар, так сказать курс потенциальной девальвации. Посмотрим, что получается в обоих случаях — и как на этом фоне смотрится «легендарный» фонд GEIST.

Первый расчёт. Берём текущий курс доллара — 79 рублей. При такой курсе Мовчан с Чирковой просто отправляются в инвестиционный нокаут. За 4,5 года рубль девальвировался всего на 7% — это важный момент. Теперь берём рублёвую доходность фонда «Рентный доход» — 31,5% и делим на 1,07 (то есть учитываем девальвацию). Получаем: примерно 29,5% долларовой доходности за 4,5 года. Это значительно выше, чем у фонда GEIST, и существенно выше, чем долларовая инфляция за тот же период. Другими словами: если бы вы вложились в этот фонд недвижимости в конце 20-го года и просто ничего не делали, вы бы спокойно обогнали долларовую инфляцию и значительно превзошли бы этих великих управляющих из Лондона.

Второй расчёт. Наши власти заявили на ПМЭФ, что "хороший" курс — это 100 рублей за доллар. Мы на нашем канале такой сценарий ожидали и готовимся к девальвации заранее. Берём курс 100 рублей за доллар. Потенциальная девальвация рубля за 4,5 года — 35,15%. Теперь делим рублёвую доходность фонда "Рентный доход" за 4,5 года — 31,5% — на 1,351, получаем: долларовая доходность — 23,3%. Что это значит? Во-первых, фонд недвижимости, куда инвестируем мы, обогнал фонд Мовчана на 5%, даже если считать по самому невыгодному сценарию, о котором мечтают российские чиновники. Во-вторых, этот результат практически совпадает с долларовой инфляцией за тот же период. То есть в реальном выражении вы сохранили капитал, несмотря на девальвацию, и обошли академиков с Лондонской пропиской. И это без "инфраструктуры", без и без комиссий по 15% за вот эти фантазии. Просто — бетон, аренда и здравый смысл.

НО, ВНИМАНИЕ. Мы это отлично понимаем, наши зрители и подписчики Telegram-канала — тоже прекрасно всё осознают. Как только ЦБ начнёт снижать ключевую ставку, а доллар поедет к сотне и выше, — тело фонда, то есть стоимость чистых активов, не будет стоять на месте — она тоже пойдёт вверх. А вместе с ней вырастут и дивидендные выплаты. Это очевидно. Но — только не для Мовчана и Чирковой. Они вам такого не расскажут. А мы расскажем. На следующей неделе в Telegram-канале выйдет эксклюзивная антиинфляционная западная аналитика: с графиками, со схемами, с пояснениями — всё как полагается, какие активы переживут инфляционные сценарий. Ссылка в описании и в закреплённом комментарии. Кому интересно — вам туда. Тут уже — как говорится, сами решайте, кого слушать: тех, кто продаёт красивые обещания за комиссию, или тех, кто показывает результат, причем бесплатно.

Третье. У Мовчана порог входа — 100 000 долларов. В нашем случае — 100 000 рублей. То есть, чтобы обогнать по доходности фонд Мовчана, нужно в 78 раз меньше денег, при текущем курсе доллара около 78 рублей. Четвёртое. Мы ещё и фору этим дельцам дали — считали и по текущему курсу, и по курсу потенциальной девальвации. НО! Когда доллар уйдёт на 100 рублей, потребуется перерасчёт, потому что вслед за девальвацией пойдёт рост стоимости активов фонда и рост дивидендных выплат. Этого Мовчан с Чирковой, очевидно, в своих презентациях не учитывают. Пятое. А теперь — нокаут. Вот скрин с нашим совокупным инвестиционным результатом.

Тут всё — включая временно замороженные активы (в основном это Гонконг). Общий результат за два с лишним года (портфель мы формировали с марта 2023-го) — +73% без учёта дивидендов. Для сравнения: S&P 500 с марта 2023 года вырос на 55%. То есть, если взять все наши активы, мы уверенно обогнали американский рынок. И заметьте — мы не просим у вас деньги, всё, что вы видите — бесплатно. А эти «гении» требуют сотни тысяч долларов, бахвалятся инфраструктурой, аналитиками, наградами и стабильно проваливаются. Вот и думайте теперь, кого слушать: аналитику с результатом или инвест-шоу с Лондонской пропиской.

Что мы имеем по итогу? Резюмируем. Имея, судя по всему, громадные ресурсы — речь даже не о миллионах, а скорее о десятках, а то и сотнях миллионов долларов, главные акторы фонда GEIST полностью провалили свою деятельность. При всех своих регалиях, с многолетним опытом, с несколькими высшими образованиями и учёными степенями — они не смогли обогнать не то что индекс S&P500 (это уже можно даже не обсуждать), они не обогнали даже накопленную инфляцию в США. Поражает не просто провал, а масштабы деятельности. Это уже не локальные инфоцыгане из России, которые собирают по 6000 рублей в месяц, обещая доверчивым подписчикам сигналы «что вырастет, что упадёт». Новые зрители могут ознакомиться с роликами на канале. Нет. Это — международные инфоцыгане, которые собирают огромные деньги с обеспеченных инвесторов, в основном — с уже выехавших россиян за границу, и предлагают управление капиталом за десятки и сотни тысяч долларов комиссии. И при этом — проваливаются по всем фронтам. Вы видели сами.

Главный вывод, который мы делаем. Даже имея ограниченные ресурсы, давайте говорить прямо — я записываю этот ролик в одном из обычных городов Российской Федерации, и, как вы видите, никаких люксовых отелей на фоне нет. Но при этом, имея мозги, как у нашей команды аналитиков, можно не просто конкурировать, а уверенно обгонять по доходности вот таких вот «гур», как Мовчан и Чиркова. Залог успеха — это грамотная инвестиционная стратегия и мозги. Мы работаем внутри России, а не в Лондоне и не в офисе с видом на Темзу.

В этом ролике мы вам всё показали: эти деятели убеждают, что повторить их набор инструментов из России невозможно. Что якобы из России получить такую доходность нельзя в принципе. Но мы — даже не повторяя их портфель, а наоборот, выбирая принципиально другие активы, показали, что это возможно. Причем сделали это БЕСПЛАТНО. У нас нет платного контента, всё публикуется открыто в нашем инвесторском клубе в Telegram. Мы доказали: зарабатывать можно и в России, и для этого не нужен Лондон, комиссии и имидж «международного эксперта». Нужны только факты, расчёты, трезвый подход и знания.

По дальнейшим планам. Если этот ролик заходит выше среднего, будет достаточно лайков, подписок — особенно на тех площадках, где вы нас смотрите, — и комментариев, мы снимаем вторую часть. В ней разберём экономические прогнозы по России от Андрея Мовчана. И да, как вы уже догадываетесь — они тоже не выдерживают никакой критики. Так что: Подписывайтесь, Комментируйте, Ставьте лайки. Помните, главная цель таких вот международных инфоцыган —доказать, что из России невозможно зарабатывать, втюхать людям идею, что только за границей возможна нормальная доходность, чтобы граждане уезжали и несли свои деньги вот таким вот дельцам. А мы работаем здесь, внутри России — бесплатно, открыто, и с конкретными результатами, даже в условиях, которые вы и сами прекрасно понимаете — тяжёлые, нестабильные, но не безнадёжные. Сегодня мы это не просто показали — мы это доказали. На фактах. На цифрах. На реальных результатах. Если хотите продолжения и вторую серию по этим забавным персонажам — всё просто: подписка, лайк, комментарий. Будет вам вторая серия.

Как мы говорим в каждом ролике — и никогда не устанем повторять: инфоЦЫГАНЕ сделают всё, чтобы затащить вас в свои платные сети. Их цель предельно проста — не ваша прибыль, а чтобы вы как можно дольше платили им абонентскую плату. Не за результат. Не за реальные доходы. А просто за доступ в их “закрытый клуб”, где вместо аналитики — слайды и фантазии. Вся их “аналитика” — это наживка. Пока вы сидите в просадке и платите за советы уровня “усредняйся”, они на эти деньги действительно усредняются… но в недвижимости. На Кипре. В Дубае. В Лондоне. Понимаете, кто в этой схеме зарабатывает? Не тот, кто платит — а тот, кому платят. Мы этот тезис повторяли десятки раз. И — ни один инфоЦЫГАН до сих пор не попытался его опровергнуть. Потому что опровергать нечего. Это и есть суть их бизнеса.

Хочешь, чтобы настоящая аналитика продолжала жарить инфоцыган по фактам? Задонать. Ссылка — в закреплённом сообщении нашего Telegram-канала. Это твой вклад в честную аналитику — без соплей, без продаж, без «экспертов из Лондона». Либералы вас просят задонатить на борьбу сами знаете с кем, мы просим задонатить на борьбу с международными инфоцыганами и либералами. Мы даём вам аналитику профессионального уровня — и с каждым новым выпуском она становится всё точнее, глубже и конкретнее. Сегодня вы сами в этом убедились. Бесплатно. Без подписок. Без “закрытых клубов” за 6000 рублей и комиссий.

Вся аналитика публикуется в нашем открытом Telegram-канале — ссылка в описании. Именно там выходит одна из сильнейших финансово-политических аналитик не только в России, но как теперь оказывается еще и в мире. У нас нет платных каналов — и не будет. Мы не продаём воздух. Наша цель — сделать рынок прозрачным, и доступным как для новичков, так и для опытных инвесторов. А главное — оградить вас от инфоЦЫГАН, чтобы вы не попались на их громкие речи и красиво оформленные вывески. Здесь — факты. Там — упаковка. Выбор очевиден.

Если досмотрели до конца — значит мы старались не зря. Ставьте лайк, пишите в комментариях, что думаете об этом «лондонском цирке», и не стесняйтесь задавать вопросы — мы читаем всё. Подписывайтесь на нас на всех площадках: YouTube, RuTube, ВК Видео — ссылки в описании. И главное — заходите в наш открытый Telegram-канал. Именно там выходит вся ключевая аналитика —24/7. Вы сами видите качество этой аналитики. Главный парадокс в том, что весь свой аналитический бред инфоцыгане до сих пор пытаются продавать за деньги. А мы делаем свою работу бесплатно — и делаем её на голову выше всех инфоцыган. Наша миссия — здравый смысл, профессионализм и реальная защита инвестора. Спасибо, что были с нами. Увидимся через неделю.

📲 НАШ Telegram-канал С ЭКСКЛЮЗИВНОЙ АНАЛИТИКОЙ: https://t.me/tradeinsider_official