Финансовые институты и ведомства финансового контроля стремятся к упрощению процесса открытия банковских счетов для физических лиц. В свежем разговоре между банками и Росфинмониторингом обсуждаются новые механизмы, которые позволят клиентам становиться членами банковской системы, минуя посещение отделений.

Согласно предложениям, выдвинутым Ассоциацией банков России, физические лица, которые уже прошли процедуру личной идентификации в одном банке, смогут открывать счета в других банках без необходимости личного присутствия. Это изменение может стать альтернативой существующим методам, включая использование биометрических данных.

Механизм, который уже успешно применяется на финансовых маркетплейсах, позволяет новым клиентам открывать счета удаленно при условии, что они прошли проверку в другой кредитной организации. Однако, существует некоторый риск, связанный с передачей этой ответственности другому банку.

Одним из главных преимуществ такого подхода является повышение доступности банковских услуг для клиентов, уменьшение времени и затрат, связанных с процессом открытия счета. Тем не менее, важно учитывать потенциальные риски, такие как возможность злоупотребления процессом идентификации или несанкционированного доступа к финансовым средствам.

Обсуждаемые изменения требуют баланса между облегчением процесса для клиентов и обеспечением безопасности и прозрачности в банковской сфере. Ожидается, что дальнейшие консультации и доработки приведут к внедрению эффективного механизма, который удовлетворит потребности всех заинтересованных сторон в этом процессе.

Подтверждение информации из поста с подтверждённого источника:

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

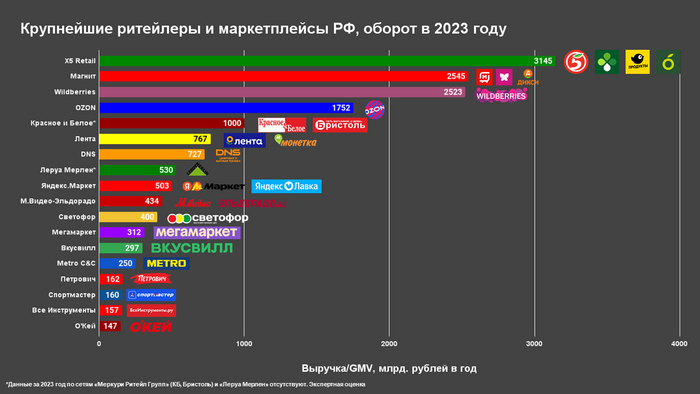

Собрал информацию по обороту (выручке) крупнейших торговых сетей и маркетплейсов. Получилась такая картинка.

▪️ Х5 и Магнит смогли удержать топ-1 и топ-2 позиции, благодаря хорошим сделкам слияния-поглощения в последние пару лет.

▪️ Wildberries догоняет, и уже в 2024 году станет либо топ-2, либо даже топ-1. Кстати, WB вышел в чистую прибыль по итогам 2023, в отличие от конкурентов OZON, Я.Маркет, Мегамаркет. Все остальные маркетплейсы по-прежнему убыточные, хотя OZON где-то на грани рентабельности сейчас.

▪️ Меркури Ритейл Групп (КБ) не публикует консолидированную отчетность, сделать выводы об общей выручке можно более-менее точно, только если свести результаты по 50+ дочерним предприятиям. Так что здесь оценка очень приблизительная.

▪️ DNS, кстати, очень рентабельные ребята. Маржа составляет 5,8%. Для сравнения, у Магнита 2,3%, Х5 2,5%, у WB 0,7%.

▪️ Капитализация компаний из подборки, не являющихся публичными, в сумме может составлять порядка 3-3,5 трлн рублей. Причем, капитализация WB может превышать 1,5 трлн рублей. С учётом целей правительства довести капитализацию публичных компаний до 66% от ВВП, некоторые из них могут испытать давление в этом плане, и в ближайшие годы выйти на биржу.

▪️ Забыл добавить сюда Fix Price. Выручка 292 млрд рублей, примерно как у Вкусвилла. Забыл про Ашан, там 226 млрд.

Продолжаю рассказ о том, как провел ревизию кредитной истории и что полезного выяснил.

Уже более полугода продолжаю эксперимент «Капитал с кредиток», в котором заработал около 30 тысяч рублей, не вложив ни копейки своих средств. Снимаю деньги с кредитных карточек и размещаю на накопительных счетах в банках с высокими ставками. Возвращаю до конца беспроцентного периода, чтобы не попадать на проценты. Таким образом и зарабатываю полностью на заемные деньги.

Начал с проверки кредитной истории. С ней было все в порядке: рейтинг улучшается, просрочек по платежам нет 👌.

Далее в отчете проверил, какие кредитные договора со мной заключены. И нашел аж три лишних, о которых не знал! Это самоуправство банков, которые подключают какие-то услуги, которые потом оказываются нагрузкой на кредитную историю. Что в итоге обнаружил.

1️⃣ «Запасной кошелек» Почта Банка.

Сначала наткнулся на договор займа от Почта Банка. Оказывается, это услуга «Запасной кошелек» аж на 1 000 руб.! 😀 Как вам идея перехватить целый штукарик до зарплаты, но при этом вам будет навязан лишний договор? Я им не пользовался, но он попал в кредитную историю лишним грузом. Конечно же, я его сразу отключил.

2️⃣ Невидимые кредитки Альфа банка

Самое интересное оказалось от Альфа Банка. В кредитной истории обнаружил аж три договора. Два из них нулевые, о которых я ни сном ни духом. Третьим оказалась моя действующая кредитка со смешным лимитом в 15 000 руб. Выяснилось, одно связано с другим.

🤷 Альфа Банк каким-то макаром навесил пустые кредитные договоры, а потом из-за них не увеличивал кредитный лимит по действующей карте. Все время удивляло, почему у меня такой маленький лимит, хотя через Альфу у меня проходят хорошие суммы, и я являюсь у них премиальным клиентом. Попытки увеличить лимит в приложении приводили к ошибке.

Чтобы все это выяснить пришлось топать в отделение. Сотрудник нашел данные пустые договора и сам удивился, почему они на мне висят. Мое предположение, что это аналог тинькоффской «Кубышки» и «Запасного кошелька» Почта Банка: на дебетовой карте Альфы тоже можно брать небольшие суммы в долг. Но у меня этот сервис был недоступен. В общем, Альфа что-то замудрила со своими кредитными продуктами, и алгоритмы попали в патовую ситуацию. 😕

Закрыл все лишние продукты. При чем полное закрытие произойдет только через 45 дней. После этого подам заявку на увеличение кредитного лимита.

3️⃣ Отключил «Кубышку» Тинькофф Банка

Многие советовали это сделать. Объясняли, что она сильно влияет на долговую нагрузку. Правда, в кредитной истории договора на нее не обнаружил. Но решил все-таки проверить эту теорию и отключил в приложении эту услугу. Посмотрим, повлияет ли на улучшение рейтинга.

👉 Цель — увеличить кредитные лимиты по действующим картам, чтобы больше средств пускать в оборот во время беспроцентного периода и как результат больше зарабатывать.

Таким образом избавился от трех лишних договоров. Надеюсь, кредитный рейтинг еще улучшится, и банки охотнее повысят лимиты в будущем.

Продолжаем эксперимент. О результатах напишу.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓ Расскажите, как используете кредитки?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.

В рамках реформирования налоговой системы Министерство финансов РФ изучит возможность внедрения прогрессивной шкалы налогообложения для физических лиц. Об этом сообщил Антон Силуанов во время обсуждения его кандидатуры на пост министра финансов в Госдуме, пишет ТАСС.

– Вопрос о прогрессивной ставке налогообложения на доходы физлиц поднимался различными фракциями. Мы рассмотрим этот вопрос вместе с другими, когда будем обсуждать вопросы совершенствования налоговой системы, — сказал Силуанов.

В то же время он упомянул о механизме субсидирования, который будет реализован для поддержки нуждающихся категорий населения. Также будут предусмотрены налоговые вычеты для малообеспеченных семей.

Силуанов добавил, что Министерство финансов подготовит ключевые законодательные инициативы, включая изменения в бюджетный кодекс, налоговое законодательство и бюджет текущего года. По его словам, эти документы станут основой для выполнения указаний президента и обеспечат парламентский контроль за их реализацией.

Напомним, ФНПР не первый год выступает за введение нулевой ставки НДФЛ на доходы ниже прожиточного минимума. «У бедных есть расходы, а не доходы. Цинично и оскорбительно брать те же 13% налога на доходы физических лиц и с Романа Абрамовича (кстати, неизвестно, он налоговый резидент России или нет), и с уборщицы тети Маши, живущей на МРОТ», – заявлял глава ФНПР Михаил Шмаков еще в 2019 году.

– Инициируемая ФНПР начиная с середины 90-х годов тема освобождения малоимущих россиян от налога на доходы физических лиц в связке с необходимостью введения прогрессивного налога уже более чем длительное время находится в числе актуальных в социально-трудовых отношениях, – сказала замруководителя департамента социально-трудовых отношений ФНПР Елена Косаковская.

Друзья, как вы уже, наверное, знаете в Москве хотят запретить строить квартиры меньше 28 квадратных метров. Вот такая удивительная новость прилетела сегодня) Правда, ограничения будут только на жилые помещения. В так называемых апартаментах по-прежнему можно будет творить все что угодно, на то они и нежилые помещения)

Значит ли это, что студии (а формально по жилищному кодексу это все равно однокомнатные квартиры) переведут в нежилой фонд или, проще говоря, они превратятся в апартаменты? Конечно, нет! Более того, владельцы таких квартир фактически сорвали джекпот. Не верите? Зря!

Теперь эти небольшие студии, превратятся в супер-ликвидный товар. По крайней мере на рынке недвижимости Москвы. Ведь таких студий больше строить не будут. Разница между 20 и 28 метрами по площади - это более 30 %. А если учесть тот фактор, что уже многие застройщики стали делать студии уже по 18-19 метров, то теперь площадь минимальной студии будет больше даже на 40-45 %! В общем, 28-метровая студия будет продаваться минимум на 25-30 % дороже. То есть купивший ранее такую студию уже в плюсе.

Только вот вряд ли многие будут их продавать, большинство оставит под аренду. Почему? А потому, что это будут самые недорогие квартиры в новых домах Москвы, которые для арендной стратегии подходят практически идеально. Продать-то всегда успеется. Это как в свое время было с комнатами в Москве, которые были "разменной монетой".

Для застройщиков, кстати, этот запрет очень и очень плохо. Многие не смогут выйти на старт продаж до отмены льготной ипотеки. Так что скорее всего такие лоты сейчас выкупят в большинстве своем, и застройщики цены на стартах продаж опять задерут(

А перед началом прочтения, хотели бы сказать, что у нас есть телеграм канал, в котором мы показываем внутреннюю систему Р2Р арбитража, подробно рассказываем о плюсах и минусах данного направления, а так же проводим эфиры и отвечаем на вопросы подписчиков

А в закрепе нашего канала ты найдёшь бесплатный мини-курс с подробным разбором ниши P2P обмена: перейти в тг

Что такое смарт-контракты токена?

Смарт-контракты токена – это программные коды, запущенные на блокчейне, которые управляют функциями токенов.

Они определяют правила и условия, в соответствии с которыми токен может быть создан, передан или уничтожен. Эти контракты автоматизируют процессы и обеспечивают прозрачность и безопасность операций.

Смарт-контракты токена это ключевой элемент в мире криптовалют и блокчейн технологий.

Их функциональность простирается далеко за простое создание токенов, и они играют важную роль в экосистеме криптовалют. Для тех, кто только начинает свой путь в этой сфере, понимание смарт-контрактов токена является необходимостью. В этой статье мы рассмотрим, что такое смарт-контракты токена, как они работают и почему они важны.

Как они работают?

Смарт-контракты токена работают на основе блокчейна, что означает, что они децентрализованы и не зависят от центральных ведомств. Код смарт-контракта хранится в блокчейне и выполняется узлами сети. Когда определенные условия, заданные в контракте, выполняются, контракт автоматически срабатывает, выполняя заданные действия.

Почему смарт-контракты токена важны?

Смарт-контракты токена играют ключевую роль в различных аспектах криптовалютной экосистемы:

Безопасность: Смарт-контракты используют криптографию и децентрализацию для обеспечения безопасности транзакций и предотвращения мошенничества.

Прозрачность: Все операции, связанные с токенами, фиксируются в блокчейне и доступны для публичного просмотра, обеспечивая прозрачность и отслеживаемость.

Эффективность: Автоматизированные процессы смарт-контрактов снижают издержки и устраняют необходимость участия посредников, что делает транзакции быстрыми и дешевыми.

Гибкость: Смарт-контракты позволяют создавать различные типы токенов и определять их параметры, что делает их гибкими и адаптивными к различным потребностям.

Смарт-контракты токена являются важным элементом в мире криптовалют и блокчейн технологий. Они обеспечивают безопасность, прозрачность, эффективность и гибкость операций с токенами. Понимание их работы и применения является ключевым для тех, кто стремится успешно взаимодействовать в этой сфере.

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей в направлении P2P арбитража: ПЕРЕЙТИ В ТГ

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.