Почему все дорожает?

В этом видео мы разбираемся в инфляции, ее видах, причинах и как государство управляет этим показателем.

В этом видео мы разбираемся в инфляции, ее видах, причинах и как государство управляет этим показателем.

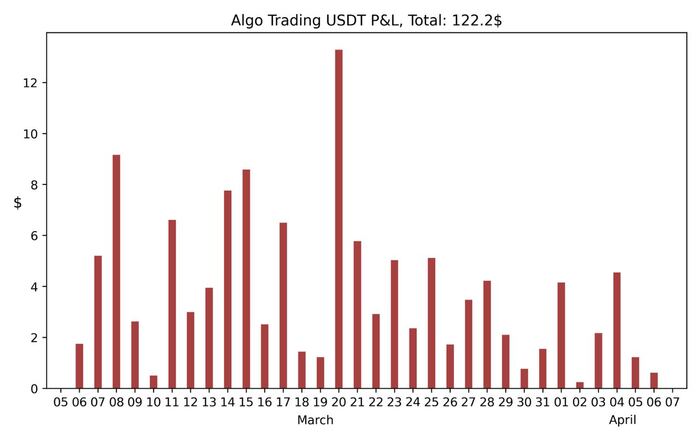

Итоги первого месяца:

По результатам: +122$ 📈

Количество сделок: ~ 520

Процент успешно закрытых сделок: 100%

Делюсь ссылкой: algo trading robot ✅

__

artydev & Co

В четверг индекс ММВБ превысил 3400 пунктов впервые с 21 февраля 2022 года! Фактически можно считать, что рынок вернулся к докризисным значениям, если, конечно, считать, что кризис возник только в феврале 2022 года, а не еще в октябре 2021 года, когда, собственно, и начался обвал рынка, а я активно шортил фьючерс на индекс РТС. Впрочем, не суть, сейчас важнее то, что происходит на рынке в данный момент. Давайте же проанализируем текущую картину в индексе и обсудим его перспективы.

График (H4) индекса ММВБ

С того момента, как индекс оттолкнулся от уровня 3260 пунктов в марте, рынок перешел к упорному росту, в ходе которого пока не было ни одного даже небольшого отката, что не может не удивлять. Однако подобные явления нередко бывают после ложного пробоя уровня, который мы как раз и наблюдали пару недель назад.

Начав коррекцию от 3343 пунктов, согласно моим предположениям, индекс вернулся к последнему сильному уровню сопротивления 3260 в качестве ретеста этой поддержки. И продавцы пытались ее пробить аж 5 раз, но каждый раз скупщики выкупали провал у 3260, не давая пробиться ниже. И вот, после известных панических событий уровень все же удалось пробить ненадолго. Однако этот пробой оказался ложным. Цена снова поднялась выше уровня и закрепилась над ним.

А это уже означало развитие сильного движения в обратную сторону, то есть вверх. Тем более, что и было куда расти, ведь ранее индекс немного не добрался до моей цели 3380 пунктов, рост рынка к которой я прогнозировал с начала марта. Соответственно, после ложного пробоя 3260 и закрепления цены выше 3300 стало весьма вероятно, что индекс на этой неделе все же дойдет до обозначенной цели в 3380 пунктов, о чем неделю назад я и предупредил.

Ранее в начале этой недели также уточнил этот прогноз роста индекса до 3400 пунктов. Как видите, к этому значению вчера цена и пришла и даже превысила его. Теперь полагаю, что эта растущая волна уже завершается. Не исключаю, что индекс еще может подняться чуть-чуть выше, возможно, к 3430 пунктам, но, в целом, рассчитываю, что примерно с текущих значений уже начнет развиваться коррекция.

Поэтому от 3390 уже начал набирать шорт по фьючерсу на индекс ММВБ, и в случае продолжения роста цены буду дальше увеличивать позицию в рамках своих ожиданий. Уровень 3400, по сути, последний еще более-менее сильный уровень, от которого может произойти большая коррекция. Так что если ее и ожидать, то именно с текущих значений и, как минимум, до 3330 пунктов.

В самом деле о возможной коррекции говорит не только индекс ММВБ, но и его ключевые акции. Как вы знаете, я регулярно анализирую три ключевые бумаги, которые занимают почти половину индекса — это Сбербанк, Лукойл и Газпром. С последним пока так ничего и не меняется. Недавно, правда, вышел отчет за 2023 год, из которого стало известно, что основной вид деятельности Газпрома — добыча и продажа природного газа — суммарно принёс компании убыток в размере ₽290 млрд после прибыли в ₽1,56 трлн в 2022 году. Впрочем, именно такое будущее этой компании описывал почти год назад, и вряд ли это было тогда еще какой-то фантастикой. Однако Газпром — это не только газ, это большая компания, и, в целом, она остается прибыльной (₽696 млрд за 2023 год), так что не исключено, что будут выплачены в этом году дивиденды, пусть и небольшие. Может поэтому акция на этой неделе и отскочила снова от последней поддержки 158 р., хотя глобально Газпром все равно остается в нисходящем тренде. В общем, мы скоро его отдельно обсудим.

А вот по Сбербанку и Лукойлу картина куда более интересная. Обе эти акции достигли верхней границы растущего канала и тоже вполне могут начать коррекцию. По Сбербанку ожидал ее еще ранее от 303 р. Она началась, и цена упала почти до 291 р., но акцию снова выкупили. Сейчас она торгуется около 306 р. также у границы канала, поэтому ожидаю продолжение коррекции к нижней границе аптренда.

По Лукойлу наконец-то полностью исполнился мой прогноз от начала февраля на рост акции к 7600 р., а также и его дополнение в этот понедельник касательно возможного роста немного выше 7700 р. Таким образом, все сошлось идеально, как предполагал в прошлый раз: индекс добрался до 3400 одновременно с ростом Лукойла к 7700 р. С текущих значений и Лукойл может снова начать коррекцию к границе аптренда, то есть к 7500 р. Подробнее эти акции мы рассмотрим уже в ближайшее время в отдельных обзорах.

Также стоит обратить внимание на курс доллара, по которому в начале следующей недели стоит ожидать резкий выброс цены из диапазона колебаний 92-93 р. Поэтому на этой неделе я уже купилсо стопом фьючерс на доллар от 92 р. в ожидании пробоя вверх ключевой области сопротивления 92.5-93 р. Как бы там ни было, в любом случае стоит ожидать сильное движение цены. Мы еще поговорим об этом подробнее в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как писал ранее, эта неделя и, пожалуй, следующая могут стать определяющими для всего рынка. Поэтому внимательно слежу за происходящим и своевременно провожу анализ текущей ситуации. Вполне возможно, что наступающая коррекция акций может оказаться гораздо больше, чем кажется. Думаю, скоро на рынке станет очень интересно. Будем наблюдать.

Спасибо, что дочитали. Всем удачи и профита!

Маса как бы спрашивает чету Нейман - где мои 11 млрд, негодяи?

Masayoshi Son с детства был суетологом. Он вырос в Японии, в семье эмигрантов из Кореи. В 70-е семья переехала в США, а Маса поступил в Калифорнийский университет в Беркли. Еще во время учебы, Маса начал придумывать способы как заработать деньги. Довольно быстро их набралось пару сотен. Одна из идей выстрелила. Маса нашел инженера, который по его заданию спроектировал карманный электронный переводчик и продал продукт компании Шарп. Ему было только 19 лет

Напомню, что это были “золотые 80-е”, когда бурно развивалась электроника, компьютеры и программы для компьютеров. Японии быстро стала мировым лидером в электронике. Но основные разработки в сфере компьютеров и программного обеспечения были в США, в Силиконовой долине. Маса быстро понял возможности и стал мостом между Японией и США. Он быстро и крупно ставил на новые тренды.

В 1995-м Маса создал венчур Softbank Technology Ventures. Главная задача - поиск компаний в сфере айти и заливка в них капитала. Уже через год Маса стал миллиардером. Кстати, одна из самых больших удач фонда и лично Масы - инвестиции в АлиБабу 20 млн, которые позже превратились в 100 млрд.

Конечно, многие инвестиции шли на уровне интуиции лично Масы. Только в 90-е было вложено 3 млрд в 800 стартапов.

Но вернемся к Адаму Нейману и WeWork. Компания быстро развивалась - привлеченные инвестиции вкладывали в аренду офисных зданий (или этажей), переделывали в коворкинги и сдавали. Раз в несколько месяцев над компанией нависала угроза - run out of cash, т.е. остаться без денег. А значит, надо было либо сокращать темпы открытия новых локаций, либо искать новых инвесторов. Конечно, Нейман выбрал поиск инвесторов. Тем более, что у него это отлично получалось. Кстати, единственный прибыльный год в WeWork был в 2012 году.

Как функционировал WeWork и другие стартапы? Есть идея, есть кофаундеры, есть первые инвесторы. Иногда компания создается и какое-то время работает на личные деньги кофаундеров. Так например Твиттер в первое время работал на деньги кофаундера Эвана Уильямса (он получил капитал после продажи другого своего стартапа). Убер какое-то время работал на деньги основателя Тревиса Каланика.

Но так долго продолжаться не может. Поиск новых инвесторов - это вопрос выживания. Повезло, если появляются первые инвесторы все-таки.

Но этого недостаточно. Далее проводят раунды финансирования A,B,C,D итд. Чем раньше инвестировал - тем больше риск, но больше и потенциальный профит. Апофеоз - вывод компании на IPO. Все причастные не только ждут IPO, но и боятся.

Ведь в этом случае компания открывает доступ к цифрам. Рассказывает, как планирует дальше расти и зарабатывать. Она раскрывается перед потенциальными инвесторами. Но цифры могут не понравиться инвесторам. Вдруг компания глубоко убыточная, а план по выводу на прибыль невнятный? А кроме того, кофаундеры теряют часть своей власти над компанией. Конечно, многие щедро себя награждают специальными акциями с особыми полномочиями в совете директоров. Но Тревису Каланику это не помогло, когда крупные акционеры решили выдавить его из Убера.

Так или иначе, но WeWork дошел до раунда Е. На этом этапе инвесторы вложили 440 млн, при оценке всей компании в сумму, которая в 3 раза больше, чем основной конкурент - компания IWG.

Но вернемся к Масе. В 2017 он создал новый фонд Vision Fund с капиталом 100 млрд. Основной акционер - правительство Саудовской Аравии (внесли почти половину), но также вложились правительство Эмиратов, Apple, Foxconn и другие. Направление инвестиций - технологический сектор.

Проблема была в том, что денег слишком много. Маса должен был вложить 100 млрд за 5 лет. Но интересных стартапов катастрофически не хватало. Поначалу, Маса скептически относился к WeWork. Да и саудиты шипели - при чем тут недвижимость? Где технологии? Так или иначе, но Адаму Нейману удалось убедить не только ушлых инвесторов из Бенчмарк, но и Масу. Подразумевалось, что WeWork будет существовать в двух измерениях. Первое - физическое, коворкинги. Второй - виртуальное, сеть облачных “рабочих мест”, которые тоже можно продавать. Суммарно Маса вложил в WeWork более 11 млрд.

Инвестиции происходили в том числе через выкуп акций у текущих акционеров. Бенчмарк продал свою долю и заработал почти 10 иксов. Адам Нейман продал свои акции на сотни миллионов долларов. Он стал богатым человеком. Вместе с супругой Адам купил несколько шикарных домов, ездил на уикенд на джете или вертолете. Но при этом не забывал рассказывать про ценность шеринговой экономики. Чем шире становился образ жизни четы Нейман, тем теснее были рабочие места в WeWork

А еще Адам делал бизнес внутри бизнеса. Например покупал здания и сдавал их WeWork на особых, выгодных для себя условиях. Или зарегистрировал несколько брендов с We, а потом продал их WeWork за 6 млн.

Но и развитие WeWork шло не так гладко. В некоторых городах рынок подходящей недвижимости был ограничен. Порой, приходилось переплачивать в 2 раза, чтобы здание досталось WeWork. Для того, чтобы заполнить рабочие места, в том числе переманить из других коворкингов, приходилось идти на демпинг. Например, предлагать бесплатные полгода аренды. Иногда на год. Нередко арендатор сидел бесплатно полгода в одном офисе WeWork, потом переезжал в другой, и тоже на бесплатные полгода. Подарки, бонусы, Happy hour щедро заливались на арендаторов. Разумеется, WeWork был глубоко убыточным. Экспансия сопровождалась расточительством космических масштабов. При этом, сотрудникам платили мало. Многие не выдерживали и уходили. В 2018-м из 10 тыс работников более половины работали менее 6 месяцев.

Кстати, коворкинг WeWork открылся и в Москве.

Опять срочно нужны были деньги. Но Маса уже конфликтовал с саудитами, которые были против дополнительных инвестиций. И 29 апреля 2019 года WeWork подала заявку на IPO.

Представленные цифры оказались неубедительны для широкой публики. Как оказалось, в последний год компания теряла $219 тыс в час. Личность Неймана выглядела сомнительна. Текущие убытки колоссальны. Планы на прибыль утопичны.

Харизматик Нейман как-будто потерял свой дар убеждать. На некоторых интервью он выглядел как под воздействием наркотиков (что скорее всего было правдой).

Как оказалось, Нейман уже продал свои акции на 700 млн и много тратил на роскошную жизнь. Предполагаемая капитализация WeWork покатилась вниз - от 47 млрд в начале 2019-го года до 10-12 млрд осенью того же года.

Адам Нейман вынужден был покинуть компанию. Впрочем, как нельзя кстати. Ведь в 2020-м ковид больно ударил по WeWork. Народ сидел на карантине и офисы опустели. Менеджменту и инвесторам не удалось удержать на плаву бизнес и в ноябре 2023 года WeWork подали на банкротство (впрочем, деятельность компании может продолжится).

Адама Неймана можно считать счастливчиком. Да, компания не оправдала надежд некоторых инвесторов (SoftBank списали около 11 млрд инвестиций). Но лично Нейман хорошо наживался WeWork и даже сейчас его капитал около 1 млрд долларов. Как оказалось, “не оправдать надежды инвесторов и расточать деньги” - это безопасно. Нейман вышел из истории почти миллиардером. В то время как Элизабет Холмс (“Терранос”) получила 11 лет тюрьмы за фальсификацию результатов по анализам крови, а Сам Банкман-Фрид получил 25 лет тюрьмы за то, что самовольно потратил деньги клиентов биржи.

А ведь фонды видели тревожные звоночки. Даже Тревис Каланик, фаундер и CEO Убер, которого ненавидила половина американских таксистов, не продал ни одной своей акции. Ибо верил в идею Убер и боролся против совета директоров, которые хотели его выкинуть из Убер за слишком глобальные планы (я уже рассказывал эту историю). Адам Нейман продал акции на 700 млн, как будто не верил в будущее WeWork и вытаскивал свой профит из компании, пока это было возможно. Впрочем, фонд Бенчмарк заработал на WeWork раз в 10 больше, чем вложил.

П.С. Все тексты пишу сам, без копипаста.

Одна из типовых мужских страшилок относительно денег и семьи - это страх обкакаться в деньгах. Потерять бизнес, источники дохода, оказаться в долгах или просто урезать расходы. Ведь это же ужас ужасный, и все будут недовольны. Статус еще, все дела. Ведь настоящие мужики никогда не теряют денег/имущества, ага, у них всегда все хорошо, семья всегда в тепле и сытости, и вообще красавчики никогда не ошибаются, так в книжках написано.

А если вдруг ты что-то делал и не получилось, и ты вынужден урезать расходы или вообще продать семейное гнездо за долги - то ты урод каких свет не видывал и вообще прощения тебе нет. Не мужик, не отец, не муж, а просто ужас. Ну а дальше начинается неопределенное мычание на тему последствий - от игр жены в молчанку и скандалов, до развода и детей-наркоманов. В общем, настолько страшно, что ошибаться нельзя.

Ну а если ошибаться нельзя, значит что? Правильно, нельзя рисковать. Будем сидеть в найме хорошо если за 500-900, обложимся ипотеками и будем делать вид, что плывем в светлое будущее. Чтобы в 55 с удивлением узнать, что рабочие места "па-пицот" закончились в пользу 35-летних, и теперь придется как-то жить на 200 долларов в месяц, до которых еще надо 10 лет подождать. Впрочем, и 500 в месяц в найме - это риск. Ведь могут подсидеть, у топов тоже свои риски, и искать работу долго. Лучше что-то попроще, чтобы всегда можно было за месяц найти замену. Точно, 150 - огонь. И лучше работа руками, чтобы без конкуренции с умными, что-то типа сварщика или водителя. Впрочем, у них тоже риски, сбить там можно кого-нить на дороге, лучше грузчиком за 55, идеально.

Бояться гнева жены, детей, родственников на пути к богатству - это как бояться отвести ребенка с кариесом к стоматологу, потому что ребенок боится уколов. Да, можно так делать, но через некоторое время проблемы накопятся и ты окажешься в той же ситуации снова, только старше на 5-10-20 лет, без сил и с еще большим числом косяков. Избегать проблемы зарабатывания денег - это не выход. Не рисковать - это 100% риск остаться без денег. Не говоря уже о том, что закармливание и создание уютного мирка - прямой путь сделать из всех родственников и детей бесполезных тепличных идиотов с завышенными ожиданиями.

Если что-то пошло не так, или может пойти не так, и жена намекает на то, что вы неудачник, и как с таким можно жить, можно немного в это копнуть и предложить сделать шаг дальше в реальную реальность:

1. Если считает, что зарабатывать много это легко и вообще элементарно - спросите ее как конкретно она предлагает это делать или предложите поменяться местами.

Вы с радостью посидите дома лет 5, распределяя принесенные ею 500, периодически спрашивая ее где же ваши семейные миллионы без вложений и рисков, и жалуясь, как нынче тяжело записать ребенка в садик через приложение. Обычно же, конечно, оказывается, что все советы заканчиваются на уровне "сделай чтобы все было и ничего за это не было" и возмущением что "если я еще и зарабатывать должна то нафиг ты мне нужен" с последующим деланием вида что ничего не было. Потому что вопрос "а нафига мне пассажир" работает в обе стороны, как ни странно, и лучше блевать от страха в каюте с кондиционером, чем плавать в шлюпке в открытом море.

2. Если намекает что где-то там есть идеальные мужики - предложите ей реально поменять мужа, вы "ее не держите на пути к ее счастью".

Только начать не с развода надо, а с поиска альтернативы - пускай зарегистрируется на сайтах знакомств, сходит на свиданки, приценится, поспрашивает как чо на рынке вообще с беспроблемными заботливыми миллионерами для женщин 27+. Скорее всего окажется, что для сайта знакомств надо фотку сделать, а у нее платья все старые, непреодолимая задача, короче.

Ну а если найдет и свалит - прекрасно, избавился от неправильного человека, скажи спасибо вселенной. Ну и через полгода-год жди обратно свое чудо - скоро она узнает что везде один и тот же геморрой, особенно у тех, кто снаружи выглядит как идеал.

3. Можете отправить ее смотреть ролики на ютуб с интервью предпринимателей постарше, которые уже не стесняются рассказывать про свои факапы 20-летней давности.

Авось дойдет что жизнь - это жизнь, а не книжка с корпоративными мифами.

С детьми - то же самое, если кажется что папка мало денег дает на развлекухи - шаурмячная у Ашота за углом всегда нуждается в официантах и посудомоях.

По жизни работает правило - лучше быть мудаком с деньгами, чем дураком без денег. Потому что все пассивные дураки, и внешние, и внутренние, считают активных - мудаками. Так что просто прими это, ты - мудак, и иди зарабатывай, гордясь статусом. А если кому-то не нравится должность пассажира на твоей лодке - пожелай им удачи в поиске лодки получше и отпусти, вот они удивятся когда окажутся в воде с веслом.

Меня часто спрашивают, стоит ли инвестировать в ту или иную акцию? Стоит ли покупать бумаги Русала, Астры или, к примеру, НоваБев (Белуги).

Когда мне задают такие вопросы, чтобы на них грамотно ответить, первым делом, я смотрю на финансовый отчёт компании, уже затем на котировки акции и график дивидендных выплат.

Но, информацию, на основе которой можно сделать вывод об эффективности и прибыльности бизнеса, можно получить именно из финансового отчёта! О нем и поговорим.

Есть много разных ресурсов в сети, где можно найти данные по интересующему эмитенту. Основным является сайт конкретной компании, например отчёт СБЕРа можно найти на сайте самого банка:

Так же, авторитетным ресурсом является Центр раскрытия информации:

Но, данный сайт сложен в восприятии и нахождении нужных данных, поэтому я использую более удобный сервис - это Смарт-Лаб:

Когда я только начинал инвестировать, для меня финансовый отчёт был непонятен. Много разных цифр, значений, определений... Но, со временем, вникнув тему и разобравшись в данных, которые отображаются в отчётах, я стал любить читать отчёты и использовать их в своей инвестиционной деятельности.

Открыв финансовый отчёт, первым делом я смотрю на следующие данные:

Чистя прибыль

Именно этот параметр показывает, что бизнес компании является прибыльным. Естественно, это значение должно быть положительным и в идеале расти год к году.

Например, возьмём отчет Татнефти:

Мы видим, что значение прибыль (млрд. рублей) растёт начиная с 2020 года.

Так же стоит отметить, что именно из чистой прибыли большинство компаний выплачивают дивиденды!

Наличность и чистый долг

Следующие параметры, которые меня интересуют-это наличность и чистый долг:

Чем больше запас наличности на счетах компании, тем более уверенно и спокойно она себя чувствует.

У Татнефти сейчас на счетах 84.1 млрд. р. Эти деньги могут быть использованы для преодоления препятствий или решения каких то задач в бизнесе, для развития бизнеса, для погашения долгов или для получения дополнительной прибыли за счет размещения этих денег на депозитах и в инвестиционных инструментах.

Чистый долг показывает, сколько должна компания по своим обязательствам за вычетом имеющихся у неё наличных денег.

К примеру, из отчёта Татнефти видим, что долг компании 22.9 млрд. р. а чистый долг отрицательный -61.2 млрд. р. Отрицательный чистый долг - это хорошо и означает, что у Татнефти есть запас денег, с помощью которого она может полностью погасить все свои долги и у компании еще останется 61.2 млрд. р (наличность 84.1 - долг 22.9= чистый долг -61.2млрд. р).

Долг\EBITDA

На этот индикатор я тоже обращаю внимание. Он показывает на сколько закредитованна компания:

У Татнефти он отрицательный, это очень хорошо и означает, что у компании нет излишней долговой нагрузки. А это важно в условиях высокой ключевой ставки и дорогих кредитов. Считается, что если этот индикатор превышает 3, то на компанию уже сильно давят платежи по кредитам и расходы на обслуживание долга.

Многие эмитенты прописывают в своих дивполитиках определенный порог этого значения, при превышении которого дивиденды урезаются или полностью отменяются. Поэтому, чем меньше значение Долг\EBITDA, тем лучше (в идеале, должен быть отрицательный).

Конечно, в финансовом отчёте множество других данных, но именно по показателям чистой прибыли, наличности и долга можно в целом понять, в каком состоянии находится бизнес компании, в акции которой мы собираемся инвестировать и сможет ли компания выплачивать щедрые дивиденды!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

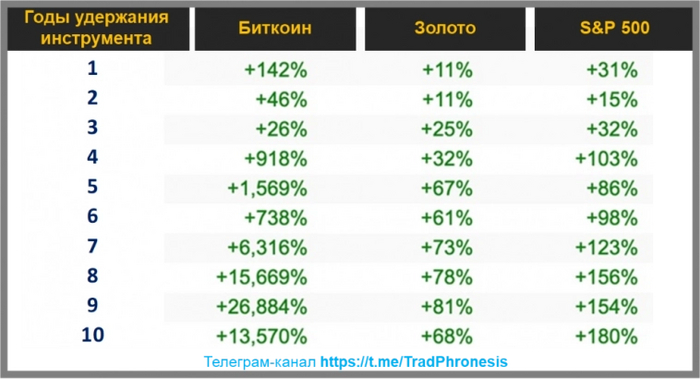

Биткойн можно признать одним из самых доходных активов в мире – практически на любом временном интервале, который вы выберете за последнее десятилетие, он приносил крайне высокую доходность (см. табл.).

В отличии от фиатных валют, таких как доллар, рубль или евро, количество биткойнов ограничено. И раз в четыре года биткойн-код автоматически сокращает новое предложение биткойнов вдвое. Грубо говоря, создатель биткоина запрограммировал сокращение вознаграждения за майнинг вдвое каждые четыре года. Это заранее запрограммированное событие называется «деление пополам» или «халвинг» (halving).

Скоро состоится очередной халвинг – 18.04.2024.

О возможности заработать 100-150% за год на халвинге подробно: https://t.me/TradPhronesis