Привет, это Франко.

Сегодня я вам покажу то, что никто не видит из вас. Наверное, когда вы когда нибудь со своим знакомым расчитывались, то чаще всего, как и все люди, вы округляли сумму. Ну рубль плюс минус, не говоря уже о копейках. Порой кассиры в РФ идут тебе на встречу и если тебе не хватает где-то в пределах рубля, то округляют в пользу покупателя (опыт магазина "Зеленый Перекресток" в Москве).

Но нет крайней необходимости в том, что бы дробить российский рубль ещё на более мелкие части, так как инфляция идёт, как и у всех валют только вверх, поэтому ... в этом нет необходимости для частных лиц. Но вот банки использующие доллар и евро, хранящийся на балансах всех банков мира ...

Тогда получается, как же называются числа, которые меньше копейки и что они представляют.

Мне надо начать с биржи, где это наглядно видно.

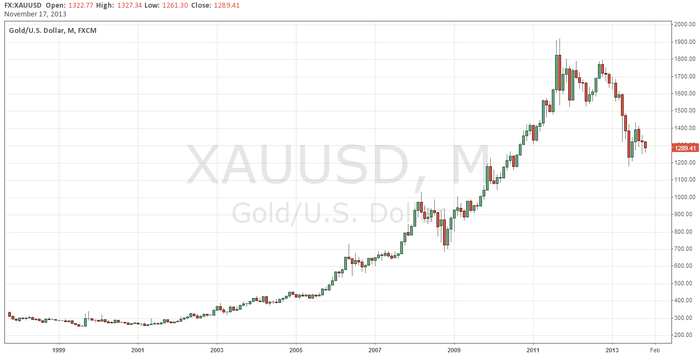

Золото, как инструмент, не имеет за собой дробных частей, типа цента или пенсов. Поэтому за ним выставлены ... пункты. Да да, это именно то, что идёт дальше копейки. Читается это к примеру так: Курс золота 1 тысяча и 40 минипункта. Если после точки основной суммы идёт только две цифры, как на этом графике.

Но стандартно, выставляется на биржевых терминалах профессионального класса 4 цифры после точки, к примеру вот так:

"1000.1548" - читается это так: Тысяча и 1548 нанопунктов.

Пункт, минипункт, микропункт и наконец нанопункт. Поэтому для удобства и читается, от самого меньшего к самому большему.

Всё это сделано для удобного счета для рынков низких коллебаний торгов, к примеру доллар США или же Евро. Так как, это считается пока самыми основными валютами мира.

Но сейчас я хотел бы поговорить не о биржевой торговле, а о том, как этим пользуются крупные мировые банки, типа Центробанков, JP Morgan Chase, DeutscheBank и многие другие в своих финансовых операциях. Поэтому, переместимся туда, где это и придумали ... на Уолл Стрит.

Первые, кто начал это использовать были Lehman Brothers Bank. Точно нельзя сказать, кто именно из экспертов начал этим пользоваться, но одно я знаю точно. Использовать они это начали после того, как поняли, что наличными деньгами мир не ограничевается по финансам.

В настоящий момент в мире насчитывается только 10% всех наличных денег, от общего их колличества, в электронном или альтернативном формате.

10% это около 15-18 триллионов долларов всех наличных денег в настоящий момент на земле. Включая рубль, франки, фунты и прочее.

Все же остальные деньги находятся в частичных резервах и прочих трюках, которые проделывают каждый день Центральный банк государства с частными банками, поскольку по закону, частные банки не имееют права хранить у себя в хранилище все деньги наличными, которые находятся у них на балансе. Это сделано с двумя целями:

1. Безопасность.

2. Избежание включения денежного станка налички (валютное смягчение).

Для того, что бы запустить такую финансовую операцию, центральному банку достаточно провести, какую либо операцию с данным частным банком. Поэтому банки, чаще всего выдают вам "электронные кредиты", как посредник от центрального банка. Просто записывая, в систему ваш баланс. И подкрепляя это только вашим договором. По факту, банк не теряет реальные наличные деньги, поскольку он выдал вам электронный кредит и позволяет, для удобства пользования, трогать наличные деньги из своего хранилища. Ведь вы не используете реальные деньги "зелёного банка", а просто вам списывают на баланс цифры, которые предоставил ЦБ им для вашего кредита. Поэтому, что бы уследить за всеми этим операциями, не достаточно центов или копеек. Ибо каждая валюта в этом мире подвержена разной инфляции, из-за разных экономических факторов. Поскольку, если банк, начнёт округлять пункты - то он просто запариться считать эти "нереальные деньги", не говоря уже о "копейках".

Рано или поздно, если не использовать пунткы, всё станет не точным, а приблизительным. Что конечно же, для любой крупной финансовой структуры полный пиздец.

Займ для любого банка от центрального, выглядит примерно так:

16.700.000.32.1749 евро, что читается: 16 миллионов 700 тысяч, 32 цента и 1749 нанопункта. Как-то так. И всё это прыгает вверх и вниз при малейших коллебаниях рынка данной валюты. Поэтому можно с увереностью сказать, частные банки берут кредиты под плавающую комфортную ставку. И уже вам выдают эти деньги под "грабительские проценты". Так что банки, как и казино - всегда остаются в выигрыше, и раззоряются из-за экономических факторов крайне редко. Чаще от махинаций.

Надеюсь, что теперь вы узнали для себя что-то новое.

Чао-Чао.