Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё плавное снижение, а значит, доходность самих бумаг растёт. Инфляционное давление ослабевает, но проинфляционные риски всё равно присутствуют (рост цен на бытовые услуги, тарифы ЖКУ в среднем вырастут на 10% в 2024 г., сверх траты бюджета РФ и курс ₽), поэтому ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворительные темпы инфляции (регулятор желает выйти на 4-4,5% по итогам 2024 г., но с такими темпами инфляция будет находиться в диапазоне 6-7,5% под конец года). Помимо этого, мы имеем заявленияЭльвиры Набиулинной:

🔔 Придётся поддерживать жёсткую ДКП продолжительное время. Пик роста цен пройден осенью 2023 г. Снижение ставки, скорее всего, произойдёт во второй половине 2023 года. Наиболее вероятно плавное снижение.

🔔 Кривая ОФЗ приобрела более выраженный наклон, рынок верит в продолжительные жёсткие условия ДКП и более низкую инфляцию в будущем.

В конце 2023 г. многие аналитики думали, что снижение может произойти под конец II квартала, теперь всё переносится на начало III, поэтому доходность немного подрастает (есть риск в том, что регулятор может и поднять ставку). На сегодня мы имеем несколько фактов о рынке ОФЗ:

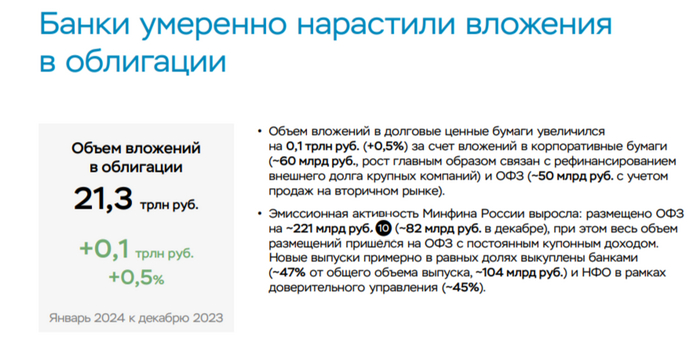

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат. Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%).

✔️ Доходность большинства выпусков подобралась к 12,5%, да учитывая, какая сейчас ключевая ставка, то доходность корпоративных облигаций и банковских вкладов выглядит предпочтительней. Но необходимо понимать, что рынок ОФЗ потерял иностранные фонды (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх), при этом по мнению большинства пик повышения ставки пройден, а значит, при понижении ставки текущая доходность будет весьма приемлемой, на это и намекает усилившийся спрос в ОФЗ.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

▪️ Линкер: ОФЗ — 52005 (погашение в 2033, с индексируемым номиналом), номинал изменяется в зависимости от инфляции

Спрос в классики был внушительным — 75,5₽ млрд, выручка составила — 37,3₽ млрд (средневзвешенная цена —83%, доходность — 12,73%). Спрос в инфляционной скромен — 12,3₽ млрд, выручка — 7,3₽ млрд (средневзвешенная доходность — 5,17%, цена отсечения — 81%). Таким образом, Минфин заработал за этот аукцион — 44,6₽ млрд (прошлая неделя — 57,9₽ млрд, всё при помощи классики). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~540,4₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 4 недели).

📌 Нынешняя конъюнктура в сегменте локального госдолга пришла в норму, учитывая, что жёсткая ДКП с нами надолго, то даже с такой доходностью в ОФЗ выгодно приобретать длинные выпуски, чтобы зафиксировать повышенную доходность на долгие годы (пару недель назад доходность в ОФЗ — 26243 составляла 12,44%, сейчас 12,76%). С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (в этом году весомые траты бюджета РФ), а это рекордная сумма сначала пандемии, то именно восстановление спроса на рынке ОФЗ поможет регулятору. При этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом.

Если спросить среднего человека, особенно старшего возраста, что такое образование в РФ и как оно устроено, скорее всего будет примерно такой ответ: в основном все учатся в школе 11 классов, потом процентов 20 худших идет в техникумы учиться работать руками, а большинство идет на бюджет на ВУЗ, процентов 20 живет в общагах потому что приезжие, получает профессию и дальше работает скорее всего не по специальности потому что куда нам столько экономистов и юристов. Еще наверняка будет что-то про великое советское образование, про бесплатность и про подработки на разгрузке вагонов.

Реальность. однако, не совсем такая как видится в агитационных плакатах позднего СССР и нытье тех, кому нравится думать что все протеряли и все катится в пропасть: - по состоянию на 2021 год 57% выпускников получили высшее образование, 43% - среднее. ВО в основном получают до уровня бакалавра, 8% выпускников продолжают обучение после получения бакалавриата - треть выпускников переехала в другой город для получения образования, в основном - в региональный центр своего родного региона. Чем выше уровень образования - тем в большей вероятностью человек переедет и тем выше вероятность что переедет не в свой регион. Выпускники из сельской местности меняют место жительства для получения образования в 2,5 раза чаще, чем городские жители. - 94% выпускников оканчивают государственные заведения - 81% учится на очном, при этом среднее образование очно получают 90%, а высшее - 75% - 57% учатся бесплатно, при этом бакалавриат бесплатно получают только 44%, причем основная масса бюджетных мест - непопулярные специальность. Все рыночные, хорошо оплачиваемые профессии - преобладающе платные. Бесплатное образование - это почти миф - мужчины чаще женщин, и сельские жители чаще городских учатся бесплатно, потому что идут учиться на непопулярные технические специальности - треть получающих ВО работают во время получения образования, половина из них работает не по специальности, 64% работают во время обучения в аспирантуре - 50% выпускников затрудняются найти работу потому что нет опыта, 41% - потому что оплата труда ниже ожиданий, 38% - из-за отсутствия вакансий - чаще всего выпускники устраиваются на первую работу в сфере торговли и автомастерские, 2/3 по итогу работают на первой работе по специальности - платники устраиваются быстрее, учащиеся на бюджете больше склонны к продолжению обучения чем к работе - по специальности устраиваются почти 100% врачей, ветеринаров, военных и музыкантов и технических специальностей. Меньше всего работающих по специальности в сфере социологии и политики - основная причина работы не по специальности - несоответствие ожиданий от работы и реальности, в первую очередь - по оплате труда - после первого года работы отсутствие стажа перестает быть значимой проблемой при трудоустройстве - процент желающих сменить работу выше среди тех, кто работает не по найму - самый высокий процент желающих сменить работу - это работающие на семейных предприятиях

Так что в целом образование сейчас - это почти пополам среднее и высшее, высшее в основном платное, треть приезжих, в основном работают по специальности но долго и сложно ищут работу потому что зарплаты ниже фантазий, а посмотреть сайты с работой до поступления никто не догадался. Всего хорошего, уважаемые выпускники.

В любом приложении по инвестициям мы можем увидеть "советы команды гуру-аналитиков" по покупке акций с впечатляющими процентами, не забывая при этом прикрыться "не является инвестиционной рекомендацией, покупай сам". Зачем делиться своим мнением на главной странице по конкретно избранным акциям, пропуская другие акций я "конечно же" не понимаю)

Поэтому решил провести следующий эксперимент. Представим, что у нас есть Петя, который имеет свободных примерно 50 000 рублей в месяц и стратегию покупать то, что советуют нам аналитики с главных страниц. Посмотрим, что ему насоветуют.

Итоговые правила:

Петя знает про диверсификацию, поэтому старается делить в равных долях, насколько возможно из-за лотов.

Лимит в 50 000 можно превысить на символическую величину.

Дивиденды добавляются к сумме и реинвестируются.

Остаток переносится.

Петя покупает исключительно акции, потому что только по ним советы есть у всех брокеров.

Лоты учитываются, поэтому могут быть перекосы по месяцам

Комиссия не учитывается, так как не связаны с рекомендациями + кроме Тинькофф, они плюс-минус одинаковые.

Что делать при исчезновении рекомендации, продавать или просто не покупать? Сам пока не разобрался до конца из-за тонкостей рекомендаций у разных брокеров, разберусь позднее.

Участники:

Сбербанк (блок "акций с высокими дивидендами", путём опроса знакомых выявил, что он вызывает больше "доверия", чем блок "акции роста" + он пестрит на главной)

ВТБ (Идеи на короткий срок)

Альфа (рекомендации от Гуру)

Тинькофф

Петя живёт в четырёх параллельных вселенных, поэтому может покупать акции по 4 рекомендациям одновременно:

Сбер:

Магнит - 2 шт. - 14096 руб.

Татнефть - 10 шт. - 6910 руб.

Лукойл - 2 шт. - 13748 руб.

Сбербанк - 30 шт. - 8250 руб.

Совкомфлот - 50 шт. - 7100 руб.

Транснефть 157 000 за штуку до сплита предлагать это конечно сильно.

Итого Петя купил акций на 50 154 рубля.

Тинькофф:

Циан - 11 шт. - 7986 руб.

HH - 2 шт. - 7008 руб.

Ozon - 2шт - 5756 руб.

Инарктика - 9 шт. - 8019 руб.

Совкомфлот - 50 шт. - 7100 руб.

Самолёт - 2шт. - 7592 руб.

Мосбиржа - 30 шт. - 6060 руб.

Итого Петя купил акций на 49 521 рубля.

Альфа:

ММК - 100 шт. - 5920 руб.

Магнит - 1 шт. - 7048 руб.

Совкомбанк - 450 шт. - 6908 руб.

АЛРОСА - 80 шт. - 5680 руб.

Сбербанк ао - 20 шт. - 5520 руб.

Мосбиржа - 30 шт. - 6060 руб.

Сургутнефтегаз АП - 100 шт. - 5695 руб.

X5 Group - 3 шт. - 7173 руб.

Итого Петя купил акций на 50 004 рубля.

ВТБ:

ВУШ - 28 шт. - 7056 руб.

X5 Group - 3 шт. - 7173 руб.

МТС - 20 шт. - 5500 руб.

En+ Group - 15 шт. - 6990 руб.

Норникель - 1 шт. - 15 950 руб.

Мечел ао - 22 шт. - 7018 руб.

Итого Петя купил акций на 49 687 рублей.

Что дальше?

Через 3-4 недели посмотрим, что получится у Пети с такими "гениальными" советчиками, насколько лютыми будут его "иксы". А как вы думаете, кто может оторваться вперёд с портфелем из таких акций?

P. S. Жопу свою я, пожалуй, тоже прикрою, всё выше сказанное не является моими ИИР тоже.

— Всё то, чего не делали с 2014 года, но сделали, работает. Вот это да. — Прибыли нашего банковского сектора — Наша экономика нагибает западные экономики — Сик мен Европы

▪️ Доля стран БРИКС в торговом балансе России за два года удвоилась и составила 40%, а расчёты с ними в нацвалютах выросли более чем в три раза — до 85% Ну это под все новости из экономикомилитари телеграм-канальчиков про ничего не будет и никто ничем кроме доллара платить не будет.

▪️ Россия обсуждает с другими странами БРИКС взаимодействие национальных систем передачи финансовых сообщений, при этом к российской платформе уже подключились 159 иностранных участников из 20 стран. Ну это под все новости, дескать да нафиг это надо, всё уже давно придумано до нас - есть же СВИФТ

▪️ ЦБ РФ ведет переговоры со многими дружественными странами по трансграничным расчетам через цифровые валюты Ну это под все новости, дескать цифровой гулаг

▪️ При создании платформы цифрового рубля ЦБ РФ уже заложил возможность ее интеграции с аналогичными зарубежными платформами Вот это да. Это что же, ЦБ думает на шаг вперёд? А то и на несколько?

▪️ Мы (ЦБ) поддерживаем применение криптовалют во внешней торговле, но законопроект, который даёт такую возможность, ещё обсуждается в Государственной Думе

Ну как-то так, дорогие друзья. Пока ничего не понимающая председатель ЦБ ничего не делала 10 лет, в стране под руководством ничего не понимающего председателя ЦБ были созданы своя собственная национальная платёжная система, своя собственная система передачи финансовых сообщений, своя собственная система быстрых платежей. И всё это внезапно оказалось востребованным и рабочим.

Жалко, что ничего не делается по щелчку пальцев. Хотя у некоторых получается. Закрыли глаза - хоп - и начало 2014. Открыли глаза - хоп - и 2024. А что происходило между - не, не видели.

В стране имеются 361 действующая кредитная организация. Из них 13 системно значимых.

Корпоративные кредиты В декабре портфель вырос на 1,8%. За 2023 - 20,1%. Значительно выше результата прошлых лет

Розничные кредиты За декабрь рост 2,9%. За 2023 - 34,5%. В 1,7 раз выше результата 2022. Потребительское кредитование сократилось в декабре на 0,1%

Фондирование За декабрь средства юрлиц прибали 5,2%. Годовой прирост - 14,7% в основном за счёт компаний-экспортёров В декабре средства населения выросли на 6,9%. В том числе за счёт авансирования январских пенсий. Годовой прирост составил 19,7%

Финансовый результат Чистая прибыль сектора за декабрь составила 64 млрд ₽, что в 4 раза ниже ноябрьского результата. Тут сыграл рост расходов на резервы (107 млрд) и операционные расходы (97 млрд). В 2023 банковский сектор заработал прибыль в 3,3 трлн ₽.

Капитал Балансовый капитал сектора в декабре вырос на 170 млрд ₽, до 14,3 трлн ₽

Ситуация с просроченной задолженностью в отечественных банках улучшается

В ноябре доля проблемных кредитов продолжила снижаться практически во всех сегментах кредитования. Частично сие, безусловно, связано с ростом самого кредитного портфеля сиречь базы расчёта. Но, к примеру, в потребсегменте были повышены стандарты выдач из-за ужесточения макропруденциального регулирования. А в корпоративном сегменте прошло урегулирование крупной просроченной задолженности.

Проблемные кредиты в корпоративном секторе составляют 5,1% портфеля. В розничном - 4,3%. В ипотечном сегменте всего 0,6%.

Под проблемными кредитами для корпоративного и розничного портфелей понимаются ссуды IV и V категорий качества, для сегментов розничного портфеля – кредиты с просроченной задолженностью свыше 90 дней

*******************************

И про наши с вами замороженные активы

Страны - члены ЕС поддержали план по выделению миллиардов евро прибыли, полученной в результате замораживания активов ЦБ России.

Из 260 млрд евро российских валютных резервов, замороженных в 2022 году, 191 млрд евро находится в бельгийском Euroclear, центральном депозитарии ценных бумаг, и приносит миллиарды по мере того, как доходы по данным ценным бумагам реинвестируются.

В соответствии с соглашением, заключенным в понедельник, прибыль, полученная Euroclear, будет учитываться отдельно и не будет выплачиваться в качестве дивидендов акционерам до тех пор, пока страны ЕС единогласно не примут решение о создании “финансового взноса в бюджет [ЕС], который будет получен из этой чистой прибыли для поддержки Украины”

Нет никаких сроков, когда должно быть сделано такое отдельное предложение. Предложение нацелено только на будущую прибыль и не будет применяться ретроспективно.

В общем, опять странные бюрократические потуги по созданию планов с планами. Слабаки, что с них взять.

*********************************

Санкции везде

Вчера неожиданно взбрыкнул CCleaner.

Сказал, что больше не желает работать в варварской Империи, воюющей со своими соседями. Не прошло и двух лет.

Ну, OKAY, сказали мы и...

Сисиклинер оказался наглым, что мы аж со стула упали.

*****************************

В экономике России происходит окончательный надрыв.

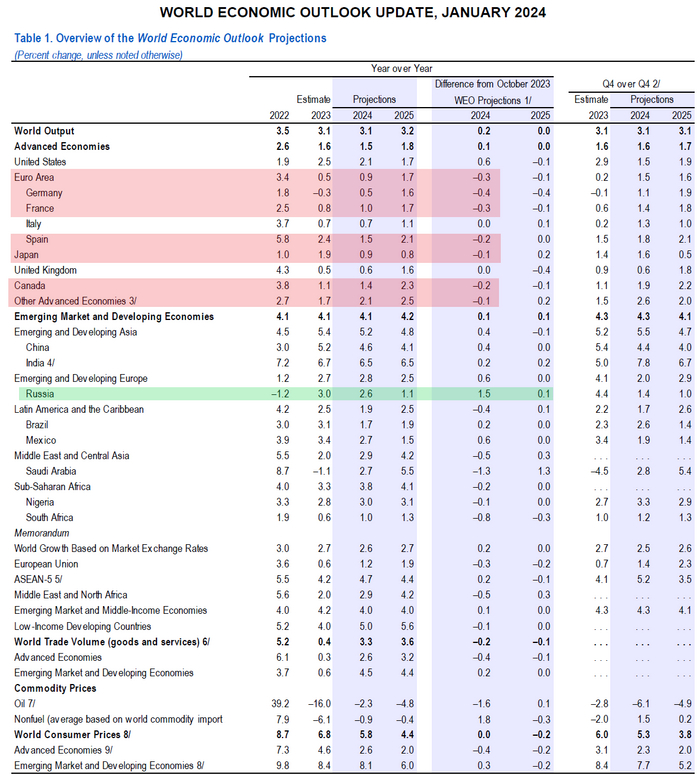

Вчера Международный Валютный Фонд опубликовал новый экономический прогноз на 2024/2025 годы. Он неутешителен. Экономика России в этом году должна вырасти на 2,6%. И это на 1,5% больше, чем ожидалось в октябре 2023.

Оказалось, что вырасти мы должны сильнее, чем такие страны, как США, Германия, Франция, Италия, Испания, Япония, ВЕЛИКАЯ, прости господи, Британия.

Больно, больно смотреть на вот это вот всё. Где обещанные « в клочья»? Сколько нам ещё ждать?

****************************************

Путин с 1 февраля поднимает цены на электроэнергию во Франции

Неполживое сми ЛеФигаро сообщает, что начальник французской экономики Бруно Ле Мэр сообщает, что счета французов с 1 февраля вырастут от 8,6 до 9,8%. Кому как повезет. Общий же рост за два года составил 44%.

«Позвольте мне, кстати, напомнить, что если цены на электроэнергию взлетели до небес, то это потому, что Владимир Путин, друг мадам Ле Пен, напал на Украину и поднял цены на электроэнергию и газ", - обозначил виновных гражданин Ле Мэр. «Они несут прямую ответственность за это", - добавил он.

В очередной раз стало приятно и тепло на душе от того, что мы живём в самой лучшей стране на свете, которая управляет процессами во всех остальных странах. Но всё-таки хотели бы напомнить главному экономисту Франции:

Ещё в сентябре 2021 уровень годовой инфляции во Франции превысил пиковые значения 2018 года. К концу 2021 он улетел практически в небеса. Ну по сравнению с предыдущими годами. А в марте 2022 вообще затуземунил. При этом так называемая базовая инфляция, т.е. инфляция без учёта энергии еды был в два раза ниже. Исходя из формальной логики можно сделать вывод, что цены на энергию резко возросли ещё до начала проведения СВО. А значит главный экономист Франции лжец?

Сервис Statista говорит нам, что резкий подъём цен на энергию начался в февраля 2021 года и уже к ноябрю 2021 достиг 21,9%.

Ну если французам даже на таком коротком историческом промежутке накладывают в панамку, то, очевидно, мы имеем дело с рыбками Гуппи. Моргнул глазами - и всё - чистый лист.

*************************************

Сидим тут с Шольцем, перемигиваемся, смеемся.

📉 ВВП Германии в IV квартале ожидаемо сократился на 0,3%

Экономика Германии в четвертом квартале 2023 года сократилась на 0,3% по сравнению с предыдущими тремя месяцами, говорится в отчете немецкого росстата, представившего предварительные данные.

В годовом выражении и с поправкой на число рабочих дней сокращение ВВП составило 0,2%.

***********************************

Кстати, там прям все над Германией смеются. Ну мы с Шольцем, понятно, тоже.

Знаете, какое погоняло нынче у немцев в Европе? «Больной человек Европы». Да-да, так и говорят. Сик мен.

Ну а что, говорят, смотрите сами - в Гишпании экономика в 4 квартале выросла на 0,6%. В Португалии вообще натурально туземун на 0,8%. Даже, пишут, Италия, и та умудрилась в рост. А немцы умудрились в отрицательный рост.

Сик мены.

**************************************

📉 Сводный индекс делового и потребительского доверия в еврозоне в январе понизился до 96,2 пункта

Индекс доверия в промышленном секторе в январе понизился до минус 9,4 пункта с минус 9,2 пункта в декабре, в сфере розничной торговли - до минус 5,6 пункта с минус 5,4 пункта, в строительном секторе - до минус 4,3 пункта с минус 3,4 пункта. В сфере услуг индикатор вырос до 8,8 пункта с 8,4 пункта.

Индекс потребительского доверия в еврозоне в уходящем месяце опустился до минус 16,1 пункта с минус 15 пунктов месяцем ранее.

Короче, ситуация как-то не очень в целом. Не радужно что ли. Не влажно.

******************************

Слушайте, тут позавчера топ из Нацбанка Украины гражданин Николайчук пожаловался, что "Постоянный отток с Украины средств населения в категории "Путешествия" составил за 2022 год $20 млрд, а в 2023 году - $18 млрд". Он уточнил, что "с апреля 2023 года и по сей день с украинских банковских карт за границей расходуется $35 млн в сутки".

Слушайте, ну я вот прям знаю, как помочь гражданину Николайчуку решить проблему. Просто надо переговорить с Visa и MasterCard, чтобы они прекратили обслуживание своих карт, выпущенных банками Украины. И вуаля! Они вот совсем недавно так уже сделали. В общем, умеют и практикуют.

********************************

И закончим сегодня волшебной метаморфозой

Джейк Салливан, сентябрь 2023: «Сегодня на Ближнем Востоке спокойнее, чем было за последние два десятилетия»

Антон Моргунов, январь 2024: “Мы не сталкивались со столь опасной ситуацией, как та, с которой мы сталкиваемся сейчас во всем регионе, по крайней мере, с 1973 года».

Дорогие друзья, в силу "Особого порядка" тут не все можно написать и назвать своими именами, посему приглашаю вас на свой экономико-познавательный канал, где ад и Израиль — MarketScreen Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Ну и, конечно, смело жамкайте кнопочку "Поддержать". Это богоугодно и духоскрепно.

В этом материале мы посмотрим на самые интересные графики, которые описывают происходившую в 2023 году вакханалию на американском фондовом рынке: почему аналитики банков оконфузились с прогнозами, где прячется рецессия, и как 7 крупнейших тех-компаний стали более влиятельными, чем целые страны.

Джерому Пауэллу в прошедшем году пришлось заведовать процессом скорее обратным, чем привычный «MONEY PRINTER GO BRRR» – думаю, парню было немного некомфортно...

Есть такой западный блогер – Чарли Билелло. Раз в год он выпускает подборку самых интересных финансовых графиков по итогам года (речь, конечно, в основном про США) – для всех, кто интересуется инвестициями и кайфует от любопытной инфографики, это must read. Так что, если вы читаете на английском, то рекомендую посмотреть его последнюю публикацию 2023: The Year in Charts в оригинале; для всех же остальных я подготовил подборку избранных картинок с моими комментариями ниже. Поехали!

Что ожидали от рынка в 2023-м…

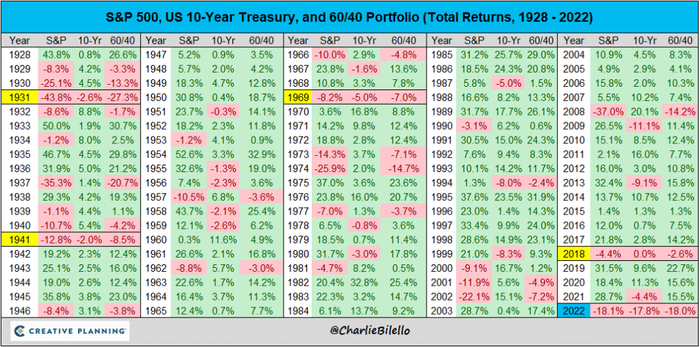

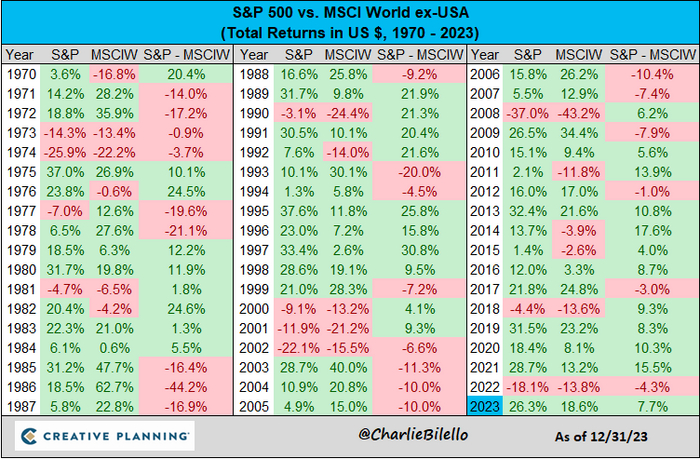

Для начала давайте вспомним, с каким настроением инвесторы заканчивали 2022 год. А было оно весьма печальным: и акции (S&P500), и облигации (10-летний госдолг US Treasuries) одновременно упали аж на 18%. При этом для акций это получился худший год с 2008-го, а для облигаций – дак и вообще, худший за всю историю наблюдений. Короче, было больно!

Глядя на такие расклады, в конце 2022-го чуть ли не все инвесторы одновременно ожидали, что в следующем году в экономике США непременно нагрянет рецессия (а кто-то вообще полагал, что она на тот момент уже наступила, просто данные еще аккуратно посчитать не успели).

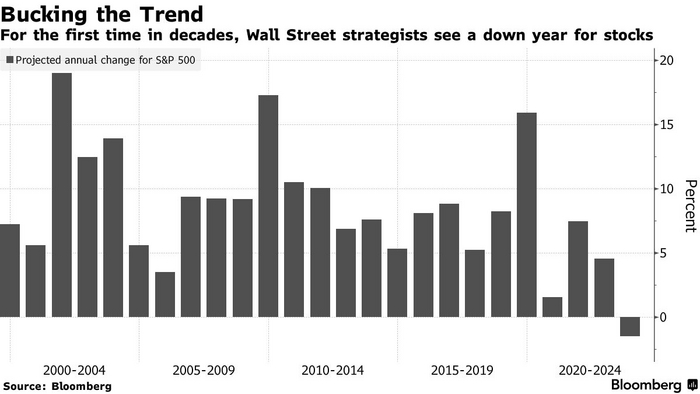

Даже аналитики из топовых инвестбанков в дорогих красивых костюмах были уверены, что падение рынка акций продолжится в 2023-м. Вообще говоря, это весьма нетипичная штука: такие банковские прогнозы за последние 25 лет всегда были в среднем исключительно оптимистичными. Но вот на 2023 год «волки с уолл-стрит» внезапно спрогнозировали просадку…

…и что случилось на самом деле

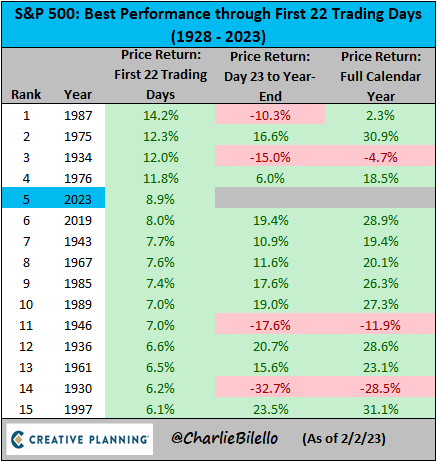

Однако, в январе 2023 года S&P500 внезапно стрельнул вверх сразу на 9% – это был пятый лучший старт года для рынка акций за последние 95 лет.

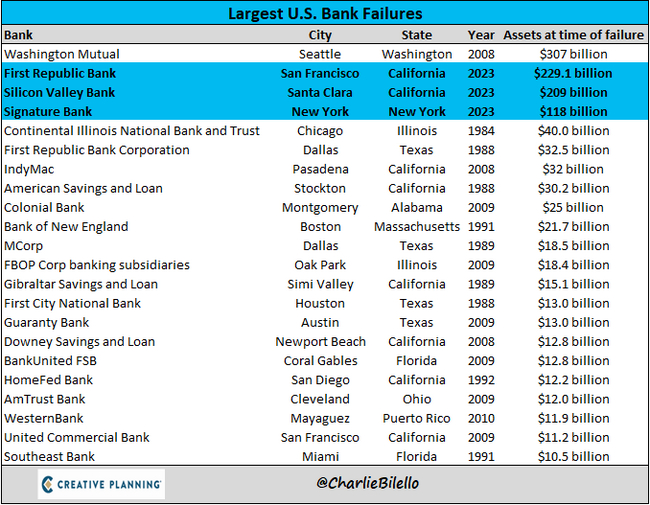

Правда, потом (в марте 2023-го) в американском банковском секторе начались проблемки: из модного банка для стартаперов Silicon Valley Bank попытались вынуть за один день аж $42 млрд, и он красиво накрылся медным тазом (суть произошедшего я разбирал подробно вот здесь).

Вслед за ним схлопнулись еще парочка немаленьких региональных банков: First Republic Bank и Signature Bank. В табличке ниже показано, что, вообще говоря, это были второй, третий и четвертый крупнейшие банковские крахи в истории США – по совокупности активов сложившихся банков 2023-й год превзошел даже печально известный 2008 год!

Но, как ни странно, ни в какие серьезные последствия этот банкопад не перерос (в отличие от того же 2008-го): ФРС США быстренько подсуетились, пообещали всем вкладчикам всё вернуть из своих (чтобы остановить панику), наладили каналы оперативной финансовой помощи самым болезным банкам – в общем, разрулили ситуацию.

Что делал Федрезерв США в 2023 году

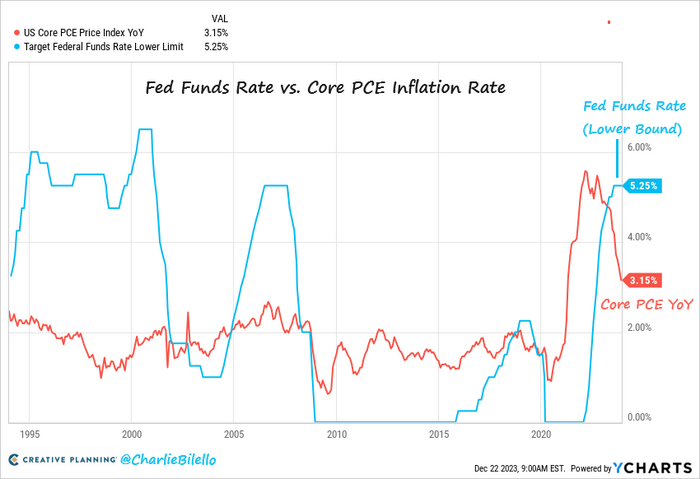

Когда началась заварушка в 2008 году (Глобальный Финансовый Кризис, вот это всё), ФРС изо всех снижали ставку процента, чтобы поддержать рынки и экономику. А в 2023-м они занимались ровно обратным: продолжали повышать ставку, чтобы задушить клятую инфляцию.

И к концу года таки дотащили ставку до 5,25–5,50% – что более чем на 2 процентных пункта выше, чем текущая инфляция в США (3,15%).

Это, конечно, строго положительно сказалось на доходностях консервативных инструментов: просто припарковав баксы в короткие трехмесячные казначейские векселя (US Treasury Bills), теперь можно заработать аж 5,4% годовых – такой щедрости мы не видели с 2000 года!

Да и по более длинным облигациям будущие доходности подросли до вполне приличных уровней, которых мы не видали последние лет 15 (почему это хорошо для инвесторов – подробнее писал вот здесь).

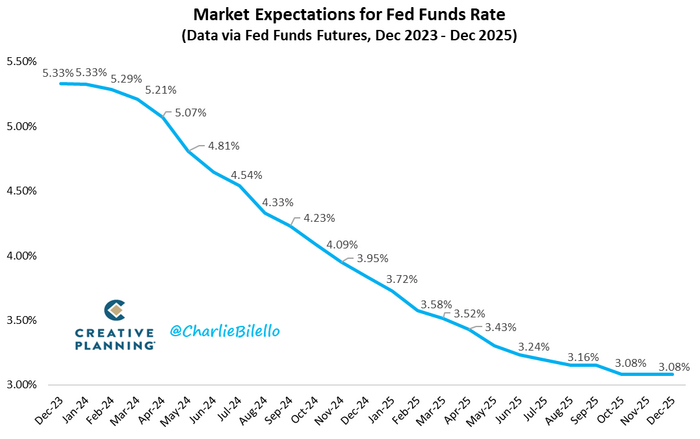

Что касается дальнейшей траектории изменения ставки ФРС – то тут рынок ожидает, что она плавно начнет снижаться уже в 2024 году. (Правда, если вы думаете, что рынки очень хорошо умеют такие штуки угадывать, то вы ошибаетесь.)

AI, пацаны, всем AI, и пусть никто не уйдет обиженным!

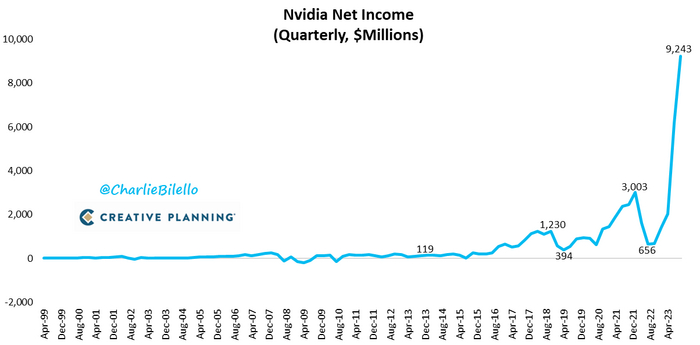

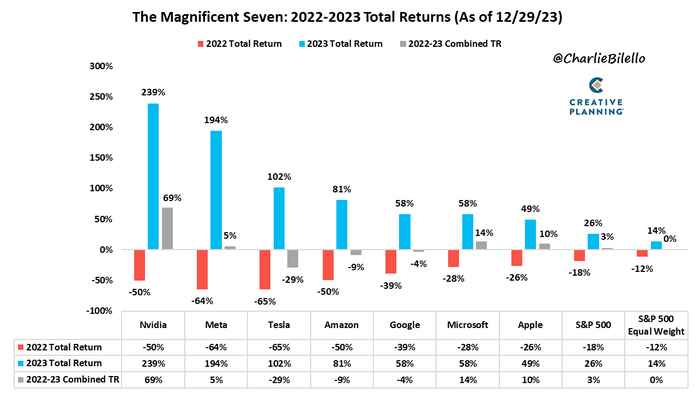

2023 год стал, безусловно, годом прорыва нейросеток в масс-культуру. Больше всего такой золотой AI-лихорадке обрадовались парни из Nvidia, которые производят лопаты чипы для вычислений. В 2022 году квартальная прибыль этой компании составляла около $650 млн – а уже в 2023-м этот показатель достиг аж $9,2 млрд!

Глядя на такие нажористые результаты, инвесторы от души закупились Энвидией: ее акции увеличились в цене за год почти в два с половиной раза, а сама Nvidia вкатилась в пантеон биржевых компаний с капитализацией свыше 1 триллиона долларов.

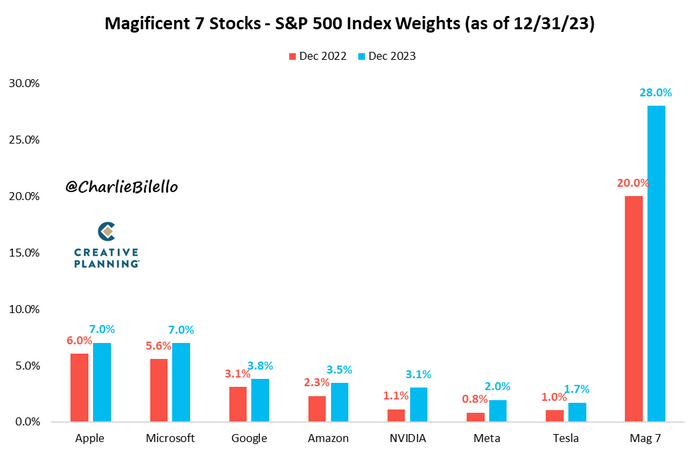

Вообще, весь 2023 год фондовым рынком США безраздельно властвовала так называемая «Великолепная семерка»: семь крупнейших технологических компаний, которые ловчее всего смогли примазаться к AI-тренду (ну или просто бурно восстановились после серьезных просадок 2022-го).

Все остальные акции в S&P500 (кроме этих семи), если честно, росли совсем не так бодро. В результате Великолепная семерка теперь занимает аж 28% от всего индекса.

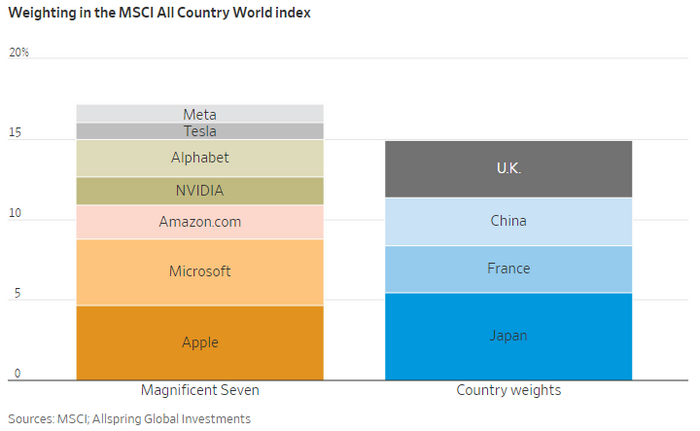

Fun fact: если сложить капитализацию всех этих семи «эплов-гуглов-микрософтов» – то она окажется больше, чем совместная капитализация целых страновых рынков Японии, Франции, Китая и Великобритании!

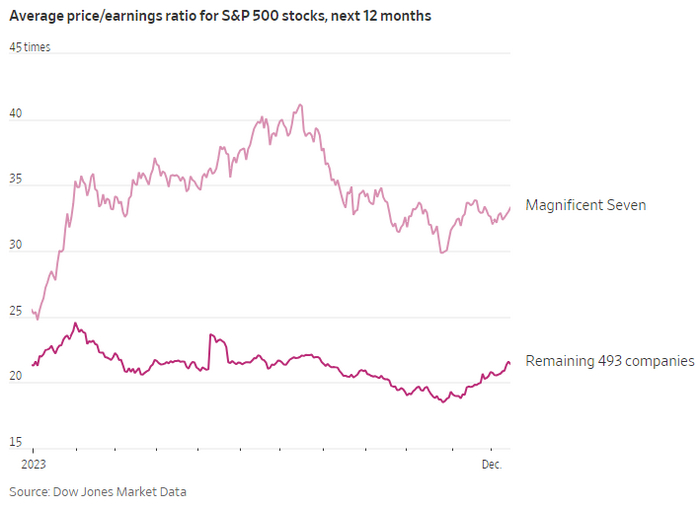

Стоит ли говорить, что средний P/E (соотношение цены акций к прибыли компаний) этих семи тех-гигантов составляет около 33 – существенно выше, чем примерно 22 для всех остальных 493-х фирм в индексе. (Это, конечно, само по себе еще не означает, что Великолепная семерка «ужасно переоценена».)

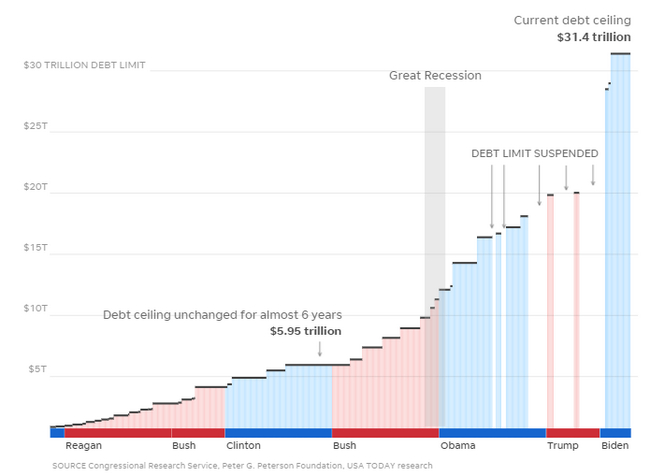

А что там с госдолгом?

Если вы помните, в 2023-м был определенный скандалец с очередным поднятием потолка госдолга США. На текущий момент его дотянули аж до $31,4 трлн – серьезная цифра!

Как пишет Чарли Билелло: «Говорить, что правительство США расходует деньги как бухой матрос – это оскорбление для матроса. Ведь он хотя бы: а) тратит свои, а не чужие деньги; б) прекращает, когда у него кончаются деньги!»

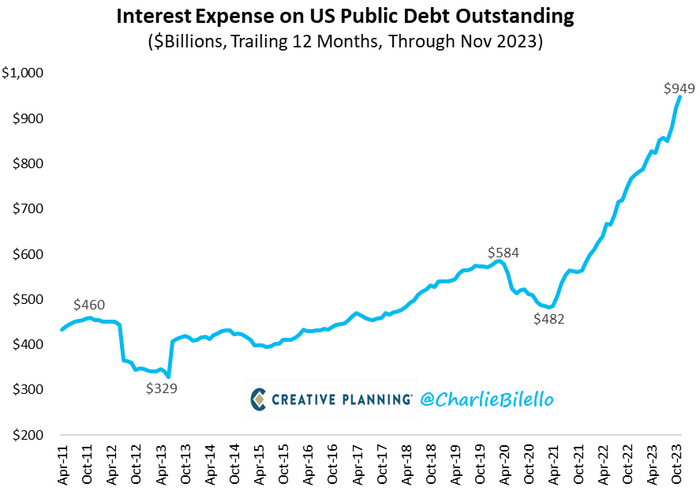

Вот вам еще для контекста размер годовых процентных платежей по обслуживанию американского госдолга (в миллиардах баксов). Как говорят криптаны – «To the moon!». Ежегодные процентные платежи на триллион долларов там, похоже, не за горами.

Неуловимая рецессия и рынок недвижки

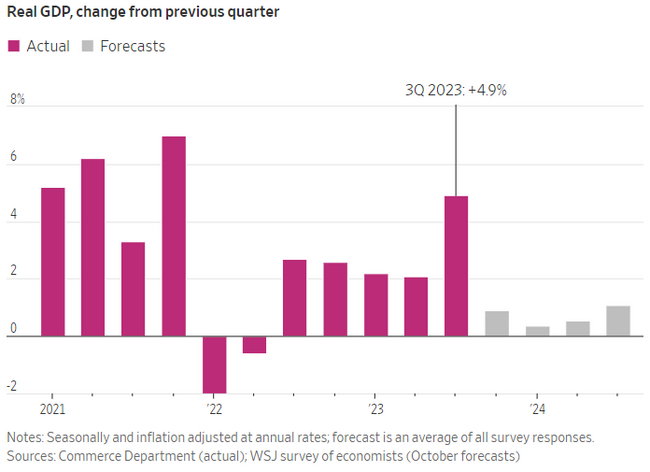

Помните, мы тут чуть раньше обсуждали, что большинство инвесторов в начале 2023 года были уверены, что рецессия в США наступит на днях (а может быть, даже раньше)? Так вот: с этим как-то не сложилось. Американская экономика стабильно росла, а в 3-м квартале дак и вообще выдала недюжинный рост +4,9% (в годовом выражении). Такие дела!

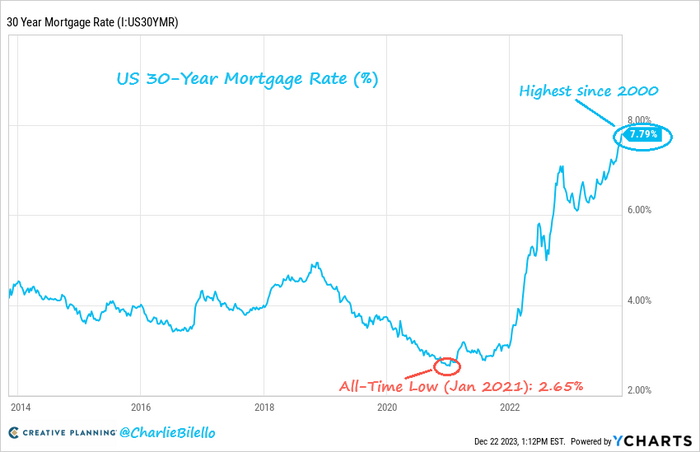

Зато ставки по 30-летней ипотеке выросли с рекордно низких 2,65% в январе 2021-го до рекордно высоких (с 2000 года) 7,79% в конце 2023-го. Где-то на этом месте в прерии Айдахо утирает слезу простой американский парень по имени Джон – скорбя, что ему недоступна льготная айтишная ипотека в рублях под 6%…

В результате таких раскладов, доступность выставляемых на продажу домов в США для людей с медианной зарплатой (с учетом возможности взять ипотеку) снизилась до всего 16% – а еще в 2020-м было 45%.

При этом цены на жилье, несмотря на сверх-дорогую для Штатов ипотеку, и не подумали падать: индекс цен на недвижку продолжил бодро расти. Просто дома продавать почти перестали (да и новые строить не торопятся).

Так всё-таки, как там дела у обычного американского Джона?

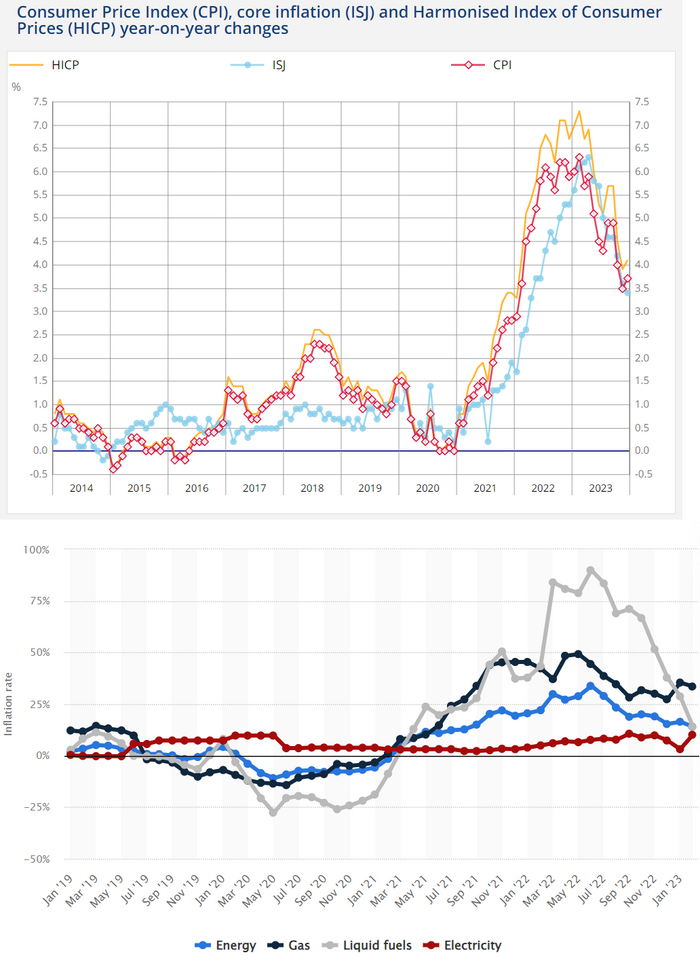

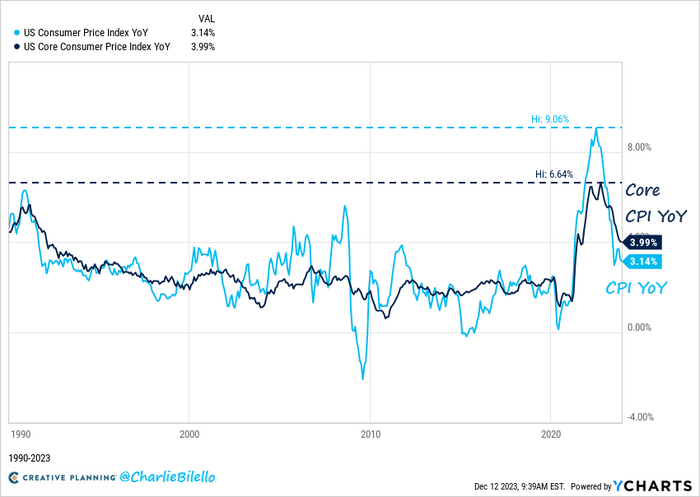

Как и в России, типичный американский Джон пристально следит за ценниками в магазинах (и, конечно, тоже не верит официальным данным по инфляции). Тем не менее, по официальным данным, инфляция в США в 2023 году снизилась с пика в 9,1% до текущих 3,1%. Так называемая базовая инфляция (core inflation – без продуктов питания и топлива/энергии) остается на уровне 4%, что в два раза выше цели ФРС.

Но там во всём виновата стоимость проживания: ее в США считают хитрым методом – путем опроса населения «а за сколько вы были бы готовы сдать в аренду недвижимость, в которой вы сейчас живете?». Такой метод приводит к тому, что вклад стоимости жилья в расчет инфляции проявляется с существенным отставанием от динамики рынка недвижимости. Если смотреть на цены без вот этого «жилого» компонента – то текущая инфляция как будто бы составляет всего 1,4% годовых.

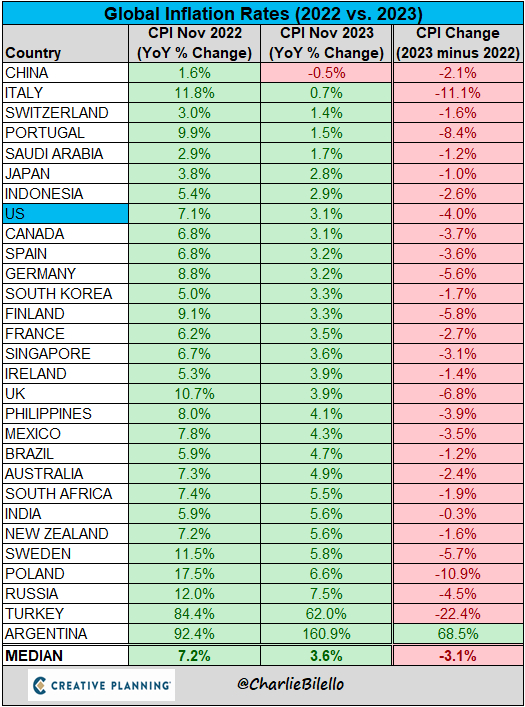

Кстати, инфляция в прошедшем году падала прямо-таки по всему миру. Только аргентинцы отличились, нарастив ее с 92% в 2022-м до 161% в 2023-м. Ну ничего, у них там сейчас новоизбранный Локо-Милей порядок наведет – наконец, заживут!

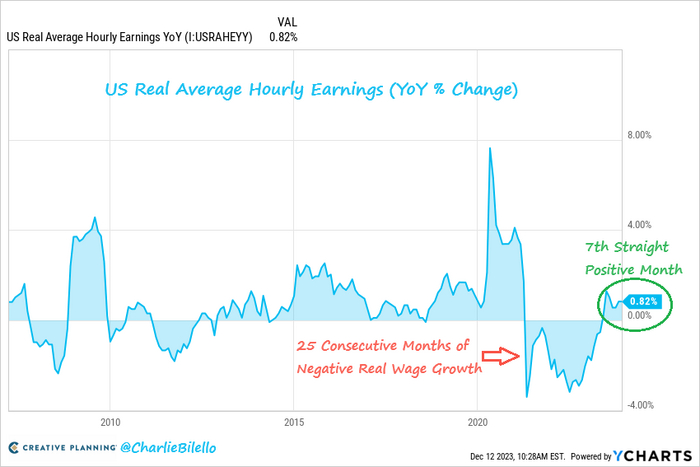

Так что там в итоге с житьем-бытьем простого янки-Джона? У него всё нормалек: реальная зарплата в Штатах (с поправкой на инфляцию) растет уже седьмой месяц подряд – что гораздо приятнее, чем когда она падала предыдущие два года. (Справедливости ради, надо заметить: темпы падений ранее были гораздо более впечатляющими, чем текущий рост.)

Как завершили год финансовые рынки?

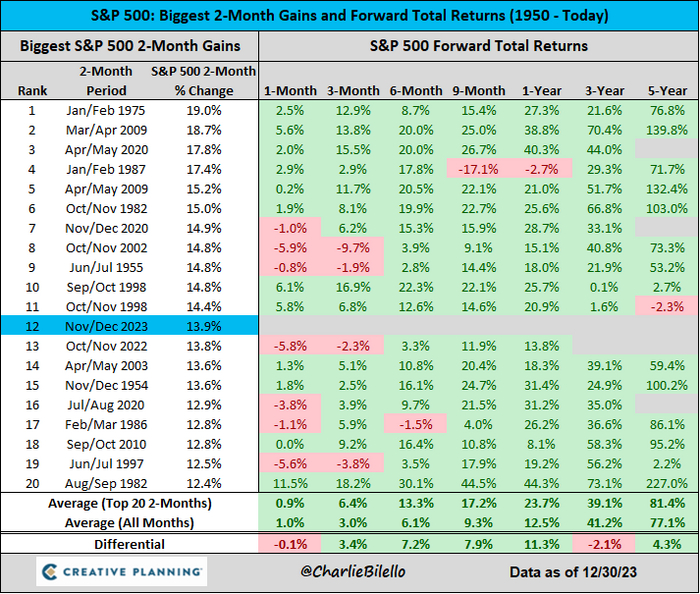

В ноябре-декабре рынок акций S&P500 бодро рванул вверх на 14% – это 12-й по скорости двухмесячный рывок за последние почти 75 лет. Если посмотреть на историческую статистику, то во всех остальных двадцати случаях самых крупных двухмесячных рывков, на протяжении следующего года рынок акций показывал весьма хорошую доходность (только в 1987-м подкачал, но всего на –2,7%).

Короче, американский рынок завершил год в дамках с доходностью +26,3% – обогнав остальные развитые страны без США, которые прибавили всего 18,6%. Вообще, последние 14 лет американский рынок крайне стабильно по большей части леопардовыми темпами обгоняет остальной мир. (Но это не значит, что такая картинка продолжится и дальше: в начале нулевых Штаты, наоборот, весьма серьезно sosnooley 6 лет подряд аж на ~10% каждый год.)

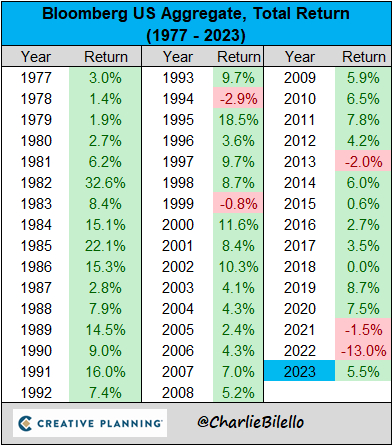

Совокупный американский рынок облигаций тоже поднапрягся и завершил год с хорошим плюсом в 5,5%. До этого были крайне печальные 2021 и 2022 года – и в середине 2023 года тоже был неиллюзорный шанс завершить год рекордной чередой из трех падений подряд (но в конце года все инвесторы вдруг резко поверили, что ФРС сейчас начнет разворачивать ставку – и на рынке облигаций случилось нажористое ралли).

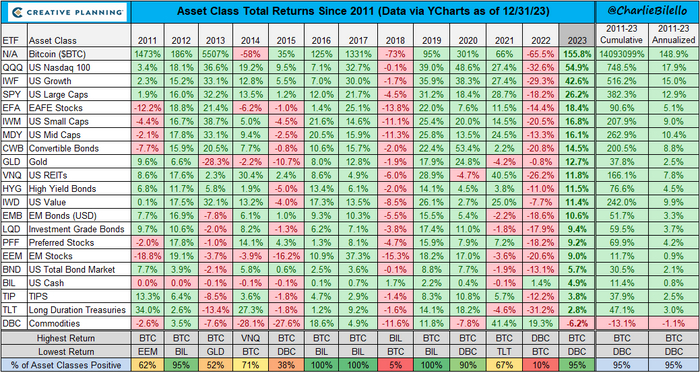

И, наконец, сводная мега-таблица результатов всех основных классов активов:

Я прямо вижу, как автору таблицы пришлось расширять колонку в Экселе, чтобы вместить накопленную за 12 лет доходность Биткоина в размере 14093099%. =)

Вообще, из таблицы выше бросается в глаза, что рынки стали на редкость скоррелированными между собой. У нас с вами достаточно близко случилось два года, когда единообразно падали вообще ВСЕ классы активов (2018 и 2022). И каждый раз за этим следовал год, когда, наоборот – крайне бодро зеленело и росло вообще всё, куда можно было вложить деньги.

На этом всё, если вам понравились графики – рекомендую подписаться на email-рассылку Чарли Билелло, он там каждую неделю рассылает всякое интересное в таком же стиле. А про итоги 2023 года на российском фондовом рынке я вкратце писал вот здесь.

Немного не в тему блога. Наткнулся на забавный эксперимент. Тут исследователи нашил пару состоятельных доноров которые перераспределили 2 миллиона долларов США из своего состояния в виде денежных переводов в размере 10 000 долларов 200 людям.

Шикарный экспонат Краснодарского музея

Результат, однако, неожиданный. Оказалось, что предварительно зарегистрированные анализы дают причинно-следственные доказательства того, что денежные переводы существенно повышают уровень счастья среди людей с разным экономическим статусом по всему миру.

Понятно, что исследователи пытались с умным видом ответить на важный философски и экономический вопрос о равном перераспределение ресурсов и как это способствует счастью людей. НО у меня есть к ним один вопрос касаемо выборов получателей переводов:

Я ни на что не намекаю, но 100р тоже способны сделать человека счастливее)