Пи.. пи.. дастры

А номер определяется как 900!!!

А номер определяется как 900!!!

Наблюдательный совет Сбербанка рекомендовал выплатить по итогам 2023 года дивиденды в размере 33,3 рубля на одну обыкновенную и привилегированную акцию, заявил журналистам глава кредитной организации Герман Греф.

В совокупности объем дивидендных выплат акционерам составит 750 млрд рублей, что составляет 50% от чистой прибыли банка за прошлый год. Греф отметил, что это рекордная сумма дивидендов за всю историю банка.

Годовое собрание акционеров Сбербанка пройдет 21 июня в заочной форме, реестр акционеров для получения дивидендов закроется 11 июля.

Аналитики прогнозировали выплаты Сбербанком дивидендов за 2023 год в размере чуть выше 33 рублей.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

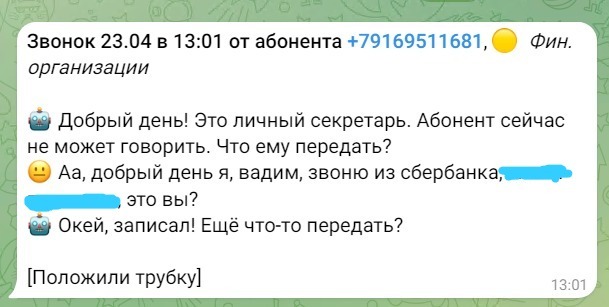

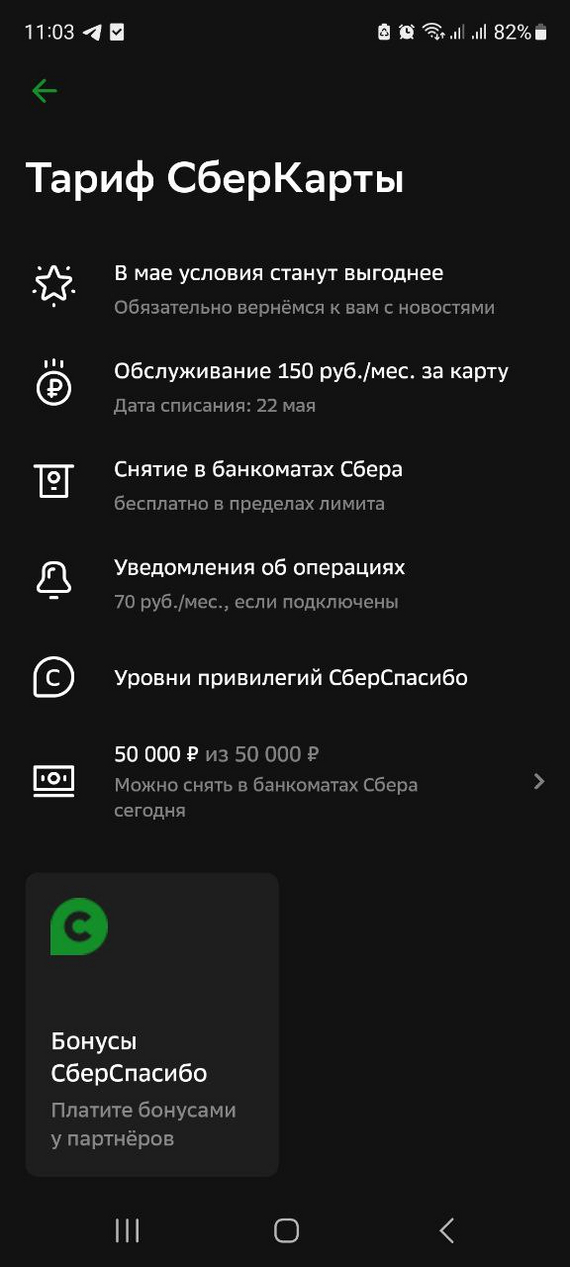

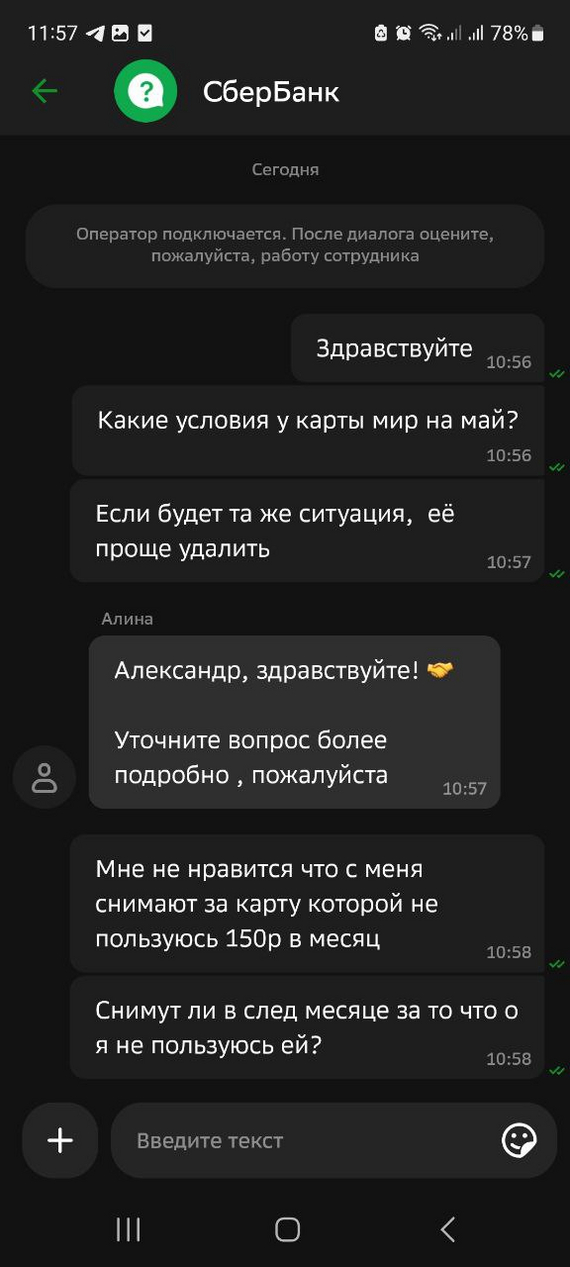

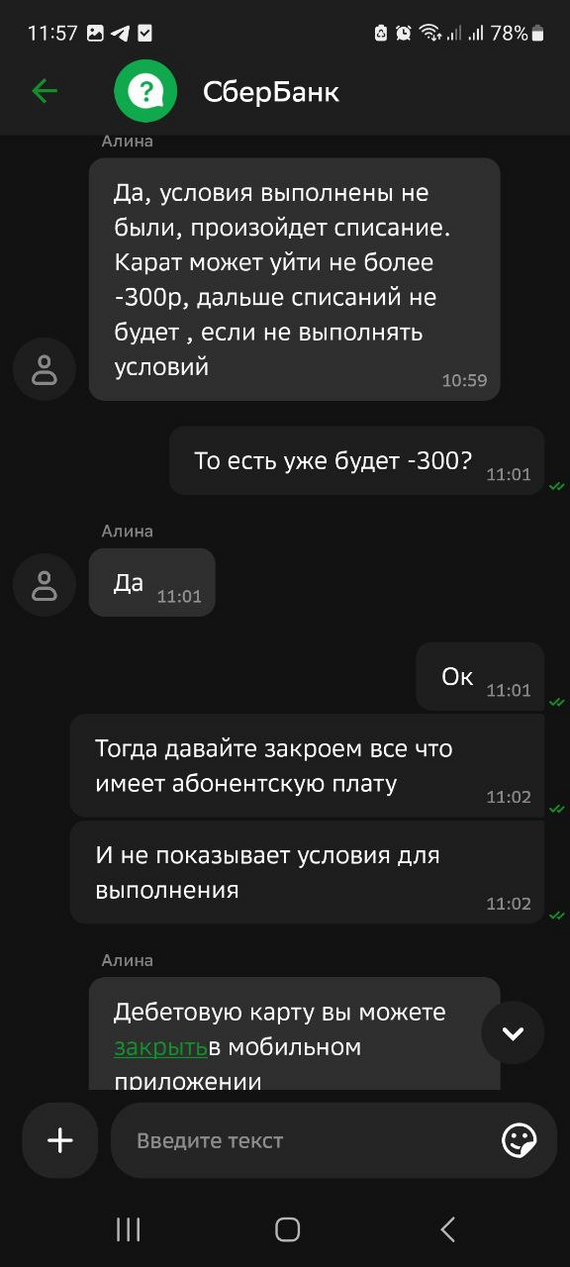

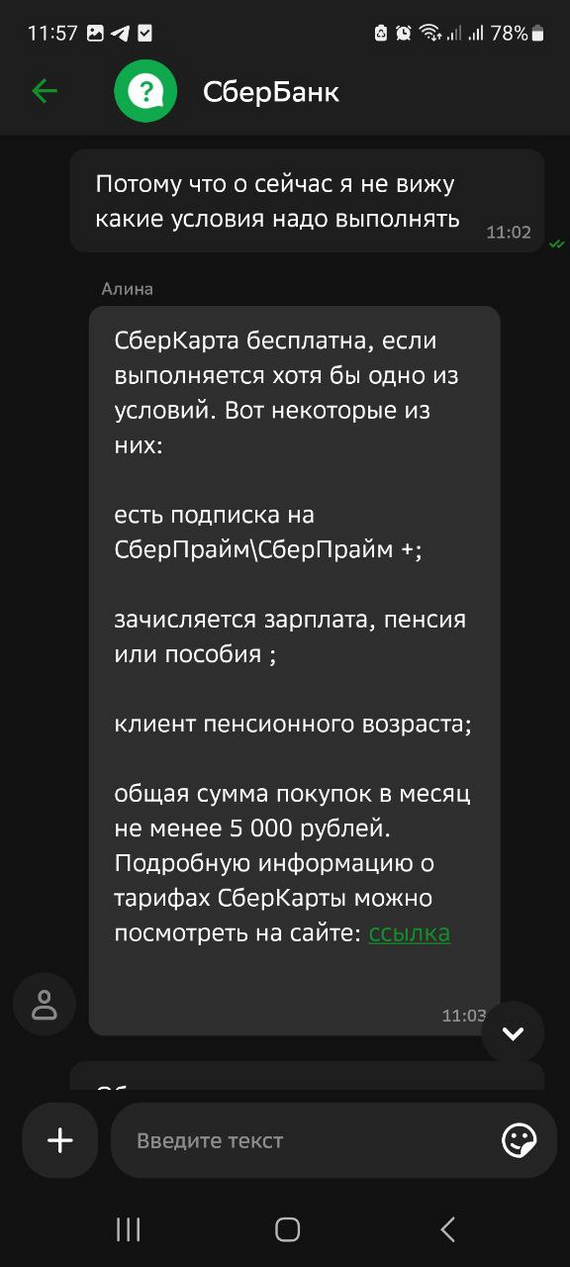

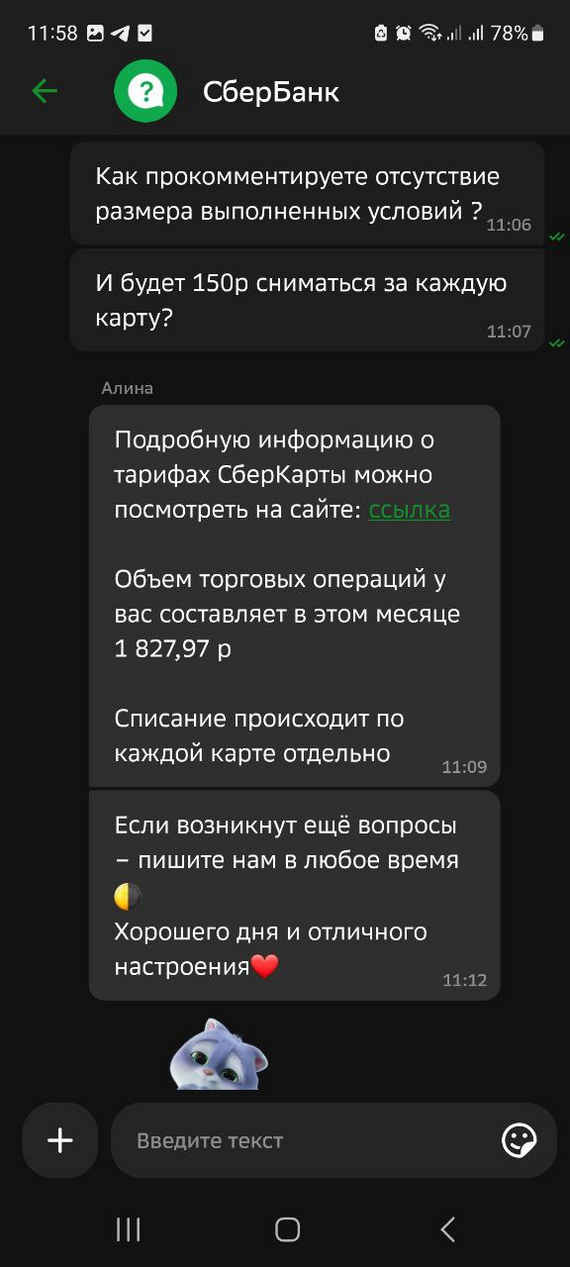

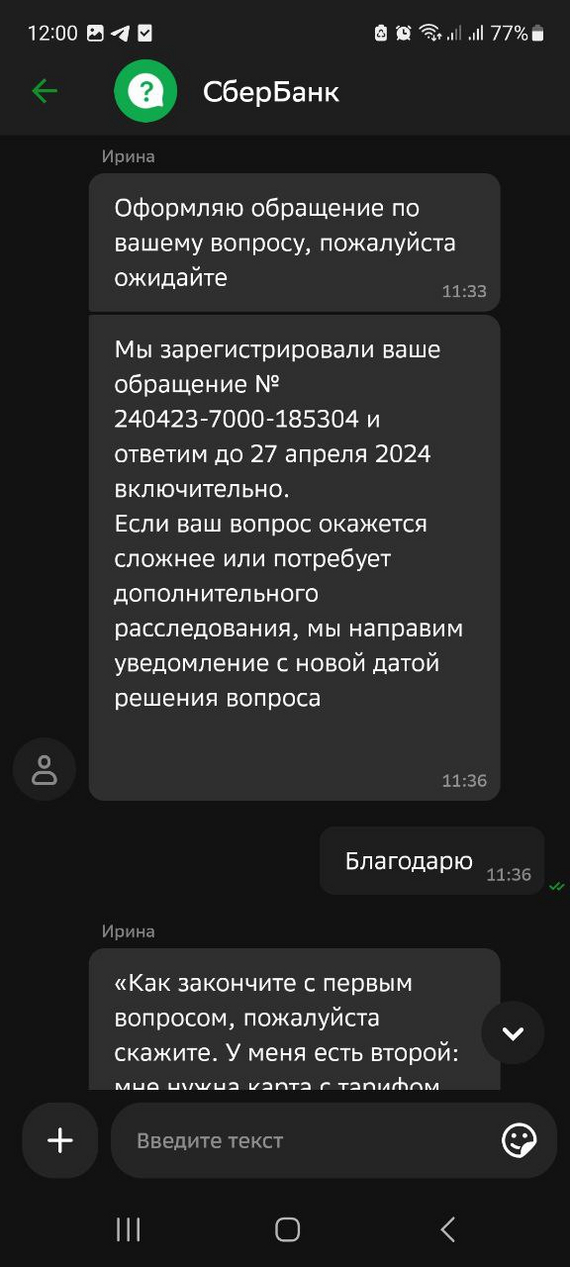

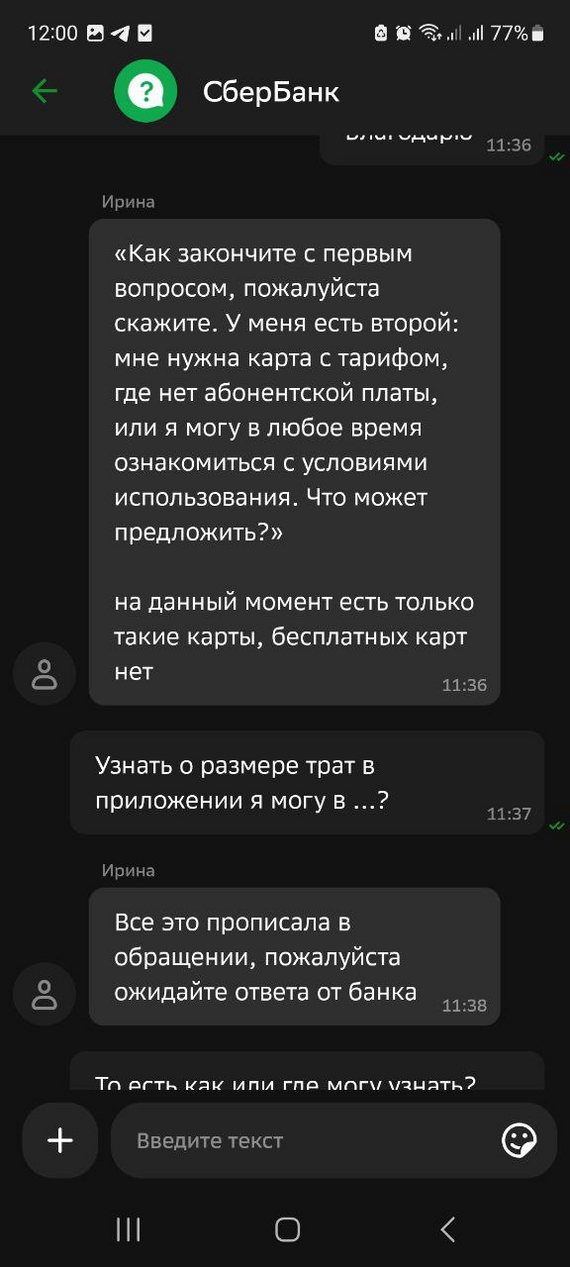

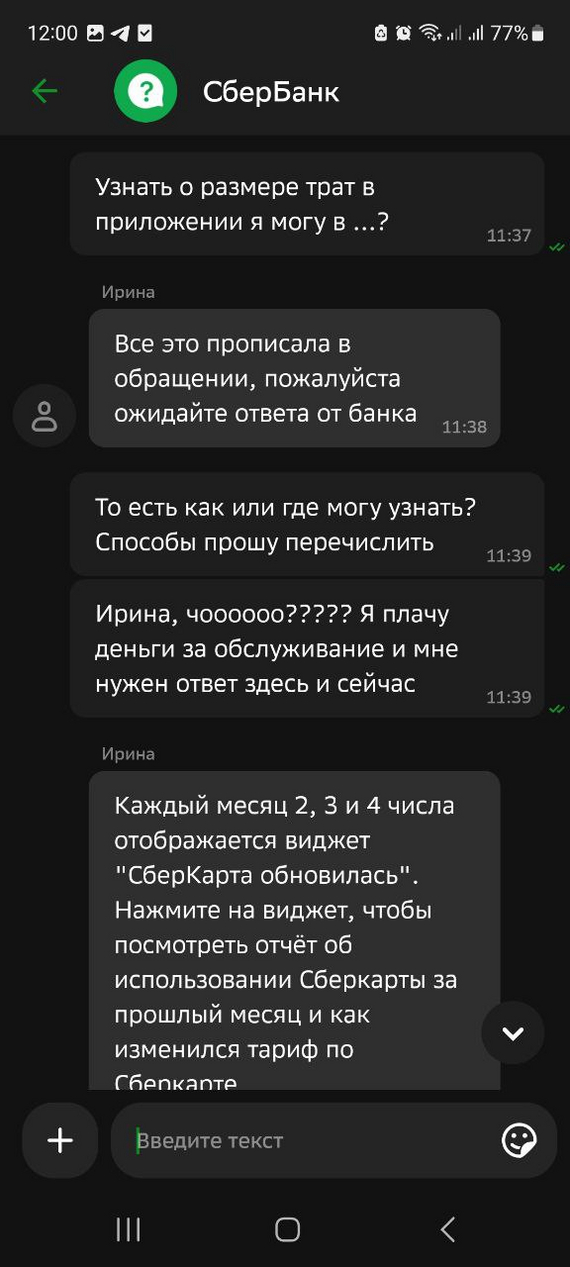

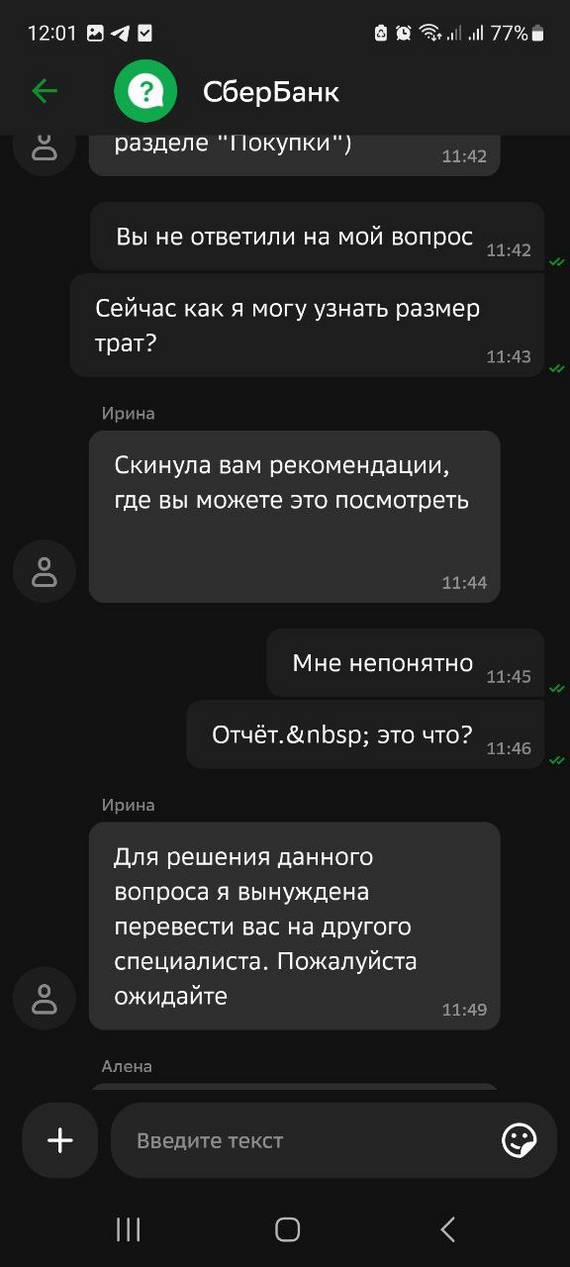

Столкнулся с проблемой - снятием за обслуживание. ну ок, возможно и правда стал реже пользоваться картой, поэтому так. Удивился сильнее, когда узнал, что за каждую сберкарту с меня будут снимать по 150р, если условия не выполнены. Т.е. каждый день должно быть по 20к на каждой карте. Приикооольно...

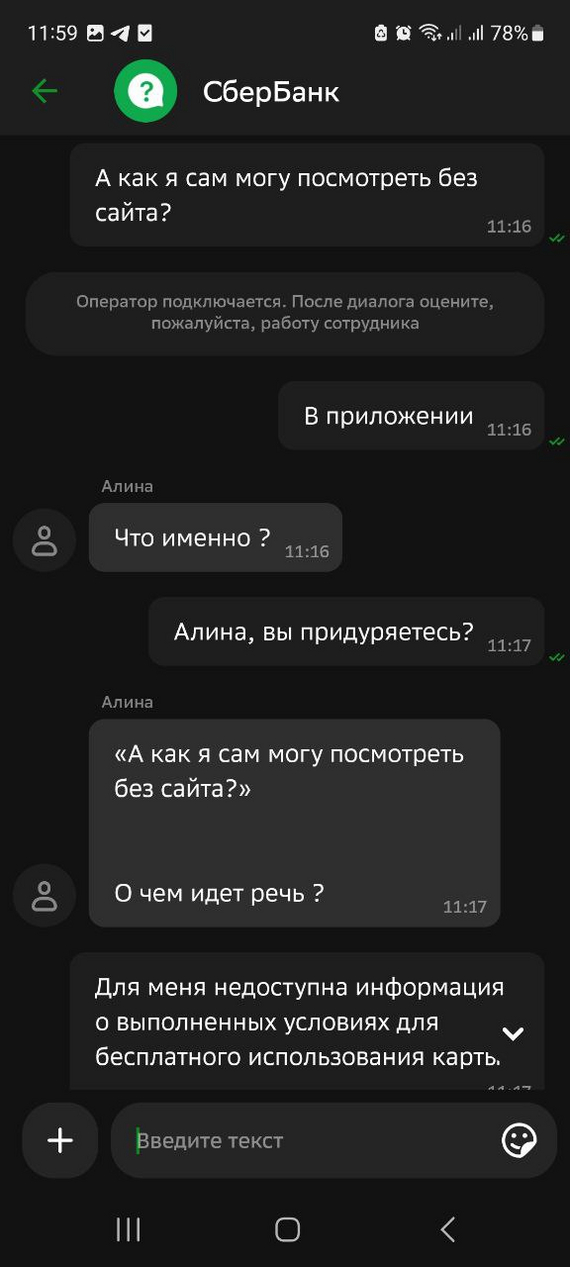

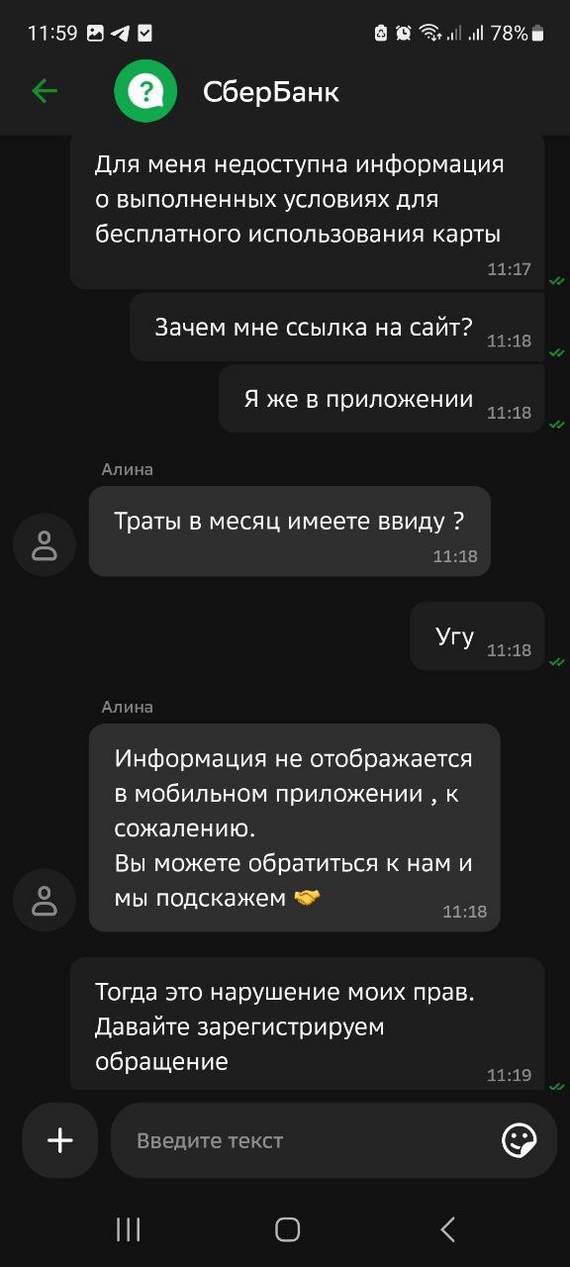

начинаю смотреть условия, а там хлоп, и ничего нет про траты в месяце.. Вот это прикол )) а дальше начинается интересное!

Начинаю общаться со службой поддержки... а там вообще ад.

(кратко для тех, кто не хочет смотреть скрины) Первый сотрудник сапопрта проговорился, что нет такой возможности смотреть в приложении, надо обращаться к ним. Второй сотрудник кое-как зарегала мое обращение, дала рекомендации. Когда я попросил пояснить билиберду, переключила на третьего.

@Sber, это что с вашей стороны, нормально? когда клиент должен выполнить условия, но не может узнать о ходе их выполнения?

ну и наивный вопрос: как-то можно привлечь сбер к ответственности? Я конечно снова напишу на них жалобу, но результат.. в прошлый раз кое-как компенсировали вред купоном. А тут просто глаза на лоб лезут от маневров..

Upd. Сбербанк компенсировал. Благодарю за это, но конечно уровень Тех службы..

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

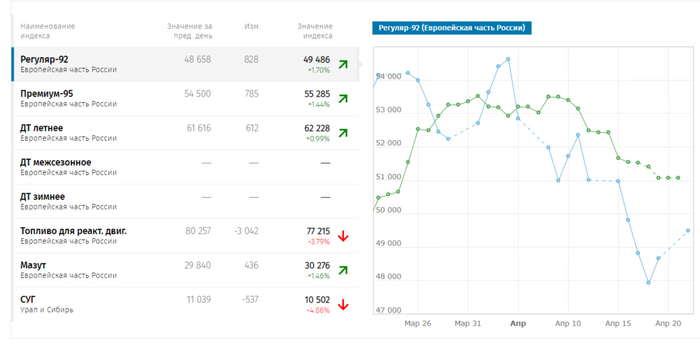

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

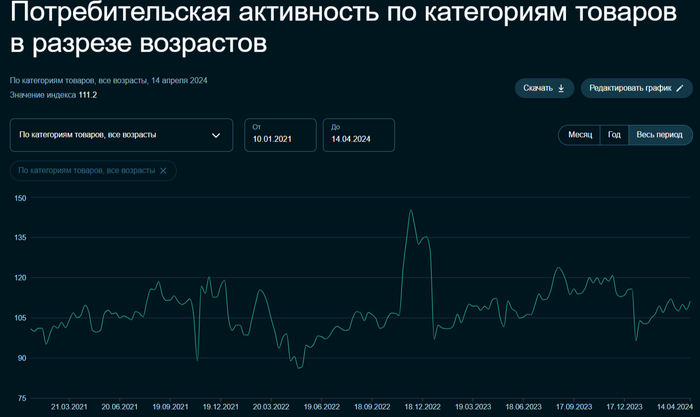

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

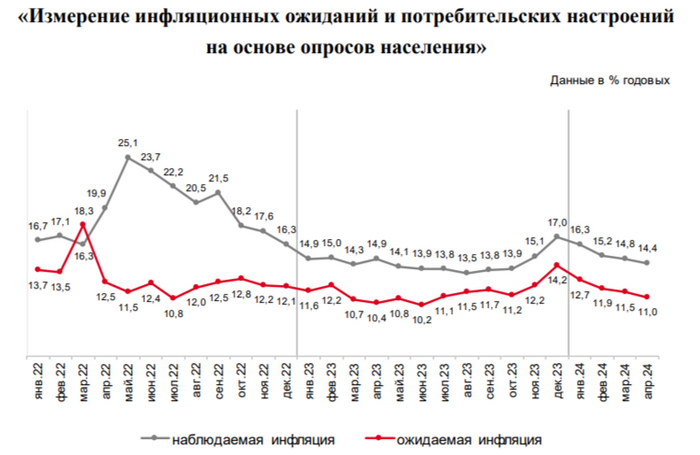

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

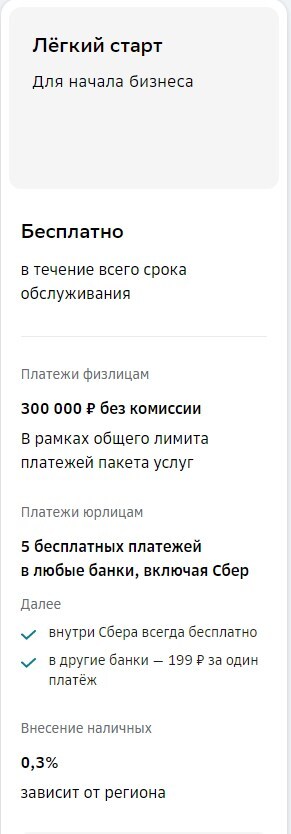

Вот опции тарифа сбербанка: сегодня я столкнулся с подвохом.

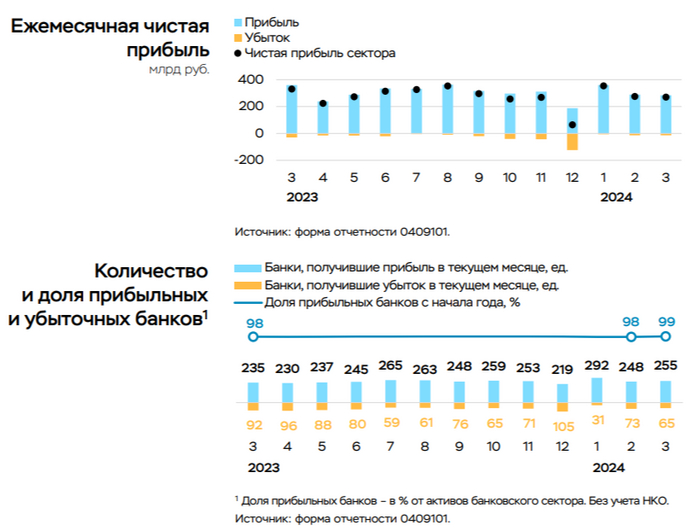

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

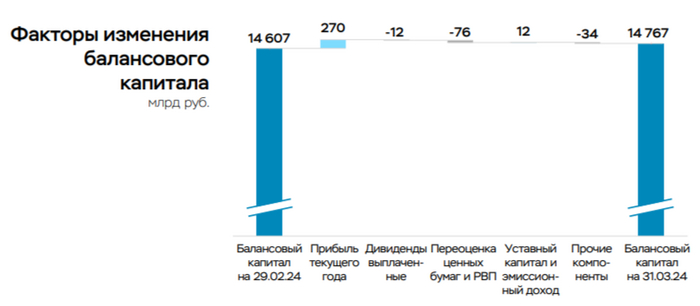

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Последний год закупаемся всем необходимым большей частью на (Сбер)МегаМаркете. Были всем довольны, пока не наткнулись на откровенных мошенников. Вот чем обернулась покупка жесткого диска на этом маркетплейсе.

Продавец с громким именем BestPrice, на самом деле - ИП Румянцева Елена Юрьевна, ИНН 781421989198, ИП состоит в реестре недобросовестных поставщиков https://zakupki.gov.ru/epz/dishonestsupplier/view/info.html?id=97911

И тут МегаМаркет показал себя с “лучшей стороны”, никак не защищая от недобросовестных продавцов, а покрывая их.

Основная мысль поддержки после недели переписки с продавцом - “Покупатель должен заявить о замечаниях (составить акт вместе с сотрудником, доставившим товар, сразу в момент доставки или в течение 2-х часов с момента получения заказа из автоматизированного пункта выдачи. По истечении указанного срока продавец имеет право не рассматривать претензии подобного рода. “

Продавец может положить старый бракованный товар, о чем вы сразу без дополнительных проверок не узнаете, а маркетплейс отойдет в сторону и скажет, что это не его проблемы. Это нормально? Почему ОЗОН себе такого не позволяет и спокойно возвращает деньги во всех спорных ситуациях?

Почему я должен моментально, в течении двух часов понять, что мне положили старый перемаркированный товар, если это не понять без дополнительных проверок?

Почему про это узнаешь, только когда сталкиваешься с проблемами такого рода?

Почему у ОЗОНА не возникает проблем через пол года забрать диск, если он начинает плохо работать и вернуть деньги без каких-либо разговоров?

Вся история заказа:

Заказ был 9880680359801 от 05 апреля 2024 на сумму 22 400 рублей.

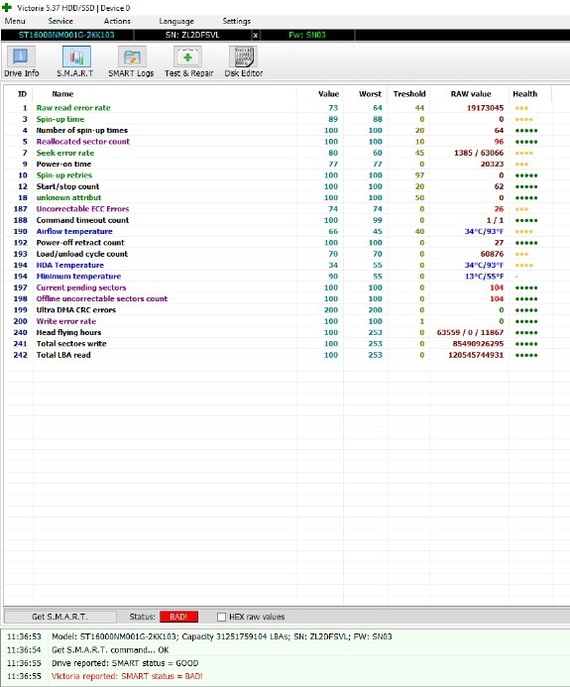

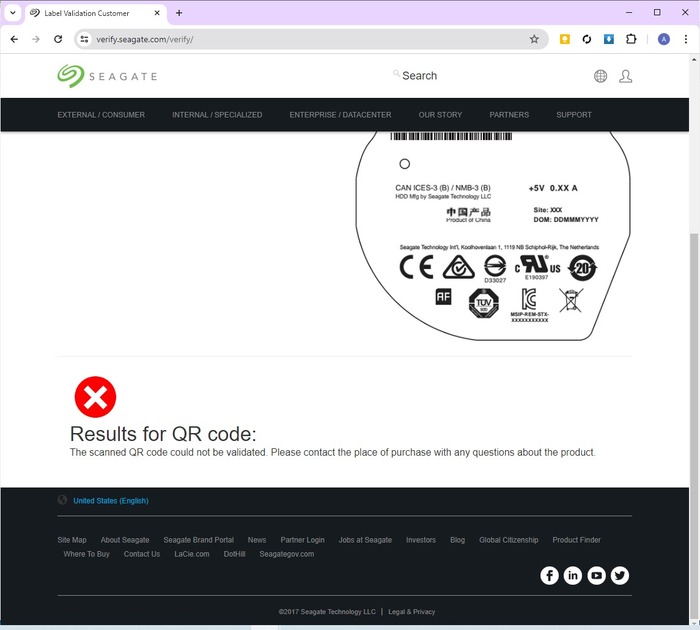

Продавец-мошенник продал старый, бракованный, перемаркированный (с переклеенной этикеткой, не проходящей проверку на сайте Seagate) жесткий диск для компьютера.

Заказ пришел без товарного чека, гарантийного талона, в электронном чеке не указан серийный номер винчестера. Видео запаковки продавцом не производилась.

Как показала SMART информация винчестера - 20323 часа наработки, это 2,5 года постоянной работы. Статус винчестера - BAD, дальнейшее его использование невозможно, он содержит ошибки. Товар имеет следы установки в компьютер, потертости на боковых гранях. Наклейка не соответствует модели винчестера ST16000NM000j, на самом деле ST16000NM001G-2KK103, серийный номер на наклейке не соответствует винчестеру, ZR704M51, на самом деле ZL2DFSVL.

Продавцу были предоставлены все скрины диагностики диска, внешнего вида, проверки серийного номера на сайте производителя.

Продавец с самого начала не стал разбираться и пошел в отказ, утверждая, что мне был прислан новый диск, а я подменил/установил нелицензионную программу на диск/испортил его и вообще непонятно что с ним делал. На неоднократные запросы прислать товарный чек или иной документ, содержащий серийный номер диска, позволяющий идентифицировать его, продавец ответил, что по закону не обязан ни предоставлять товарный чек, ни гарантийный талон.

Единственный вариант решения проблемы со стороны продавца - отправить ему диск на экспертизу в другой город за свой счет. Время и место проведения экспертизы продавец не сообщил. Не имея на руках никаких документов, подтверждающих покупку этого диска у данного продавца и не зная, кем, когда и где будет проводиться экспертиза, учитывая изначальную позицию продавца и отсутствие гарантий со стороны маркетплейса, я не считаю возможным согласиться на это требование.

МегаМаркет, несмотря на все призывы и жалобы не включался неделю, а потом написал отказную отписку:

“Сожалеем, что вам пришлось столкнуться с подобной ситуацией.

Продавцы самостоятельно урегулируют с пользователями все вопросы, связанные с куплей-продажей товаров. Маркетплейс оказывает своим пользователям информационную поддержку, связанную с рассмотрением претензий Пользователей, связанных с процессами покупки и доставки товара. Маркетплейс не рассматривает претензии, связанные с ненадлежащим качеством товаров, удовлетворением соответствующих требований, возвратом денежных средств пользователя, и иных подобных требований. Все указанные действия осуществляются непосредственно продавцами.

Покупатель должен заявить о замечаниях (составить акт вместе с сотрудником, доставившим товар) сразу в момент доставки или в течение 2-х часов с момента получения заказа из автоматизированного пункта выдачи. По истечении указанного срока продавец имеет право не рассматривать претензии подобного рода. К сожалению, на данном этапе ваше обращение будет закрыто.

Контакты продавца BestPrice:

Юридическое лицо Индивидуальный предприниматель Румянцева Елена Юрьевна

ИНН 781421989198”

Единственный оставшийся выход - это обращение в Роспотребнадзор, проведение независимой технической экспертизы диска и обращение в суд.

Доверия к МегаМаркету после этого 0 (ноль).

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509