Был на рыбалке в районе духовского Гулькевичский район краснодарский край рыба особо не клевала , но щас не об этом . Нашел кошелёк в нем , карта сбербанка на имя Степан Гомин, карта Тинькофф на имя Степан Гомин , карта Альфа-Банка без имени , карта х5 клуб, карта магнит, карта ВТБ без имени . отдам при предоставлении паспорта .Сбер карта уже неактивна пытался перевести 1₽ и написать смс.

В Мурманской области на май 2024г. насчитывается 4 “банковских” оператора от ВТБ, Газпромбанка, Сбера и Тинькофф банка. У каждого есть свои минусы и плюсы, но работают они все на базе оператора Tele2 в Мурманской области. Соответственно там где есть связь Tele2 там есть виртуальный оператор связи.

Время запуска сети:

Март 2019г. – запуск оператора Тинькофф Мобайл – ссылка.

Июль 2019г. – запуск оператора Сбер Мобайл – ссылка.

Май 2022г. – запуск оператора Газпромбанк Мобайл – ссылка.

Май 2024г. – запуск оператора ВТБ Мобайл – ссылка.

Тарифы у каждого оператора складываются из ряда факторов и как правило являются конструктором. Здесь и наполняемость пакета и программы лояльности и возможность снижения стоимости услуг если используете карту того или иного банка.

Приведу несколько примеров.

Тинькофф Мобайл – подписка PRO – стоимость тарифа 1200 мину/25 ГБ (безлимит мессенджеры, музыка, социальные сети) – 296 рублей в месяц.

Сбер Мобайл – подписка СберПрайм – стоимость тарифа 600 мину/30ГБ (безлимит на сервис Okko, соцсети, мессенджеры, звук) – 299 рублей в месяц.

Газпромбанк Мобайл – программа лояльности «Быть вместе» (покупка по карте от определенной суммы) – стоимость тарифа 600 минут/25ГБ (мессенджеры) – 300 рублей в месяц.

ВТБ Мобайл – стоимость 500 минут/30 ГБ (мессенджеры) – 400 рублей в месяц.

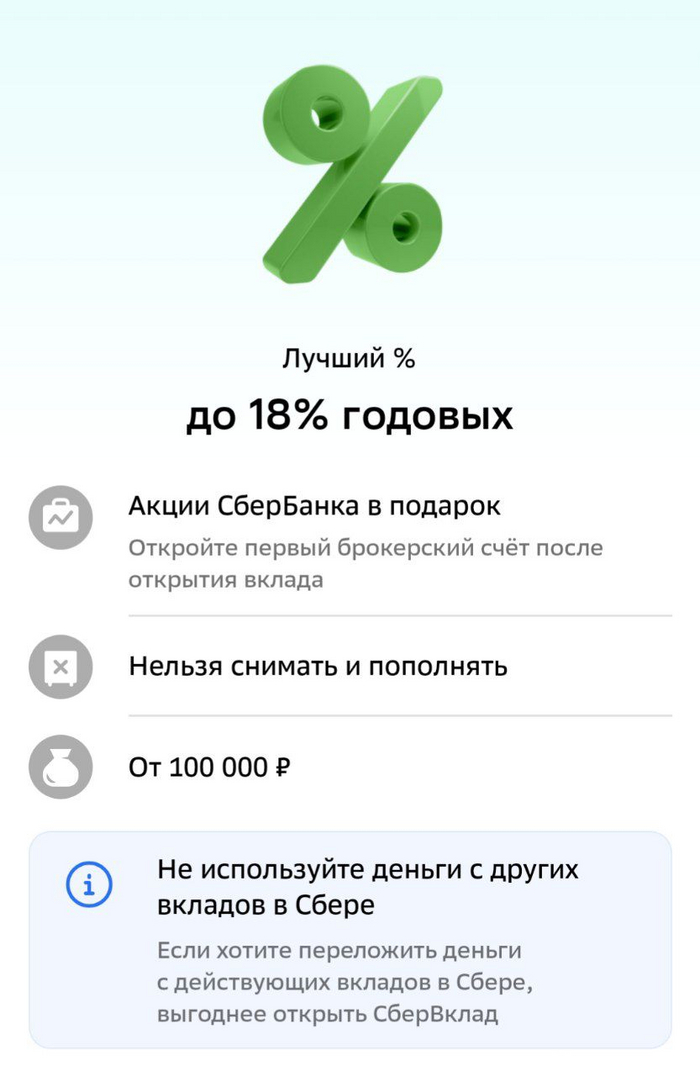

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере. Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов. Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета). Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке. UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Сегодня я узнал, что банк собирает биометрию без разрешения клиента! Происходит это следующим образом... Клиент заходит в приложение, и внизу мелким серым шрифтом банк пишет для клиента, готов ли он дать разрешение " а точнее ставит перед фактом " на использование биометрических данных!

Клиент машинально заходит и не видит этот текст, так как он очень мелкий, да еще и светло-серого цвета, на белом фоне... И, соответственно, ничего не подозревая, входит для решения своих финансовых задач, тем самым соглашаясь на предоставление биометрии! А если же клиент внимательный и увидел этот мошеннический текст, то тогда он не сможет воспользоваться деньгами, которые лежат на счетах, например, таких как инвестиции, вклад, накопительный счёт, да и вообще воспользоваться другими продуктами банка!

Отделений нет, и фишка банка в том, что можно решать все вопросы онлайн через приложение! Итог: банк, как в 90-х, решил прибегнуть к мелкому шрифту и светло-серому цвету текста на белом фоне, чтобы наивный клиент точно ничего не заметил!

Ссылается на УКБО, которое есть только на сайте, и на встрече с представителем с этим текстом не ознакомлен ни один клиент! Теоретически банк может добавлять любые пункты на сайте при необходимости!

Возмущает наглость банка - это выбор без выбора! Зачем тогда нам декларируют законы в которых указанно, что предоставление биометрических данных только с согласия граждан? К предоставлению биометрических данных можно относится по разному, но такие дешевые манипуляции не допустимы!

Этим действиям нужно дать юридическую оценку!

Иллюстрация добавлена для примера (предоставлена самим банком ).

Сейчас много рекламы сервисов банков и операторов сотовой связи о том, что они защитят от мошенников. Т.е. они прямым текстом заявляют, что у них есть информайия о мошенниках. Но они готовы выдать ее только за деньги. Разве это не похоже на укрывательство? А на соучастие? Они ведь, получается, владеют информацией. Но выдавать ее не собираются. Это же, как минимум, общественно опасное деяние, да?

Сейчас тот самый 115-ФЗ предусматривает удаленное открытие счетов посредством биометрической идентификации, однако этот функционал, мягко сказать, не взлетел. Граждане не охотно сдают свою биометрию.

В остальных случая требуется личное присутствие лица, открывающего счет, либо его представителя. Все эти меры в современных реалиях усложняют привлечение новых клиентов банками.

Что предлагают банкиры?

Банки просят внести изменения в тот самый 115-ФЗ, которые позволят им принимать на обслуживание новых клиентов и открывать им счета без их личного присутствия в случае, если такие клиенты ранее прошли проверку при личном присутствии в другом банке.

Механизм будет работать в том случае, если банки между собой заключат соглашения об обмене данными клиентов. Однако, это потребует серьезных изменений внутренних процедур и созданию защищенных каналов обмена данными.

Полноценная работа над данным вопросом еще не начата, проходят стадии консультаций и обмена мнениями, поэтому говорить о каких-либо сроках запуска преждевременно.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Кому интересна только суть - можно пропустить первую половину поста и перейти к самой истории. И спойлер - ответ банка "Тинькофф" в этом комментарии.

Предыстория

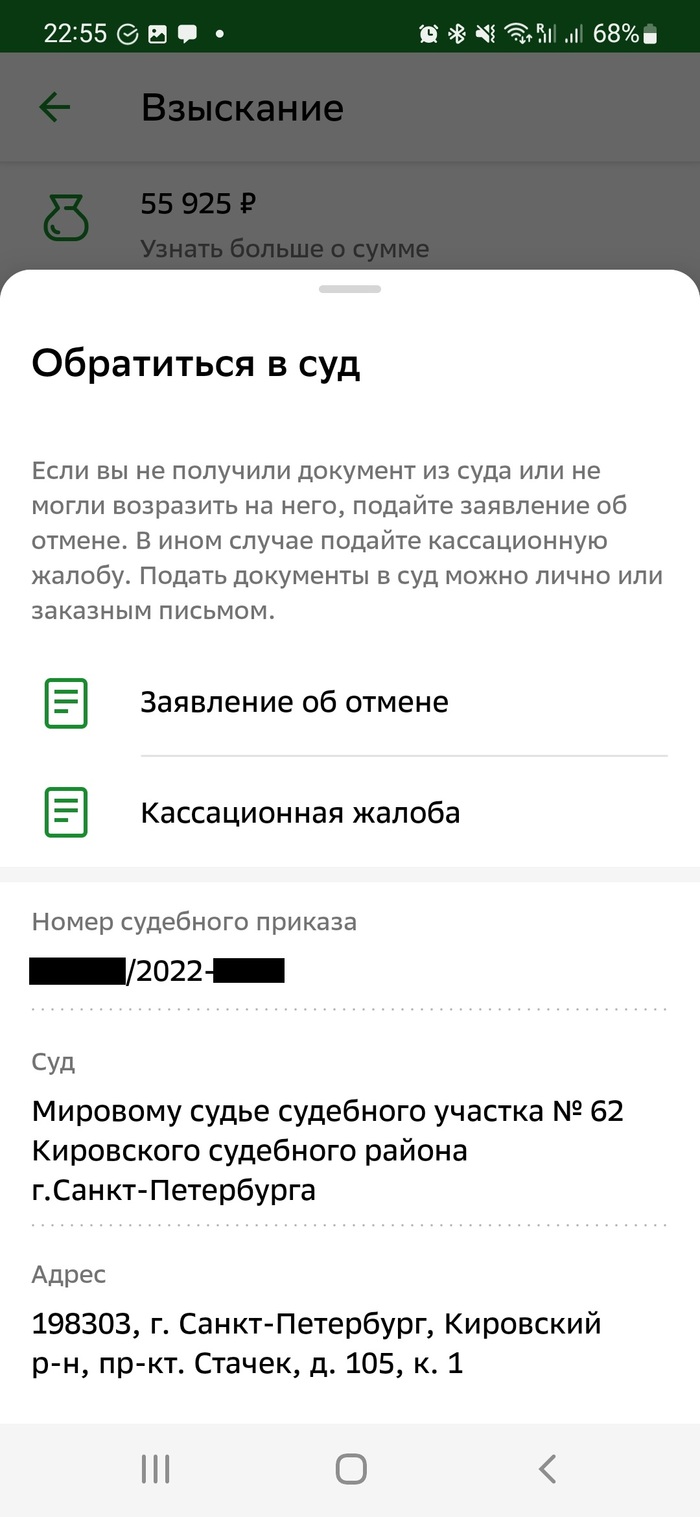

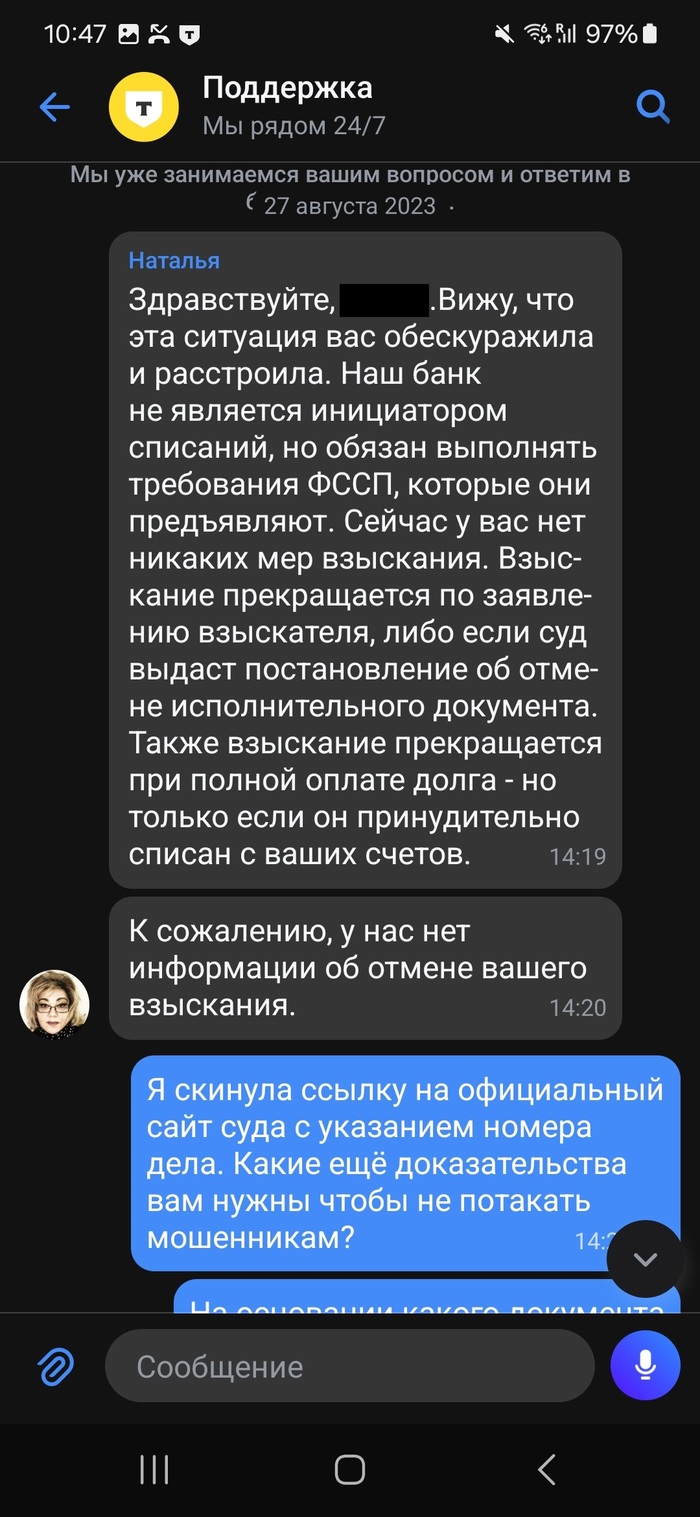

Поздний вечер 08.09.2022. Ничего не предвещало беды. И тут приходит оповещение от Сбербанка о списании с моего счета денежных средств и образовании задолженности.

Скриншот из приложения банка о взыскании.

Благо Сбербанком я давно не пользуюсь и на счете было около 40 рублей, чего явно не хватит для списания на 55 925р.

Нашла я этот судебный приказ и оказалось, что истец это коллекторы ООО "Право онлайн" и необходимо оспаривать судебный приказ. Раньше я с таким не сталкивалась и на тот момент уже находилась не в России (весной мы с мужем получили предложение поработать за границей и после оформления всех документов уехали), так что решила найти юриста и отправить заявление в полицию.

Сразу скажу, что полиция вообще ничем не помогла. Я написала заявление, отправила фото через сервис заказной почты. Мне перезвонили из 8го отдела полиции Санкт-Петербурга, сначала наорали, что я взяла кредит и не помню и вообще должна сама с этим разбираться, а потом заявили, что без личного обращения ничего делать не будут.

К судебным приставам компания не обращалась, так что у них никакой информации нет.

По совету юриста я позвонила в коллекторскую организацию и выяснила (передала эти данные юристу и в полицию): - организация Веб-займ, юридическое наименование ООО МКК Академическая (потом они передали "долг" коллекторам - ООО "Право онлайн") - дата займа декабрь 2021 - начальная сумма 22000 - основной телефон (принадлежит не мне) - деньги были переведены на карту сбербанка *ХХХХ (карта не моя) - использовались мои паспортные данные и моя электронная почта, но нет информации предоставлялись ли какие то документы.

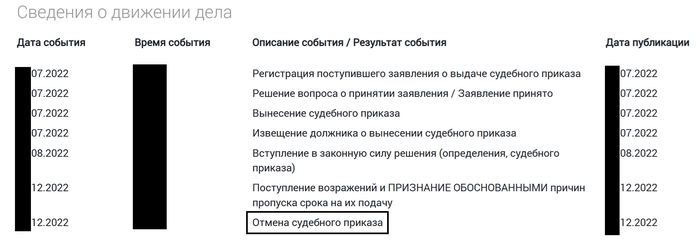

Собственно дальше была только работа юриста: отмена судебного приказа, гражданский иск о признании договора ничтожным и так далее. Результат: приказ отменен, договор признан недействительным, при этом восстановление кредитной истории в БКИ еще не закончено.

Сбербанк, кстати, для возвращения 40 списанных рублей отписался, что необходимо лично прийти в отделение банка и написать заявление.

Отмена приказа

Собственно сама история

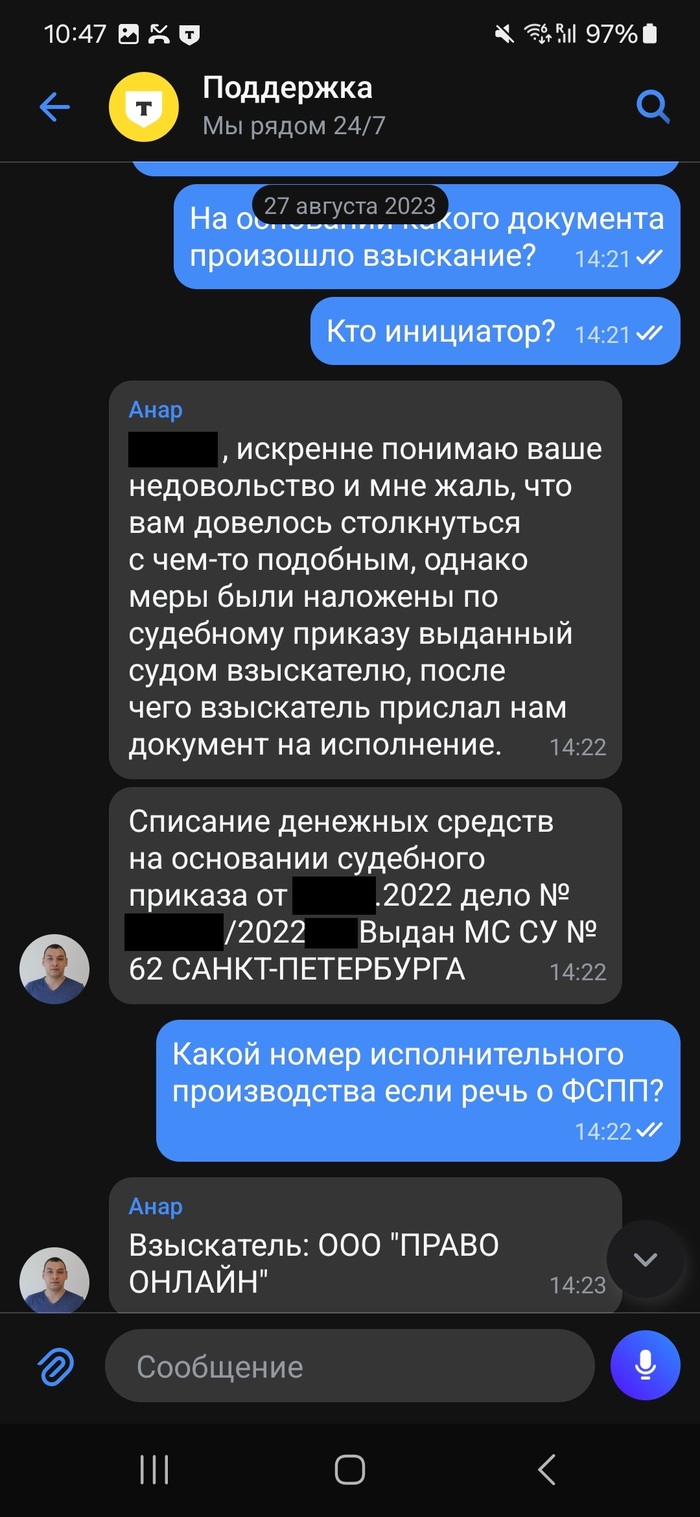

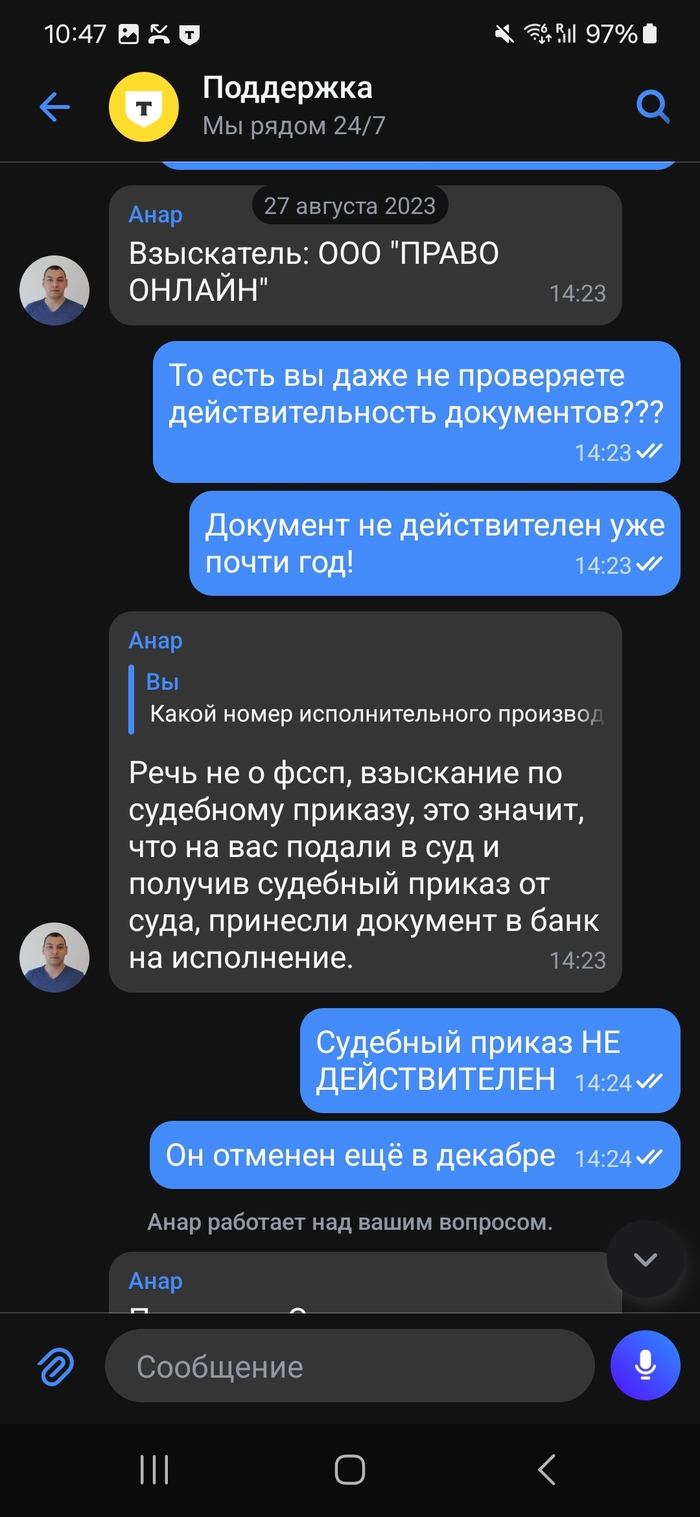

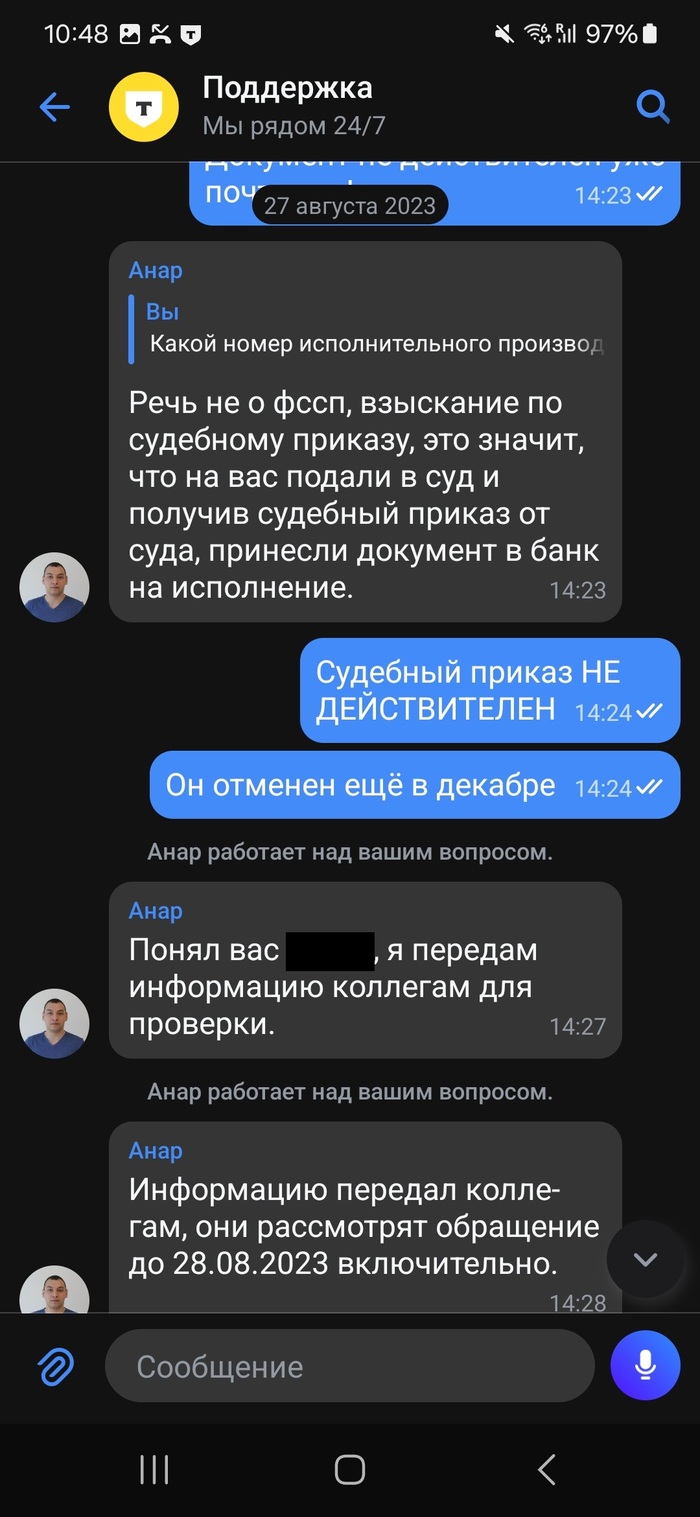

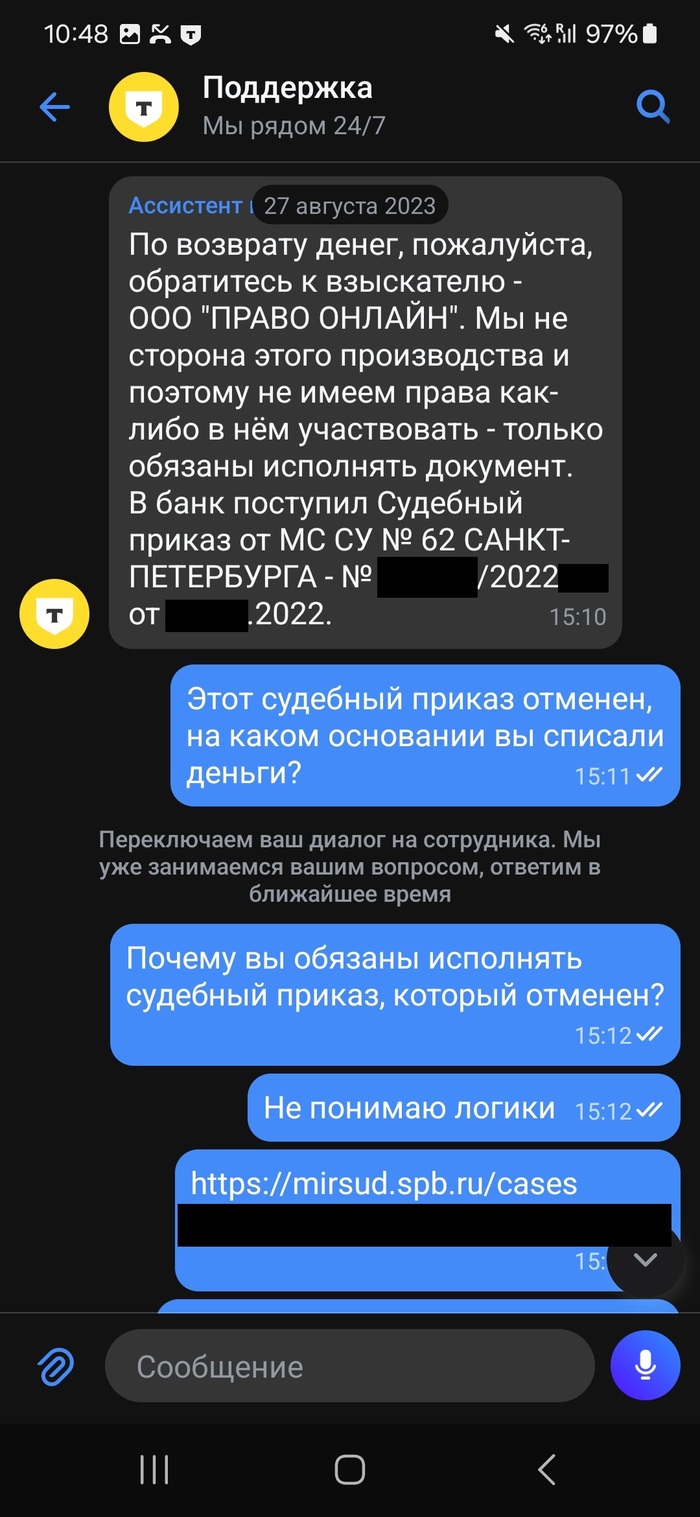

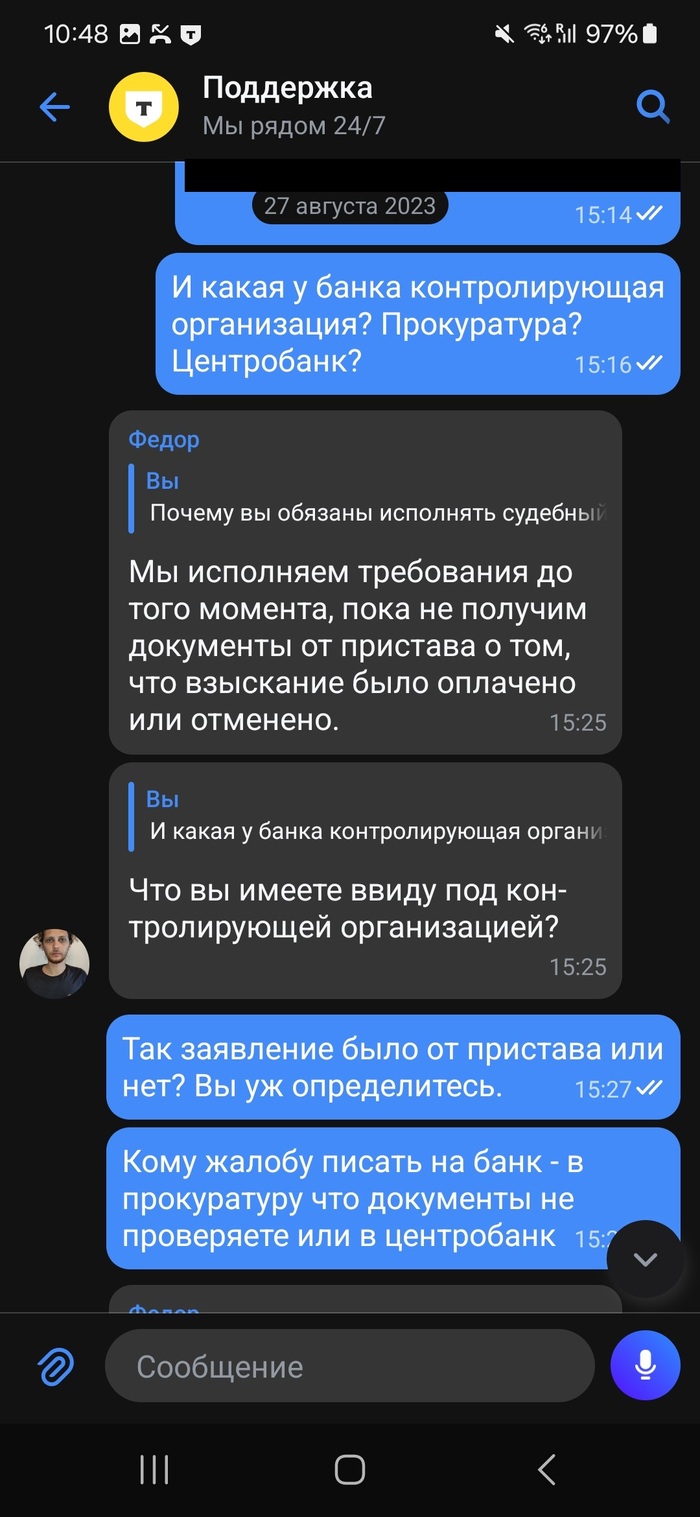

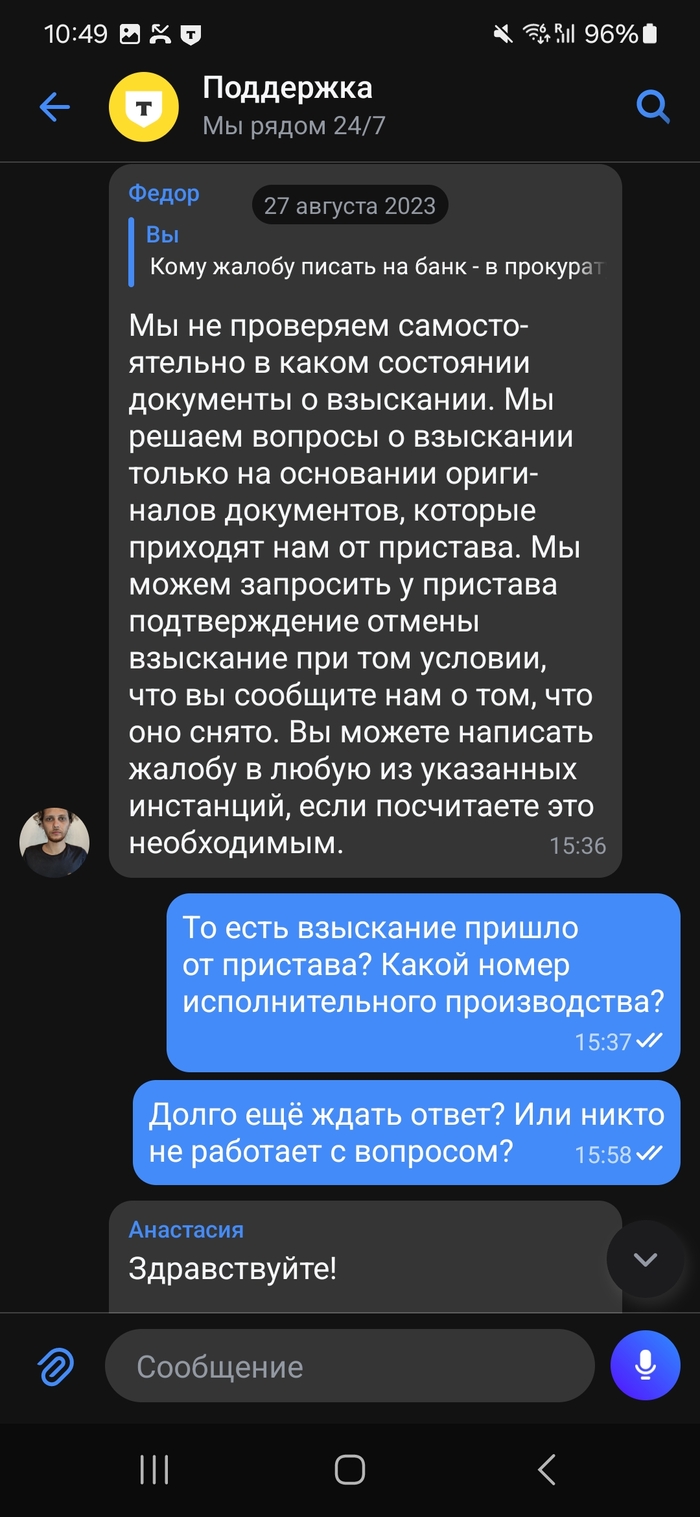

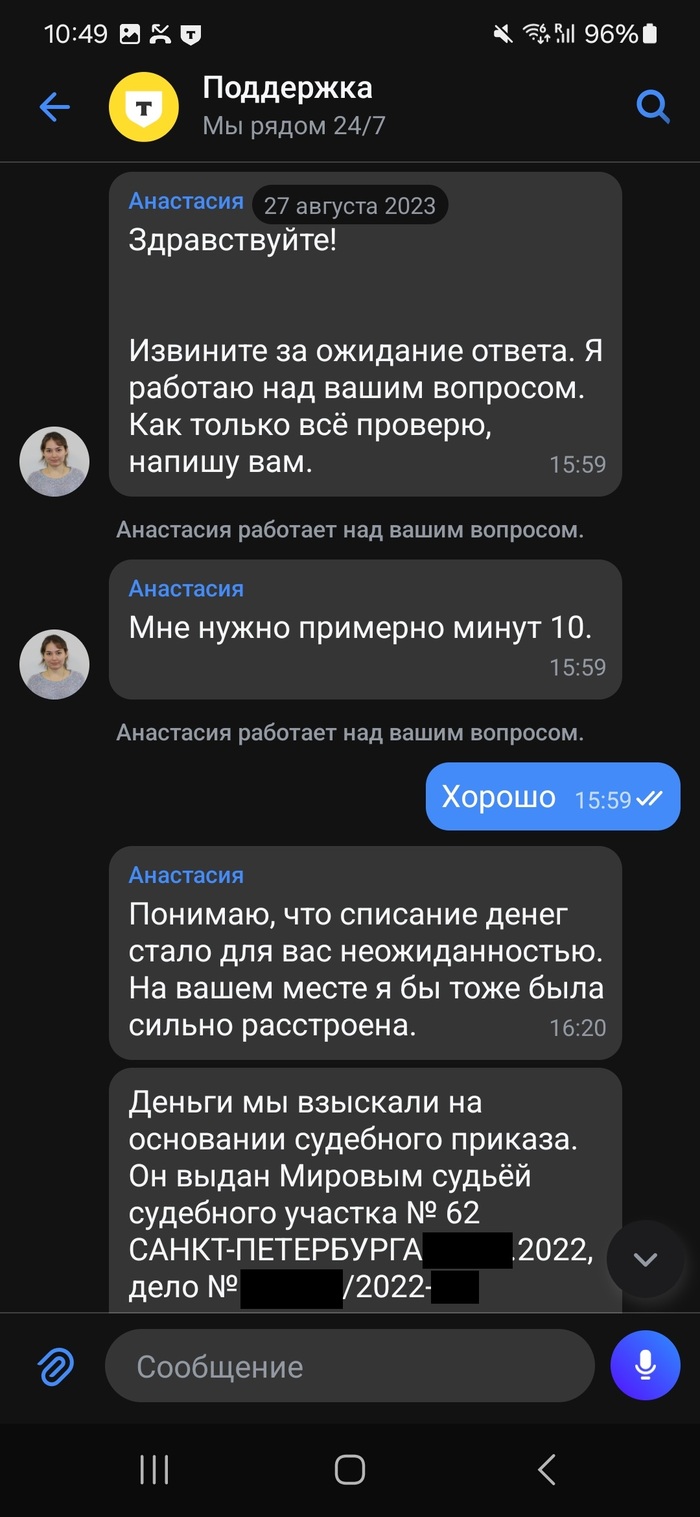

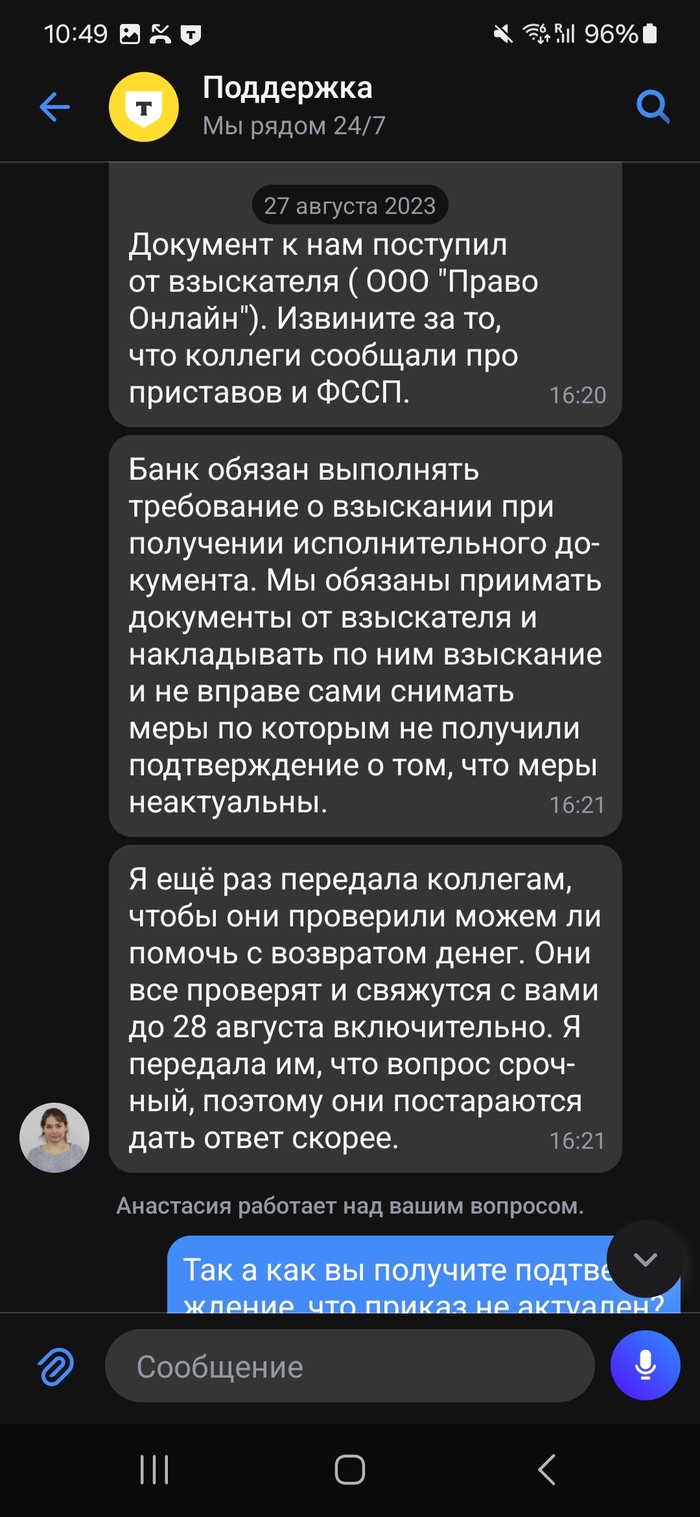

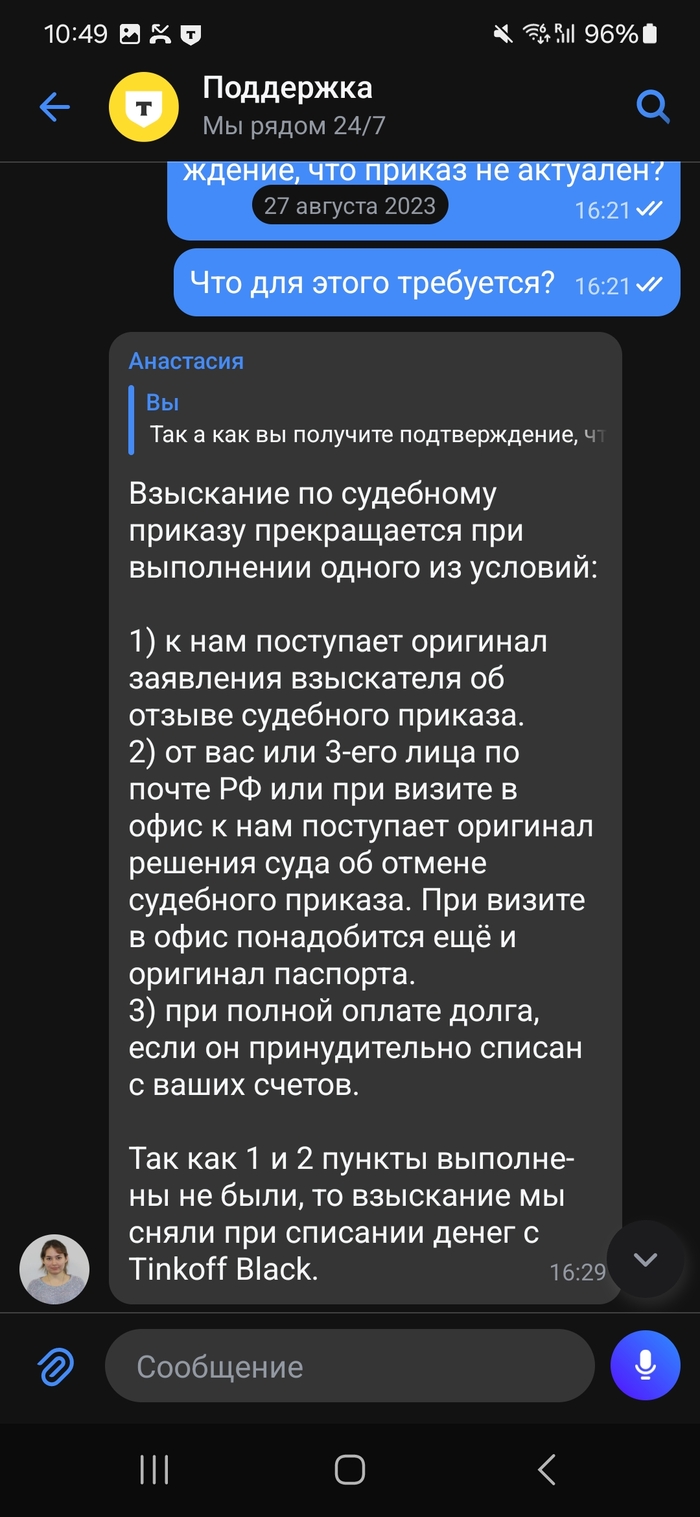

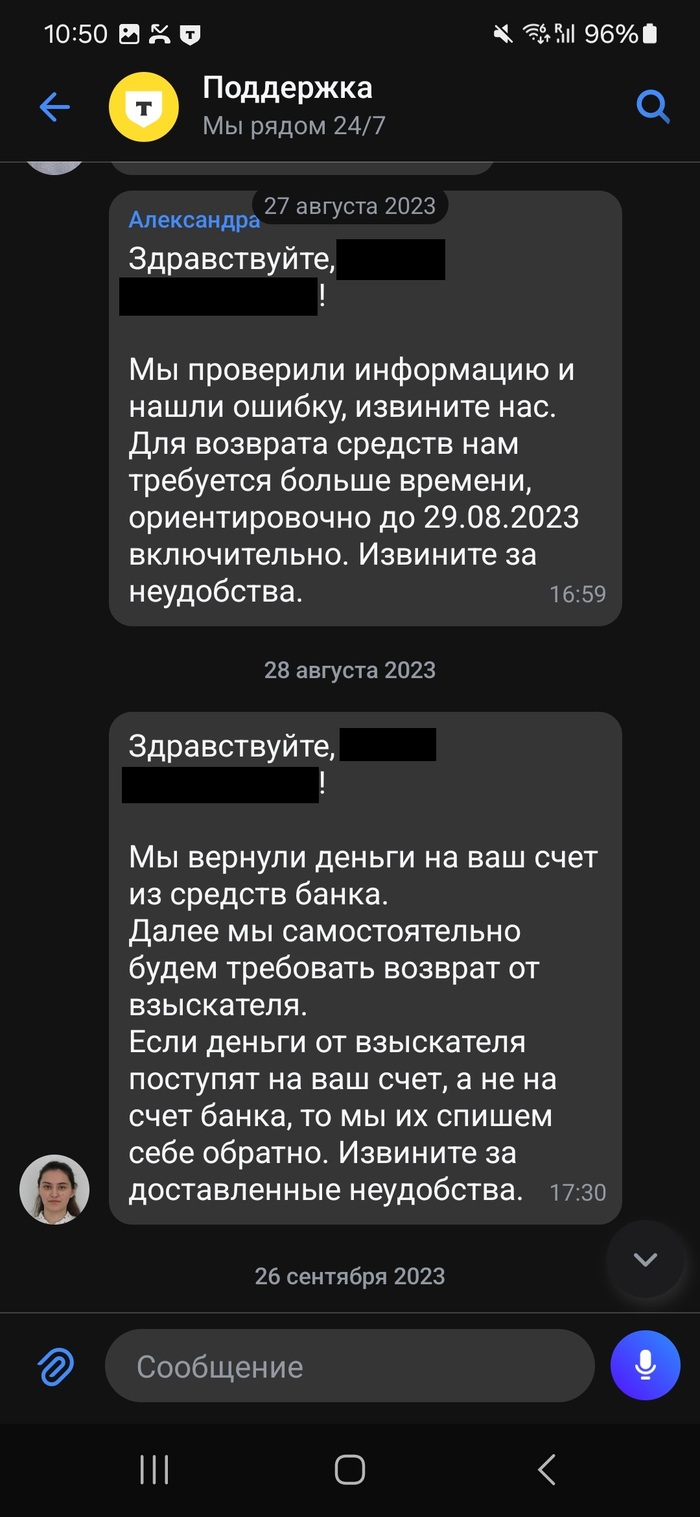

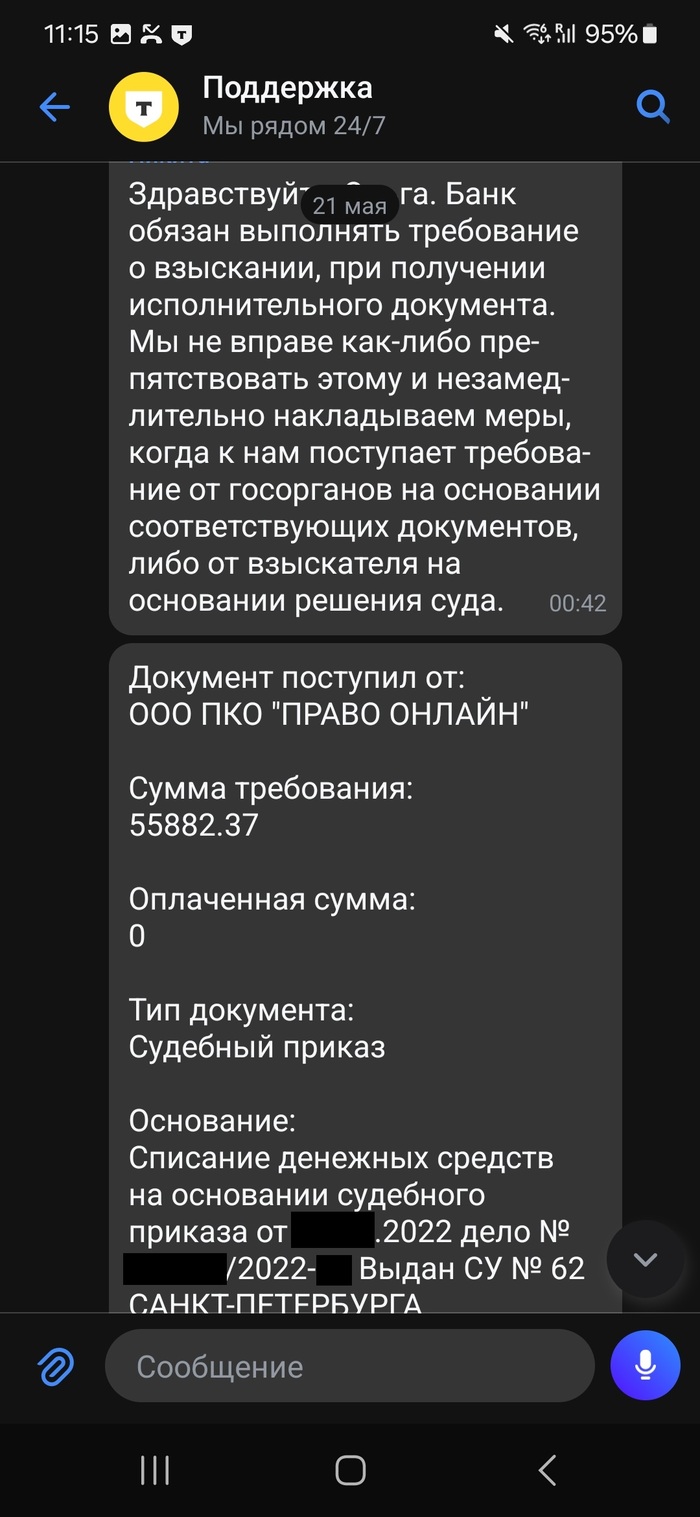

Уже не вечер, дата другая - 27.08.2023, да и банк не тот - "Тинькофф". Приходит мне сообщение о списании денежных средств на сумму 55 882,37 р. И знаете по какому судебному приказу? Не угадаете! По тому же самому, который уже 8 месяцев как отменен.

Общение с Поддержкой банка "Тинькофф" напоминало беседу с попугаем, который выучил набор фраз и просто их озвучивает (на удивление иногда попадая в правильный вариант). Кому не интересно общение с птичками - на последнем скриншоте вся суть.

1/12

Казалось бы все и закончилось. Я долго думала писать куда-то или нет, но лояльность к банку "Тинькофф", наработанная годами, на тот момент победила.

И дальше - самое интересное.

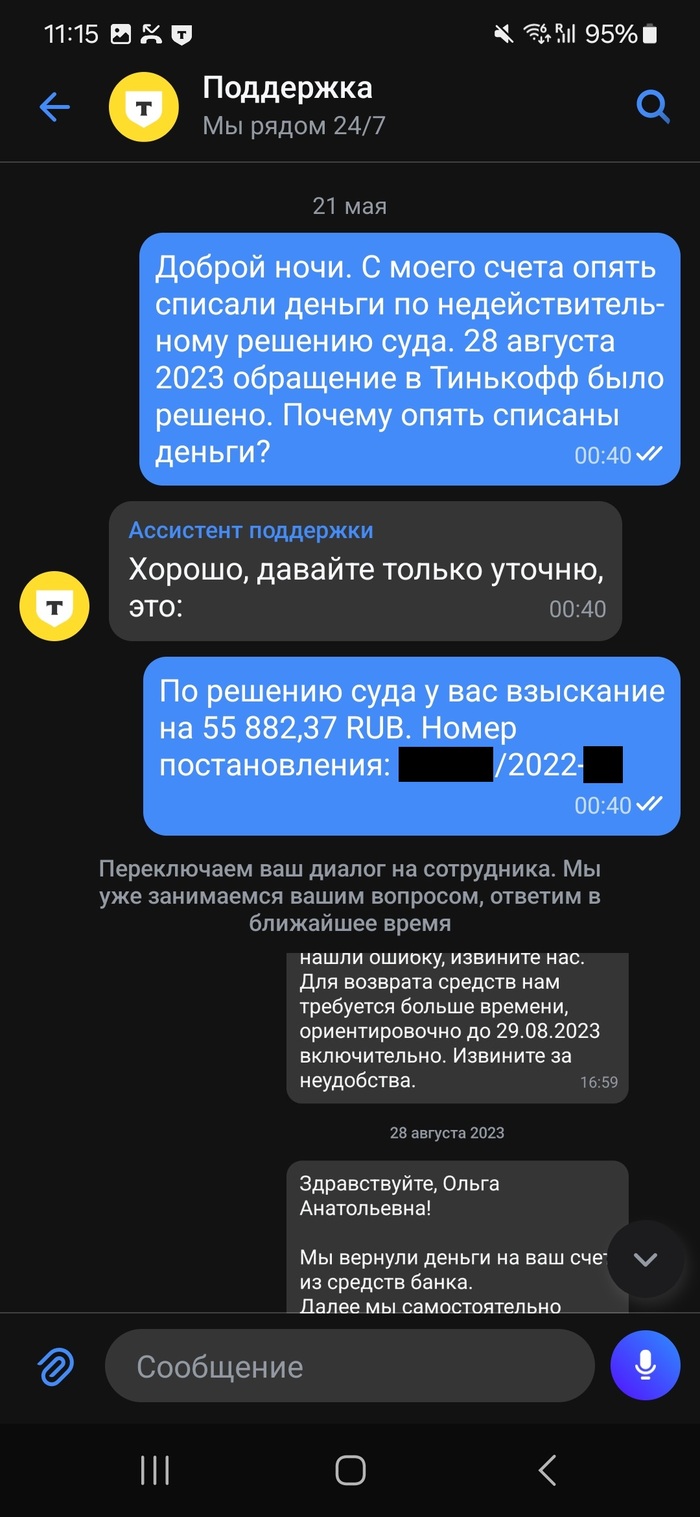

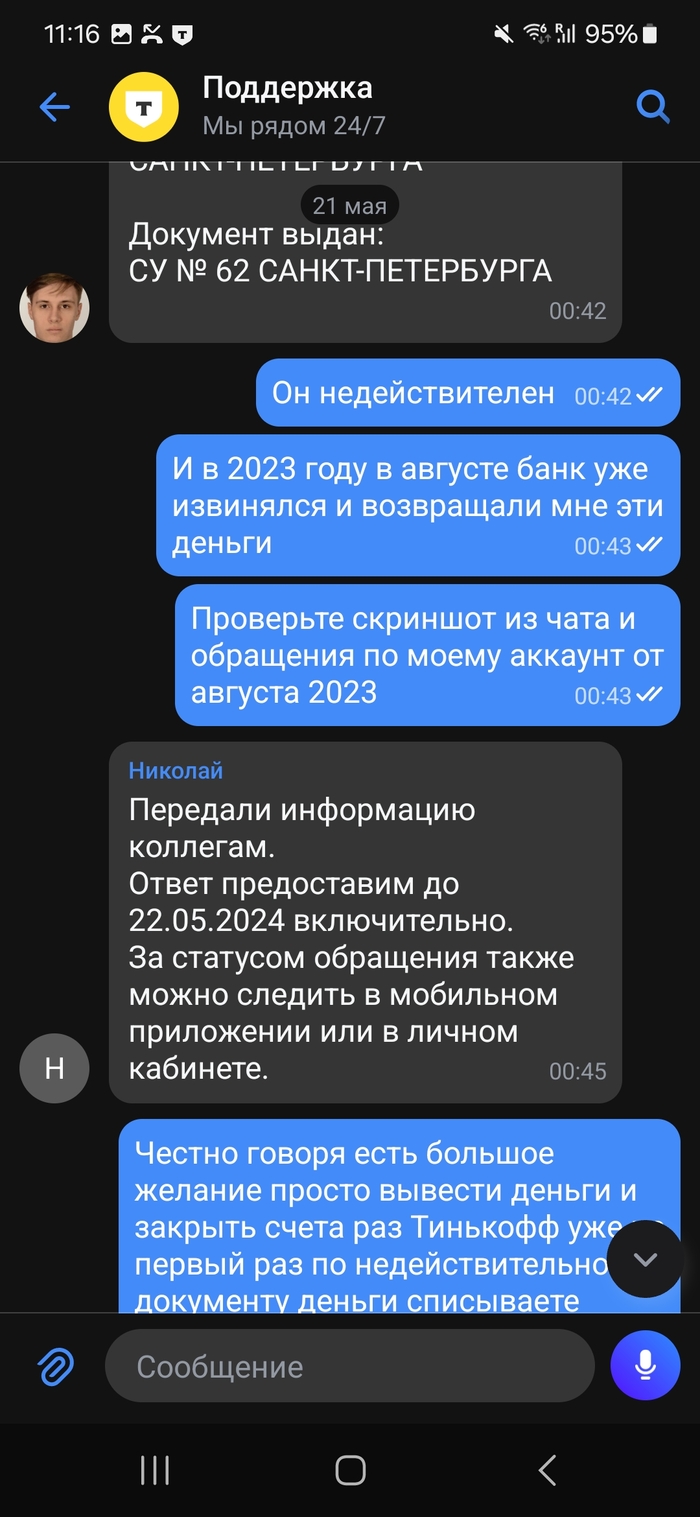

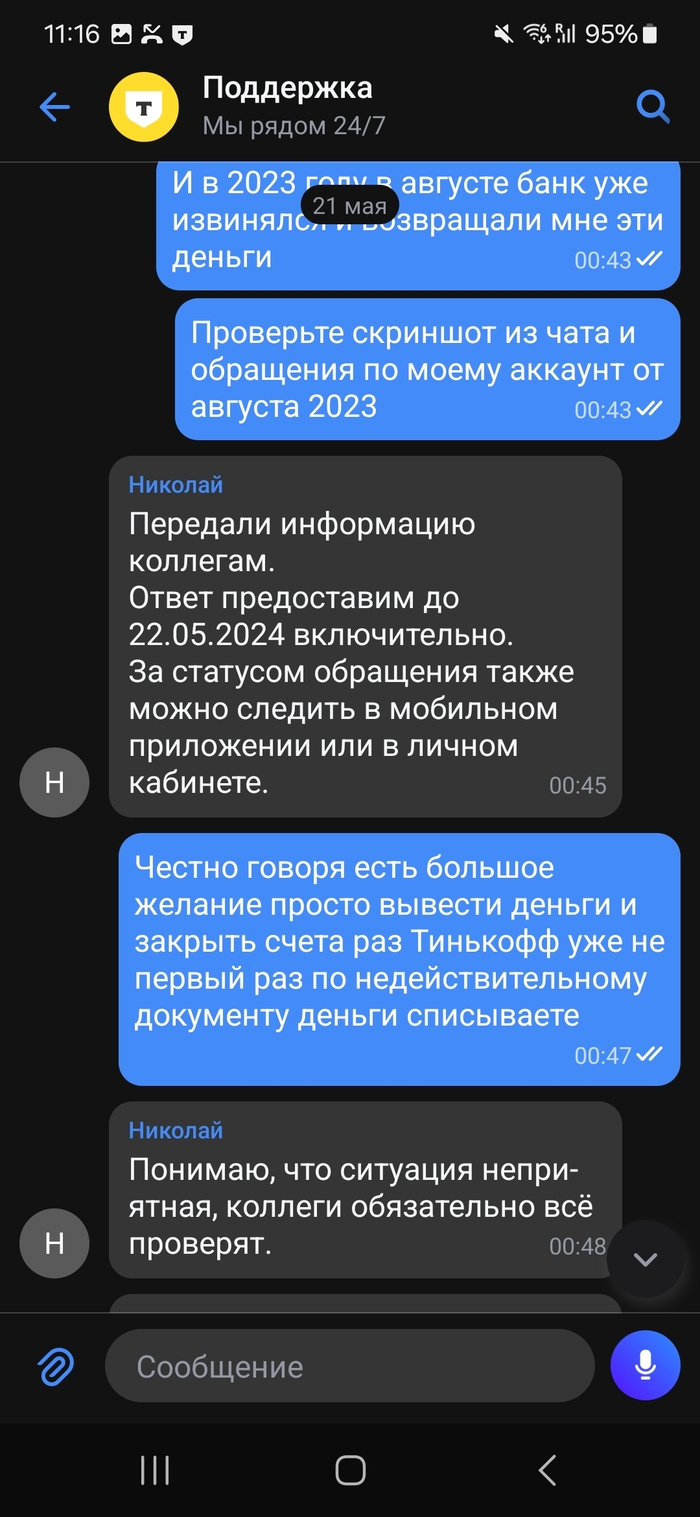

Теперь уже не вечер, а ночь с 20 на 21 мая 2024. И что же случилось? А "Тинькофф" решил снова списать деньги по тому же отмененному в 2022 году приказу. И снова - переписка с Поддержкой. Обещали разобраться до 22.05.2024 включительно, но воз и ныне там.

1/4

Собственно теперь уже лояльность к банку ушла куда-то в подвал, так что теперь я думаю: имеет ли смысл действительно обращаться в прокуратуру или ЦБ? И реально ли это сделать через интернет/заказным письмом?