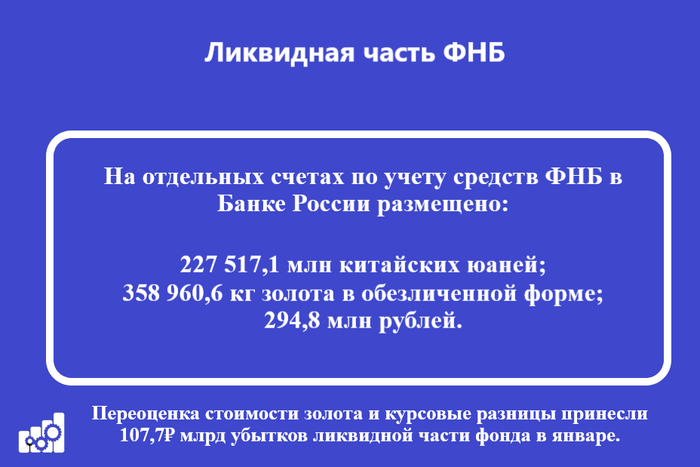

Минфин РФ опубликовал результаты размещения средств ФНБ за январь 2024 г. В этом месяце регулятор отказался от инвестиций, напомню, что в прошлом году было потрачено чуть более 1₽ трлн на эту статью. По состоянию на 1 февраля 2024 г. объём ФНБ составил — 11,92₽ трлн или 6,6% ВВП (в декабре — 11,97₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 4,9₽ трлн или 2,7% ВВП (в декабре — 5₽ трлн). Учитывая объём ликвидной части ФНБ, то уже стоит беспокоиться за сохранность фонда, ибо если цена за бочку опустится ниже $60, то наполнять его будет нечем, наоборот, средствами фонда будут восполнять дефицит.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 658,5₽ млрд (в декабре — 658,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,229₽ трлн (в декабре —1,231₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,11₽ трлн (в декабре — 3,07₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 92₽ млрд (в декабре — 82,9 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 143,7₽ млрд (в декабре — 133,7₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В декабре 2023 г. в ФБ поступили доходы от размещения средств Фонда:

🔹 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,7₽ млрд;

🔹 депозиты в ВЭБ.РФ — 5,2₽ млрд;

🔹 облигации НЛК-Финанс – 196,8₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли 107,7₽ млрд убытков ликвидной части фонда в январе. На инвестиции в этом месяце из ликвидной части ничего не брали, поэтому ещё большего сокращения не произошло. По БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ) с 7 февраля по 6 марта 2024 года ежедневный объём покупки иностранной валюты и золота составит 3,7₽ млрд (73,2₽ млрд), это должно хотя бы как-то поддержать ликвидную часть.

🔥 Неликвидная часть. За счёт роста фондового рынка, акции Сбербанка, ВТБ и Аэрофлота увеличилась в цене, это помогло принести около 60₽ млрд бумажной прибыли, поэтому снижение ликвидной части не так заметно.Напомню, что акции Сбербанка занимают почти половину неликвидной части.

🔥Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Самое интересное, что Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут)/ На сегодняшний день Urals торгуется по $65, перспективы туманны.

ИИС (индивидуальный инвестиционный счет) - это особый вид брокерского счета.

- Главное преимущество - возможность получить налоговый вычет. Вы вносите в течение года некоторую сумму на ИСС и можете вернуть часть денег в виде налогового вычета.

- Ограничение - невозможность в течение нескольких лет вывести деньги без закрытия счета. Если вы закрыли счет раньше срока, то придется вернуть в налоговую все полученные за него вычеты.

Открывать ИИС имеет смысл, если вы планируете инвестировать на долгий срок. Сейчас для новых ИИС минимальный срок инвестирования - 5 лет.

А теперь немного подробнее

С января текущего года заработал новый тип инвестиционных счетов - ИИС-3, который заменит ИИС-1 (тип вычета А) и ИИС-2 (тип вычета Б). Переходить на ИИС-3 необязательно, принудительного перевода также не предполагается. Если у вас уже есть ИИС «старого» типа, перейти на «новый» ИИС-3 можно будет по заявлению.

- Можно открыть одновременно до трех ИИС-3 у разных брокеров.

- Вносить на ИИС нового типа можно будет любую сумму.

- Налоговый вычет стал комбинированным: можно будет получать сразу два типа налогового вычета - на взнос и на доход.

База для налогового вычета с внесенных на счет денег ограничивается 400 тысячами рублей в год.

Например, вы внесли на счет:

1. 200 тысяч рублей за отчетный год - сможете вернуть 13% от этой суммы, или 26 тысяч рублей.

2. 400 тысяч рублей за отчетный год - сможете вернуть 52 тысячи рублей. Но не более этой суммы.

Здесь важно отметить что вычет по ИИС можно вернуть только при условии что вы заплатили в бюджет НДФЛ в том году, когда вносили деньги на ИИС - нужна белая ЗП или другой доход, за который вы оплатили НДФЛ. Т.е. если вы заплатили в казну 20 000 за год их и можно будет вернуть. Подробнее про налоговые вычеты на сайте ФНС

База для налогового вычета с инвестиционного дохода ограничена 30 млн рублей за весь срок владения. Т.е. можно будет не платить налог с дохода от торговли на бирже, но сумма доходов будет ограничена 30 млн рублей.

При этом у ИИС-3 появились некоторые ограничения:

- Выплата дивидендов и купонов будет осуществляться только на ИИС.

- Перечень доступных к покупке на ИИС-3 ценных бумаг будет ограничен (нельзя торговать иностранными ценными бумагами).

И еще раз

Имеет смысл открывать ИИС, если вы планируете инвестировать на долгий срок (5 лет и более). При внесении денег на него вы сможете получать налоговый вычет (максимальная сумма 52 тыс. руб в год). При ежегодном внесении денег, вычет вы также сможете получать ежегодно.

Сейчас практически у каждого человека в нашей стране в 2024 году есть хотя бы одна дебетовая карта. Кто-то приобретает такую карту для ежедневных покупок, кому-то на неё приходят различные социальные выплаты (например, стипендии). У некоторых банков есть также молодёжные дебетовые карты (оформление с 14 лет). В целом, дебетовая карта достаточно удобная и полезная вещь, а получить её можно в любом банке. Однако, как правильно выбрать карту и в итоге остаться в плюсе? В данной статье мы предложим вам рассмотреть 10 лучших дебетовых карт 2024 года на сегодняшний день.

Итак, для начала следует обратить внимание на главные критерии при выборе дебетовой карты. На наш взгляд, это - кэшбек, обслуживание, процент на остаток, а также снятие наличных и переводы. Ниже подробнее расскажем о каждом критерии.

Кэшбек. Это довольно удобная программа бонусов за покупки. Не все банки начисляют кэшбек, поэтому при выборе карты важно не упускать этот момент из виду. Также, у некоторых банков кэшбек начисляется рублями, а у некоторых – только бонусами, с помощью которых можно получить скидку при совершении покупки в компании-партнере банка.

Обслуживание. Этот критерий, наверное, один из самых важных. Ведь приобретая карту, мы всегда хотим получить максимальную выгоду и не тратить лишних денег. Есть, например, банки, выпускающие дебетовые карты с бесплатным годовым обслуживанием. Ниже разберём этот момент подробнее на примере отдельных карт.

Процент на остаток. Невозможно обойти вниманием такой критерий, как процент на остаток. Иногда, у нас на карте остаётся определённое количество средств, не потраченных в течение месяца. В банках, использующих функцию начисления процента на остаток, можно увеличить сохраненную сумму. Причём, процент на остаток по карте нередко бывает выше, чем процент по накопительным счетам и вкладам.

Снятие наличных и переводы. Сейчас, в цифровую эпоху, мы используем преимущественно электронные деньги, но наличные средства порой тоже бывают необходимы. Именно поэтому при выборе карты стоит обратить внимание на условия снятия наличных с карты и переводов на карты других банков. Некоторые банки, например, берут достаточно высокие комиссии, что совершенно невыгодно.

Итак, какие же дебетовые карты лучше выбрать, исходя из перечисленных выше критериев? Далее в статье вам будет предложен обзор наиболее популярных и выгодных дебетовых карт.

Обслуживание и выпуск дебетовой карты в Газпромбанке абсолютно бесплатны. Кэшбек на покупки в компаниях-партнёрах (Яндекс. Еда, Бургер Кинг, онлайн-кинотеатр Премьер и т.д.) может составлять до 50% рублями. Проценты на остаток доступны по подписке ГПБ.Плюс. Предусмотрены переводы без комиссии через СБП на карты любых других банков, если сумма перевода не превышает 150 000 руб/месяц. Бесплатное снятие наличных по карте ВТБ доступно как в банкоматах банка, так и в любых других банках России. Разница лишь в том, что на бесплатное снятие наличных в других банках действует ограничение до 200 000 в месяц.

Наверное, каждый третий человек в России слышал о данной карте. И это - тот случай, когда надоедающая порой реклама совсем не врёт. Дебетовая карта от банка Тинькофф по праву заслуживает первое место в нашем списке. Кэшбек начисляется рублями и составляет до 30% при покупках в компаниях-партнёрах банка. В число популярных партнёров Тинькофф входят Озон, Лента, М.Видео и др. Обслуживание бесплатно в том случае, если хранить на карте от 50 тыс. рублей. В остальных случаях обслуживание обойдётся вам в 99 руб/месяц. С подпиской Тинькофф Про у вас будет возможность получать до 5% годовых на остаток и обслуживание карты в таком случае будет бесплатным независимо от суммы, хранящейся на карте (стоимость подписки – 199 руб/месяц). Снять наличные в банкоматах Тинькофф можно без комиссии. Пополнение карты и переводы в другой банк через СБП также происходят без комиссии.

Банк ВТБ так же, как и Альфа-Банк, предлагает клиентам бесплатное обслуживание по дебетовой карте, причём навсегда. С кэшбеком всё стандартно: до 30% за покупки в компаниях-партнёрах ВТБ. Переводы через СБП доступны без комиссии в любые банки на сумму до 100 тыс. рублей. Условия по снятию наличных аналогичны условиям в Альфа-Банке – бесплатно в банкоматах ВТБ и банках-партнёрах. Но есть ещё один момент – если на дебетовую карту клиенту перечисляют зарплату, то снятие наличных бесплатно и в банкоматах других банков (если сумма не превышает 50 тыс. рублей). Проценты на остаток в банке отсутствуют.

На втором месте в нашем списке расположилась карта от Альфа-банка. Здесь довольно выгодные условия кэшбека. Например, каждый месяц выбирается случайная категория, кэшбек на которую составляет до 100% (максимум 5 000 рублей). Кэшбек в компаниях-партнёрах банка может достигать 33%. Обслуживание карты совершенно бесплатно без всяких дополнительных условий. Начисление процентов на остаток Альфа-Банк не проводит. Снятие наличных бесплатно в банкоматах Альфа-Банка и его партнеров. В остальных банках бесплатно на сумму до 50 000 рублей. Переводы бесплатны практически во всех случаях, за исключением переводов в валюте в другие банки.

“Прибыль” от Уралсиб — не такая выгодная карточка, как предыдущие в нашем рейтинге, однако ее все равно можно назвать одной из лучших в 2024 году. Ее годовое обслуживание может быть бесплатным, если держатель будет соблюдать хотя бы одно из условий: совершать покупки на общую сумму от 10 000 рублей в месяц или получать на счет от 20 000 рублей в месяц. В иных случаях клиенту придется платить небольшой ежемесячный взнос.

Бонусная программа здесь не такая выгодная, как по остальным карточкам из нашей подборки — максимальный размер кэшбэка составляет 3% от потраченной суммы. Однако получить его довольно сложно — для этого нужно иметь кредит или кредитную карту, а также премиальный пакет услуг.

Снятие наличных здесь так же не такое выгодное — бесплатно обналичивать карточку держатель может только в собственных банкоматах Уралсиба и банков-партнеров, в числе которых ВТБ, Альфа-Банк, Открытие и многие другие. Переводить же деньги без комиссии здесь можно по номеру телефона через СБП до 100 000 рублей в месяц.

По карточке предусмотрено начисление процентов на остаток до 500 000 рублей. В первые два месяца при соблюдении условий максимальная доходность составляет 16% годовых, а далее — 12% годовых.

При соблюдении определенных условий, держателям дебетовой карты "MTS CASHBACK" предоставляются бесплатные услуги обслуживания. Эти условия могут быть выполнены одним из следующих способов:

1) В течение месяца совершить покупки на общую сумму от 10 тысяч рублей; 2) Поддерживать на карте неснижаемый остаток на сумму не менее 30 тысяч рублей в месяц.

Что касается бонусной программы карты, в МТС Банке она имеет стандартные возможности. Используя карту, вы можете получить следующие бонусы:

1) 1% возврата суммы от обычных покупок; 2) 5% возврата суммы при совершении покупок в категориях с повышенным кэшбэком; 3) 5% возврата суммы при покупке в супермаркетах, при условии наличия подписки "МТС Premium" до 31 декабря 2023 года; 4) Возврат суммы до 25% при покупках в магазинах-партнерах МТС Банка.

Начисление процентов на остаток на карте "MTS CASHBACK" не предусмотрено. Однако, вы можете открыть накопительный "МТС Счет" и получать до 7% годовых на нем.

Дебетовая карта "Польза" имеет вечное бесплатное обслуживание, так что вам не нжно ни за что платить. Но после оформления карты я советую отключить уведомления, так как за них придётся заплатить 99 рублей в месяц. Но а что по бонусной программе? На самом деле ничего не обычного, всё стандартно.

от 1% до 15% банк начисляет за покупки в выбранных категориях;

до 30% — за покупки в магазинах-партнерах Хоум Банка.

К сожалению, по дебетовой карте "Польза" не предусмотрен процент на остаток, но не смотря на это можно открыть накопительный счёт или вклад в банке. И всё-таки, хотя карта не имеет каких-то больших привилегий среди остальных карт, она в до сих пор является полностью бесплатной и в чём-то даже может превосходить другие банки.

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

Многие банки разработали привлекательные продукты для постоянных клиентов на выгодных условиях. Дебетовая карточка «Все включено» от Фора-Банк – это престижный продукт, позволяющий получить дополнительные бонусы, например, кэшбек на все покупки (включая повышенный Cash Back на сезонные предложения). Не желаете оплачивать обслуживание? Достаточно выполнить простые требования и пользоваться карточкой совершенно бесплатно.

Я прекрасно понимаю, что не каждый клиент может позволить оставить 30 000 рублей на собственном счете или ежемесячно совершать покупки на 15 000 рублей. Однако, выполняя данное условие, можно сэкономить сумму 99 рублей в месяц – ровно столько стоит обслуживание карты.

Актуальные тарифы

Отзыв о карте Фора-Банка

Вывод

Подведем итоги. Сейчас на финансовых маркетплейсах можно найти сотни предложений по дебетовым картам. По этой причине подобрать карточку довольно сложно. Для того чтобы выбрать самую лучшую и подходящую дебетовую карту, мы рекомендуем обращать внимание на такие нюансы как: стоимость обслуживания и дополнительных услуги, размер комиссий за выдачу наличных и перевод средств в другие банки, условия начисления кэшбэка за покупки и наличие возможности получения процентов на остаток по карте.

На днях индекс пробил главный уровень сопротивления 3200пунктов, и, боюсь, что этот пробой может оказаться вовсе не таким, каким он был прежде. Дело в том, что, скорее всего, он уже выходит за рамки той коррекционной модели, которая формировалась всю осень 2023 года. Итак, давайте детально объясню свою позицию по рынку и как всегда приведу существенные аргументы в ее пользу.

График (H4) индекса ММВБ

Начнем издалека. Российский рынок уже полгода находится в диапазоне 3000-3300 пунктов и никак не может никуда вырваться из него, и это не спроста. Еще в июле писал, что в случае прорыва области 2800-2900, индекс резко взлетит к уровню 3200, самому главному уровню сопротивления в индексе. Довольно быстро мой прогноз реализовался. Тогда предупреждал, что уровень 3200 станет тем сопротивлением, от которого рынок уже должен прилично скорректироваться, и основной моей целью был уровень 2800.

С того момента из быка/медведя по рынку я полностью стал медведем и активно шортил фьючерс на индекс от 3200-3300 пунктов в конце лета и всю осень, что оказалось правильной стратегией. Сомнений в том, что рынок должен начать переходить в фазу коррекции у меня не было.

Однако коррекция пошла не совсем так, как ожидалось. Рынок смог упасть лишь к моей первой цели, уровню 3025 пунктов, где и закрыл свой шорт по фьючерсу, который взял вблизи уровня 3300 в начале сентября. Далее начался быстрый отскок, и его величина оказалась больше, чем ожидалась изначально. Тогда стало ясно, что рынок начинает консолидацию.

На уровне 3260 снова взял шорт по фьючерсу в расчете на коррекцию к 3025 и больше. Ждать пришлось довольно долго, но в итоге индекс все же упал к цели. Далее будущее рынка зависело, по сути, от одного события — от решения ЦБ по ключевой ставке. Я тогда предполагал, что ЦБ повысит ставку до 16%, и на фоне этого индекс снова отскочит, что и произошло. А вот если бы подъем оказался выше, то индекс, скорее всего, провалился бы к 2800. Но в итоге акции опять спасли.

И вот дальше наступает сложная ситуация, на мой взгляд. Закрыв короткую позицию, я спрогнозировал отскок индекса к линии нисходящего тренда. Там собирался снова брать шорт, что и сделал. Однако трендовую быстро пробили и позиция закрылась по стопу. И все же объективно от уровня 3200 есть смысл ждать откат, ну хотя бы к предыдущему уровню 3120. Вероятность этого события больше, поскольку это самый значимый уровень сопротивления. Поэтому снова взял шорт от 3200 с коротким стопом, ибо пробой вверх этого уровня может привести к дальнейшему росту индекса.

От 3200 откат все же состоялся, и что примечательно, теперь линия нисходящего тренда стала восприниматься как поддержка. Это отчетливо видно на графике. А значит, трендовая не потеряла актуальность, и именно она определяет дальнейшее движение цены. Как видите, спад она удержала, и индекс снова пошел пробивать уровень 3200, который в итоге и пробил, а я закрыл свой шорт при пробое на уровне безубытка.

Так что у нас получается дальше?

Суть всей этой истории в том, что на протяжении всего этого времени формировалась четкая модель разворота рынка. И чтобы его осуществить, на мой взгляд, начинать сейчас новую волну коррекции надо было не выше, чем от 3200. Пробой 3200 в этот раз, как писал еще в середине января, может привести уже к большему росту, чем прежде.

Сейчас на меня, конечно, накинутся с вопросами: а почему от 3200? Рынок же в консолидации, значит, дойдут до 3280 и оттуда снова пойдут вниз, что вы тут нам нарисовать пытаетесь?

Это вполне логичные вопросы, так как это мнение большинства, и все почему-то считают, что мы и дальше будем двигаться в диапазоне. Объясняю! Эта фаза рынка, полагаю, уже завершается. И считаю, что если индекс в сформированной модели коррекции собирался ее осуществить, то он должен был начать новую волну падения еще от пройденной нисходящей трендовой, ну, максимум от верхней границы коридора, которую он тоже уже прошел.

Не могу сказать, что абсолютно уверен в том, как здесь ее начертил. Хотя мы с коллегами у меня в Telegram это обсуждали, но не пришли к единому мнению. У меня есть свое основание полагать, что именно эта граница верная.

В анализе перспектив рынка мы можем смотреть помимо индекса ММВБ и другие инструменты. В основном это касается фьючерса на этот индекс, и самых весомых акций индекса. Так вот в них наблюдается такая же критическая картина именно около уровня 3200. То есть с прохождением этого уровня в индексе, коррекционная картина в некоторых акциях и фьючерсе также меняется на растущую.

График (D1) фьючерса на индекс ММВБ

Как видно из графика фьючерса, линия большого нисходящего тренда определяется довольно однозначно, других интерпретаций здесь быть не может. И эта линия пробивается как раз на пробое индексом уровня 3200. Значит, скорее всего, граница нисходящего коридора в индексе определена близко к истине.

Но может ли этот пробой быть ложным?

Пока да, пока еще может быть. Ведь на фьючерсе мы не видим качественного пробоя, лишь небольшой перехай. Однако он есть, и этот факт в любом случае наводит на мысли о смене тенденции. Потому что если фьючерс уже точно выходит за пределы этого нисходящего тренда, очевидно, открывается довольно большое пространство для роста. В этом случае, по моим подсчетам, индекс может вырасти к 3380 пунктам. И только оттуда снова появится возможность для новой волны коррекции.

Возможность такого роста подтверждается также и в некоторых акциях. Например, Лукойл удержался на поддержке6840 р. и, оттолкнувшись от нее, пробил нисходящий тренд, в котором находился еще с октября, когда я прогнозировал его снижение. А это значит, что теперь у акции появилась возможность вернуться к своим максимумам. Не сразу, конечно, прежде стоит ретестнуть пробитый тренд. И весь этот пробой происходит на фоне аварии одного из крупнейших НПЗ Лукойла! Какая ирония. Проблемы компании приводят к росту ее бумаг. Похожая графическая картина наблюдается еще в акциях Сургутнефтегаза, который тоже недавно взлетел. А обе эти компании имеют приличный вес в индексе. Поэтому если в них пойдет рост, то и в индексе, скорее всего, тоже.

Могут ли эти пробои в акциях быть ложными?

Ну, маловероятно, они довольно заметные, это было бы слишком нагло. Но все же не так много весомых акций выходят из коррекционной фазы. Сбербанк, например, пока еще в ней, на грани, но пока закрепиться выше 276 р. ему не дают, а только с заметным пробоем этого уровня там начнется рост. Газпром тоже остается в фазе коррекции и поводов выходить из нее нет. Впрочем, весь 2023 год рынок рос и без Газпрома, так что и сейчас это не исключается.

Как буду действовать в данной ситуации?

Глобально все равно остаюсь за коррекцию. Считаю, что дальнейший приличный рост рынка должен пойти только после большой коррекции. Но локально начинает вырисовывается немаленький рост, поэтому если моя теория верна, шортить оснований сейчас нет.

Никаких акций покупать не буду, для меня сейчас надежной стратегией является только точечная торговля фьючерсом на индекс и фьючерсом на доллар. В них могу довольно точно определять входы и выходы из позиций, качественно контролировать риски и минимизировать их. Считаю, что покупать снова основательно акции после бешеного роста в 2023 году безопасно лишь после приличного обвала. Это лично мое мнение.

В ближайшие дни ожидаю отката индекса снова к уровню 3200 в качестве ретеста, там буду пробовать брать лонг по фьючерсу, если цена найдет поддержку. А так как пока все-таки допускаю, что этот пробой может быть ложным, стоп буду выставлять короткий. Не важно, шорт это или лонг, риски нужно контролировать всегда, тем более в такой запутанной ситуации.

И если пробой все-таки окажется ложным, если граница нисходящего канала в индексе все же проходит выше, то никакого лонга не будет, я снова вернусь в шорт, потому что если весь этот вынос так далеко был сделан специально, чтобы выбить шортистов, которые вполне обоснованно шортили рынок от 3200, то после возврата под этот уровень будет сильное падение рынка. Только при этом условии вернусь в шорт.

Так что всё будет зависеть от того, как индекс поведет себя около уровня 3200. Если он найдет в нем поддержку, то рынок пойдет вверх. Поэтому осторожно буду пробовать там лонг. Выше брать пока не буду, слишком большой стоп получается.

Также хочу заметить, что курс доллара пробился вверх через границу нисходящего тренда. Как раз в расчете на это купил недавно фьючерс на доллар от 87.8 р. и половину позиции уже зафиксировал на 90.2 р. Другую половину оставил на случай пробоя, так как курс при этом может вырасти к 93 р. И он уже превысил 91 р. А так как индекс зачастую весь прошлый год двигался вслед за курсом, это тоже может стимулировать его рост, так что я внимательно слежу за развитием движений в этих инструментах.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, техническая картина на рынке сейчас довольно сложная и запутанная, но только она нам может помочь наиболее точно определить будущее нашего рынка. Надеюсь, я более-менее доступно изложил свое видение на его ближайшие движения. На истину не претендую, в этот раз не так сильно уверен в происходящем, как летом и осенью. Но торговый план, исходя из своих ожиданий, как всегда описал.

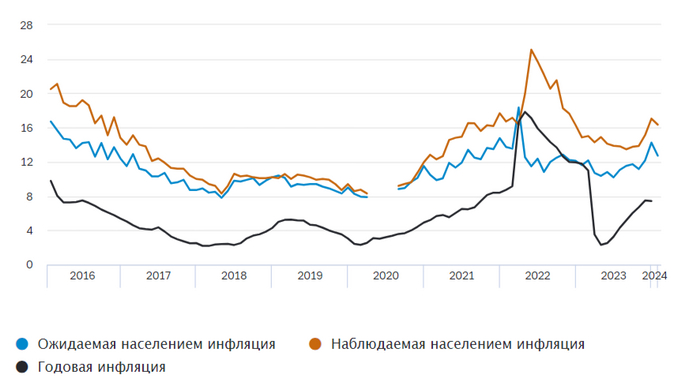

Ⓜ️ По последним данным Росстата, за период с 23 по 29 января индекс потребительских цен вырос на 0,16% (прошлые недели — 0,07%, 0,23%), с начала января — 0,62%, с начала года — 0,62%. Конечно, уже можно фиксировать снижение темпов инфляции (всё благодаря снижению цен на яйцо, куру и свинину), но необходим устойчивый тренд, чтобы ЦБ имел сигнал к снижению ставки. Ещё я бы отметил, что рост платы за жильё в домах государственного и муниципального жилищного фонда, напомню, что с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), поэтому нас ожидает весомый всплеск, как он отразится на инфляции в III квартале загадка, ибо все аналитики сходятся во мнении, что понижение ставки будет в конце II квартала.

🗣 Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку

🗣 Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый

Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), уже с 15 числа регулятор продаёт по 16,7₽ млрд в день и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 91₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, в декабре повышенный спрос в кредитовании продолжил снижаться — 73₽ млрд (0,2% м/м и 23% г/г, месяцем ранее 531₽ млрд), такой резкий перепад в цифрах связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд (потребительские ссуды). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании. Началась борьба за прибыль в данных секторах: Сбербанк (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемо снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабления ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

— Что с долларом? Или рублём? — Россия не умеет в переработку, поэтому экспорт топлива достиг максимума — На чём зарабатывают Феррари, Мета, Аппле и Амазон? — Лучшие и худшие IPO в США

Доброе утро, всем привет!

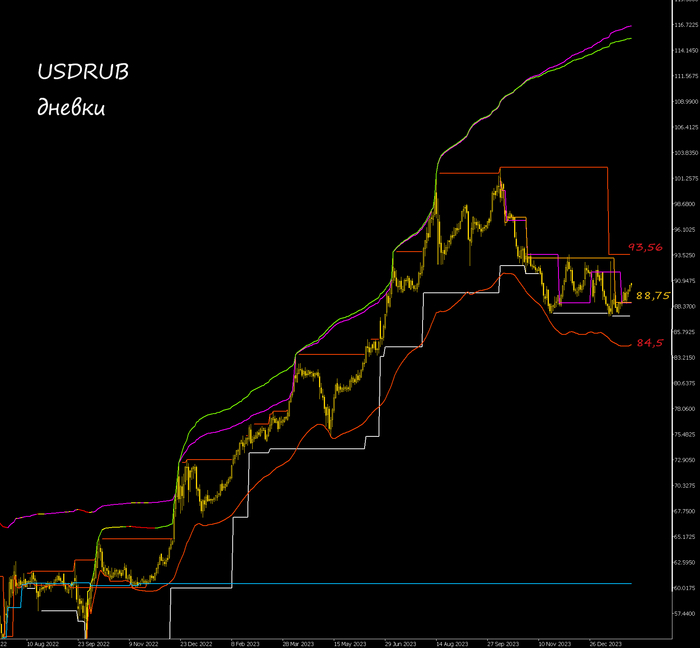

💵 Доллар/Рубль Что по графику?

После снижения уровня максимального горизонтального объема, рассчитываемого с осеннего максимума, на 88,75 руб., я ожидал дальнейшего нисходящего движения цены в район кривой VWAP (средневзвешенная цена) на 84,5. Однако доллар стал укрепляться - пошёл от объёма вверх. Это нормально. Объем не говорит нам, куда от него пойдет цена. Он лишь говорит, что она пойдет.

Тем не менее, по классике сейчас мы имеем локальный нисходящий тренд, поскольку каждый новый минимум ниже предыдущего минимума, а каждый новый локальный максимум ниже предыдущего локального максимума. И чтобы сломать эту тенденцию, доллар должен выйти выше 93,56. По крайней мере пробить вверх прошлые уровни максимального горизонтального объёма - пурпурные и золотые линии на графике - 91,78 и 93,19.

*************************

- Ну так что там с изъятием российских активов? - Ай всё!

Euroclear заработала в прошлом году 4,4 млрд евро на российских активах

Базирующаяся в Брюсселе группа сообщила в четверг, что доходы, связанные с процентами от российских активов, выросли более чем в четыре раза с 821 млн евро в 2022 году из-за роста процентных ставок.

Согласно годовым результатам, общий чистый процентный доход Euroclear подскочил до 5,5 млрд евро в 2023 году с 1,17 млрд евро в 2022 году, причём основная его часть пришлась на российские активы.

И все такие - хоба - и ручки-то потерли! Но перемога опять снова превратилась в зраду. Оказалось, нельзя использовать эти деньги. Нельзя их забрать. Не было в 2023 году закона, позволяющего это сделать. Его и сейчас нет. Есть только некие одобренные решения, которые только подготовят почву для создание нормативно-правовых актов, которые будут в дальнейшем регулировать процесс изъятия сверхприбыли с российских активов.

Короче, Финансиал Тимес сообщило, что выручка Euroclear за 2023 год в размере 4,4 млрд евро, вероятно, не будет выделена Украине.

А в целом замечательно, конечно, получается. Один из двух европейских международных депозитариев имеет чуть ли не всю свою прибыль исключительно за счёт российских активов. Недавно оказалось, что вся европейская промышленность держится на российских ресурсах. Теперь оказывается, что и финансовый сектор тоже подвержен тоталитарному влиянию.

Господи, как же сильны наши лапища!

*************************

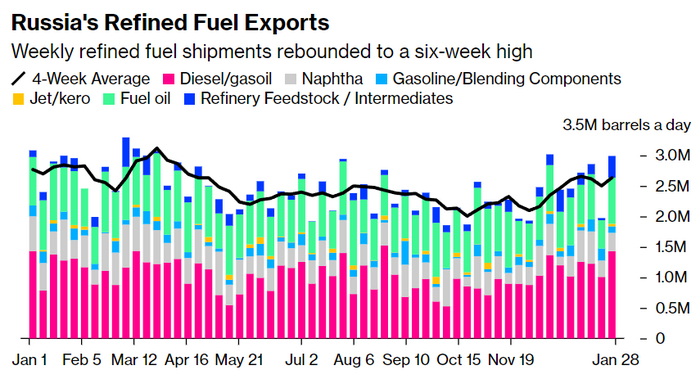

Как вы все знаете, Россия не может в переработку. Вульгарная продажа сырой нефти и леса-кругляка - вот и все, что может ЭТА страна.

И именно поэтому экспорт российского топлива достиг шестинедельного максимума. 2,99 млн баррелей в день на прошлой неделе.

Неполживое и независимое сми Bloomberg говорит, что атаки беспилотников на наши с вами НПЗ повлияют на экспорт наших с вами нефтепродуктов в ближайшие недели. Заметьте, как они обыденно об этом говорят. Работает потолок? Нет. Работают ли прямые запреты на покупку российских нефтепродуктов? Нет. Как быть? Ну просто взорвать НПЗ и терминалы. Это же элементарно. Терроризм? Ну что вы! Простая конкуренция. Дорогие друзья, если вы вдруг не поняли - это не просто кто-то расстраивается по поводу неудач удачной контрафензы. Это кто-то отрабатывает заказ цивилизованных демократических стран, которые законными методами не могут ограничить наш экспорт. И поэтому на страницах демократичных сми мы видим радостные сводки об Усть-Луге, Туапсе, НОРСИ.

Правда, пока и это не сильно работает. Ибо экспорт дизельного топлива и газойля подскочил на 42% по сравнению с предыдущей неделей до 1,43 млн баррелей в день.

Поставки покупателям в Африке подскочили на 82% и превысили 500 000 баррелей в день, достигнув самого высокого уровня за последние пять месяцев.

Поставки нафты выросли на 12% примерно до 301 000 баррелей в день.

Экспорт мазута подскочил на 64% до четырехнедельного максимума в 757 000 баррелей в день, при этом резкое сокращение поставок в направлении Ближнего Востока более чем компенсировалось увеличением поставок в Азию и Африку.

Экспорт сырья для нефтеперерабатывающих заводов, такого как вакуумный газойль, вырос до 354 000 баррелей в день с пересмотренных 36 000 баррелей в день на предыдущей неделе, достигнув пятинедельного максимума.

А вот поставки бензина упали на 46% до 106 000 баррелей в день. Снижение произошло после инцидента на НПЗ Лукойла в НОРСИ.

Ну и не забываем, что Россия в переработку не умеет.

**************************

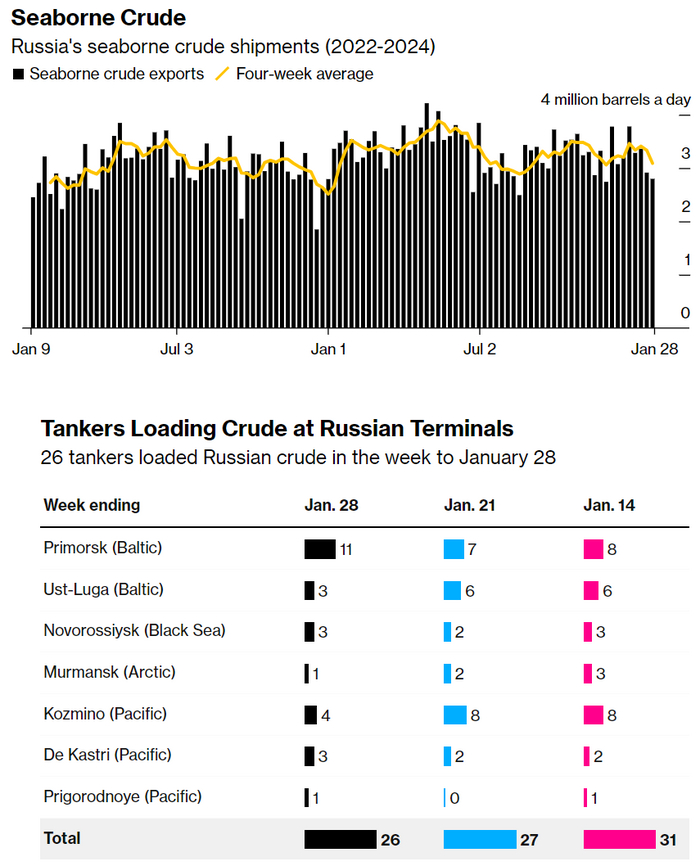

Что касается поставок сырой нефти. Морским путём.

Поставки российской сырой нефти морским транспортом на позапрошлой неделе ещё больше сократились, поскольку отгрузки из ключевого тихоокеанского порта, который снабжает китайских товарищей, были приостановлены на пять дней из-за сильного ветра и низких температур.

2,8 млн баррелей сырой нефти в день. Таков результат позапрошлой недели. Экспорт пострадал из-за шторма, который закрыл Козьмино, и из-за четырехдневного технического обслуживания в балтийском порту Усть-Луга, где ранее погрузка была прервана из-за удара беспилотника. Ну такая обычная цивилизованная борьба за рынки. Удобно, когда есть те, чьими руками можно все это делать.

Влияние погодных условий и сбоев в техническом обслуживании на позапрошлой неделе было частично компенсировано рекордной загрузкой 11 танкеров в Приморске.

************************

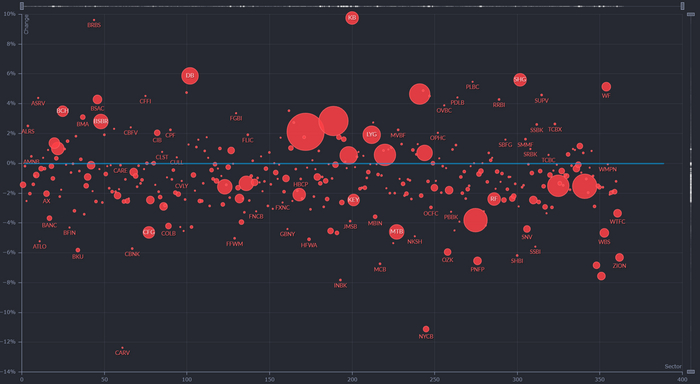

Что происходит с региональными банками в США?

Несмотря на общий рост американского рынка в четверг - главный индекс S&P 500 взлетел более чем на полтора процента - большинство региональных банков упали. Наиболее отличившимся оказался New York Community Bancorp, который за пару дней потерял практически половину всей своей капитализации. Чойта они?

NYCB известен тем, что выкупил обанкротившийся Signature Bank в разгар кризиса среди региональных кредиторов США. А в среду банк заявил, что понес убытки в размере $185млн всего по двум кредитам на недвижимость и отложил более $500млн для покрытия потенциальных потерь по кредитам.

Мы уже как-то писали, основной кредитор коммерческой недвижимости в США - это региональные банки. А с коммерческой недвижимостью дела обстоят всё хуже и хуже. Сокращение числа людей, работающих в офисах, повышение стоимости заимствований.

“Мы ожидаем, что признаки кризиса усилятся в этом году по мере завершения продления кредитов”, - сказал Киран Райчура, заместитель главного экономиста по недвижимости Capital Economics. “Многие заемщики будут вынуждены либо вливать новый капитал, возвращать активы кредиторам, либо продавать на слабом рынке”.

Самое интересное, что проблемы с коммерческой недвижимость в США - они не только в США. Aozora, японский кредитор, пересмотрел прогноз своей прибыли за финансовый год, заканчивающийся в марте на чистый убыток из-за кредитов на зарубежную недвижимость, предупредил, что для стабилизации рынка офисной недвижимости в США понадобится два года и получил падение акций на 21% за день. Deutsche Bank, тем временем, также увеличил резервы на покрытие убытков по кредитам, связанным с коммерческой недвижимостью в США, до 123 млн евро с 26 млн евро годом ранее.

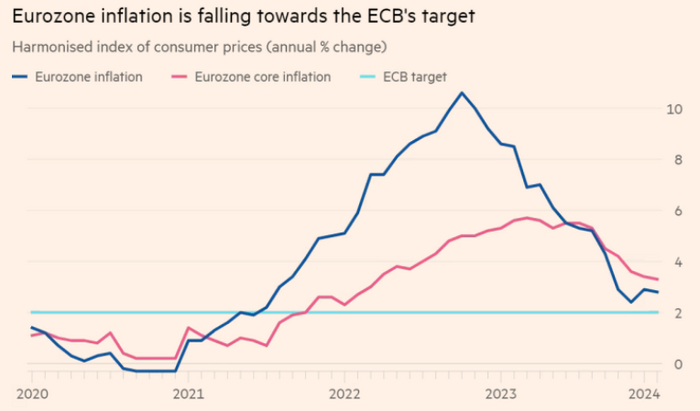

2,8% годовых по итогам января. Базовая же инфляция, ну та, которая без учёта цен на энергоносители и продукты питания, оказалась выше - 3,3%.

Всё логично. Из базы расчёта годовой инфляции начинают выходить пиковые значения конца 2022 года, особенно те самые цены на энергоносители, которые туземунили в то время. А вот инфляция в секторе услуг остаётся на уровне 4% третий месяц подряд. Поэтому ЕЦБ вроде как и не спешит со снижением ставки.

**************************

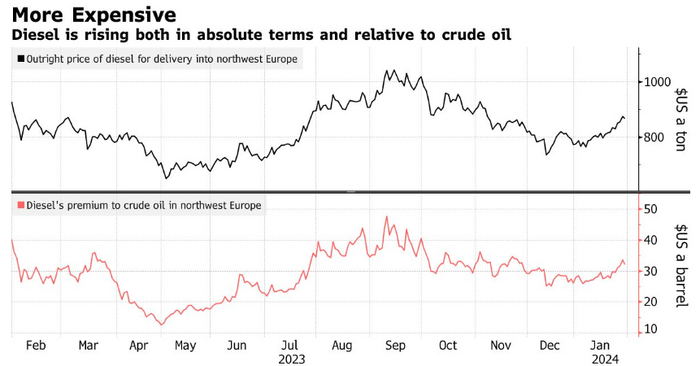

Цены на дизельное топливо в Европе пошли вверх

С начала года оптовая стоимость топлива, поставляемого в северо-западную Европу, подскочила на 12% до чуть более 116 долларов за баррель, согласно данным General Index

Европейские нефтеперерабатывающие заводы не производят достаточного количества дизельного топлива для удовлетворения спроса, и поэтому регион зависит от импорта, многие из которых поступают с Ближнего Востока и Индии.

Этот канал поставок стал ещё более важным с тех пор, как санкции запретили импорт дизельного топлива из России.

А что с каналом? А с каналом случились хуситы.

*******************

Финпотоки

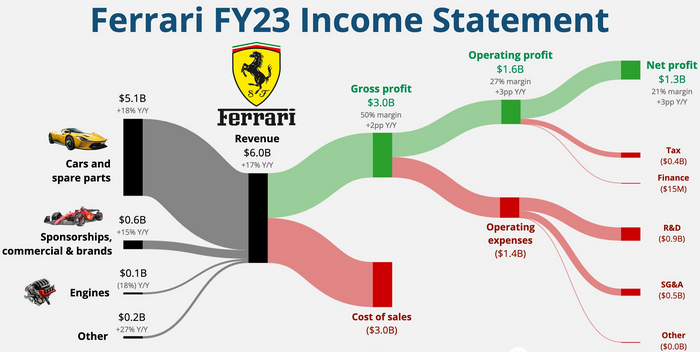

На чём зарабатывает Ferrari? По результатам 2023 финансового года

Акции компании вчера выстрелили на 13%. То ли с хорошего годового отчета, то ли с прихода Хэмилтона в команду в следующем году.

По деньгам имеем следующее. ▪️ Основная часть выручки пришла от продажи машин и запчастей - 5,1 млрд $ и 18% годового роста. ▪️ Спонсорские и всякие брендовые вещи - 0,6 млрд $ ▪️ Двигатели (они поставляют двигатели, к примеру, другим командам Формулы-1) - 0,1 млрд $.

Чистый профит за год получился 1,3 млрд $. Он подрос за год на 3 процента.

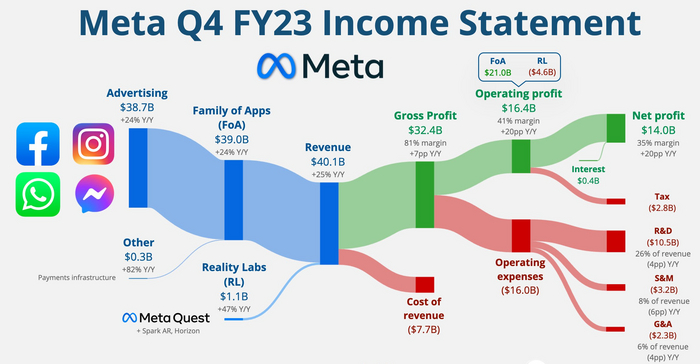

На чём зарабатывает Meta (экстремисты)? По результатам 4 квартала 2023 финансового года

Что есть Мета? Это Фейсбук. Это Вацапчик. Это Инстаграмчик. Ну и практически вся выручка материнской компании - это деньги с рекламы. 38,7 млрд $. За вычетом всякого чистая прибыль получилась порядка 14 млрд $.

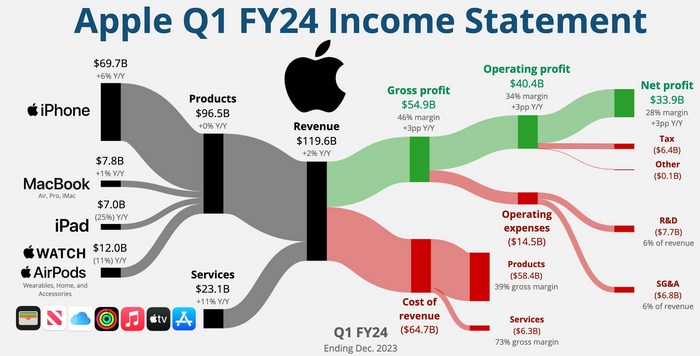

На чём зарабатывает Apple? По результатам 1 квартала 2024 финансового года

Более половины все выручки компании (96,5 млрд $) пришлось на Ипхоне. Продажи телефонов принесли 69,7 млрд $, что на 6% больше, чем год назад. Макбуки добавили еще 7,8 млрд $. Чуть меньше - 7 млрд - принесли АйПады, но результат оказался на 25% ниже аналогоичного периода годовой давности. На 11% упали продажи всяких часов и ЭирПодсов.

Сервисы принесли за квартал 23,1 млрд $, увеличившись за год на 11%.

В итоге чистая квартальная прибыль составила 33,9 млрд $.

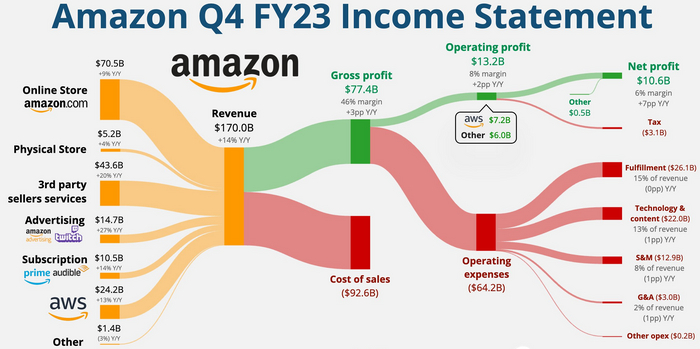

На чём зарабатывает Amazon? По результатам 4 квартала 2023 финансового года

Всем известный онлайн-магазин - основной источник дохода. 70,5 млрд $ выручки из общей массы в 170 млрд $. А вот оффлайн-магазин приносит лишь 5,2 млрд.

Северо-Американский сегмент дает продаж на 105,5 млрд.

Большую часть выручки дают продажи третьей стороной через Амазон. Ну т.е. когда продавец использует Амазон как Маркетплейс, действуя от своего имени и доставляя самостоятельно. 43,6 млрд $.

Реклaмный доходы с Амазона и Твича - 14,7 млрд $. Подписочки Prime приносят 10,5 млрд $.

А облачный сервис AWS даёт 24,2 млрд $. И эти направления неплохо растут.

В общем, весьма разношёрстная компания, надо сказать.

*****************************

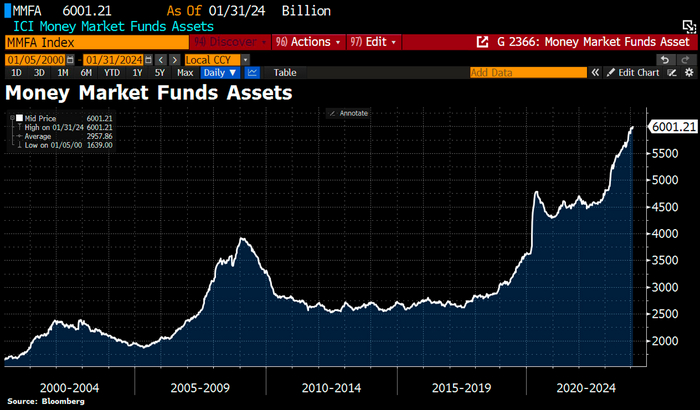

Фонды денежного рынка в США впервые выросли до 6 трлн $

Таковы их совокупные активы. Рост продолжается, пока ставка Федрезерва остаётся высокой. Напомню, пару дней назад её не снизили, а оставили на предыдущем уровне.

Что это значит? Это значит высокие проценты по облигациям. А вложения фондов денежного рынка - это вложения в краткосрочные казначейские облигации. Вот все и бегут в эти фонды, ибо ставки по депозитам в серьёзных банках меньше, чем облигационная доходность.

*************************

Лучшие и худшие IPO 2023 в США

IPO - это первичное публичное размещение акций. Т.е. когда контора впервые предлагает свои акции на открытом рынке.

Собственно, лучшие IPO в данном случае - это те, акции которых выросли сильнее остальных. А наеборот.

Лидирующие позиции взяла отрасль здравоохранения. Jin Medical - холдинговая компания с Каймановых островов, владеющая китайскими производителями инвалидных колясок. +3000%.

Среди других наиболее успешных IPO в 2023 году были такие компании в сфере здравоохранения, как RayzeBio, компания по радиофармацевтической терапии клинической стадии, и Structure Therapeutics, специализирующаяся на “низкомолекулярных лекарствах”.

В то время как четыре из 10 крупнейших IPO были проведены в секторе здравоохранения, три - в сфере финансовых услуг, два - в сфере технологий, одно - в сфере продуктов питания и напитков, а другое - в энергетическом секторе.

Всего в 2023 было проведено 154 IPO в США, что на 15% ниже 2022, когда на IPO вышли 181 компания. И на 85% ниже рекордного 2021 года - 1035 IPO.

Хуже всех выступила U Power, китайская компания по производству аккумуляторов для электромобилей. В моменте доходность её акций составляла 1100%, но в дальнейшем из-за нормативных ограничений в Китае акции рухнули на 97%.

***********************

Дорогие друзья, в силу "Особого порядка" тут не все можно написать и назвать своими именами, посему приглашаю вас на свой экономико-познавательный канал, где ад и Израиль — MarketScreen Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Ну и, конечно, смело жамкайте кнопочку "Поддержать". Это богоугодно и духоскрепно.

Инфляция, наверное, нет, ставкой ЦБ лишь разгоняет инфляцию. Плата за пользование кредитными средствами будет в цене товаров и услуг через определенный период времени.

Ставка 16% сейчас это хорошо. Еще лучше если она будет 17 и 18% хотя бы еще полгода.

В ситуации, когда ограничений на отток капитала существенных нет, а ставки размещения в облигации и инструменты с фиксированной доходностью на внешнем контуре выросли, должна быть существенная премия между размещением рублей и размещением активов в долларах.

Ставки по облигациям эмитентов США. Выбор в долларах достаточно хорош.

Объем депозитов до СВО 32 трл.рублей. Сейчас 42 трл.рублей. Депозитная масса (она же пассивы для банков) значительно укоротились по срокам после СВО. Высокая ставка нужна чтобы увести депозитную массу в более длительные сроки и длинные финансовые продукты. Без этого любой отток депозитов как в феврале 2022 и после на мобилизации может быть определенной проблемой.

Я так понимаю последние отчеты ЦБ с такой инфографикой. Больше отчетов о ДКП не будет.

Если ставка ЦБ нужна на конец года 11-13%, то в бочке надо делать затычку. Альтернатив как размещению в рублях быть не должно. Поэтому либо ставка в рост без ограничений на движение капитала. Либо ставка вниз агрессивно, но после непопулярных мер на вывод активов на внешний контур.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Стажировка в Москве заняла неделю, обучили как оформлять сделки, были тренинги по продажам и звонкам. Пару дней поработал в другом офисе, оформлял сделки. Было много о продажах, но мало о рынке.

Что меня сильно сбило с толку, так это запрет на самостоятельную торговлю акциями, разрешалась только покупка паев. Это был очень важный момент, я уже получил опыт слива депозита и в мои планы определенно входило вернуться на рынок, чтобы "ОТБИТЬСЯ". Но сначала надо было заработать средства для торговли. А обходной путь появиться позже.

Я начал работу в офисе УК Тройка Диалог. Это был 2015 год, рынок вышел из боковика 2014 года на неопределенности с делом ЮКОСА. Мы шли вверх с минимальными откатами за весь год. На первом этапе я продавал один продукт - ПИФы. Брали меня на исходящие продажи, машины тогда не было, старался искать клиентов в пешей доступности от офиса, благо он был в деловом центре. Все как обычно, летом потеешь, зимой мерзнешь.

Надо было искать клиентов, а опыта ноль. Бонусы меж тем платятся только от сделок.

И вот начались они "ХОЛОДНЫЕ ЗВОНКИ".

В фильме "Волк с Уолл-стрит" есть момент, когда делается звонок доктору и в моменте ему продают акции. В России при такое звонке и его стиле, думаю этот герой бы много чего узнал о себе самом и своей сексуальной ориентации.

Сейчас, когда HR ищет мне сотрудников в офис, кандидаты в резюме пишут, что только не "холодные звонки". Их можно понять, многие на этом ломаются. Да и в вакансиях, чтобы не "отпугнуть" в описании часто встречается "не холодные звонки".

А так воронка продавца стандартная, это звонки - встречи - сделки. Когда я начинал, а это был 2005-2006 год такой ненависти к звонарям не было. Золотое время. Воронка работала лично у меня по принципу 10 звонков, с них 2 или 3 встречи, далее 1 сделка. Тем, кому приходится делать холодные звонки сейчас такая статистика кажется, наверное, сказкой. Но мобильных тогда было еще мало, звонки делали на рабочие номера. На звонок люди с той стороны не бросали сразу трубку с матом, а им было даже очень интересно. Какие-то акции, биржа, ПИФЫ. К слову о секретарях, по опыту они как раз всегда были возможностью, а не препятствием выйти на руководителя.

Мне повезло оказаться в нужное время и в нужном месте. К слову сказать, мои первые клиенты с тех звонков по-прежнему работают со мной.

В современных реалиях воронка, наверное, выглядит уже 10 звонков, из них 3 раза послали, 3 раза не взяли трубку, 3 раза взяли и бросили, 1 раз просто номер битый. А, забыл, потом те трое кто не взяли перезвонили и послали. Сейчас надо делать уже минимум 30 звонков, чтобы получить какие-нибудь договоренности на будущий перезвон. Из плюсов, можно звонить на мобильные номера, минуя секретарей.

Лично я хорошо реагирую на звонки, когда мне пытаются что-то продать, вывожу на нестандартные скрипты, смотрю что нового появилось в техниках. Но это больше уже для того чтобы дать шанс хорошим сейлзам с нестандартными звонками. Хотя мое мнение, "холодные звонки" умирают. Прежде всего это дорого и неэффективно. Проще роботы. Самому приходилось участвовать в проекте обучения такого виртуального звонаря. Сначала был скепсис, но и Вам, наверное, уже иногда сложно отличить звонок живого человека от программного

Если вы хотите начинать карьеру в продажах финансовых продуктов, я бы точно не рекомендовал заморачиваться на "холодные звонки". Строить путь продавца финансовых продуктов лучше в следующей последовательности. Надо идти сначала в зеленый или синий банк, вариант еще красный. Дорасти до работы с ВИП клиентами, там за пару лет обзавестись базой. В Private banking платят хорошие оклады, но вот с бонусами там все не густо, поэтому ротация кадров есть и пул клиентов у Вас точно будет. А вот потом уже идти в частные финансовые компании, монетизировать свои контакты в сделки. Во-первых, стоимость таких сотрудников на рынке сейчас высока и спрос есть. В последнее время именно такие ребята после переходов стали очень быстро конвертировать свои контакты в бонусы.

Ну а я делал звонки, встречи и продажи пошли. Как принимались решения о покупке, что лучше продавалось и были ли результаты по бонусам расскажу в следующих постах …