Совет директоров Россети Ленэнерго сегодня объявил дивиденды:

Россети Ленэнерго = 0,4249 руб (ДД 1,8%)

Россети Ленэнерго-п = 22,2453 руб (ДД 10,5%)

Дивидендная отсечка - 2 июля.

Я, как и большинство частных инвесторов, конечно же, отдаю предпочтение привилегированным акциям Ленэнерго. Именно на них, компания вот уже семь лет подряд (этот может стать восьмым) платит стабильные и можно сказать даже растущие дивиденды. Перерыв в выплате дивидендов был в 2014, 2015 годах. А вообще, мне пока удавалось найти историю выплаты дивидендов по Ленэнерго-п с 2007 года (если будет время, собью потом диаграмму).

Рынок воспринял новость о дивидендах с некоторой прохладой (видимо ждали больше, хотя с чего!?), но на мой взгляд они довольно неплохие, даже при текущих котировках (10,5%).

Моя же средняя, в 124,91 руб дает мне личную дивидендную доходность в 17,80%. Что крайне меня устраивает.

Пакет у меня не очень большой, на данный момент 540 акций. Но время от времени, я стараюсь понемногу докупать акции Ленэнерго-п. Думаю, возможности более агрессивно нарастить позицию, ещё представятся.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

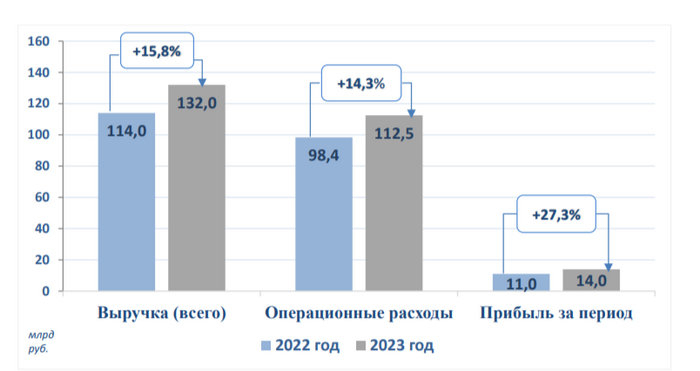

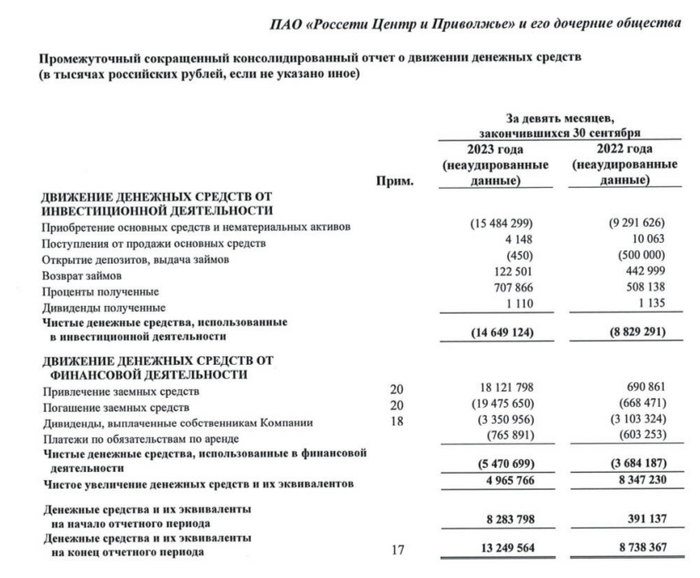

🔋 Компания Россети ЦПопубликовала финансовые результаты по МСФО за 2023 г. Год для компании выдался весьма прибыльным, улучшены все финансовые показатели на десятки % относительно прошлого года. Учитывая, что эмитент значительно увеличил CAPEX, то его FCF не так сильно просел, поэтому средств хватает на гашение долга, дивиденды и увеличение своей "кубышки", которая серьёзно подросла за год, но об этом позже, давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 132₽ млрд (+15,8% г/г)

⚡️ Чистая прибыль: 14₽ млрд (+27,3% г/г)

⚡️ Операционная прибыль: 21,1₽ млрд (+27,9% г/г)

Теперь отдельно пройдёмся по интересным фактам из отчёта:

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (121,2₽ млрд, 12,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 5,4₽ млрд (107,7% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Помимо этого, значительно увеличилась прочая выручка (5₽ млрд, 56,3% г/г) и договоры по арендам (455₽ млн, 164,7% г/г).

💡 Операционные расходы компании —112,5₽ млрд (14,3% г/г). Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы.

💡 Компания продолжает наращивать средства на своих счетах — 14,6₽ млрд (+75,9% г/г). При этом все денежные средства размещены на депозитах под 5,5-16,25% годовых (в прошлом году на депозитах была малая часть средств), которые принесли в этом году почти 1,4₽ млрд прибыли. Также эмитент сократил краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастил долгосрочные — 31,2 млрд (2022г. — 12,9₽ млрд), но из-за увесистой кубышки чистый долг продолжил своё сокращение — 17,7 млрд (-26,4% г/г).

💡 Группа внесла обеспечительный платеж по налогу на сверхприбыль в сумме — 136₽ млн.

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 50,8% относительно прошлого года (27₽ млрд), но радует, что FCF не так сильно просел — 8,5₽ млрд (-22,7% г/г). При этом нужно учитывать, что инвестиционная программа будет продолжаться и в будущем потребует ещё больших затрат.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому рассчитывать на 7₽ млрд дивидендов не стоит, если заплатят 33% от ЧП, то это 4,62 млрд (даже с FCF вяжется, чуть больше половины), около 0,04₽ на акцию (12,4% див. доходности по текущим ценам).

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды+обслуживание долга. Напрягает, только инвестпрограмма, которая может уменьшить дивиденд в будущем.

🔌Продолжаю рассказывать про свою ребалансировку портфеля в январе. До этого выходил пост про продажу ММК, сегодня на очереди ИнтерРАО. Ещё с декабря 2023 г. я начал сокращать эмитентов в своём портфеле, некоторые отрасли мне казались раздутыми, мысль о том, что в энергетиках я хочу видеть 1 представителя не покидала меня, поэтому в декабре продалЭЛ5-Энерго, а в этом месяце ИнтерРАО. В данной отрасли хотелось сочетать высокую доходность и перспективы, но на сегодняшний момент таких эмитентов мизерное количество, а в моём портфеле, только 1 такой представитель. Почему всё же продал ИнтерРАО?

Если отталкиваться от последнего отчёта компании (МСФО за 9 м.), то он получился весьма сдержанным (если рассматривать за 9 м.). Во многом результаты за III кв. получились феноменальными из-за индексации тарифов, продаж электроэнергии (она идёт в валюте, ₽ ослаб к $ значительно), ещё стоит учитывать ₽ кубышку, которая помогает своими % к получению (банковские вклады дают на сегодняшний день шикарные %). Но, как же без рисков?

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила коммерческие поставки в страны Евросоюза. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 9 м. в сегменте трейдинг заработано — 42,4₽ млрд (-49,9%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Из годового отчёта было известно, что компания будет строить новую генерацию: Новоленская ТЭС в Бодайбинском энергоузле на юге Якутии мощностью 550 МВт. Срок реализации проекта — 2028 г. На данный проект может потребоваться 257₽ млрд. При этом компания ожидает CAPEX в 2023 г. — 70₽ млрд, а в 2024 г. прогнозирует — 190₽ млрд. Как вы понимаете инвестиции увеличиваются из года в год, так ещё и на внушительные суммы, при этом профит с инвестиций можно будет получить, только в 2028 г.

💡 Отсюда вытекает, что компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (ИнтерРАО платит 25% от ЧП, определяемой по результатам отчётного года на основе МСФО). На сегодняшний день выплата может составить — 0,23₽ на акцию (5,7% дивидендной доходности за 9 м.), если предположить, что за IV квартал получится заработать ещё примерно 20₽ млрд прибыли, то общий дивиденд составит — 0,28₽ (6,9% дивидендной доходности). Доходность, мягко говоря, не впечатляет, да и, похоже, такой % буду платить вплоть до 2028 г.

🔋 Почему Россети ЦП? Изучая последний отчёт компании (МСФО за 9 м. 2023 г.), можно прийти к выводу, что III кв. вышел образцово показательным. Примечательно то, что такой результат достигнут при довольно серьёзных кап. затратах, при этом эмитент не сильно просел по FCF, денежных средств хватает на CAPEX, сокращение долговой нагрузки, соответственно, можно задуматься и о дивидендных выплатах. Учитывая ЧП эмитента (12,7₽ млрд, берём 33% от ЧП на выплату, ибо так заплатили в прошлом году), нас ожидает более крупная дивидендная выплата — 0,037₽ на акцию (10,8% див.доходности и это только за III кв., а уже двухзначное число).

📌 Продажа/покупка акций состоялась 16 января, за это время акции Россети ЦП подросли на 0,47%, а акции ИнтерРАО снизились на 2,39% (продал акции в скромный плюс 4,4%). Я получил компанию, которая заплатит двухзначную дивидендную доходность, при этом с повышением тарифов, будет увеличиваться выручка, а значит сокращаться чистый долг — финансовая стабильность компании гарантирована. А в будущем инвестпрограмма принесёт доп. прибыль.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

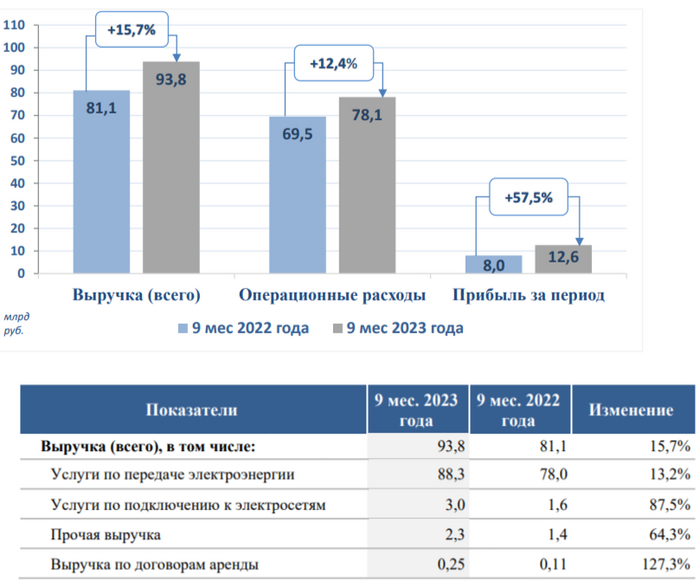

🔋 Компания Россети ЦПопубликовала финансовые результаты по МСФО за 9 м. 2023 г. (III кв. 2023 г.). Если рассматривать отдельно III кв., то он вышел образцово показательным, но и финансовый результат за 9 м. показывает, что компания улучшила все свои финансовые показатели на десятки % относительно прошлого года. Примечательно то, что такой результат достигнут при довольно серьёзных кап. затратах, при этом эмитент не сильно просел по FCF, денежных средств хватает на CAPEX, сокращение долговой нагрузки, соответственно, можно задуматься и о дивидендных выплатах. Но, давайте уже перейдём к основным показателям:

⚡️ Выручка: 93,7₽ млрд (+15,5% г/г), за III квартала — 29,9₽ млрд (+15% г/г)

⚡️ Чистая прибыль: 12,7₽ млрд (+56,8% г/г), за III квартала — 3,3₽ млрд (рост в 2,3 раза г/г)

⚡️ Операционная прибыль: 17,2₽ млрд (+36,5% г/г), за III квартала — 4,6₽ млрд (+119% г/г)

А теперь давайте всё расставим по полочкам:

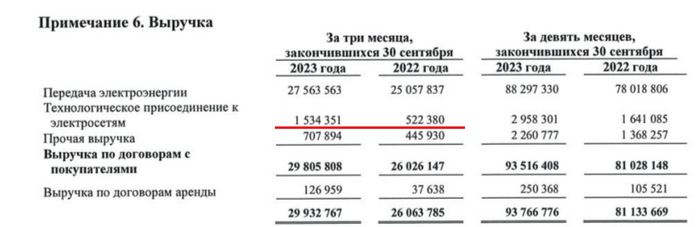

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (88,3₽ млрд, 13,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Но, это ещё не всё. Я бы обратил внимание на выручку от технологического присоединения к электросетям, особенно ярко изменение видно в III кв. — 1,5₽ млрд (200% г/г), на минуточку за полгода 2023 г. было заработано — 1,4₽ млрд. Делаем вывод, что компания подключила крупного потребителя, к сожалению, в отчёте об этом нет информации, плюс с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, а в 2023г. — 4000₽), это тоже оказало взрывной рост прибыли в данной статье.

💡 Операционные расходы компании —78₽ млрд (12,4% г/г). Расходы увеличились из-за: увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы. Примечательно, что в III кв. операционные расходы выросли всего на 5,4%, а в статье прочие расходы сумма была распределена в прибыль (484₽ млн), тогда как в предыдущих кварталах это был убыток.

💡 Денежные средства продолжают оседать на счетах компании — 13,2₽ млрд (+59% г/г). Соответственно, чистый долг сокращается — 17,4₽ млрд (-27,6% г/г). Компания сократила краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастила долгосрочные — 29,5 млрд (2022г. — 12,9₽ млрд).

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 66,5% (15,5₽ млрд), а кап. затраты потребует ещё больших средств.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому ЧП в 12,7₽ млрд не должна вскружить голову миноритариям.

📌 Вывод: учитывая ЧП эмитента, нас ожидает более крупная дивидендная выплата (33% от 12,7 млрд — 11,6% див.доходности и это только за III кв.), повышение тарифов даёт надежду на рост выручки, а сокращающийся чистый долг вселяет надежду на финансовую стабильность компании. При этом инвестпрограмма тоже должна дать свои плоды в будущем.

Докупаю акции, находящиеся в просадке на фоне коррекции на рынке. В этот раз покупаю через брокера Тинькофф для диверсификации не только активов, но и финансовых посредников, а также для получения подарочных акций. Сегодняшняя покупка состоит из новых и не только акций, по которым выплачиваются дивиденды.

Докупаю акции, находящиеся в просадке на фоне коррекции на рынке. После дивидендной отсечки усреднил позицию по АЛРОСА, а также по плану добавил еще одну компанию из энергетического сектора.

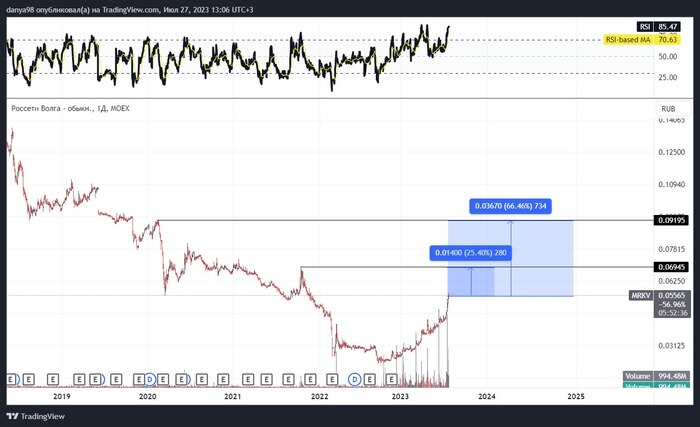

— Вчера Россети Волга представили позитивные результаты по РСБУ за 1 полугодие 2023 года. Выручка энергетической компании увеличилась на 21,7% до 38,1 млрд. руб. Чистая прибыль Россети Волга составила 802,2 млн. руб. по сравнению с убытком в размере 1,57 млрд. руб. годом ранее.

— Дивидендная политика Россети Волга предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

— Несмотря на строгие формулировки и ежегодное превышение результатов по МСФО над результатами по РСБУ, если обратить внимание на процентное соотношение суммы выплат направленных на дивиденды, то необходимо ориентироваться именно на РСБУ, так как доля максимально приближена к 50%. В 2021 году она составила 49%, в 2019 году - 45%. Таким образом, за 1 полугодие компания заработала приблизительно 3,83% дивидендной доходности к текущей цене.

— В консервативном сценарии за 2 полугодие компания может заработать еще от 2% до 2,5% дивидендной доходности к текущей цене. Таким образом, итоговая дивидендная доходность компании может составить в районе 6% при текущих котировках. Скорректировать эти значения как в одну, так и в другую сторону могут 2 фактора: 1) Основная доля кредитов компании взята под плавающую процентную ставку, поэтому дальнейшее ужесточение монетарной политики негативно скажется на результатах компании. 2) Так как ФСК-Россети требуются денежные средства для финансирования своей масштабной инвестиционной программы, норматив выплат может быть повышен, что увеличит и выплаты миноритарным акционерам.

— Доходность низкая и при прочих равных компания была бы не примечательна, однако, в текущих условиях, опираясь на предпочтения рынка относительно дивидендных акций с малой капитализацией, даже такая доходность может заинтересовать инвесторов спекулянтов. Также в данной компании могут присутствовать повышенные ожидания дивидендов, так как за 2022 год компания получила убыток и выплаты не осуществляла.

— Нижняя граница потенциала роста взята достаточно консервативно, так как существенной фундаментальной переоценки ожидать сложно, тем не менее, стоит предположить, что акция способна дойти до верхней границы потенциала роста, где апсайд более весомый. Я рекомендую разделить позицию и фиксировать частями, как минимум двумя. Частота фиксации и целевые цены остаются на усмотрение инвестора!

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

🔌 После слияния двух компаний и громких заявлений менеджмента я питал надежды о грамотном управлении, распределении прибыли и уважении миноритариев, но в очередной раз государственная компания дала щелчок по носу. Я подхожу к продаже активов скрупулёзно, особенно когда актив давал неплохой прирост тела и вроде бы дивидендные выплаты должны были лежать на поверхности (если не в этом году, то хотя бы в последующие), но меня добили 3 новости/стадии по эмитенту:

▪️ Совет директоров ФСК-Россетирекомендовал не выплачивать дивиденды за 2022 год. Причём за 2021 год компания тоже не выплачивала дивиденды. Но во многом это было ожидаемое из-за инвестпроектов, на которые были направлены дополнительные доходы компании.

▪️ Увеличение уставного капитала ФСК-Россети для приобретения от государства региональных активов может достигнуть почти 120,45₽ млрд. Речь о размещении более 240,89 млрд дополнительных обыкновенных акций по номинальной стоимости 0,5₽. Доля текущих акционеров будет размыта и, конечно, миноритариев об этом даже не спросят.

▪️ Президент России Владимир Путинпоручил правительству предусмотреть отказ от выплаты ФСК-Россети дивидендов по итогам 2022–2026 годов для финансирования инвестпрограммы. Получается, что, акционеры ФСК-Россети увидят дивидендную выплату не раньше 2028 года — прекрасно.

Что в итоге? Я продал свой пакет и зафиксировал прибыль (около 7%). Теперь передо мной стоит выбор нового энергетика в портфель, сейчас выбираю между Интер РАО и Мосэнерго (хотя считаю цену немного высоковатой и склоняюсь к Интер РАО).

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нём я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.