Ответ на пост «Почему богатые люди продолжают работать»

Почему бедные не работают, а бухают, хотя денег у них мало?

Почему бедные не работают, а бухают, хотя денег у них мало?

Среднему человеку, задолбанному бедной жизнью от собственной некомпетентности и страхов, сложно понять, зачем работают те, кто покупают квартиры без ипотеки или владеют огромными бизнесами. Ведь, казалось бы, если ты можешь покупать продукты в магазине не смотря на ценники и не переживать на тему покупки зимней резины, то вот оно счастье и можно перестать крутить колесо.

В целом, причин этому может быть несколько

1. Нет денег

Большой бизнес или роскошный образ жизни не означает, что у человека есть реальные деньги, которые можно использовать для жизни на пенсии. Бизнес может быть закредитован и обложен ограничениями банков и кредиторов, машина и жилье - оплачиваться этим же бизнесом, турпоездки - быть служебными командировками. Даже если у тебя доля в большом бизнесе, вышедшем на IPO, у тебя могут быть ограничения по продаже своих акций.

Реальная возможность выйти на сытую комфортную пенсию начинается где-то от 5 миллионов долларов реального денежного капитала, а между возможностью купить тачку попонтоваться и 5 миллионами - где-то лет 10 работы.

У бизнеса есть всего 2 способа приносить большой доход - продажа доли, полная или частичная, или дивиденды. Продажи - разовое событие, случающееся редко и долго, а дивидендный бизнес - сложная задача, требующая большого и очень дорогого опыта.

Если ты нашел инвесторов - они будут ограничивать тебя в деньгах чтобы больше заработать самим долгосрочно, если бизнес вообще будет когда-либо продан, а если кредиторов - они будут ограничивать тебя в деньгах, чтобы не потерять вложенное и получать процентный доход. А большой бизнес обычно требует очень много чужих денег и ты подчиняешься.

2. Привычка, отсутствие альтернатив и страх неопределенности

Большинство людей с деньгами в бизнесе - это люди создавшие бизнесы и капитал с нуля. Они привыкли работать, превозмогать и рвать нежные места себе и окружающим. И чем больше денег - тем больше и точнее человек заточен на их зарабатывание. Работа превращается в жизнь, а жизнь - в работу. Все остальные возможные занятия игнорируются, альтернативные способы получения удовольствия просто отсутствуют, и чем заняться кроме бизнеса - вообще непонятно, потому что, несмотря на деньги и возможности, свободного времени почти нет и попробованных других видов деятельности очень и очень мало. И в голове картина, что кроме работы или лежания на пляже/телок/тачек ничего больше нет в мире, а лежать на пляже скучно ведь. И в личной жизни все плохо, и хобби нет, вся жизнь - работа.

Разумный человек, в случае, если ему повезло создать нечто растущее масштабно, зафиксирует прибыль себе на карман на уровне 1-10-100 миллионов долларов. Чем больше сумма, и, тем более, если человек пошел дальше - тем больше вероятность что дело уже вообще не в деньгах, а человек - дофаминовый торчок в поиске очередных цифр или воображаемой власти. А некоторые вообще считают бизнес своим ребенком и становятся бизнес-яжематерями со всеми вытекающими истериками.

Также, большой бизнес требует опыта и времени, типичный основатель успешного бизнеса - это мужик за 40, который 7-15 лет растит тему. К тому времени, когда бизнес начнет приносить вменяемые деньги человеку будет за 60, и у него останется 1, максимум 2 попытки создать что-то еще сопоставимое. Люди просто не хотят уходить потому что это будет означать что карьера окончена навсегда, а пик - далеко позади.

3. Страх потери статуса

Большой бизнес - это театральная постановка для шефа, где он 24/7 окружен миньонами, смотрящими на него с воображаемой любовью/страхом/восхищением. Встречи, общение, решение важных дел, поездки, выступления, пресс-релизы, сделки, отели - все это годами может приносить ощущение собственной важности и полезности. И ты готов сдохнуть на работе, но не лишиться всего этого цирка, потому что без свиты король это просто одинокий мужик с бабками, которые он не умеет тратить и инвестировать.

4. Юридические ограничения

Большой бизнес - это много ограничений. Все хотят сделать тебе мозг своими требованиями, и у некоторых - получается. Инвесторы, банки, покупатели бизнеса, партнеры, биржа, кредиторы, сотрудники, рабочий контракт, планы развития, бюджет - и ты внезапно обнаруживаешь, что буквально юридически обязан еще годы работать в своем бизнеса и изображать на лице радости и энтузиазм. Даже полная продажа бизнеса обычно означает что кто-то должен остаться у руля и пару лет передавать дела с привязкой выплат к результату.

5. Смена финансового формата жизни

Бизнес - это фонтан бабла, в теории. У человека - одно занятие, один источник дохода, 1 процесс зарабатывания денег. Выход на пенсию означает, что надо распихивать деньги, отдавать их чужим людям и вообще менять картину мира - ты теперь не пахарь с плугом на минном поле, сношающий сзади ленивого вола, а садовник, сажающий деревья в ожидании плодов через годы. Разница между инвестором и предпринимателем - как между наемником и предпринимателем, надо полностью менять картину мира, подходы и процессы. И ментально проще продолжать делать что делаешь с риском сжечь все бабло в недиверсифицированном портфеле, состоящем из одного бизнеса, чем учиться новым трюкам и доверять посторонним людям.

В целом, вне зависимости от объема денег в наличии, среднее число раз в которое люди хотят увеличить свой доход или капитал - 3. Делаешь 100 в месяц - кажется что счастье это 300. Имеешь миллион - хочется 3. Миллиард - 3 это новая цель. На больших суммах, это, в основном, следствие отсутствия альтернатив в жизни и невозможности поговорить по душам с теми, кто находится выше - всем кажется что на следующей ступеньке счастье льется рекой и надо еще немного потерпеть ради того самого х3. А там - оказывается то же самое, только в профиль.

Добрейшего дня всем читателям ленты Пикабу) захотелось что-то полезное привнести и рассказать о каких фишках дебетовых карт я знаю. Просто у меня много примеров когда знакомые и родственники просто юзают дебетовую карту как “закинуть деньги-потратить деньги и снова по кругу”. Но можно и интереснее использовать.

Почти все банки России поддерживают СБП, а возможно даже все. Это система быстрых платежей, которую в основном пока используют для переводов друг другу денег по номеру телефона, но также можно по СБП оплачивать покупки, если на терминале продавец сформирует QR-код. Вот какие особенности есть:

Можно узнать в каких банках есть карты у человека. Сомнительная фишка, но вдруг кому пригодится. Часть крупных банков напрямую берет информацию из НСПК, то есть из системы “Мир” по сути. Вводишь номер в окне перевода по телефону и тебе показывает все банки, где есть карточка у владельца номера.

Себе в любой другой банк России можно с 1 мая переводить почти любые суммы (до 30 млн руб) в месяц бесплатно по СБП. Раньше можно было только до 100 тыс руб. Например закончился вклад в каком-то банке, на карточку упало 2 млн руб. Нужно их перевести маме/жене/мужу/брату/сестре и тд все деньги, но в другой банк, что делать? Перевести сначала себе на бесплатную дебетовую в том же банке бесплатно по номеру телефона, а потом уже внутренний перевод бесплатный на карту близкому. Но тут внимательно - в Сбере нет бесплатных внутренних переводов без лимита, но есть в других банках, в ВТБ, Альфе, Тинькофф и тд.

В некоторых банках ограничение на 100 тыс руб в месяц бесплатно убрали. В Альфе можно переводить без комиссии сколько угодно другим людям по номеру телефона если совершать покупки с карты от 10 тыс руб в месяц (лучше уточнить сумму в поддержке, тк условия меняются), в Тинькофф тоже нет лимита в 100 тыс руб, можно перевести хоть 1 млн другому в другой банк по номеру телефона бесплатно, условий нет. Например, хотите купить машину или внести задаток за квартиру, вполне можно просто перевести по номеру телефона из этих банков.

Магазины активно мотивируют покупателей оплачивать по СБП через куар-код. Потому что так для них не будет большой комиссии за эквайринг. Первое время магазин старается задрать скидку, чтобы просто привычку сформировать у покупателя платить через QR. Так было в Детском мире примерно полгода назад, насколько помню. Спросите у продавца есть ли какой-то бонус за оплату по СБП. Как правило, бонусы есть и они могут быть большими.

Кэшбэк - это прям крайне полезная штука. Но только если покупаешь ради себя и своих целей и за это получаешь кэшбэк, а не ради кэшбэка бездумно что-то берешь. Например, сразу после вспышки ковида, Ростуризм создал программу “кэшбэк 20% за внутренний туризм”. Крутая штука, но знали ли вы что почти каждый тревел-агрегатор итак дает примерно такой же кэшбэк в несезон?

Проверить очень просто, нужно в вашем банке, а это почти любой сейчас банк - перейти во вкладку “кэшбэк от партнеров” и найти там агрегатор путешествий, типа Тревелаты, Мега Тревела и тп. Если планируете поездку - пробуйте собрать максимальный кэшбэк: обычный по карте за покупки, кэшбэк от партнера, кэшбэки по программе (например, от Ростуризма). Все это по идее суммируется, а комбинирование кэшбэков - это и есть самая главная фишка в этой теме. Какие еще фишки?

Часть банков дает повышенный кэшбэк на какие-то категории, например, Озон-банк, МТС, Альфа, Тинькофф, Газпромбанк, Совкомбанк. Хитрость в том, что можно оформить дебетовку во всех этих банках, и жонглировать картами - то есть оплачивать покупки с той, где 5% и больше на нужную категорию. Сразу скажу, что на продукты редко у кого бывают кэшбэки повышенные, но на рестораны, развлечения, спортивные товары - довольно часто, причем если жонглировать картами, то почти всегда будет 5% и больше на эти категории. Как жонглировать - вспоминаем фишку с СБП себе в другой банк бесплатно.

Касательно предыдущего пункта поделюсь своими мыслями - заметил, что некоторые банки дают очень вкусные категории 5% и выше для нового клиента, длится “халява” примерно 2-3 месяца, потом выпадают не очень. Поэтому лучше оформлять дебетовые карты постепенно а не сразу во всех банках.

Если для вас кэшбэк это мелочь и вам ни тепло, ни холодно от него каждый месяц, то пробуйте переводить его сразу после зачисления на карточку на накопительный счет. По акции для новеньких хорошие накопительные счета есть в ВТБ, ДОМ.рф и еще в паре банков. Через год просто посмотрите сколько накопили - сумма может приятно удивить.

Несколько банков ввели тему овердрафта по дебетовой карте. Это когда можно уходить в минус по карте. Например, у вас 2000 рублей на балансе, а хочется купить кеды за 5000 рублей - просто берете и покупаете, и у вас на балансе “-3000 руб” остается.

Для такой услуги нужно в поддержке попросить ее включить и спросить полные условия. Обычно нужно вернуть деньги за 5-10 дней - бесплатный период, иначе потом будет % или комиссия. В чем отличие от кредитки? В том что овердрафт могут дать даже если уже есть кредитка с долгом (если долг вносится без просрочек), и в том что овердрафт можно использовать как угодно - перевести знакомому, снять наличкой, сделать покупку, неважно.

В чем еще фишка этого овердрафта? Если вам дали добро на овердрафт в очень большую сумму, например “можете уходить в минус до 1 мнл руб бесплатно”, то можно закинуть деньги на накопительный счет с ежедневным расчетом процентов, и когда наступит день вернуть деньги - снимаете с накопительного счета и возвращаете. Бесплатно использовали деньги, а на копилке у вас будут за это проценты. Мелочь, а приятно.

Ну что ж, вкратце это все. Если что еще вспомню - напишу. Либо вы можете в комментах подсказать что-то, буду только рад!

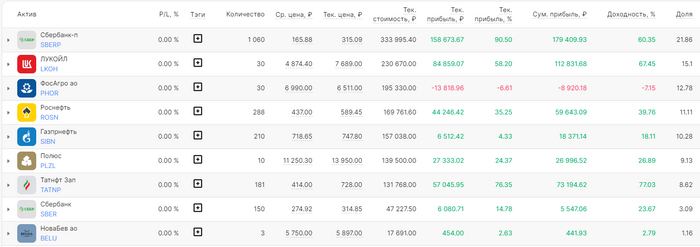

Продолжаю инвестировать в дивидендные акции моей любимой Российской Федерации, портфель приближается к отметке в 1 600 000 рублей. Покажу, какие ожидаются дивидендные выплаты в ближайшие 12 месяцев, погнали!

Я свои ставки сделал, российский фондовый рынок и дивидендные акции российских компаний мне в помощь. Погнали смотреть портфель и кто сколько должен выплатить.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Сумма: 1 571 293 рубля

Доходность портфеля – 29,81% годовых. Расчет доходности ведется по формуле XIRR.

Прибыль портфеля – 511 612 рублей. Прибыль – это все полученные выплаты (дивиденды и купоны), прибыль от продажи активов, активы, которые выросли в цене, но еще не проданы.

Основная часть портфеля:

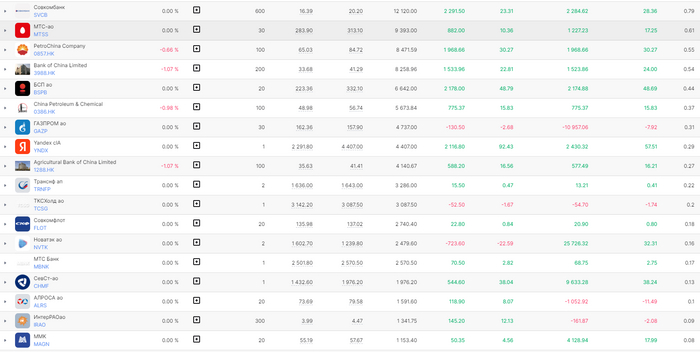

Оставшаяся часть портфеля:

В ближайшие 12 месяцев по прогнозам платформы Интелинвест, на которой веду учет своих инвестиций, я получу дивидендами 130 463 рубля.

Выплаты по месяцам

Май – 13 500

Июнь – 586

Июль – 61 465

Сентябрь – 1 167

Октябрь – 11 949

Декабрь – 28 876

Январь 2025 – 12 740

В среднем в месяц получается 10 871 руб

Доходность на вложенную сумму в районе 12,1% годовых.

Большой дивидендный сезон в самом разгаре, уже совсем скоро ожидаю дивиденды от Лукойла, также недавно писал о том, от кого ожидаю самые большие выплаты.

Лукойл – 28 395 руб

Сбербанк-п – 21 250 руб

Татнефть-п – 16 357 руб

Роснефть – 15 741 руб

Газпром – 14 798 руб

Моя стратегия – формирование капитала через покупку дивидендных акций, без облигаций, депозитов и накопительных счетов. Высокие ставки нам говорят о том, что инфляцию наш ЦБ пока не может укротить, следовательно по прогнозам того же ЦБ, с высокими ставками нам жить еще долго. Но при всем при этом, бизнесы продолжают работать, брать кредиты на развитие, на реструктуризацию долга, а следовательно, деловая активность большая, что дает понимание, что акции, как это обычно и бывает, впитают инфляцию через рост котировок.

Жду разрешение ситуации по дивидендам от ФосАгро и Полюс Золото. Если все пойдет по позитивному сценарию, то сумма выплат увеличится. Все получаемые дивиденды реинвестируются, следовательно я смогу еще больше купить дивидендных акций.

Расчеты по выплатам прогнозные и могут меняться как в одну, так и в другую сторону, но понимать и отслеживать динамику необходимо, а самое главное, необходимо пополнять брокерский счет, и вообще, откладывать то, что вы зарабатываете на работе, обменивая свое время на деньги.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

🗣️ Если вы молодой человек, то лучше всего начинать с наемной работы.

‼️Большинство устраиваются на наемную работу и совершают ошибку.

Они идут на наемную работу и думают: я работаю на дядю и работают спустя рукава.

❌ Нет! Вы никогда не идете работать на дядю, вы идете работать на себя!

✔️ Поэтому идя в какую-то компанию наемным менеджером, берите больше ответственности на себя.

Думайте как собственник этой компании! Решайте бизнес задачи, берите больше ответственности и больше работы на себя.

Для чего?

➡️ Вы четко должны помнить, что вы пришли в эту компанию для того чтобы научиться бизнесу и набраться опыта — чтобы потом стать бизнесменом.

Будучи наемным работником начинайте думать как бизнесмен.

➡️ И после того как вы созрели, дальше можете делать бизнес в рамках наемной работы. После этого можете уходить и вы бизнесмен.

Но вы бесплатно обучились, вам еще зарплату платили!

🗣 Маргулан Сейсембаев

Motbis - Бизнес и Финансы

Облигации производителя подсолнечников

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами. Разобрали уже более 30 компаний 👈

---

Фиксированный неснижаемый купон на 3,5 года под хорошую ставку.

Сверх-низкий рейтинг (В+ от НРА) подтверждает: где высокая доходность – высокий риск

Урожай производит подсолнух (76% выручки) и пшеницу (21%). В управлении 110 тыс. га земель, 80% в аренде

Всегда начинаем с аудиторского заключения. Почему это важно? Аудит нейтральный, аудитор не очень известный. Динамика выручки неплохая: за счет 2023, среднегодовой темп роста 22%. Провал в I квартале для с/х это ок, видимо, подчистую распродали все в конце года

Себестоимость складывается из семян и удобрений, труда (ФОТ), амортизации техники (там еще лизинг). На следующем уровне проценты по кредитам. Лизинг в себестоимости. А налога на прибыль нет (льготы)

Структура баланса стандартная: трактора, хлева, запасы, долг покупателей. В пассиве – долг перед банками и лизинговыми + капитал. Запасов слишком много для пустого I квартала. Не верится

• Огромный долг: сумма кредитов и лизинга 1,2 млрд (>годовой выручки), 126 договоров лизинга

• 80% земли в аренде, сроки не понятны. С арендодателем был судебный спор в 2022

• НРА писал про зависимость от покупателя. Долю крупнейшего мы не знаем

• Нет вертикальной интеграции: добавленную стоимость создают другие

• Льгота по налогу на прибыль это хорошо, но создает риск несписанных расходов и некорректной прибыли и капитала

• Не очень верим в величину запасов • Низкий рейтинг

• Как повлияли заморозки? 🥶

• Хорошая доходность, постоянный купон, отсутствие оферты

• Растущий бизнес

В портфель бабули или внучков не подходит. А для любителей риска может быть интересно: точно лучше, чем Ойл Ресурс Групп, и честная ставка

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

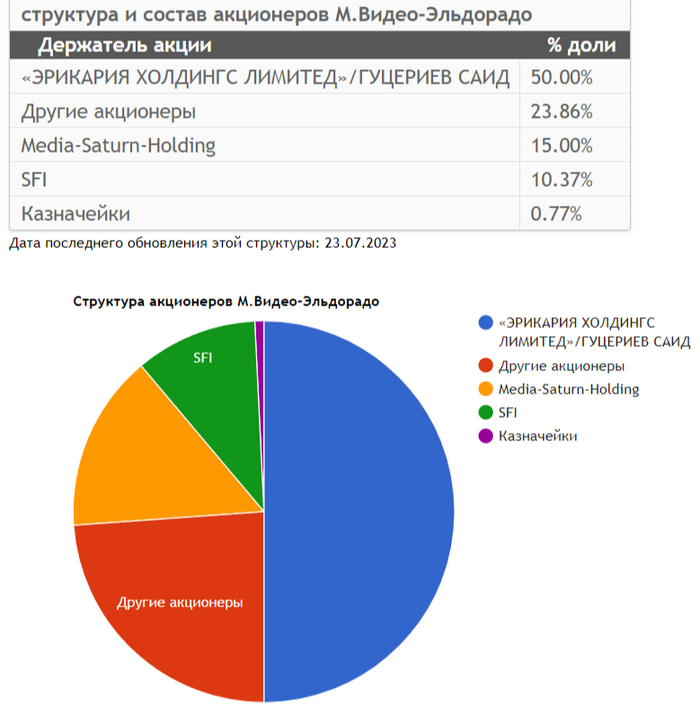

СД М.Видео-Эльдорадо одобрил увеличение уставного капитала, если вы следили за судьбой данного эмитента, то, наверное, не удивлены данному решению. Для меня это тоже не стало каким-то сюрпризом, но всё же думается, что допэмиссия сделана не для сокращения долга, почему? Давайте для начала рассмотрим ключевые факты о сделке:

🖥 Размещено будет 30 млн обыкновенных акций по открытой подписке (число акций на сегодняшний момент 179,8 млн), что соответствует 17% от существующего уставного капитала. Если оценивать данный пакет по рыночной цене, то выходит — 5,532₽ млрд, но цену определят позднее.

🖥 Один из крупнейших акционеров компании — инвестиционный холдинг ЭсЭфАй — выразил предварительную готовность приобрести весь объём дополнительной эмиссии.

Известно, что сейчас доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2%. Если крупнейший акционер изъявит желание всего выкупа (Гуцириев владеет ещё 50% через другую структуру), то такой пакет при любых обстоятельствах уйдёт с дисконтом. 20-30% дисконта существенно меняют заработанную Группой сумму (порядка 1,1-1,7₽ млрд придётся скинуть). Поэтому выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте и выкупе всего пакета стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций. Давайте подробно рассмотрим цифры из годового отчёта за 2023 г.:

🔺 Компания увеличила свою выручку до 434,4₽ млрд (+7,9% г/г), валовую прибыль до 91,4₽ млрд (+10% г/г) и EBITDA подросла до 21,5₽ млрд (+48,8% г/г). Эмитент до сих пор остаётся убыточным -5,2₽ млрд (-30,7% г/г), даже несмотря на рост операционной прибыли 9,6 млрд (+159,5% г/г) всё съедают финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам), чтобы выйти на положительную прибыль оперционка должна взлететь в 2 раза, что в этом году будет навряд ли.

🔺 Компания сократила основной долг до 86,4₽ млрд (-9,7% г/г), но вот чистый долг подрос, составив 67,8₽ млрд из-за сокращения денежной позиции компании — 18,6₽ млрд (-38,4% г/г). Соотношение чистый долг/EBITDA уменьшилось до показателя 3,2х (всё равно аховая цифра, да и EBITDA считается в компании очень интересно, но об этом ниже).

🔺 FCF отрицательный -1,7₽ млрд, при этом посмотрите на статью: приобретение нематериальных активов, это затраты на программное обеспечение, и компания ставит его на баланс (вуаля и EBITDA подросла почти на 50%). Как итог СД М.Видео рекомендовал не выплачивать дивиденды за 2023 г. (их мы ещё можем долгое время не увидеть)

📌 Вывод: навряд ли ЭсЭфАй будет выкупать всю долю М.Видео, ибо инвестиционная идея слабая (дивидендов ждать не стоит, продать хотя бы полпакета по х2 цене от рыночной стоимости будет трудно в ближайшие годы). Допэмиссия М.Видео связанна во многом с инвестициями, компания стремится к сокращению административных и коммерческих расходов, поэтому будет открывать магазины с меньшей площадью, соответственно меньшим ассортиментам и персоналом. Компания говорит о сокращении показателя чистый долг/EBITDA, но считает EBITDA по "интересному", прибыльность Группы в IV квартале (+1,6₽ млрд) говорит о сезонности бизнеса, никуда убытки в этом году не исчезнут во многом из-за % по долговым обязательствам. Как акция М.Видео не представляет особого интереса, с учётом допэмиссии я бы взглянул на бонды (самый дальний выпуск даёт 21,6% доходности), ближайшие погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, возможно, часть средств от допэмиссии пойдёт на погашение.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Пройдя этот тест, вы узнаете, сколько нужно сосисок, чтобы спуститься по ним на дно Марианской впадины. А еще сколько их можно съесть, пока длится самый долгий в мире поцелуй. Не пропустите!

Сегодня в выпуске:

— Предварительные данные по исполнению нашего бюджета

— Zeekr устроил IPO в Америке

— Эволюция различных логотипчиков

— Как на этот раз хотят наказать РФ?

Доброе утро, всем привет!

Продолжаем разваливаться.

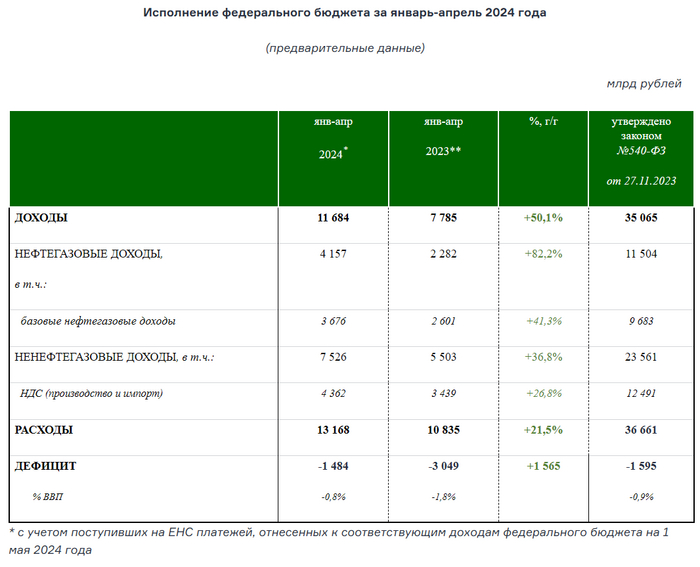

Вчера Минфин России дал предварительную оценку исполнения федерального бюджета в январе-апреле 2024 года.

Доходы составили 11 684 млрд ₽

На 50,1% выше значений соответствующего периода 2023 года.

С нефтегаза получили 4 157 млрд ₽, рост 82,2% за год.

Ненефтегазовые доходы - 7 526 млр ₽, рост 36,8%

Расходы составили 13 168 млрд ₽.

На 21,5% выше значений соответствующего периода 2023 года.

Дефицит бюджета в настоящий момент составил -0,8%. В прошлом году было -1,8%.

*******************

Пост писался вчера утром, понятно, что уже всё обсосали. Но наши обзоры - это кумулятивчик вчерашних постов, вы ж понимаете. Если хотите читать вовремя, то это тут: https://t.me/marketscreen

Верховный в очередной раз поджог всех.

Непонятку словили везде. Запад обескуражен. Милитари-блогер сражён. Собственно, мы тут сильно удивились, когда в первых назначениях не увидели Андрея Рэмовича, ибо... ибо удивились. А вот сегодня проснулись, взяли телефончики и как прочитали-прочитали. Ох и коварен Темнейший. Ох коварен.

Ну что тут скажешь, все по классике:

— Пока противник рисует карты наступления, мы меняем ландшафты, причём вручную. Когда приходит время атаки, противник теряется на незнакомой местности и приходит в полную небоеготовность. В этом смысл, в этом наша стратегия

— Ещё немного, и я сойду с ума.

— Я уже сошёл, у меня глаз дёргается.

Вот последнее - это про наш милитари-бомонд.

Привыкайте, дорогие друзья, к новой парадигме. Министр обороны - это в первую очередь завхоз! Кому-то это слово кажется каким-то маленьким и некультурным, а по факту это сокращение от «заведующий хозяйством». Далеко не все понимали, что лично для Шойгу, сиречь министра обороны, Украина - это одна из составляющих работы. Причём не самая крупная. Боевыми действиями руководит Генштаб МО. Министр обороны занимается несколько другим.

Да, кстати, тем, кто внезапно поставит в заслугу военку...ку его прозорливость насчёт снятия Шойгу. Я просто напомню, активно снимать Сергея Кужугетовича начали ещё под осень 2022. Нет, ну если брать за основу, что обещанного три года ждут, то таки да. Прям угадали.

И да, секретарь Совбеза - это не понижение. И да, движения с Андреем Рэмовичем - это прямо интересно. Он у нас как серый кардинал. Дяденька крайне суровый и толковый. Видно его было мало. А работу делал колоссальную. Чувствуем, делать будет ещё колоссальнее.

***********************

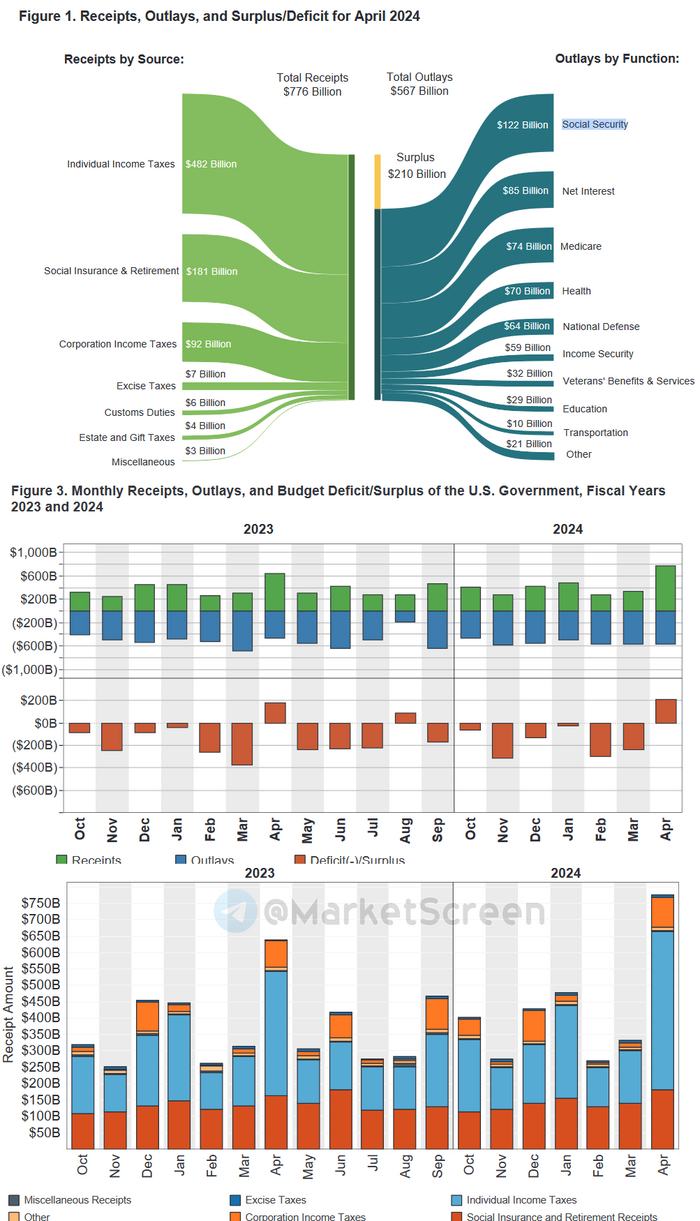

Дефицит бюджета США превратился в профицит!

Но не спешите переживать.

За апрель 2024 финансового года профицит бюджета США получился 210 млрд $. Но это сезонное. В апреле прошлого года также закрывались в плюс. Сие связано с резким увеличением поступлений налогов на доходы физлиц.

Но в целом ситуация такая себе. Траты на обслуживание долга (Net Interest) вышли на второе место после соцобеспечения и уже обогнали расходы на медицину и оборону.

****************************

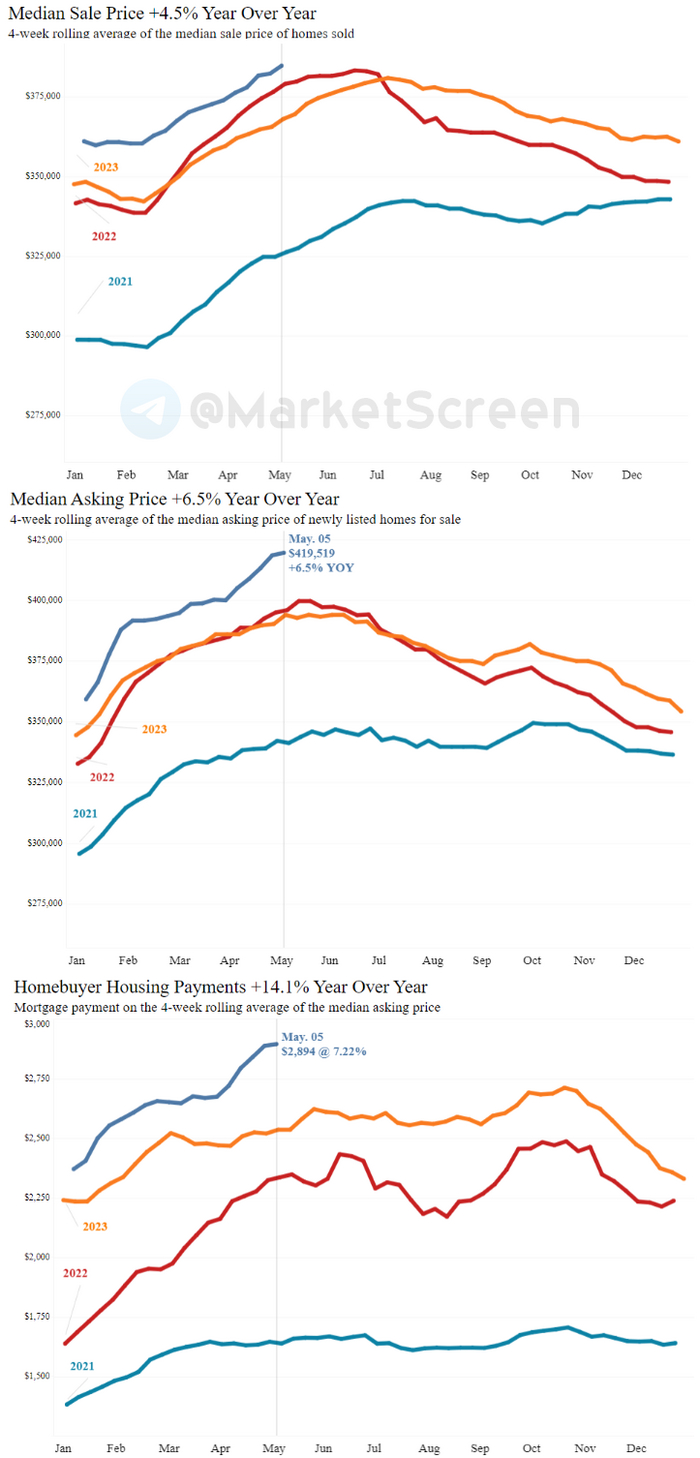

Жилье в США продолжает ставить рекорды.

Медианная цена продажи дома составила 384 721$. И это рекорд.

Медианная запрашиваемая цена - 419 519$. И это рекорд.

Медианный платеж по 30-летней фиксированной ипотеке - 2 894$. И это тоже рекорд.

Продажи жилья упали из-за высоких ставок и низкого предложения. Незавершенные продажи жилья упали на 3% по сравнению с годом ранее – это самый большой спад за два месяца.

************************

Китайский Zeekr провёл IPO в США.

Базирующийся в Ханчжоу автомобильный бренд премиум-класса, входящий в состав китайской частной Geely group, привлек в Нью-Йорке 441 млн долларов от продажи 21 млн американских депозитарных акций. Они стоили от 18 до 21 доллара и закрылись на уровне 28,26 доллара. А на послеторговой сессии поднялись до 28,39.

Zeekr дебютировал на фоне новых торговых барьеров, которые будут введены США и Европой в отношении производимой в Китае экологически волшебной чистой техники. Ожидается, что во вторник администрация Байдена повысит тарифы на импорт китайских электромобилей с 25% до 100%. Европейская комиссия расследует импорт электромобилей из Китая и, как ожидается, повысит тарифы в ближайшие месяцы.

В Китае индустрия электромобилей отличается высокой конкуренцией и продолжает демонстрировать уверенный рост: за первые четыре месяца текущего года продажи выросли более чем на 30%. В первой половине апреля продажи электромобилей и подключаемых гибридов впервые превысили половину продаж новых автомобилей в Китае.

С момента листинга у трех стартапов, занимающихся электромобилями, дела пошли по-разному: акции Li Auto выросли на 66%, в то время как акции Xpeng и Nio торгуются ниже цен, по которым они выходили на IPO.

**************************

Эволюция логотипов шести компаний фэшн-индустрии.

Крупнейшая в мире обувная компания Nike начала свой путь как Blue Ribbon Sports в 1964 году. В 1971 году компания провела ребрендинг под названием Nike.

Знаменитый логотип в виде галочки был разработан в 1971 году Кэролин Дэвидсон, в то время студенткой графического дизайна Портлендского государственного университета. За свою работу она получила 35 долларов (сегодня это около 270 долларов). Двенадцать лет спустя у соучредителя Nike Фила Найта остались непроданными 500 акций Nike.

Между тем, история Adidas гораздо древнее: она берет своё начало в Германии в 1920 году. Основанная Адольфом Дасслером, компания разделилась на Adidas и Puma в 1947 году.

В 1947 году компания Dassler приобрела легендарные три полоски у другой немецкой спортивной компании. В 1952 году полоски впервые появились на обуви Adidas на летних Олимпийских играх.

Получается так, что в смене логотипов и прочем ребрендинге нет ничего ни плохого, ни удивительного. Обычный рабочий процесс. Стиль, конечно, должен оставаться неизменным, но при этом никуда не деться от адаптации к современным тенденциям.

На очереди логотипы покушать и попить.

Последний логотип Pepsi, выпущенный в 2023 году, вызвал ностальгию, вернувшись к дизайну “глобуса” предыдущих десятилетий.

Словесный штрих также выделен гораздо ярче, напоминая логотип компании начала 1900-х годов. Из-за многочисленных изменений логотипа бренда мы не смогли разместить логотипы, выпущенные ранее 1991 года.

В отличие от этого, Coca-Cola, её конкурент, сохранила свою культовую надпись, которая впервые появился в конце 1880-х годов, практически нетронутой с начала 1900-х. Текущее исполнение символа было представлено в 1903 году, а к 1934 году оно приобрело более насыщенный оттенок красного. С тех пор логотип совершенствовался, но всегда сохранял тот же стиль и настроение.

Oreo, пожалуй, является культовым брендом закусок, у которого было больше всего редизайнов логотипа за всю историю. Существует более десяти различных версий эмблемы знаменитого печенья.

Самый первый логотип Oreo был представлен в 1912 году и оставался с брендом почти десять лет. Это была элегантная и витиеватая надпись чёрным шрифтом с увеличенной первой буквой “О”. Со временем логотип сменился на трёхмерный значок, который используется для обозначения печенья с 2001 года.

***********************

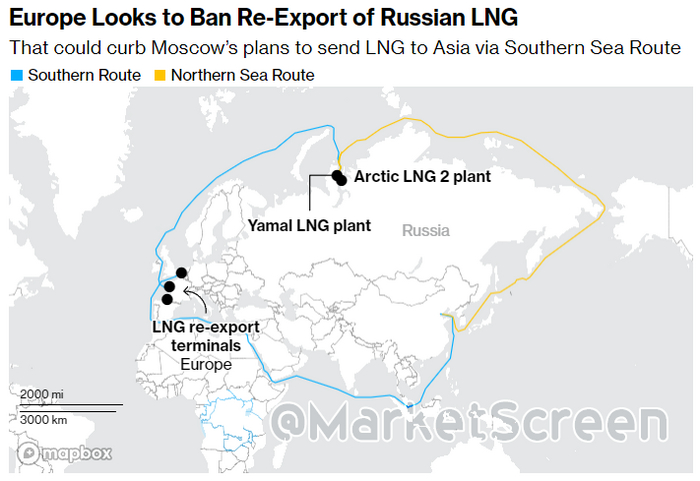

Тут нам очередные кары обещают.

В рамках 14 пакета с пакетами.

Российский производитель ПАО "Новатэк" использует порты в ЕС для перегрузки СПГ с судов ледового класса на обычные газовозы. Последний план: запретить использование портов Европейского союза для реэкспорта сжиженного природного газа. Это затруднит дальнейшую отправку в третьи страны Азии, что может вызвать недовольство ключевых покупателей, таких как Китай или Индия.

Для оптимизации транспортных расходов арктический проект "Ямал СПГ", возглавляемый "Новатэком", использует порты Зебрюгге в Бельгии и Монтуар во Франции для перегрузки грузов со своих 15 судов ледового класса на обычные. Как правило, прибывающее судно выгружается на терминале, а обычный перевозчик СПГ загружается примерно в одно и то же время. Из-за запрета это будет неможно.

По данным консалтинговой компании Energy Aspects Ltd., импорт российского СПГ в ЕС в прошлом году составил 14,4 млн тонн. Объёмы перевалки составили 2 млн тонн. Вероятный сценарий заключается в том, что запрет приведёт к тому, что эти дополнительные объёмы останутся в ЕС, где доля российского СПГ уже составляет около 13% (прим. админа: по последним данным выходили все 17%).

Например, "Новатэк" мог бы разгружать грузы, предназначенные для Азии, в Европе и использовать «географические свопы», сказал Джеймс Уоддел, глава европейского газового и глобального отдела СПГ в Energy Aspects. Это означает, что он мог бы поставлять газ азиатским потребителям из других стран.

В результате, “европейские правительства могут быть обвинены в том, что они наращивают поставки российского СПГ, заявляя при этом, что пытаются их минимизировать”, - сказал Уоддел.

Пострадает ли производство СПГ в России?

Санкции ещё больше усложнят логистику перевозок для России и вынудят специализированные суда следовать более длинными маршрутами.

У России есть несколько альтернатив: она осуществляет переброску с судна на судно вблизи своего северного города Мурманска, что может быть использовано для освобождения судов. Летом, когда тают льды и различные суда могут заходить на завод, Россия также может воспользоваться Северным морским путём.

“Если ”Новатэк" не сможет перестроить свою логистику и экспорт российского СПГ будет приостановлен, Европа расторгнет российский контракт с Китаем на поставку 3 млн тонн в год, что может вызвать политическую реакцию со стороны Китая", - сказал Уоддел.

Как это повлияет на европейские компании?

Европейские компании, такие как немецкая государственная Securing Energy for Europe GmbH, Shell Plc и TotalEnergies SE, используют перевалку ямальских грузов в Зебрюгге и Монтуаре, согласно контрактной базе, опубликованной глобальной группой импортеров. Срок действия этих контрактов истекает только в 2038 и 2041 годах, что потенциально может привести к уведомлениям о форс-мажорных обстоятельствах или контрактным спорам, если перевалка будет запрещена. Например, SEFE нуждается в объемах перевалки "Ямал СПГ" в Зебрюгге для выполнения своего долгосрочного контракта с индийской компанией GAIL Ltd. Ранее в этом году глава немецкой компании заявил агентству Bloomberg, что поставки с Ямала могут остаться на континенте, если это будет дешевле с точки зрения логистики, а GAIL будет поставляться из других источников.

Одним из крупнейших проигравших может стать компания Fluxys SA, которая управляет терминалом сжиженного природного газа в Зебрюгге. Компания построила на терминале специальный резервуар для хранения в рамках 20-летнего контракта с Yamal Trade, торговым подразделением "Ямал СПГ".

С удовольствием наблюдаем за этим великолепием. Это такое Евровидение, только в реальном секторе.

*****************

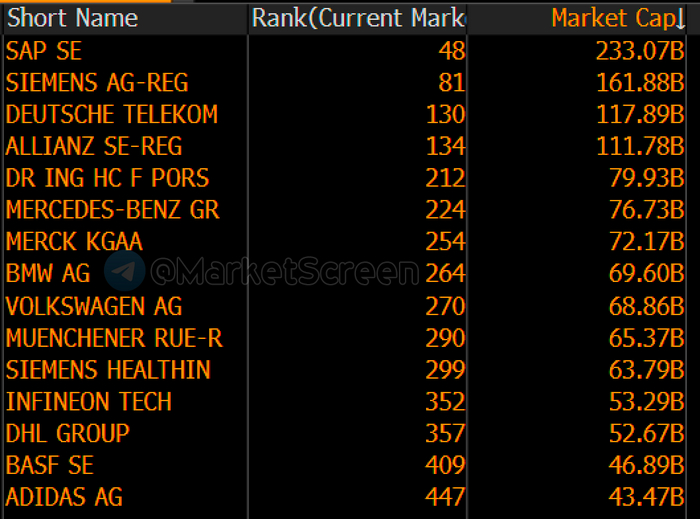

Говорят, что всего 2 немецких компании входят в топ-100 по рыночной капитализации. И ещё две в топ-200.

Нет, мы всё понимаем, не надо нам на зеркало тыкать. Куда нам со своим свиным рылом в калашный ряд.

Но мы беспокоимся за немцев. Локомотив Европы. Как так произошло? Кто во всём этом виноват? Унылые арийцы.

********************

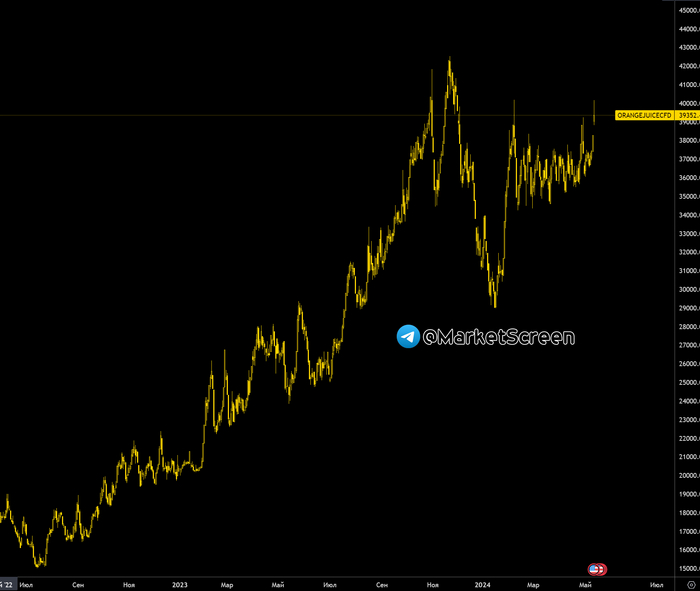

Пацаны, там апельсиновый сок начал приподниматься. Снова.

Бросай какаву! Тарь сочок!

************************

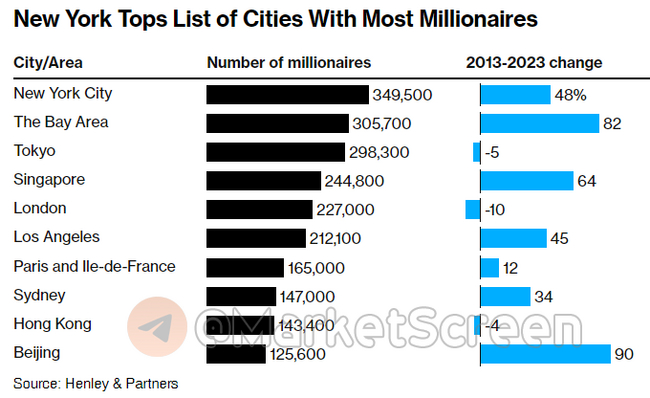

Несмотря на все разговоры об оттоке больших денег из Нью-Йорка, жители города по—прежнему богаче — более чем на 3 триллиона долларов - чем жители любого другого города в мире.

Согласно глобальному рейтингу самых богатых городов, составленному иммиграционной консалтинговой компанией Henley & Partners, в Нью-Йорке проживает почти 350 000 миллионеров, что на 48% больше, чем десять лет назад. Это означает, что примерно каждый 24-й из 8,26 миллиона жителей страны имеет семизначное состояние, по сравнению с примерно каждым 36-м в 2013 году. В Нью-Йорке по-прежнему проживает значительная доля сверхбогатых людей: согласно отчету, в городе насчитывается 60 миллиардеров и 744 человека с капиталами более 100 миллионов долларов.

На втором месте в общем зачете оказался район Залива, где проживает 305 700 человек с семизначным состоянием, включая Сан-Хосе, Сан-Франциско и Пало-Альто. Токио занял третье место с показателем в 298 300 человек, что на 5% меньше, чем за последнее десятилетие. Сингапур, занимающий четвертое место, стал одним из главных мест притяжения для мигрирующих миллионеров: только в 2023 году туда переехало около 3400 состоятельных людей.

Но не везде всё так славно. За последнее десятилетие Лондон потерял 10% своего миллионного населения, в том числе из-за решения Великобритании выйти из Европейского союза. Число миллионеров в Гонконге сократилось на 4%.

По уровню благосостояния на душу населения Монако занимает первое место в мире, более 40% его жителей являются миллионерами. На втором месте находится Нью-Йорк.

***********************

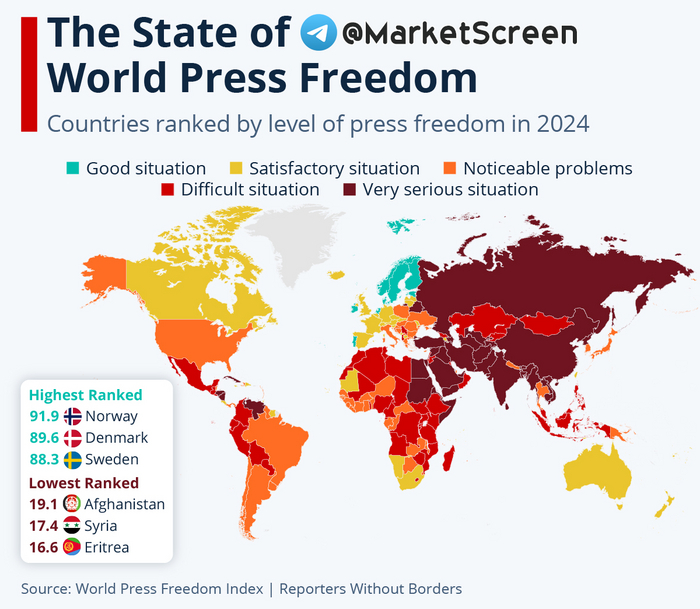

А это, дорогие друзья, карта.

Карта со странами. Которые раскрашены в соответствии с уровнями свободы прессы. Ну вы поняли, да?

Мы в общем-то ничему не удивлены. Просто ещё раз посмотрели на Молдавию. Которая даже выше США. Ну вы помните последнее интервью молдавской трудяжки Майи?

*****************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Имеется Дзен - StockGambler | Дзен (dzen.ru)

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers