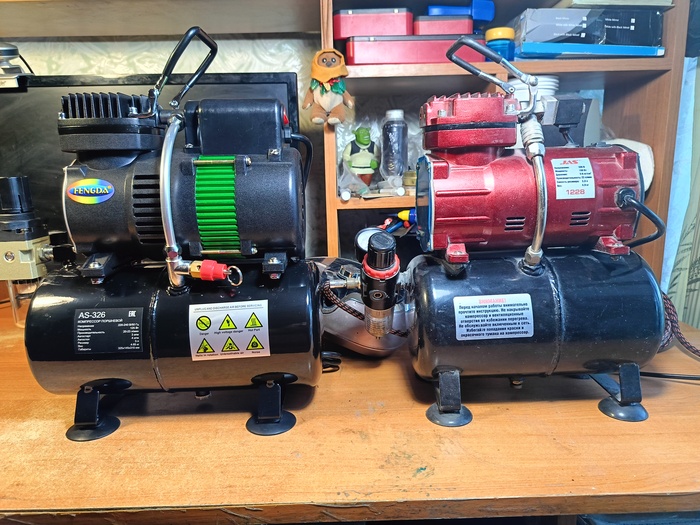

Приветствую, уважаемые подписчики, коллеги-моделисты и просто читатели! Давно я не выкладывал обзоров инструмента или оборудования, потому что не покупал ничего существенного и интересного, но мой компрессор Jas 1228 решил поменять ситуацию. Куплен Джас был почти ровно 3 года назад, в мае 2022, и вполне исправно проработал это время, разве что иногда требуя подмотать PETF-уплотнителя на резьбовые соединения. Но последние полтора-два месяца он перестал держать давление, что стало затруднять работу и приводить к перегревам. Найти и устранить протечку воздуха мне не удалось, а сервисных центров и даже умельцев с прямыми руками у нас как не было в 22 году, так и не появилось. Начал я потихоньку присматривать замену Джасу в этих ваших интернетах, и имел изначально желание брать что-то уровнем повыше и производства не коммунистического Китая, например Iwata. Но все мои желания и планы разбились об ограничения рынка - из Айват были только компрессоры без ресиверов и мини-компрессоры (что мне не подходит), других серьёзных производителей вообще нет в наличии. А есть те же китайцы разных форм и размеров, включая дико развеселивший меня "No Name Brand" (это название фирмы) с широким модельным рядом подозрительно дешёвых компрессоров с десятками восторженных отзывов на каждый, правда явно написанных нейросетью... Ну да ладно. Из более-менее адекватных производителей больше всего доверия у меня вызвала Fengda - двумя аэрографами этой фирмы я пользуюсь уже лет 8 и вполне доволен. К тому же слышал от владельца модельного магазина, что этот производитель в целом аналогичен Джасу, но делает продукцию из более качественных материалов (насколько это утверждение соответствует правде я не знаю, но склонен доверять). Ну а определиться с выбором модели было не сложно - я выбрал компрессор с аналогичными предыдущему параметрами, но с принудительным охлаждением - AS-326. Эта конструктивная особенность мне крайне нужна, т.к. крашу я обычно подолгу, особенно на своих выходных, в комнате бывает жарко и компрессор заметно греется. Для принудительного охлаждения своего красного Джаса я приспособил обычный напольный вентилятор, но хотелось бы работать без таких костылей. Итак, на днях я забрал у курьера коробку...

Коробка из белого глянцевого картона с удобной пластиковой ручкой, снабжена наклейками с логотипом фирмы и описанием содержимого. Что ж, уже на этапе упаковки имеем уровень чуть повыше, чем у Jas.

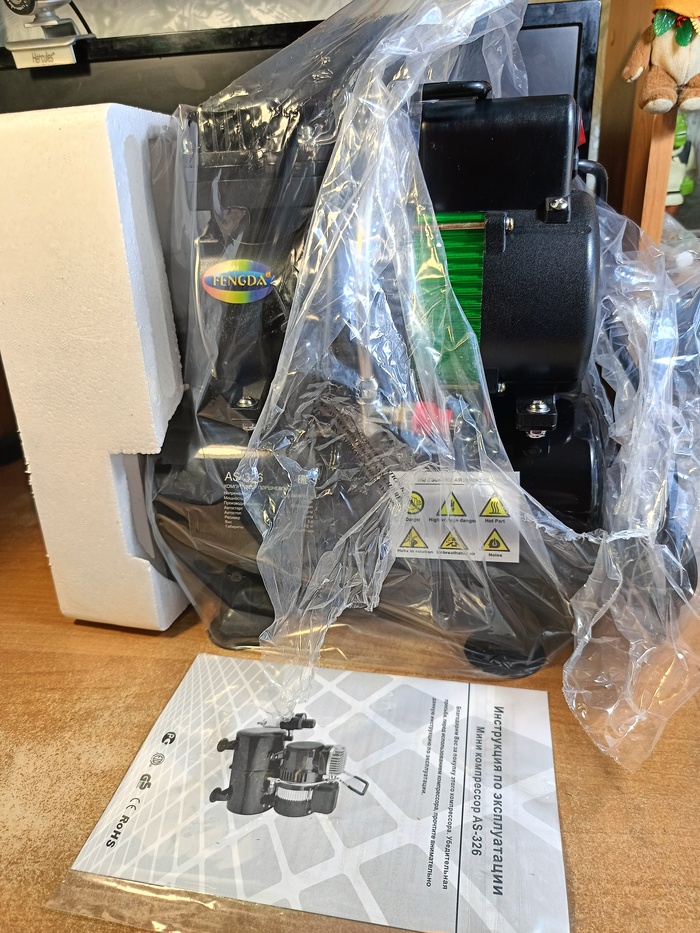

Компрессор упакован в плёнку и пенопластовые уплотнители, имеется довольно бесполезная инструкция на русском языке, которая тоже в плёнке. Доехал до меня прибор целым и в рабочем состоянии.

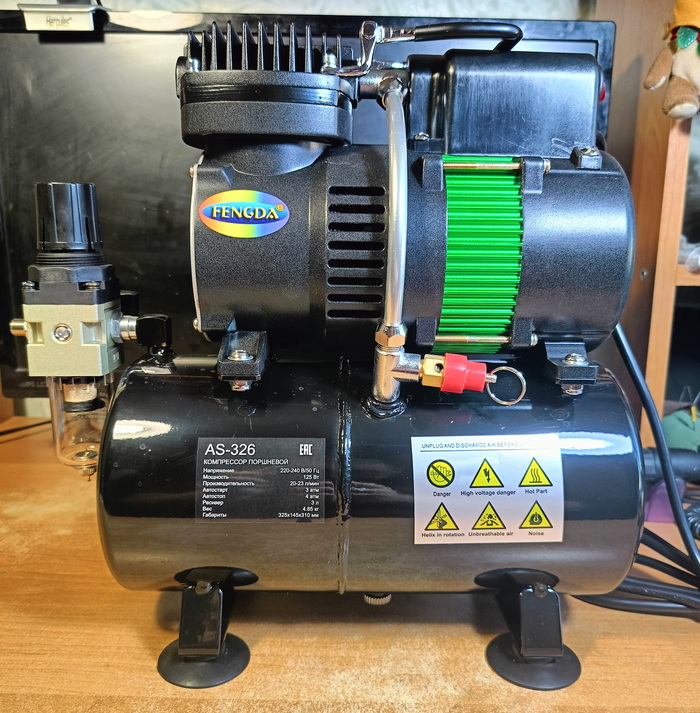

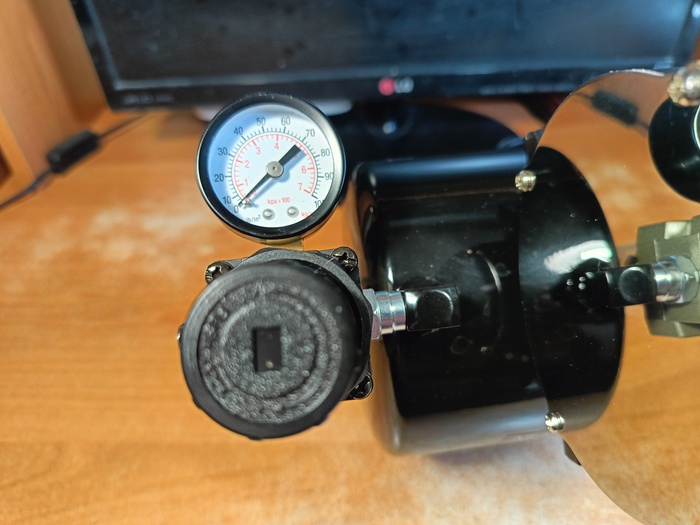

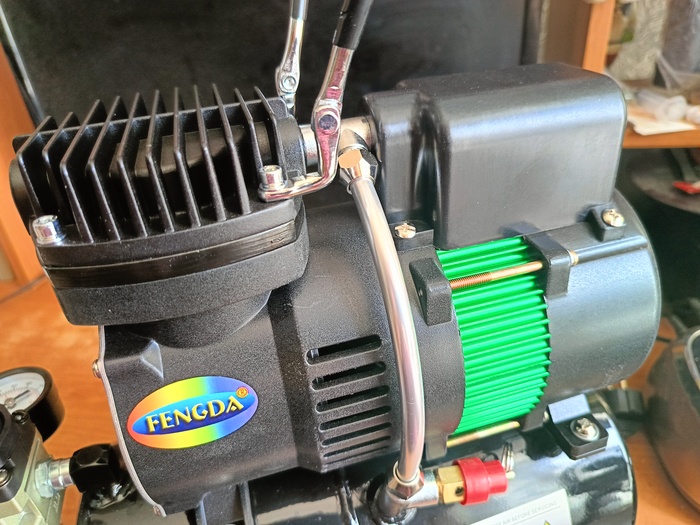

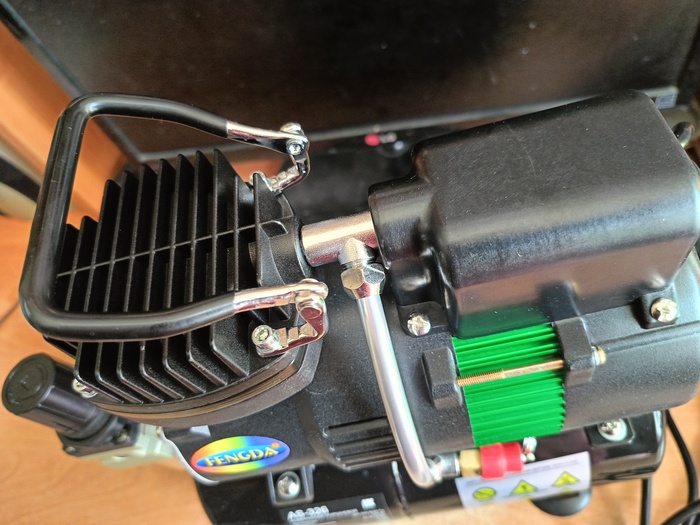

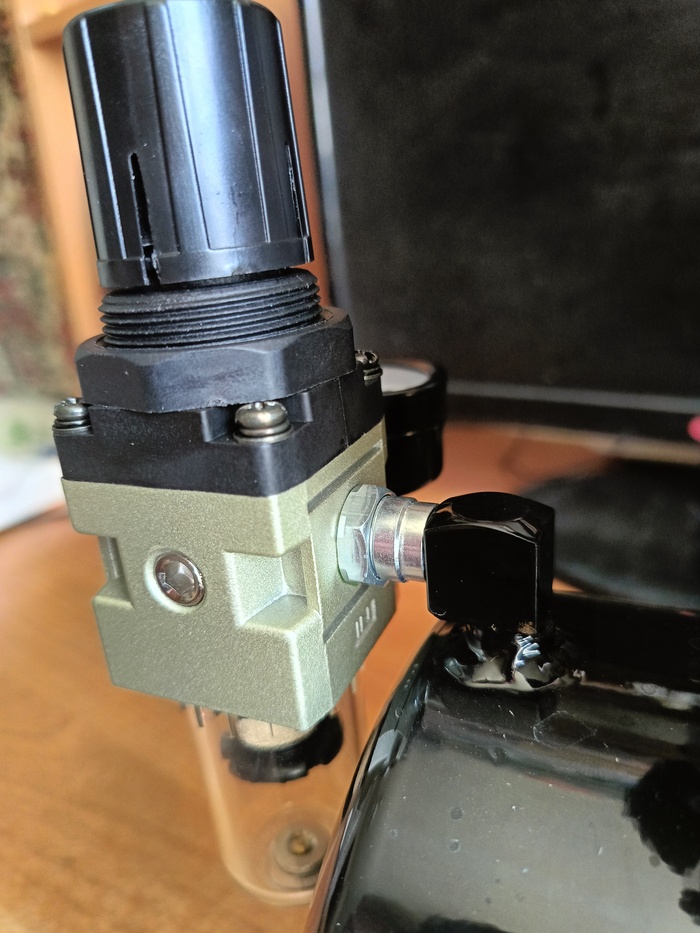

Сам компрессор чёрного цвета с зелёным радиатором и хромированной крышечкой, выглядит неплохо. Хотя компоновка и параметры аналогичны Jas 1228, различий между этими двумя компрессорами очень много. Феньгда несколько крупнее, при этом больше (визуально примерно на 20-25%) и ресивер, хотя в обоих объём указан 3 литра (неужели такая толстая стенка?). Существенно отличается отсек с мотором за счёт наличия вентилятора принудительного охлаждения (или даже двух, я не очень понял). В другом месте расположена кнопка включения, узел с манометром, регулятором давления и влагоуловителем совершенно другой, намного массивнее и надёжнее на вид.

Примечательно и более высокое качество сборки прибора - я не заметил никаких люфтов или недокрученных винтов, все узлы установлены плотно и ровно. У Джаса как помнится были недокручены болты пластиковой крышки мотора и прокручивался блок с манометром. Конечно, это всё мелочи и может ничего не значить, но всё равно даёт повод для оптимизма.

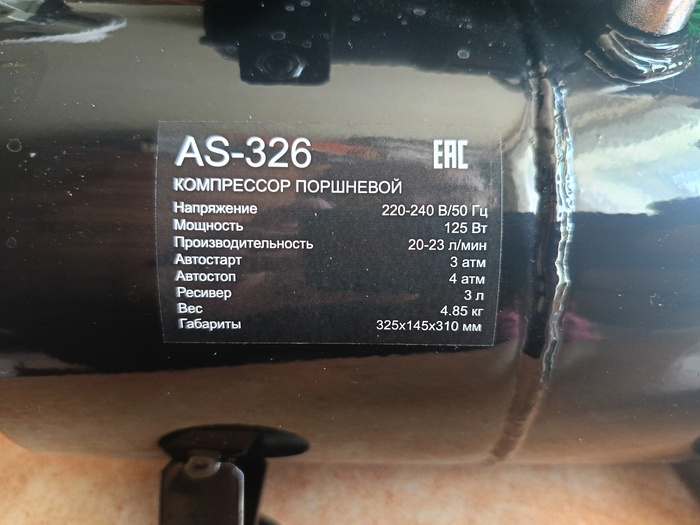

Вот описание компрессора из интернета:

Компрессор Fengda AS-326

Тип: поршневой, безмасляный

Рабочее давление: до 4 атмосфер

Производительность: 23 л/мин

Ресивер: 3 литра

Автоматическое отключение: при 4 А

Уровень шума: 47 ДБ, малошумный

Манометр давления: есть

Регулятор давления: есть

Сепаратор: есть

Выход на шланг: G1/8"

Принудительное охлаждение: есть

Рабочее напряжение: 220-240 В

Размер (ДxШxВ): 32,5 x 14,5 x 31 см

Масса: 4,85 кг

Страна производства: Китай

Поршневой безмасляный компрессор с принудительным охлаждением Fengda AS-326 — это усовершенствованный вариант модели AS-186. Новая модификация имеет принудительное охлаждение, поэтому меньше греется и выигрывает в надёжности. Аналогов среди моделей Jas не имеет. Наличие ресивера объёмом 3 литра обеспечивает стабильное давление воздуха и даёт возможность для продолжительной непрерывной работы. Один из самых тихих компрессоров среди всех представленных на рынке моделей китайского производства. Реализуется в чёрном цвете.

Компрессор AS-326 оборудован встроенным манометром и регулятором давления. Рабочее давление этой модели — до 4 атмосфер, чего вполне достаточно для росписи аэрографом. Непрерывное время работы компрессора может составлять около 50 минут, после этого рекомендуется сделать перерыв на минут 20. Но в случае, если вы слишком увлечётесь любимым делом и забудете о паузе, устройство выключится само — в нём установлена система защиты от перегрева.

Комплект от производителя: компрессор, влагоуловитель, манометр, регулятор давления, инструкция на русском, коробка.

Основные характеристики модели AS-326:

Встроенное охлаждение позволяет дольше и стабильнее работать с агрегатом.

Небольшие габариты и удобная ручка — при необходимости аппарат можно легко переносить с места на место.

Малошумный безмасляный компрессор хорошо подходит для работы или занятия любимым хобби в домашних условиях.

Встроенный ресивер исключает пульсацию воздуха и даёт возможность дольше заниматься росписью без перерыва.

Основная и наиболее важная для меня особенность этой модели - принудительное охлаждение. Оно как минимум работает - вентилятор под пластиковым кожухом в левой части корпуса вращается, но также видно сквозь прорези в центральной части корпуса, что и там что-то крутится, возможно второй кулер. Это заметно на видео. Из прорезей при работе идёт хорошо ощутимый поток воздуха, значит тепло будет отводиться от мотора наружу, и это хорошо. Корпус опоясан дополнительным алюминиевым радиатором зелёного цвета, а основной радиатор на верхней части корпуса имеет намного более высокие рёбра, чем у Джас. Будем надеяться, греться прибор будет меньше. Но за охлаждение есть и плата - кулер издаёт металлический дребезжащий шум. Его трудно назвать громким, но он есть. Соответственно эта модель работает заметно громче Джаса, и шум имеет несколько иной характер - на видео это хорошо слышно.

Регулятор давления весьма жёсткий, крутится с заметным усилием, это не слишком удобно. С другой стороны, возможно такое наблюдается только у нового прибора, и со временем разработается. И ещё у меня вопрос к читателям. Может, кто-то сталкивался с таким или подобными компрессорами. Подскажите пожалуйста, можно ли наклонить блок манометра (как это сделано на моём Джасе)? Какой крепёж для этого нужно отпустить и потом затянуть - гайку на трубке или может болт под шестигранник? А то для удобства работы хотелось бы наклонить блок, чтобы видеть циферблат манометра, а крутить болты вслепую не хочется - вдруг потом начнёт травить? Заранее спасибо.

Вот такие первые впечатления от компрессора Fengda AS-326. Выглядит более качественным и надёжным, чем Jas 1228, имеет функциональную систему охлаждения, но из-за неё же и более громкий и звонкий шум. Как будет работать - посмотрим, если случится что-то интересное - напишу в статьях по сборке моделей или отдельно. Потому всех желающих это увидеть, а также интересующихся моделизмом, военной техникой и авиацией приглашаю подписаться! Если у вас есть вопросы или предложения - прошу в комментарии. А сейчас - благодарю за внимание и хорошего времени суток!

Транспортная компания немножко поделала мне мозг, но ТАКИ ОНО ПРИЕХАЛО)))

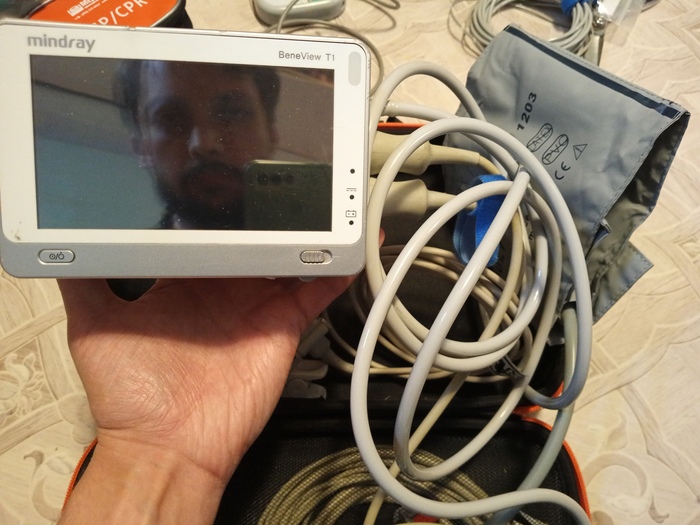

BeneViev T1 - реально один из самых компактных мониторов пациента. Артериальное давление, пульс, сатурация, ЭКГ и температура - на одной ладони.

В комплекте - два кабеля ЭКГ (один запасной), кабель с пульсоксиметрическим датчиком, два датчика температуры, манжета тонометра, платформа для крепления на трубу и зарядное устройство.

Поскольку, как уже говорил, собранная сумма оказалась существенно больше - было закуплено ещё некоторое количество разных нужных вещей.

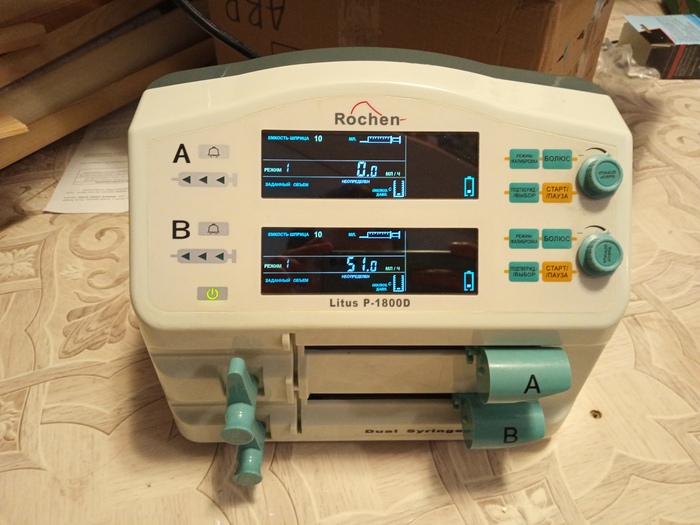

Шприцевой дозатор на два шприца. У нас в машинах есть дозаторы, но они рассчитаны на один. А ситуации, когда надо вводить два медикамента параллельно, редко, но бывают.

Кислородные баллоны. С хранения, непользованные, легче штатных на килограмм с лишним.

Контролер качества непрямого массажа сердца, штучка слева кладется на грудную клетку, штучка справа пищит и светится. Гарантирует качественную реанимацию, независимо от опыта исполнителя.

Ещё раз спасибо всем участникам)

Там ещё АлиЭкспресс кое-чего везёт - когда приедет, тоже покажу.

А теперь это всё надо почистить, потестить и ввести в работу.

*Друзья, если ваш понедельник начинается с звонка начальника: «Макс, пресс сломался, давления пара нету, а план на квартал горит!» — это руководство для вас.

Проверенные методы, которые не спасут, но зато заставят вас хоть раз улыбнуться в 8 утра.

Шаг 1. Пейте кофе литрами

Кофе — основа жизни механика. Но если подключить к кофеварке промышленный компрессор, напиток разлетится по цеху, зато бригада электриков проснётся быстрее, чем сработает датчик давления.

Шаг 2. Сделайте зарядку

«Зарядка для тонуса» — сказал начальник. Теперь у вас тонус в пояснице, ключ всё ещё на полу, а бригада снимает ваш подвиг на телефон для местного паблика.

Шаг 3. Начните с плана на день

Листок с пунктами «1. Починить конвейер. 2. ...», а ниже каракули: «3. Выжить. 4. Не орать».

План — это как чертёж станка: в AutoCADе всё ровно, а в жизни последняя гайка упорно катится под шкаф с надписью «Не кантовать!».

Шаг 4. Улыбайтесь

Когда клиент требует починить двигатель за 5 минут, а директор шепчет: «Он всегда прав»».

Ваша улыбка после фразы «Это физически невозможно» напоминает лицо робота-сварщика при внезапном отключении электричества.

Шаг 5. Используйте лайфхаки

«Смекалка важнее опыта!» — сказали вы, пока не попытались заклеить течь в маслопроводе жевательной резинкой. Итог: станок пахнет мятой, а вы — тишиной в трубке начальника.

Шаг 6. Включите мотивирующую музыку

_Визуализируем:_

Плюс: рабочий день пролетает незаметно. Минус: теперь пресс работает только под диско-фанк, а бригада требует светомузыку.

Шаг 7. Переложите вину на других

Схема «Кто виноват?» с вариантами: 1. Ночная смена. 2. Поставщики. 3. Понедельник. 4. Марс в ретрограде.

Профессиональный совет: если станок сломался, виноват всегда понедельник. Даже если сегодня среда. Потому что понедельник — это состояние души.

Шаг 8. Проведите митинг

« Хотим кофе и отпуск!», а начальник вдалеке звонит в службу снабжения.

Ваши требования услышат! Правда, вместо кофе привезут новый станок, который тоже придётся чистить от консервантов.

Шаг 9. Мечтайте об отдыхе

_Визуализируем:_

«Сейчас доделаю и уеду!» — говорите вы с 2018 года. Зато станки чистые, а паспорт — как новый.

Шаг 10. Смирение

Понедельник закончится. Но только если выжить до обеда. И не забыть, что завтра — новый день. И новый пресс. И новый начальник в телефоне орет , конвейер не работает

Если ваш бизнес имеет промышленное, сельскохозяйственное или иное производственное направление, то вы можете попробовать получить кредит в банке на условии залога оборудования – он более выгодный, чем беззалоговый кредит. Для юридических лиц и ИП это один из самых логичных и простых вариантов залога по кредиту.

В чем его особенность? Банк получает гарантию возврата кредита, либо возможность компенсировать непогашенную задолженность реализацией оставленного в залог имущества компании. Клиент же – юрлицо или индивидуальный предприниматель – не заморачивается с выбором объекта залога, при этом получает решение своей финансовой задачи здесь и сейчас.

Удобный вариант для юридических лиц и ИП: оформляем кредитный договор под залог транспортного средства, спецтехники, промышленного оборудования предприятия.

Принцип такой: кредит под залог оборудования — это когда юридическое лицо или предприниматель берет деньги в банке, а в качестве гарантии возврата кредита предоставляет в залог свое оборудование (станки, машины, технику и т.п.).

В этой статье поговорим о том, каким представителям малого бизнеса подойдет такой вид обеспечения кредитования, а самое главное – где его удобнее, безопаснее и выгоднее оформить.

Особенности бизнес-кредита для ИП и ООО с залогом производственного оборудования:

Не нужно другого обеспечения Необязательно иметь недвижимость, ценные бумаги или поручителей — может быть достаточно оборудования, если оно ликвидно.

Сумма кредита зависит от стоимости оборудования Ставка —от 15% (если кредит льготный) до 26% (в среднем) годовых, срок — до 10 лет.

Оборудование остается у вас и продолжает работать Вы продолжаете им пользоваться, пока платите по графику. Но без разрешения банка продать или передать в другие руки его нельзя.

Проще получить, чем беззалоговый кредит Потому что банк снижает свои риски: у него есть залог. Заинтересованности в реализации залога у него, конечно же, нет. Поэтому проверяется платежеспособность клиента, его кредитная история: все как при обычном кредите.

Оценка и проверка Банк обязательно проверит, в каком состоянии оборудование, как вы его используете, есть ли на него документы, оценит его рыночную стоимость и перспективу продажи.

Немного об оценке такого обеспечения: какое оборудование возьмут в залог

Главный критерий для банка – это состояние техники или линии для производства, а также понимание перспективы ее возможной продажи. При этом ценность оборудования для вас как владельца бизнеса и для банка по понятным причинам может сильно отличаться.

Но тут никакой «отсебятины» со стороны финансовой организации нет: оценка происходит в соответствии с нормативными актами Центрального Банка России, а также с учетом множества факторов, включая среднерыночные цены, востребованность оборудования и т.д. Учитывается амортизация оборудования.

👉 Кстати! По мере износа техники условия программы финансирования могут меняться в сторону повышения ставок, ведь риски банка растут по причине удешевления залога.

Еще один момент: имущество перед тем. как его предложить в залог, нужно будет застраховать. Это – обязанность владельца, как и в целом обеспечение сохранности данного оборудования. Обеспечивать этим же оборудованием еще один займ нельзя.

Где рассмотрят оборудование как обеспечение: выгодные варианты залогового кредитования в лучших банках России

Займы под залог оборудования банки предлагают малому бизнесу довольно охотно, хоть в последние годы и ужесточают требования и критерии оценки. Везде свои указания относительно залогового имущества, свои условия и особенности программ кредитования. Проанализировав эти условия в десятках банков, мы выбрали те, где кредит под залог оборудования для юридического лица или ИП доступнее, удобнее и выгоднее всего.

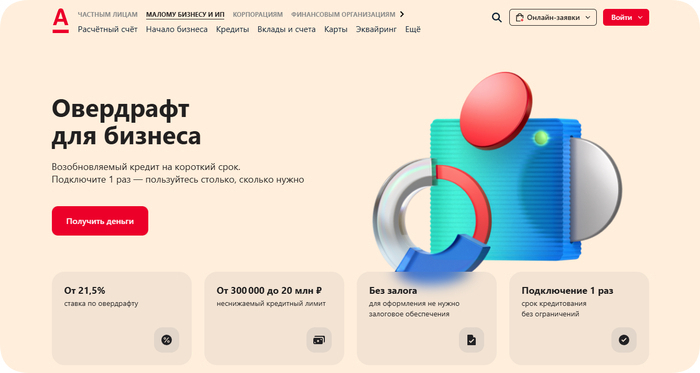

1. Альфа-Банк — кредит под залог оборудования для ИП и юридических лиц

Если вы планируете брать кредит на развитие фирмы, технику или оборотку, то обратите внимание на предложение от Альфа-Банка. Банк предлагает специальную программу овердрафта для юридических лиц и ИП, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предприятий, которые нуждаются в оперативном финансировании без сложного оформления.

Требования к оборудованию и процедура

Тип залога: оборудование серийного производства, не находящееся в лизинге.

Состояние: оборудование обязано быть ликвидным и пригодным к эксплуатации.

Дополнительные требования: отсутствие арестов и прочих обременений на залоговое оборудование.

Оценка: проводится банком или аккредитованными оценщиками.

Страхование: не требуется.

Основные преимущества

Альфа-Банк предоставляет доступ к кредитованию малого бизнеса онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как ООО или ИП от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко взять кредит под оборудование, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают эту программу идеальной для современных предпринимателей.

2. ВТБ — экспресс-кредиты под залог оборудования для бизнеса

Если вы ИП или владелец ООО и хотите взять кредит на развитие бизнеса или решение текущих задач, ВТБ предлагает множество вариантов с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и специальные продукты в рамках государственных программ поддержки малого бизнеса.

Требования к оборудованию и процедура

Тип залога: приобретаемое фирмой или предпринимателем оборудование, находящееся в залоге у банка.

Сумма взноса своими средствами: не менее 20% от общей стоимости оборудования.

Оценка: обязательна, проводится рекомендованными банком оценочными организациями.

Страхование: обязательно для оборудования, оформляется в страховых компаниях, удовлетворяющих требованиям банка.

Осмотр: проводится рекомендованными банком сюрвейерскими компаниями (независимая экспертиза).

Основные преимущества

ВТБ дает возможность юрлицу получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация ИП или юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для кредитования своего бизнеса, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению кредитов. Особенно актуальны предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

3. Сбербанк — надежные кредиты для ИП и юридических лиц с залогом оборудования

Когда речь идет о кредитах для ИП и юрлиц под залог недвижимости и оборудования, Сбербанк остается одним из самых популярных выборов среди предпринимателей. Банк предлагает широкий спектр программ, включая онлайн-оформление, специальные условия для начинающих бизнесменов и возможность рефинансирования действующих займов.

Требования к оборудованию и процедура

Тип залога: приобретаемое за заемные средства оборудование.

Доставка: техника должна быть доставлена клиенту не позднее чем через три месяца от момента подписания договора.

Первоначальный взнос: от 20% до 45% от стоимости приобретаемого оборудования.

Сумма кредита: не превышает 55-80% от рыночной стоимости оборудования.

Дополнительные расходы: можно включить в сумму кредита стоимость расходников и комплектующих, а также работ по установке и настройке оборудования, страховки за один год.

Основные преимущества

Сбербанк предоставляет различные варианты кредитования оборотки для фирм ООО:

Кредит на текущие расходы: от 22,5% годовых. Подходит для покупки товаров, оплаты налогов или счетов.

Овердрафт: ставка от 22,5%, сумма до 34 млн рублей. Идеально для покрытия кассовых разрывов.

Инвестиционный кредит: для масштабирования бизнеса, покупки оборудования или недвижимости. Ставка от 22,5%, срок до 10 лет.

Максимальная сумма кредитования достигает 200 млн рублей, что делает предложения банка особенно привлекательными для амбициозных проектов.

Особенности оформления

Один из главных плюсов Сбербанка — возможность оформить кредит полностью онлайн. Это значит, что вам не нужно посещать офис: все документы можно отправить через интернет-банк «СберБизнес». Процесс принятия решения занимает всего несколько минут, после чего деньги поступают на ваш расчетный счет.

Государственные программы

Сбербанк активно участвует в государственных программах поддержки малого бизнеса. Это позволяет получить кредиты на льготных условиях с процентной ставкой от 22,5% годовых (какие времена, такие и льготы). Особенно актуальны такие предложения для тех, кто хочет минимизировать расходы на обслуживание займа.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Срок ведения деятельности: от 3 месяцев (для торговли) или от 6 месяцев (для других сфер).

Возраст до 70 лет на дату окончания кредитования.

Резидентство РФ для всех собственников бизнеса.

Почему вам стоит выбрать Сбербанк?

Быстрое решение: заявка рассматривается в течение нескольких минут.

Минимум документов: паспорт или другой документ, удостоверяющий личность.

Гибкие условия: возможность выбрать подходящий формат кредитования под ваши потребности.

Надежность: как крупнейший банк страны, Сбербанк гарантирует стабильность условий и оперативное решение вопросов.

Если вы хотите комфортно и быстро взять кредит под залог оборудования, Сбербанк предлагает одни из лучших условий на рынке. Особенно выгодно ИП и ООО брать кредиты в рамках государственных программ или при наличии действующего расчетного счета в банке.

4. Т-Банк — выгодное кредитование для вашего бизнеса

Для тех, кто хочет быстро получить бизнес-кредит, или решить задачи по его обновлению, Т-Банк предлагает простой и удобный способ обойтись без лишних хлопот. Банк специализируется на онлайн-оформлении займов, — современно и удобно.

Требования к оборудованию и процедура

Оборудование не требуется оформлять в залог. Практически любой бизнес-кредит здесь можно оформить без залога и онлайн. В рамках краткосрочного финансирования (до 10 млн ₽) также можно прокредитовать и покупку оборудования.

Быстрое оформление без оценки имущества. Банк не требует проводить экспертизу оборудования, что ускоряет выдачу.

При необходимости крупного кредита — возможен залог недвижимости. Для инвестиционных целей от 10 до 15 млн ₽ банк принимает в залог только недвижимость, оборудование как залог не используется.

Основные преимущества

Т-Банк предоставляет краткосрочные кредиты для ООО с максимальной суммой до 10 млн рублей на срок до 6 месяцев. Вот основные особенности программы:

Без залога: кредитование возможно даже без предоставления обеспечения.

Минимум документов: для принятия решения требуется только ИНН, анкета и выписка из банка.

Онлайн процесс: от подачи заявки до получения денег все происходит удаленно, без посещения офиса.

Это особенно важно для тех, кто ценит свое время и хочет быстро решить финансовые вопросы своего бизнеса.

Условия получения

Процесс оформления максимально упрощен:

Расчет суммы: вы можете воспользоваться онлайн-калькулятором для предварительного расчета условий займа. Это занимает всего 2 минуты.

Подача заявки: заполните форму на сайте банка, указав свои контактные данные.

Получение решения: после проверки информации вы узнаете сумму и условия кредитования.

Активация кредита: откройте счет в Т-Банке (если его еще нет) и активируйте кредит.

Почему стоит выбрать именно Т-Банк?

Скорость: все можно сделать онлайн за считанные минуты.

Простота: нет необходимости собирать пакет документов или посещать офис.

Гибкость: возможность получить деньги без открытия счета в Т-Банке (только для активации потребуется).

Если вы хотите взять онлайн кредит на оборотку или оборудование быстро и без сложностей, Т-Банк станет отличным решением. Банк предлагает прозрачные условия, минимальные требования и полностью дистанционный процесс оформления.

5. Газпромбанк — надежные кредитные программы для бизнеса под залог оборудования

Если вы ищете стабильного партнера для финансирования своего бизнеса, Газпромбанк предлагает привлекательные условия, а с залогом оборудования ещё лучше. Программа "Кредит онлайн"позволяет получить до 50 млн рублей на развитие вашего дела без необходимости посещать офис банка.

Требования к оборудованию и процедура

Тип залога: приобретаемое или модернизируемое оборудование.

Сумма кредита: до 1 000 млн ₽.

Срок кредита: до 84 месяцев.

Обеспечение: определяется индивидуально, возможно поручительство бенефициара(-ов).

Оценка и страхование: условия оговариваются индивидуально при оформлении кредита.

Основные преимущества

Программа от Газпромбанка включает следующие особенности:

Максимальная сумма: до 50 млн рублей.

Срок: до 36 месяцев.

Формат предоставления: кредитная линия с лимитом задолженности (ВКЛ) или лимитом выдачи (НКЛ).

Особенно важно, что кредит можно оформить без поручительства, что делает его доступным для широкого круга юридических лиц. Минимальный пакет документов и возможность подачи заявки онлайн позволяют быстро получить решение и деньги на счет.

Условия использования

Кредит может быть направлен исключительно на цели развития бизнеса. Однако есть ограничения на использование средств для запрещенных целей, таких как погашение других долгов или приобретение недвижимости. Это необходимо учитывать при подаче заявки.

Также стоит отметить, что данная программа ориентирована на юрлица и предпринимателей с годовой выручкой более 30 млн рублей. Для предприятий с меньшей доли выручки, аналогичное предложение пока не представлено, но если ваш бизнес соответствует требованиям юридических лиц, то условия займа могут быть адаптированы индивидуально.

Рефинансирование кредита ИП

Хотя данная программа не предусматривает прямого рефинансирования действующих займов, Газпромбанк готов рассмотреть возможность перекредитования в рамках других продуктов. Если у вас уже есть обязательства перед другими банками, свяжитесь с менеджером для обсуждения вариантов рефинансирования кредита.

Процесс оформления

Подайте заявку на сайте банка, указав сумму от 30 млн рублей.

Завершите оформление в интернет-банке и получите решение онлайн.

После одобрения деньги будут зачислены на расчетный счет, открытый в Газпромбанке.

Требования к заемщику

Для участия в программе необходимо соответствовать следующим требованиям:

Правовая форма: ООО, АО, ПАО, НПАО.

Годовая выручка не менее 30 млн рублей.

Поддержание ежемесячных чистых оборотов по расчетному счету в размере не менее 40% от лимита задолженности.

Почему выбрать Газпромбанк это лучшее решение?

Минимум документов: требуется только актуальная отчетность по формам 1 и 2 РСБУ.

Быстрое решение: все этапы проходят онлайн, включая подписание договора с помощью электронной подписи.

Гибкость условий: возможность выбора между ВКЛ и НКЛ в зависимости от ваших потребностей.

Если вы хотите получить достаточную сумму на бизнес вне зависимости от сферы деятельности, но под залог оборудования, без сложных процедур и длительных ожиданий, Газпромбанк станет отличным выбором. Особенно удобно, что весь процесс можно пройти удаленно, что значительно экономит время.

Обычно банк выдает 70–85% от рыночной стоимости оборудования. Остальное – участие собственными средствами заемщика.

Преимущества и риски оформления кредита под оборудование

Залоговый кредит под оборудование — это форма финансирования, при которой бизнес предоставляет банку технику или производственные машины в качестве обеспечения. В отличие от кредита под недвижимость или поручительство, здесь залогом выступает товар, уже находящийся в собственности, либо приобретаемый на полученные средства.

Оформление происходит следующим образом: заёмщик подаёт заявку с описанием техники, проходит проверку, а оборудование оценивается — банком или независимым экспертом. Если оно соответствует требованиям по ликвидности, возрасту и техническому состоянию, заключается договор. После регистрации залога в пользу банка предприниматель получает доступ к нужной сумме (её определит банк, с учетом вашего запроса).

Такой подход позволяет получить минимально необходимую сумму на развитие или приобретение оборудования без привлечения дополнительных ресурсов или поручителей.

Преимущества

Можно привлечь крупную сумму не останавливая рабочий процесс. Предприниматель получает до 85% от стоимости оборудования, при этом техника продолжает использоваться по назначению. Это особенно выгодно, если цель — расширение производства, покупка нового станка или модернизация в течение текущего года.

Сохраняется контроль над активом. Бизнес может распоряжаться техникой в рамках эксплуатации — использовать по прямому назначению, проводить ТО, замену узлов. Главное — не нарушать условия договора: нельзя продать или передать оборудование без уведомления банка.

Подходит компаниям с ограниченной кредитной историей. Если стандартный кредит без обеспечения получить трудно, залоговое кредитование даёт шанс оформить ссуду даже при минимальном обороте или небольшом сроке работы (от 6–12 месяцев).

Риски

Потеря залога при просрочках. Если возникнут длительные неплатежи, банк имеет право обратить взыскание на технику. Это может нанести серьёзный удар по производственному процессу и финансовому состоянию фирмы.

Ограничения в распоряжении техникой. Оборудование остаётся в собственности заёмщика, но распоряжение им ограничено — любые действия, помимо эксплуатации, нужно согласовывать с банком.

Временные и денежные затраты на оформление. Потребуется оценка, технический осмотр, возможно — страхование. Всё это увеличивает срок получения средств, особенно при приобретении нестандартного оборудования или сложных производственных линий.

Если рассматриваете приобретение оборудования под залог самого этого имущества, то поставщик (региональный дистрибьютор) или его брокер могут помочь оформить сделку с привлечением банковского кредита.

Условия получения и процедура оформления кредита для ИП, ООО или АО под залог оборудования

Получение кредита под залог оборудования — это удобный способ привлечения коммерческого финансирования, особенно если вы планируете закупку техники, расширение производства или пополнение оборотных средств. Такие кредиты доступны для индивидуальных предпринимателей, обществ с ограниченной ответственностью и акционерных обществ.

Вот как выглядит стандартная процедура оформления:

Подача заявки и подбор предложения

Для начала нужно подать заявку — это можно сделать онлайн на сайте банка после знакомства с рейтингом, если требуется подбор оптимального банковского предложения. В заявке указывается цель кредита (например, закупка оборудования), тип собственности, сведения о компании, выручке и планируемом залоге.

В некоторых банках доступна услуга экспресс-одобрения, особенно если сумма небольшая (до 10 млн ₽), а заёмщик ведёт деятельность не первый год.

👉 Требования к заёмщику: регистрация бизнеса — от 6 месяцев (иногда больше, но не меньше), чистая кредитная история, статус налогового резидента РФ.

Первичная проверка и предварительное одобрение

Банк проводит проверку по своим внутренним критериям: анализирует расчётный счёт, выручку, налоговую отчётность, наличие просрочек. При успешной проверке приходит предварительное одобрение.

Чтобы увеличить шансы на одобрение, важно заранее подготовить пакет документов, который обычно включает:

учредительные документы (устав, ОГРН, ИНН),

финансовую отчётность,

выписку по расчетному счёту,

документы на оборудование (договор купли-продажи, ПТС для техники, характеристики).

Оценка и одобрение залога

Если вы передаёте в залог уже имеющееся оборудование, банк может направить специалиста или аккредитованного оценщика для определения рыночной стоимости. Также проверяется, не находится ли техника в лизинге или под другим обременением.

Чем более ликвидное оборудование, тем выше шансы получить максимальную сумму кредита под низкую процентную ставку.

Может понадобиться регистрация залога в Росреестре или через онлайн-сервисы банка

Заключение договора и получение средств

После окончательного одобрения подписывается кредитный договор и договор залога. Некоторые банки требуют открыть расчётный счёт у себя. Средства перечисляются либо на этот счёт, либо напрямую на счёт продавца, если кредит целевой (на закупку оборудования).

Гибкость и срок кредита

Срок кредитования — от 1 года до 10 лет. Для краткосрочных целей и пополнения оборота можно взять кредит на 12–24 месяца. Для крупных инвестиционных проектов — оформить долгосрочное финансирование с отсрочкой платежа.

Такой подход особенно удобен, если вы хотите сохранить текущую финансовую гибкость, не выводить оборудование из бизнеса и при этом быстро модернизировать производство. Сегодня много банковских программ, позволяющих выбрать оптимальные условия именно под вашу задачу.

Частые вопросы о кредитовании предпринимателей и юридических лиц под залог оборудования

Когда возникает потребность оформить кредит под залог оборудования, у предпринимателей часто возникают практические вопросы: какие требования к технике, как проходит оценка, можно ли пользоваться оборудованием во время действия кредита?

Чтобы упростить вам процесс подготовки, мы собрали самые частые вопросы и дали на них понятные и подробные ответы.

🔸 Можно ли оформить кредит под залог оборудования, купленного через маркетплейс?

Да, но с нюансами. Банки принимают в залог только то оборудование, которое можно юридически оформить и оценить. Если вы приобрели технику через маркетплейс (например, Wildberries, Ozon или другие B2B-площадки), важно иметь полный комплект документов: договор купли-продажи, чек, паспорт изделия, а также товарную накладную с указанием реквизитов продавца. Без этого банк может отказать в приёме такого имущества в залог. Лучше заранее уточнить у продавца, предоставляет ли он все необходимые документы для передачи техники в залог.

🔸 Какой минимальный необходимый взнос в рублях, чтобы получить кредит под залог оборудования?

Размер первоначального взноса зависит от условий конкретного банка. В большинстве случаев требуется внести от 20% до 30% от стоимости приобретаемого оборудования — в рублях. Например, если техника стоит 1 миллион рублей, то необходимый взнос составит от 200 000 до 300 000 рублей. Однако некоторые банки могут кредитовать и без первоначального взноса, если в залог передаётся уже имеющееся оборудование с высокой ликвидностью.

🔸 Что делать, если у оборудования уже есть технический износ?

Если вы планируете передать банку в залог б/у оборудование, важно учитывать его текущее состояние. Банк обязательно проведёт оценку и учтёт остаточную стоимость техники с учётом износа. Чем выше износ — тем ниже сумма, которую вы сможете получить в кредит. Чтобы повысить шансы на одобрение и увеличить сумму:

подготовьте технический паспорт, акты обслуживания и фото оборудования, подтверждающие его работоспособность;

заранее закажите независимую оценку — это покажет банку вашу серьёзность;

предложите дополнительное обеспечение, например, поручительство или второй объект залога.

Некоторые банки лояльнее относятся к технике с износом, особенно если она специфическая и востребована в вашей отрасли (например, станки, автопогрузчики, котлы и пр.).

🔸 Как можно снизить процентную ставку по кредиту под залог оборудования?

Существует несколько способов:

Участие в государственных программах. Малый бизнес может получить кредит под залог оборудования по льготной ставке — ниже ставки ЦБ — через поддержку от Минэкономразвития, Корпорации МСП или региональных центров «Мой бизнес».

Поручительство гарантийного фонда. Если залоговая стоимость оборудования недостаточна, можно дополнительно привлечь поручительство от регионального гарантийного фонда. Это снижает риски для банка и даёт возможность получить более выгодную ставку.

Хорошая финансовая история. Чем стабильнее доходы компании, выше оборот по счёту и лучше кредитная история, тем ниже риск для банка — а значит, и ставка будет ниже.

Сравнение условий в разных банках. Не все банки дают одинаковые условия. Выбирайте предложения с учётом цели, суммы и вида оборудования — разница по ставке может достигать 5–7% годовых.

🔸 Что помимо залога может служить обеспечением кредита?

Помимо залога оборудования, в качестве обеспечения могут быть использованы поручительства, гарантии третьих лиц, поручительство или гарантийные фонды. Также возможны недвижимость и ценные бумаги, если они соответствуют требованиям банка.

🔸 Можно ли пользоваться оборудованием во время действия кредита, пока оно в залоге?

Да, оборудование остаётся у вас, и вы продолжаете им пользоваться в процессе кредитования, если выполняете условия договора. Однако продать, передать в аренду или изменить его без согласования с банком нельзя, пока оборудование остаётся в залоге.

Вдумчиво изучайте условия банков, оценивайте не только процентную ставку, но и то, как в банке подходят к оценке залога, насколько удобно организован процесс. Понятно, что средства для развития бизнеса, закупки или модернизации техники нужны срочно.

Но тщательная подготовка документации, правильная оценка имеющегося (или планирующегося к покупке) оборудования, грамотный бизнес-план – это те моменты, которые повлияют на эффективность кредитования.

Мы рассмотрели сегодня те банки, с которыми малому бизнесу сотрудничать проще всего, и в которых кредиты под залог оборудования для юридических лиц и ИП дают на хороших условиях. Банк, работающий с вашим типом оборудования и предлагающий гибкие условия, обеспечит вам наилучшие шансы на одобрение и выгодную ставку.

Реклама АО «Альфа-Банк», ИНН 7728168971; Банк ВТБ (ПАО), ИНН 7702070139; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497.

Бойцы СВО из Архангельской области прислали в региональное отделение Народного фронта видеоотчёт о получении гуманитарной помощи.

Военнослужащие разведывательного ударного отряда “Ирландцы”, несущие боевую вахту в Белгородской области, благодарят неравнодушных северян за приобретение монитора для выполнения специальных задач и джойстика для управления дронами.

А ребята с харьковского направления выражают признательность жителям Поморья за четыре FPV-дрона и комплектующие к ним.

В прошлый раз я описывал относительно общеизвестную часть оснащения "Скорой помощи". В том смысле, что кто работает - тот в курсе.

Сегодня я расскажу пару моментов, которые не знают даже некоторые действующие сотрудники или знают исключительно в теории.

На видео - кресельные носилки. Та самая штука, которая висит на одной из задних дверей автомобиля скорой помощи. Предназначены для перемещения тех пациентов, которым обычные носилки противопоказаны либо не нужны. Поскольку катить легче, чем нести - транспортировку может выполнить один человек с эпизодической помощью второго (на порогах). Ещё на них удобнее спускать пациента по узким лестницам.

Второе их предназначение - создание второго лежачего места в салоне. В некоторых случаях (ликвидация чрезвычайных ситуаций и не только) одного лежачего места на каталке не достаточно.

Тогда можно сделать так.

Ехать на такой конструкции вполне терпимо, если недалеко. Если долго - надо заранее подложить под спину свернутое вчетверо одеяло или запасной матрас, иначе жестко.

Я такой конструкцией иногда пользуюсь на межбольничных перевозках. В региональной медицине существует такое явление, как межмуниципальные центры (ММЦ). Это больницы, которые выбрали как центр по лечению инфарктов и/или инсультов для нескольких районов сразу. Поставили там компьютерный томограф и/или рентген-операционную, посадили профильных докторов в расчете на круглосуточное дежурство и обязали СМП соседних районов пациентов с диагнозом ОКС (острый коронарный синдром) и/или ОНМК (острое нарушение мозгового кровообращения) свозить не к себе в больницы, а в ММЦ.

Вроде бы дело хорошее, но, как говорил Василий Иванович, есть нюанс. Службу "Скорой помощи" в этих районах никто не усиливал. А больные - люди неорганизованные, очередность не соблюдают и регулярно устраивают акции в стиле "Съезди на одно ОНМК - получи второе в подарок".

А еще такие пациенты иногда не вызывают СМП, а обращаются в приемный покой самостоятельно. Но дежурный врач их тоже обязан направить в ММЦ, вызвав для транспортировки СМП.

При этом надо понимать, что бригада не просто привозит в ММЦ, разворачивается и уезжает, а дожидается, когда врач ММЦ решит - госпитализирует он привезенного больного или отправит по месту жительства. А решит он это после того, как будут готовы: анализы, КТ, тест на ковид... Словом - если уложится в положенный час, то это хорошо. Мой рекорд ожидания в ММЦ - 4 часа. Добавляем час езды туда и столько же обратно - три часа минимум бригада отсутствует.

Естественно, что никто больше одной бригады за пределы района не отправит. Поэтому после оказания соответствующей помощи пациент доставляется в приемный покой терапии либо реанимационное отделение (в зависимости от тяжести состояния) и находится там до тех пор, пока не придет его очередь на перевозку.

Таким образом, если случились например один больной с ОНМК (т.е. инсультом) и один больной с ОКС (т.е. с инфарктом) в одно и то же время у разных бригад, то разумнее после оказания помощи свезти их обоих в некую точку встречи, где поместить уже в одну машину и транспортировать двоих разом.

Во первых - нет задержки ни для одного из этих больных на этапе эвакуации. Во вторых - уменьшается время, в течение которого на районе работает две бригады вместо трех.

Естественно для каждого из этих пациентов должен выполняться стандарт мониторинга (артериальное давление, насыщение крови кислородом, частота пульса, иногда ЭКГ).

В этом нам опять же помогает внештатное оборудование. Например вот этот дефибриллятор я ухватил по случаю за совершенно смешную сумму (7000) этой весной. Он совершенно исправен, заряд батареи держит свыше 5ти часов. А еще довольно легкий, что особенно ценят девушки. У меня самого с грузоподъемностью всё в порядке, поэтому свой BeneHeart D6 ни на что не променяю)

В отделении была проведена учеба по его использованию (как и должно быть с любым новым оборудованием), после чего он был расположен в свободном доступе и любой может взять его для работы если нужно дополнительное оборудование или если основное нуждается в обслуживании и временно нефункционально.