Итоги недели: Когда закончится падение ОФЗ? Новый виток роста акций в России уже стартовал?

В этом еженедельном выпуске:

— Курс рубля стабилен перед обсуждениями налоговой реформы. Профицит торгового баланса выше прогнозов Минэкономики

— Расходы федерального бюджета приходят в норму

— Будет ли доллар стоить ниже 90 рублей

— Индекс доллар снизился за неделю, но остается в локальном растущем тренде

— Закат долларовой мировой валютной системы: развитие коридора «Север-ЮГ»; продажа американских гособлигаций Китаем; ЕС готовится использовать замороженные активы России, США это одобряет, но сами не делают; европейские банки продолжают работать в России несмотря на санкции; ВТО для США не указ – антисанкции по-американски.

— Опрос: какой актив лучше защищает от инфляции

— Золото рисует высокий хвост месячной свечи, но есть нюанс

— Все товары за неделю резко выросли – это к инфляции.

— Нефть остается в канале 81-84 с потенциалом выхода вверх, а не вниз. Позитив для рубля

— Исторические максимумы индексов США установлены на фоне снижения потребления в США и падения индекса опережающих экономических показателей LEI от The Conference Board

— Очередное дно государственного долга в России. ОФЗ упали на выходе резюме обсуждения ключевой ставки Банка России

— Провальные аукционы Минфина по размещению ОФЗ

— Россия обсуждает возможность выпуска еврооблигаций не в долларах и евро

— Недельная инфляция выросла в 4 раза. Устойчиво растут цены на услуги. Ожидаемая инфляция россиян, не имеющих сбережений, резко выросла. Ставку летом не снизят

— Индекс Мосбиржи закрылся над 3500. Идем к 3550?

— Кто выиграет от строительства газо- и нефтепровода в Китай?

— Банковский сектор становится более осторожным в прогнозах прибыли

— ВВП в первом квартале вырос на 5,4% в годовом выражении

— ЦБ оспорил изъятие акции Соликамского магниевого завода у миноритариев

— Как удвоить капитализацию рынка акций?

— Сургутнефтегаз: «в этот раз будет по-другому». Нет.

— Индекс акций малой капитализации второй месяц под давлением

📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

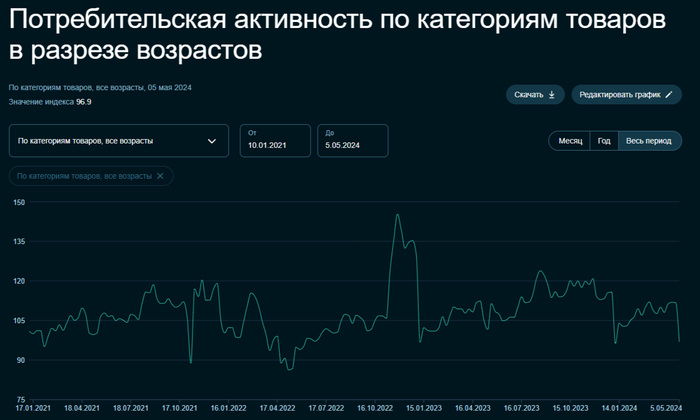

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

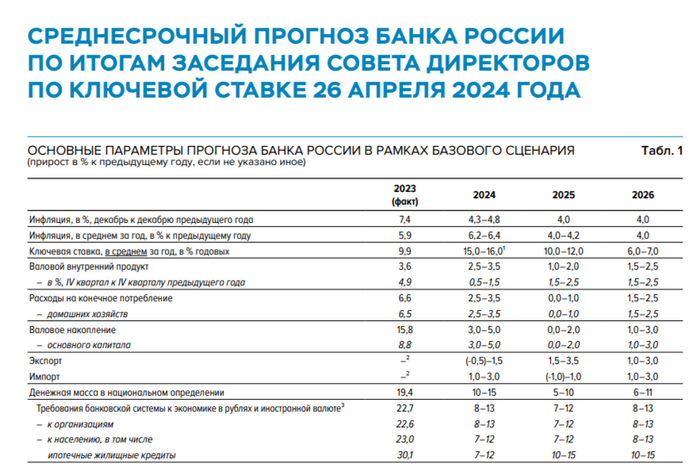

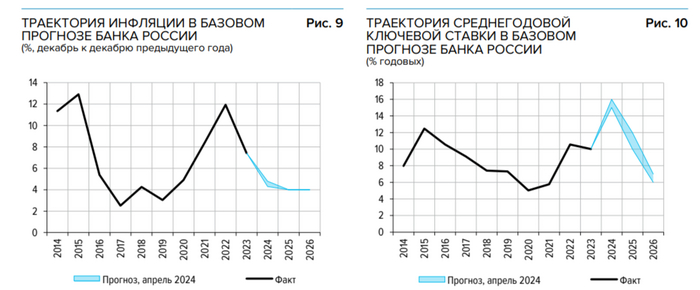

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

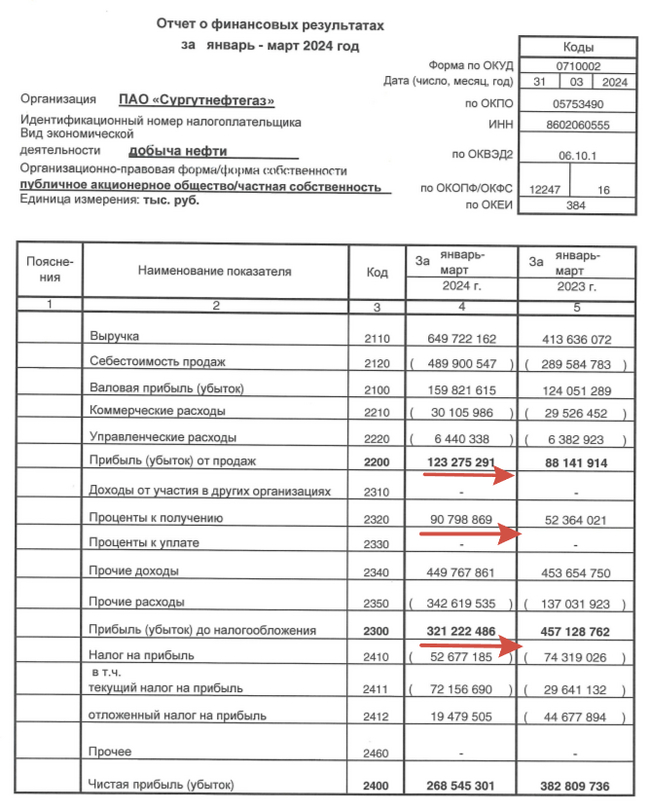

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

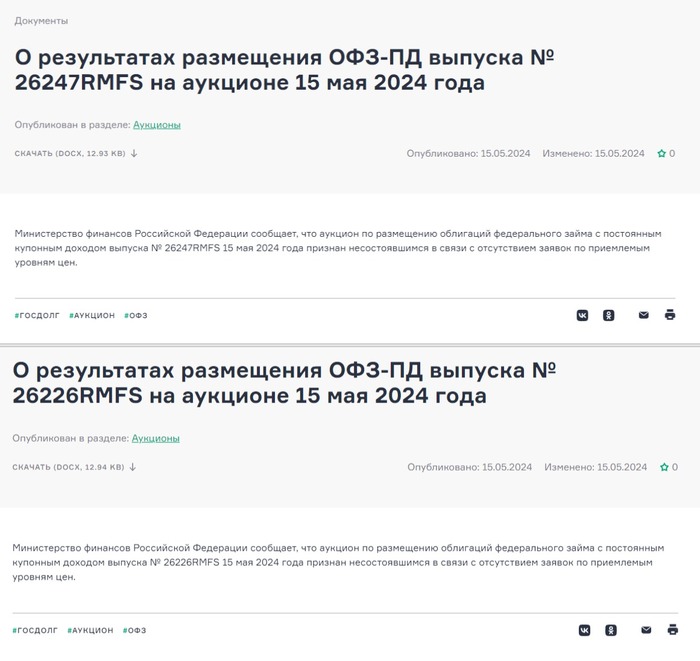

Случилось интересное. Сегодня отменились два аукциона Минфина «в связи с отсутствием заявок по приемлемым уровням цен». Должны были занимать через выпуски ОФЗ 26247 $SU26247RMFS5 и 26226 $SU26226RMFS9 (рис 1 и 2). Последний раз подобное было более полугода назад (в конце сентября 2023).

Слабеющий спрос из-за неготовности Минфина существенно повышать премию мы с вами отмечали и на прошлой неделе. Похоже сейчас участники хотят премию выше той которую готов давать Минфин. Упёрлись в потолок?

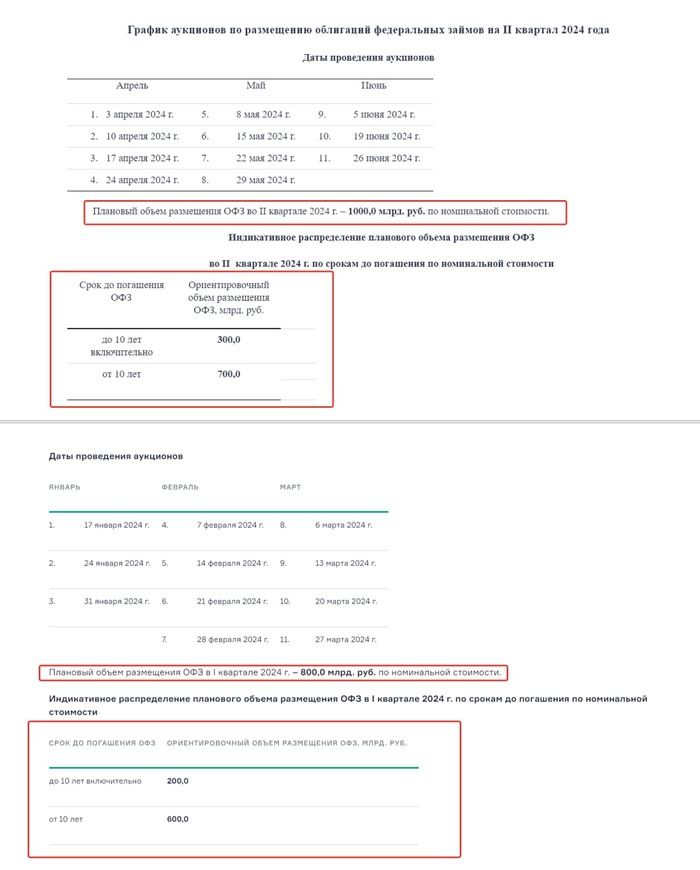

У Минфина ситуация сейчас неоднозначная. Планы по займам на год амбициозные — 4,08 трлн. руб. При этом за первое полугодие план 1,8 трлн (рис 3 и 4)

I квартал. План был 0,8 трлн. Факт 0,764 трлн руб. выполнен на 95,5%

II квартал. План 1 трлн. Факт (на середину квартала) 0,307 трлн. Если считать, что на середину квартала должны были привлечь 0,5 трлн, то план выполнен на 60%. Если считать по дням проведения аукционов, то прошло 6 из 11. Т.е. уже больше половины, следовательно, и отставание больше.

По плану во втором полугодии Минфину занимать надо больше 2,28 трлн против 1,8 за первое полугодие. Т.е. Минфин и сейчас уже отстаёт от плана, а дальше [если спрос не изменится] будет хуже.

И если с одного квартала на другой перекинуть часть объёма не проблема, то дальше с рынком придётся как-то договариваться.

И тут либо ишак сдохнет, либо падишах либо пересмотреть потолок и премию предлагать больше. Тогда Индекс государственных облигаций РФ (RGBI) дальше копает дно, а ОФЗ падают в цене давая всё бОльшую доходность.

Либо ЦБ должен наконец что-то позитивное сказать. Последнее заседание ЦБ по ключевой ставке и резюме обсуждения ключевой ставки позитивом не отличались. Следующее заседание ЦБ только 7 июня. Если там надежда на позитив? Попробуем предположить через пару дней (17 мая), когда Росстат опубликует отчёт о месячной инфляции за апрель.

Определённо пока откладываю покупки очередных более длинных ОФЗ на конец месяца. Так как в отличии от тех что брали в начале, длинные сильно кусаются когда падает RGBI

Предыдущие покупки. Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения - 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения - 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%. - 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения - 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

PS Ещё Интересный факт, даже при купонной (внимание купонной!) доходности в ОФЗ в ~13% индекс МосБиржи продолжает рост и уже +12% с начала года.

Почему? О причинах поговорим отдельно. Это скорее короткое напоминание, что "активы" — это про акции (лучше дивидендные), а облигации — это про припарковать кэш на время

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Меня зовут Никита, мне 28 лет. 10 лет назад в 2014 году, я привлек инвестиции и создал своей первый бизнес - кофейни и кофе с собой, который продал в 2021 году. Сейчас работаю директором по финансам и продажам в кофейной компании Сварщица Екатерина. Изучаю тему создания капитала, инвестирования через различные инструменты - уже 7 лет. Консультирую по финансовому учету и накоплению/инвестированию капитала.

Начал писать серию статей про финансы - думаю будет штук 10, ранее я уже делал это в своем тг канале, но потом забросил. Сейчас хочу реанимировать, но писать буду здесь.

Сегодня мы поговорим о самой захватывающей игре для ваших денег – инвестировании. Это основной инструмент, который может ускорить рост вашего капитала, и я готов поделиться с вами знаниями, которые помогут вам начать.

Зачем нужно инвестировать?

Инвестирование – это не просто покупка активов. Это стратегия для достижения вашей финансовой независимости. Когда вы храните деньги «под матрасом» или на обычном сберегательном счете, инфляция постепенно "съедает" их реальную стоимость. Инвестируя же, вы даете им возможность расти и приумножаться на длительном горизонте.

Мое личное мнение и оно подкреплено динамикой фондового рынка на дистанции - рынок всегда растет, в общей массе. Отдельные компании чувствуют себя лучше рынка, некоторые - хуже. Поэтому одной из долгосрочных стратегий является стратегия - купи и держи. Знаете, какие портфели по статистике самые успешные? Мертвые портфели. Портфели людей которые умерли, и не заходят и не делают ничего со своими активами. Это не фейк. Погуглите.

Основные инвестиционные инструменты

Для начала вам следует разобраться с видами инвестиционных инструментов:

Акции

Покупая акцию компании, вы становитесь её акционером, то есть владельцем "кусочка" этой компании. Ваша доля собственности зависит от количества купленных акций по отношению к общему числу акций компании.

Два основных типа акций:

1. Обыкновенные акции: Обычно дают вам право голоса на собрании акционеров и право на получение дивидендов, размер которых может меняться в зависимости от прибыли компании.

2. Привилегированные акции: Не дают права голоса, но предоставляют приоритет в получении дивидендов и выплатах в случае ликвидации компании.

Как работает инвестирование в акции:

- Покупка акций: Вы приобретаете акции через биржу (как правило, с помощью брокерского счета), вложившись в компанию, которая, по вашему мнению, будет расти и развиваться.

- Дивиденды: Если компания получает прибыль, она может выплатить часть этой прибыли своим акционерам в виде дивидендов.

- Капитал: Вы можете заработать на разнице цены покупки и продажи акций, если стоимость акций возрастет.

Риски: Важно понимать, что инвестирование в акции сопряжено с риском. Цены на акции могут как возрасти, так и упасть в зависимости от множества факторов, таких как финансовое состояние компании, экономические условия и даже политическая устойчивость.

Долгосрочное инвестирование: Исторически акции являются одним из самых эффективных инструментов для долгосрочного роста капитала. Однако они требуют терпения и способности переживать временные колебания рынка.

Диверсификация: Очень важно не вкладывать все средства в акции одной компании или одного сектора, так как это повышает риск потерь. Распределяя инвестиции между разными акциями (диверсификация), вы можете снизить риски и увеличить потенциал доходности.

Облигации — это долговые ценные бумаги, которые выпускают государства или компании для привлечения капитала. Когда вы покупаете облигацию, вы фактически занимаете деньги эмитенту, который обязуется вернуть номинальную стоимость облигации по окончании срока погашения и регулярно платить вам определенный процент (купонный доход).

Облигации считаются менее рискованными инвестициями по сравнению с акциями, поскольку при банкротстве компании облигационные инвесторы имеют преимущественное право на получение выплат перед акционерами.

ETF (Exchange-Traded Funds)

Биржевые инвестиционные фонды (ETF) — это фонды, которые включают в себя активы (акции, облигации, сырьевые товары) и торгуются на бирже, как обычные акции. ETF отслеживают индексы (например, индекс S&P 500), отраслевые корзины активов или другие стратегии.

Основные преимущества ETF:

- Диверсификация: Один ETF может предоставить вам вложения в акции множества компаний.

- Ликвидность: ETF можно покупать и продавать в течение торгового дня по рыночной цене.

- Низкие комиссии: По сравнению с традиционными взаимными фондами комиссии ETF обычно ниже.

ETF предлагают простой и удобный способ диверсифицировать портфель и при этом сохранить ликвидность и контроль над инвестициями.

Как выбрать стратегию инвестирования?

Ваша стратегия будет зависеть от того, насколько вы готовы рискнуть:

- При консервативном инвестировании риск и потенциальная доходность ниже. Тогда вы включаете государственные облигации или депозиты.

- Агрессивное инвестирование подразумевает возможность более высоких доходов, но и риски здесь значительные. Примерами могут служить акции высоко технологичных стартапов или инвестиции в ценные бумаги развивающихся рынков.

И помните, инвестирование – это марафон, а не спринт. Требуется время, чтобы понять рынок и научиться прогнозировать его движения.

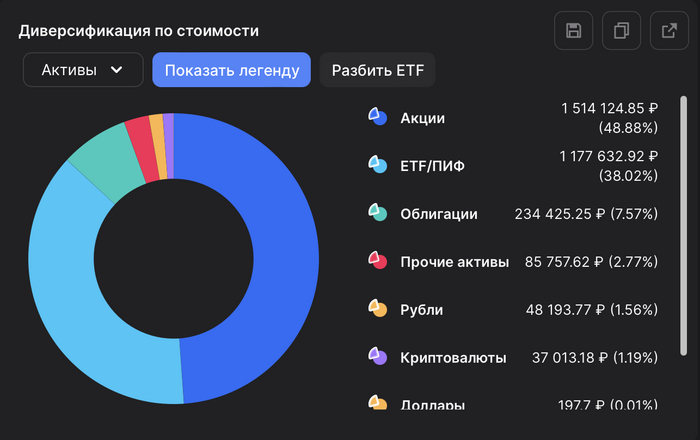

В моем портфеле 48% акций, 38% ETF и денежного рынка, 7% облигации и остальное по мелочи.

Мы продолжим нашу беседу в следующих статьях, где более подробно остановимся на каждом инструменте и стратегиях. А пока что – учитесь, анализируйте и смело делайте первые шаги. Ваше финансовое будущее – в ваших руках!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

🏦 Сбербанкопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд), напомню вам, что месяцем ранее ЧП помог нормализовавшийся налог (если бы налогообложение осталось на уровне марта 2023г., то прибыль составила ~80₽ млрд). Стоит отметить, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в апреле было выдано 565₽ млрд (-5,8% г/г) кредитов, более половины которых пришлось на потреб. кредитование:

💬 Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн. Этот месяц преподнёс сюрпризы в виде ускорения ипотечного кредитования. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Напомню вам, что в 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья. Также не забываем о сокращении субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%).

💬 Портфель потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых.

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 209,4₽ млрд (+17,8% г/г)

☑️ Чистая прибыль: 131,1₽ млрд (+8,6 г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (+15% г/г)

☑️ Коэффициент достаточности основного капитала: 12%, базового — 11,7%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец апреля.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за апрель 2024 г. составили —26,1₽ млрд (-59,7%% г/г), пока аномальное сокращение (ставка высокая, по сути во II квартале должны отчислять больше, даже в марте направили 56,4₽ млрд). Без учёта влияния изменения валютных курсов стоимость риска в апреле составила 1,6%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили — 81,7₽ млрд (+25,3% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк продолжает оставаться флагманом финансового сектора, по данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1%), вклад Сбера в общую банковскую прибыль составил 48,5%. Банк уже рекомендовал дивиденды за 2023 г. — 33,3₽ на каждый тип акций (общая выплата — 750₽ млрд, из них 376₽ млрд достанется государству, а точнее ФНБ). За 4 месяца 2024 г. Сбер уже заработал 10,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июне будет ужесточение в потреб. кредитовании и автокредитовании, в резервы при любых обстоятельствах необходимо будет отчислять большие суммы, чем сейчас, и в июле Сбер лишится 750₽ млрд, которые сейчас работают на банк (ROE тоже поддерживается на уровне).