ЗП получаю сдельную и сумма которую получу каждый раз для меня сюрприз 😅 узнаю о ней в день выплаты.

Поэтому, сколько закину на ИИС пока не знаю. Но точно не меньше 10 тыс.

🔺По графику выплат видно, что самые просаженные месяцы по выплатам у меня февраль, август и ноябрь. Исходя из этого планирую купить облигации.

В портфеле (ИИС) имеются ОФЗ 26207 в количестве 20 шт и сегодня там обнулится НКД, выплата купона там февраль и август—мне подходит. Отсечка по купону сегодня.

Буду брать как позволят финансы, ориентировочно 10 шт.

Эта покупка увеличит выплаты по этим месяцам примерно на 400 руб.

🔺Что касается ноября, в этот месяц подходит купон по облигации ОФЗ 26241 которая также есть в портфеле в количестве 25шт. Отсечка по купону будет в мае, тогда и буду докупать, чтобы увеличить ноябрьский доход.

Небольшой ликбез для тех, кто хочет инвестировать, но не может разобраться, с чего начать.

Самая базовая вещь в инвестициях - налоговая оптимизация. Налоги - это хорошо (это ведь значит, что ты хоть что-то заработал), но вдвойне приятно, когда эти самые налоги еще можно и вернуть. И одним из способов для возврата уплаченных налогов - это индивидуальный инвестиционный счет (ИИС).

Второй важный момент помимо возврата налогов - возможность не платить и будущие налоги с прибыли. Представьте, что вы инвестируете в ценные бумаги, получаете хорошую прибыль, а после решения вывести деньги не платите с них ни копейки. С обычный брокерским счетом так не работает (если только ранее не было крупных убытков, которые через сальдирование можно было бы применить для уменьшения налогооблагаемой базы). А вот с ИИС-3 - вполне.

В 2023 году произошли изменения и начиная с 1 января 2024 года можно открыть себе только ИИС нового типа - ИИС-3 (про старые, чтобы не перегружать информацией, писать не стану - кто уже пользуется, то знает правила).

Главное о новом ИИС

Владельцы ИИС старого образца открыть ИИС-3 не могут (в будущем появится возможность зачесть до 3-х лет владения старым ИИС при переходе на новый, ждем уточнений в законодательстве);

ИИС-3 может быть одновременно до трех штук, причем у разных брокеров;

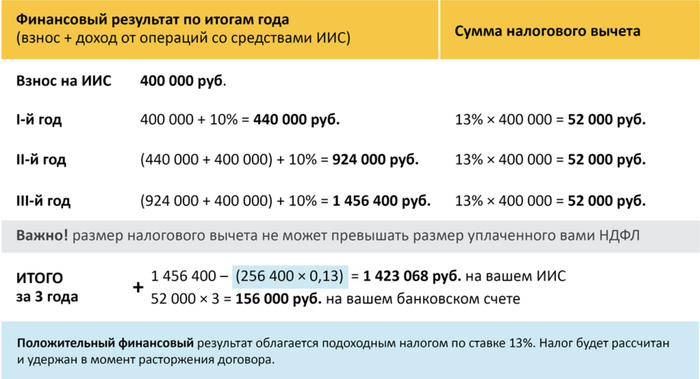

ГЛАВНОЕ: новый ИИС объединяет сразу две налоговые льготы: вычет на взнос и на доход. Таким образом, можно будет возвращать 13% от суммы пополнения в год (но не более чем с 400 тыс руб ежегодного взноса), но еще и не платить НДФЛ с дохода при закрытии ИИС - лимит вычета до 30 млн руб. Таким образом, можно освобождать прибыль от инвестиций (не распространяется на купоны и дивиденды) и пользоваться привычным вычетом на взнос;

У тех, кто открывает ИИС-3 до 2026 года, срок действия составляет 5 лет. Затем срок будет постепенно увеличиваться и к 2031 году составит уже 10 лет (поэтому не откладывайте, если еще не успели оформить);

Больше никаких ограничений на сумму взноса - если раньше внести можно было до 1 млн руб в год, то теперь все зависит от желаний и возможностей;

Существует возможность вывода средств с ИИС без потери налоговых льгот, но только для дорогостоящего лечения.

Пример работы ИИС-3 с ежегодными взносами в 400 тыс руб при вложении, например, в ОФЗ (облигации федерального займа)

ИИС: новые ограничения

Как оказалось, многие упустили эти новости из внимания.

Правительство еще 22 января ограничило возможность покупки на ИИС ценных бумаг, выпущенных иностранными государствами. Звучит логично: налоговые льготы государству разумно возвращать за инвестиции в бумаги российских компаний, а не за владение, например, акциями США (а ведь кто-то покупал и акции военно-промышленного комплекса США, например).

Неприятным сюрпризом для многих стало то, что под эту категорию попали не только облигации дружественных стран, но еще и депозитарные расписки квази-российский компаний.

Какие бумаги теперь нельзя будет покупать:

❌ облигации Беларуси (и долговые бумаги других иностранных эмитентов);

❌ Яндекс;

❌ TCS Group;

❌ X5;

❌ Cian;

❌ Fix Price;

❌ Globaltrans и др.

ВАЖНО: эти ограничения действуют не только на ИИС-3, но еще и на ИИС старого типа А и Б, которые были доступны к открытию до 1 января 2024 года.

Если подобные бумаги уже есть на ИИС, паниковать не нужно - их можно продолжать держать и продать при первой необходимости. А купить условный X5 на ИИС снова станет возможно уже после редомициляции бизнеса компании в Россию.

Ограничение на покупку бумаг иностранных компаний действует только на ИИС. Торговать ими на вашем обычном брокерском счете можно также свободно, как и раньше.

Немного грустно. Ведь эти бумаги могли бы стать отличным вариантом для покупки в мой пенсионный портфель на ИИС.

Ключевые ответы на возражения

Инвестировать в России значит потерять деньги. За 5 лет может случиться что угодно // Да, все верно. Что угодно можно случиться и с депозитом в банке, но это же не повод его не открывать.

Инвестиции - казино. Только потеря денег // Для кого-то фондовый рынок и вправду напоминает казино. Если проводишь странные сделки, инвестируя в одну или несколько акций все свои деньги, да еще и с кредитным плечом. На деле же всего можно подобрать для себя инвестиции надежнее, чем эти деньги будут лежать даже на банковском счете в Сбербанке.

Государство может в любой момент забрать мои деньги // Этого стоит опасаться скорее держателям депозитов. Но даже чтобы изъять вклады у неограниченного числа граждан, надо сначала ввести в стране военное положение. Только после этого, опираясь на конституционный закон (№ 1-ФКЗ от 30 января 2002 года), президент сможет изъять вклады.

Я не знаю, что купить // Всегда можно воспользоваться доверительным управлением, когда инвестированием занимается управляющая компания по выбранной вами изначально стратегии (без риска, с умеренным риском или максимизация дохода). В конце-концов, всегда можно купить себе ОФЗ и держать бумаги до погашения, что обеспечит благодаря вычетам более высокий доход, когда начнут снижать ключевую ставку. А ее ожидаемо начнут снижать уже во втором полугодии 2024 года.

Ну и главное: не верите в акции - купите себе валюту на брокерском счете или валютные облигации, что позволит сидеть и наслаждаться динамикой портфеля при очередной девальвации рубля.

***

Отсидел неделю в блоке на Пикабу - не понравилось, осуждаю.

Поэтому параллельно веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Месяц назад мы впервые сделали подборку облигаций для своей бабушки. Сегодня мы ее обновляем, т.к. за месяц все сильно поменялось (а разве могло быть иначе?)

---

Портфель для бабули – задача не простая. Нужно подумать сразу о многих вещах:

· Высокая надежность (А- и выше), потому что толерантность к риску низкая

· Высокая диверсификация, и в то же время не навязчивость с количеством выпусков, чтобы число корпоративных действий, реинвестирования, и прочего – не напрягало

Вот такая таблеточка у нас получилась. Портфель диверсифицирован по выпускам и эмитентам (не более 10% на каждый), по отраслям (строительство – самая емкая отрасль), по кредитному качеству (выше А-), нет оферт. Средний срок – 1,7 лет, а доходность 16,2% (бабушку устраивает)

К сожалению, очень много выпусков с офертами (их мы отметили ❌). Отказавшись от них – отказываешься от половины рынка. Но решили не рисковать. В портфеле для Бабули не будет оферт, но если вы готовы отслеживать их – мы их оставили в подборке

Не велика потеря: если бы мы собрали портфель в т.ч. из выпусков с офертами – средняя доходность была бы 16,6% (+0,4%).

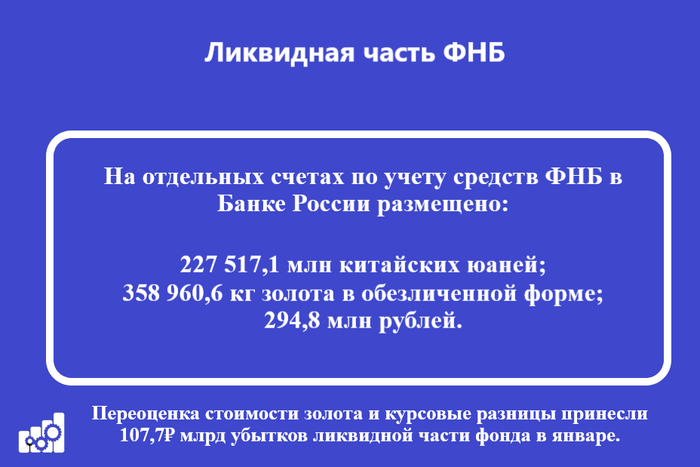

Минфин РФ опубликовал результаты размещения средств ФНБ за январь 2024 г. В этом месяце регулятор отказался от инвестиций, напомню, что в прошлом году было потрачено чуть более 1₽ трлн на эту статью. По состоянию на 1 февраля 2024 г. объём ФНБ составил — 11,92₽ трлн или 6,6% ВВП (в декабре — 11,97₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 4,9₽ трлн или 2,7% ВВП (в декабре — 5₽ трлн). Учитывая объём ликвидной части ФНБ, то уже стоит беспокоиться за сохранность фонда, ибо если цена за бочку опустится ниже $60, то наполнять его будет нечем, наоборот, средствами фонда будут восполнять дефицит.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 658,5₽ млрд (в декабре — 658,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,229₽ трлн (в декабре —1,231₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,11₽ трлн (в декабре — 3,07₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 92₽ млрд (в декабре — 82,9 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 143,7₽ млрд (в декабре — 133,7₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В декабре 2023 г. в ФБ поступили доходы от размещения средств Фонда:

🔹 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,7₽ млрд;

🔹 депозиты в ВЭБ.РФ — 5,2₽ млрд;

🔹 облигации НЛК-Финанс – 196,8₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли 107,7₽ млрд убытков ликвидной части фонда в январе. На инвестиции в этом месяце из ликвидной части ничего не брали, поэтому ещё большего сокращения не произошло. По БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ) с 7 февраля по 6 марта 2024 года ежедневный объём покупки иностранной валюты и золота составит 3,7₽ млрд (73,2₽ млрд), это должно хотя бы как-то поддержать ликвидную часть.

🔥 Неликвидная часть. За счёт роста фондового рынка, акции Сбербанка, ВТБ и Аэрофлота увеличилась в цене, это помогло принести около 60₽ млрд бумажной прибыли, поэтому снижение ликвидной части не так заметно.Напомню, что акции Сбербанка занимают почти половину неликвидной части.

🔥Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Самое интересное, что Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут)/ На сегодняшний день Urals торгуется по $65, перспективы туманны.

Разобрали Русал и новый выпуск валютных облигаций. Купон интересный (7,20%) на 2,5 года. Лучше на ИИС типа Б, чтобы не платить налог с валютной переоценки. Вы же тоже ждете доллар >100?

Среди минусов: не уверены, что будет высокая ликвидность. Возможно, придется держать до погашения

С валютными облигациями есть нюансы, которые надо учитывать

Выпустили обзор на Центр-Резерв – свиноводческий комплекс в Самарской области. Крайне спорный выпуск с огромным количеством рисков. Мы сразу пас.

Забавно, что один из рисков реализовался в течение недели после публикации – суд на 62 млн

Мы рассматриваем те облигации, которые выбирают в регулярном голосовании. Подписывайся, чтобы принимать решение, какие компании мы будем смотреть!

Рассмотрели Лизинг-Трейд- классная компания. Ждем следующий выпуск или с фиксированной ставкой, или с условиями получше. Пока вкладываем или в старые выпуски, или в Контрол. С доходностью ниже 19% там нечего делать

Познакомились с облигациями О1 – регулярно допускает просрочки в т.ч. по техническим причинам: может платежный терминал завис? К компании пока не разбирались – нет ликвидных выпусков

💸Акции

Пока рынок растет – акции нравятся всем. Но не нам. Мы на 95% в облигациях. Так будет не всегда. Настанет день, и мы вновь начнем покупать акции. Разбрали фаворитов в посте "Акции которые нам нравятся": Сбер, Лукойл, Газпромнефть, ГМК, АФК Система, Озон, Полюс Золото, Тинькофф

💸Ключевая ставка

О ключевой на неделе не писали. Если вы соскучились вот прошлые обзоры:

В этом видеоролике подробно обсудим полный провал прогнозов канала ЭРА ПЕРЕМЕН. Проанализируем прогнозы канала Эра перемен в индексе РТС, индексе S&P 500, долларе, рубле, нефти, недвижимости в РФ и ответим на вопрос почему они все провалились. Также представим нашу аналитику и прогноз курса доллара в РФ, расскажем о наших позициях в облигациях и т.д.

Курящий человек в среднем тратит в день 200 рублей на сигареты! В месяц это около 6000 рублей! А если человек еще и выпивает, то минимально тратит в неделю 1000 рублей, в месяц 4000 рублей! Итого в месяц траты составляют около 10 000 рублей. Но это минимальная сумма.

Я не осуждаю, я не призываю что-то бросить. Каждый человек свободен и имеет право выбора!

А давайте поговори о том, что если мы выработаем такую же жесткую привычку, но в инвестирование. Просто 10 000 рублей в месяц отложим в облигации, акции или фонды? Сколько это нам может принести за 20 лет? Инвестировать 20 лет и получить то, что мы рассчитаем ниже или не инвестировать и через 20 лет особо ничего в жизни не поменяется (люди с опытом меня поймут).

На фондовом рынке можно добиться дохода в 15-20% годовых не рискуя сильно. Возьмем в среднем 17,5% и будем эти проценты ежеквартально получать и реинвестировать! Напомню, срок 20 лет и ежемесячно 10000 рублей.

В итоге получаем:

1. Вложения за 20 лет составят 2 400 000 рублей;

2. Сумма общая через 20 лет составит 21 000 000 рублей (более 18 млн рублей прибыли);

Думаете не реально? Вполне реально, но только для тех кто выработает в себе четкую привычку инвестировать постоянно!

Инвестиции это риск, но он оправдывает себя, если не покупать все подряд, а немного анализировать, пройти курс или следить за участниками рынка и интересоваться инвестициями! С Уважением к каждому, команда "Зерно Инвестора"!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Когда очень нужно продать товар, компании прибегают к помощи рекламщиков. Те создают миф о неполноценности без продукта, или невероятно выгодном предложении. Когда нужно продать акции – обращаются к аналитикам и они модифицируют реальность

Disclaimer: мы с уважением относимся к компании Б1 (бывший EY в России), но аналитический склад ума вынуждает ставить цифры под сомнение. И вот, к чему это привело

- стоимости владения авто в Москве >1 млн рублей/год (обычного авто, не Porsche)

Напрасно мы косо смотрели на Делимобиль в части их прогнозов. Теперь мы косо смотрим на Б1 (EY Россия)😝. Если вопрос рынка еще может быть в плоскости гипотез, версий, разных сценариев, то стоимость владения авто эконом класса – у всех перед глазами. Как изобрести цифры?

Мы нашли первоисточник – исследование Б1 по рынку совместной мобильности и каршеринга. Стоит отметить, что исследование очень интересное и детализированное. Мы придираемся к конкретным цифрам, которые ставят под сомнение все остальное.

Вот он, пожалуй, самый спорный слайд:

Расходы на автомобиль Hyundai Solaris в Москве 1 054 тысяч рублей в год. В Петербурге содержание Solaris обходится в 718 тысяч рублей. К слову, новый Солярис стоит 2 млн.

В конце исследования методика, которая повергла нас в ужас:

Самая большая цифра – парковка: 555 тысяч рублей в год! Если вернуться к реальности, и опросить автолюбителей, сколько они тратят в год на парковку, то цифры будут в разы! В десятки раз ниже!

Кто из офисных сотрудников, работающих центре, ездит на работу на собственной машине каждый день? Окей, допустим. Но тогда купите абонемент: он стоит 370 тысяч в год и распространяется на все зоны, кроме самого центра. Работаете в самом центре? В Кремле? И катаетесь на Солярисе? Оставляете машину на весь рабочий день на платной парковке?

Суждение крайне спорное. Против этой версии здравый смысл и статистика использования платных парковок: никто не оставляет машину на 10 часов. Среднее время - час

Если опросить рядовых автолюбителей, какова доля расходов на парковку – даже 1% не скажет, что больше половины. И никто не скажет, что 555 тысяч рублей в год

Ну что мы докопались до парковки? Давайте докопаемся до чего-то еще!

Цена продажи: Б1 считает, что автомобиль, купленный за 2 млн. будет продан за 1 млн. Учитывая сумму амортизации, аналитики оценивают срок владения в 5 лет. Мы поговорили с автобарыгами: не было ни одного года, когда 5-летний авто с пробегом меньше 100 тысяч продавался в 2 раза дешевле цены покупки.

На наш взгляд, реальная стоимость владения Сорярисом составляет 100-150 тысяч в год без кредита. Плюсом идет стоимость денег – именно это, как мы считаем, самое важное при ценообразовании. Ведь при ключевой ставке 16%, реальная стоимость кредита 20-25%, а значит стоимость обслуживания долга 400-500 тысяч в год. Это если нет первого взноса и выплачивать только проценты.

Как писали в начале, мы с уважением относимся к коллегам из Б1, но нужно соотносить расчеты с реальностью. Связи Б1 с Делимобиль мы не нашли, упоминания о спонсорах исследования тоже нет.