RGBI (Индекс государственных облигаций РФ) за последние 12 месяцев не падал только 2 месяца. Сегодня ушли ниже 110 пунктов. Очередной «круглый» уровень взят.

Три длинных ОФЗ 26246 $SU26246RMFS7 / 26244 $SU26244RMFS2 / 26243 $SU26243RMFS4 с купонной доходностью выше 13% в год.

А если смотреть доходность к погашению, то 6 среднесрочных ОФЗ дают доходность выше 15%.

Фонды денежного рынка вроде ВИМ Ликвидность $LQDT дают 16%, а ещё можно найти вклады и по 17% на пару месяцев.

Это всё рублёвые долги (в широком смысле) с хорошей доходностью. Ещё и рубль $USDRUB крепчает и ниже 90 ушёл.

Хорошие новости для рублевого долга, и доходность хорошая у рублевого долга.

План «Продавать грязную зеленую бумажку и покупать ОФЗ» надежный как швейцарские часы. Что тут может пойти не так? 😄

Вам слово коллеги инвесторы.

В любом случае неделя отличная была. А теперь супер выходные с отличной погодой нас ждут.

Не забудь только жмякнуть лайк под пятничным мемом на удачу. Да и Кота инвестора подбодрить надо 😸

Во вторник рынок акций усилил свое падение, которое началось еще в понедельник утром. После того, как стало известно вечером, что Газпром не выплатит дивиденды за 2023 год, во вторник это падение уже перешло в паническую распродажу. В итоге индекс ММВБ за два дня упал на 3% и потерял более 100 пунктов. И если в понедельник падал в основном только Газпром, то уже вчера падало большинство крупных акций. И есть ощущение, что отмена дивидендов Газпрома, на которые явно рассчитывало большинство инвесторов может сильно отразиться на всем рынке.

График (H4) индекса ММВБ

Надо заметить, что с начала апреля индекс находится в боковике, из которого теперь пытается выбраться. Этот боковик начался после резкого роста индекса, с тех пор, как цена пробила и протестировала уровень 3260, так как закрепление выше него открыло путь к следующей цели 3380-3400 пунктов.

Если помните, еще в январе писал, что если в этот раз индексу удастся пробиться выше уровня 3200, то фаза коррекции завершится, и стоит ждать рост цены, как минимум, к 3380. Этот рост в итоге и произошел. Правда, нас прежде пытались запутать резким падением рынка в конце февраля, но все же индекс вырвался вверх и закрепился над уровнем 3260, от которого осенью и зимой несколько раз я успешно шортил рынок.

Выход вверх из большой консолидации, в которой индекс находился аж с августа 2023 года, закономерно привел к новой волне роста в апреле. Тогда в конце марта снова спрогнозировал рост индекса к своей следующей цели 3380-3400 пунктам, приход к которой предполагал еще с конца января. В итоге рост произошел довольно быстро, и по достижению цели снова начал набирать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка.

Однако рынок с ней не стал торопиться. Первоначально я сформировал короткую позицию со средней ценой 3425 пунктов. Но затем, когда понял, что рынок оказался в боковике и может снова вырасти к вершине, то по 3440 половину позиции закрыл и вернул ее снова в шорт по 3485, что позволило поднять среднюю цену входа до 3455 пунктов. Затем сделал так еще раз по 3458 и в пятницу снова взял в шорт фьючерс по 3505 пунктов. Теперь средняя цена моей короткой позиции составляет 3480, что очень неплохо, учитывая вчерашнее падение индекса.

И вот, сразу же после того, как добавился в шорт почти по самой высокой цене, началась быстрая коррекция рынка, вызванная в основном падением акций Газпрома из-за решения не выплачивать дивиденды за 2023 год. Это падение, кстати, я давно прогнозировал, и в начале мая еще раз предупредил о возможном падении акций Газпрома к ₽140 при пробое уровня ₽158, что в итоге и произошло.

И после этого весь рынок как-то погрустнел. Следом за Газпромом начали распродавать и многие другие акции. Конечно, не так интенсивно, но все же. Таким образом, индекс ММВБ упал одной волной до 3410. На мой взгляд, приблизительно от этой цены возможен отскок ближе к 3460, поэтому половину своей короткой позиции я зафиксировал в среднем по 3417 пунктов, чтобы перезайти снова повыше. После отскока жду продолжение коррекции.

Вообще, для рынка в последние дни ситуация несколько изменилась. Ведь если раньше инвесторы рассчитывали на дивиденды Газпрома, то теперь их не будет. А это довольно большая могла быть сумма, и некоторая часть этой суммы была бы реинвестирована в рынок. А раз дивидендов не будет, то рынок лишится потенциального притока средств, на которые он рассчитывал. Так что это негативный сигнал вообще для всего рынка акций.

Однако пока основные акции, движущие вверх индекс (Сбербанк и Лукойл), не торопятся с коррекцией. Особенно Сбербанк, которому недавно все-таки удалось пробить верхнюю границу растущего канала возле ₽313, которую он так упорно таранилвесь апрель. Посмотрим, к чему это приведет, пока у быков есть преимущество, но полагаю, исходя из картины в индексе, что этот пробой был ложным. А если так, то и Сбербанк может резко развернуться вниз. Лукойл же отскочил от к ₽7600 и уже практически полностью закрыл дивидендный гэп, как я и предполагалранее. По нему также ожидаю снижение. Мы еще поговорим об этих акциях подробнее.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, вполне возможно, что уже начинается коррекция рынка акций, которую ожидаю с конца апреля. Если индекс удержится ниже 3460 пунктов, то наиболее вероятно, что он продолжит движение вниз уже ближе к 3330. Также напомню, что с текущих значений снова появляется возможность для большой коррекции рынка, цели которой я озвучу позже в случае продолжения снижения.

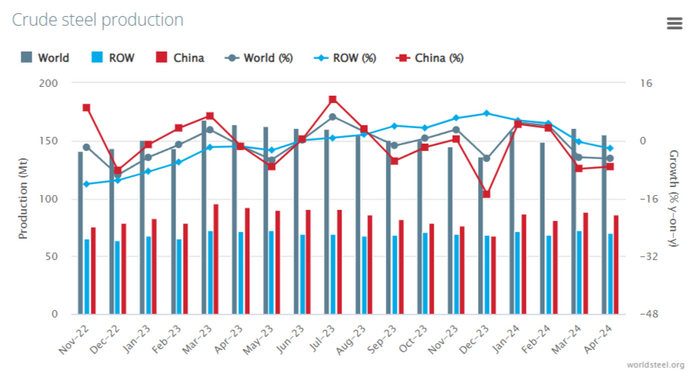

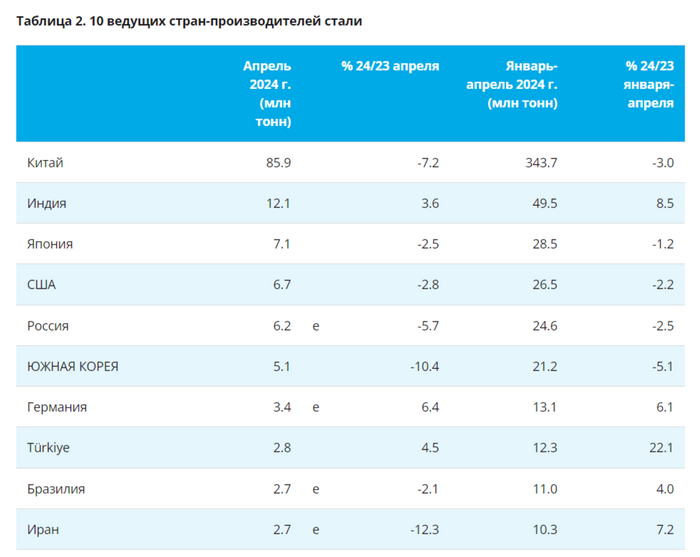

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

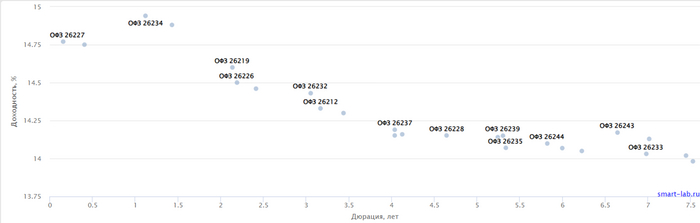

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

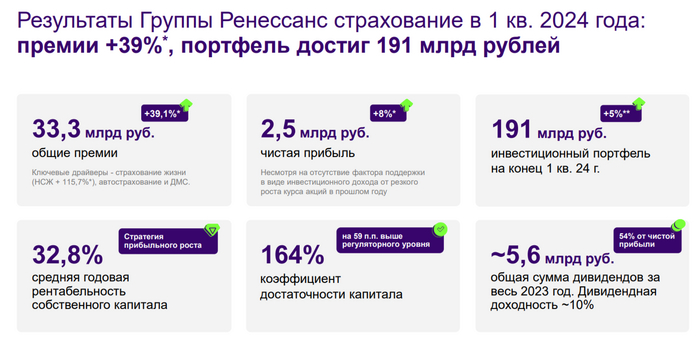

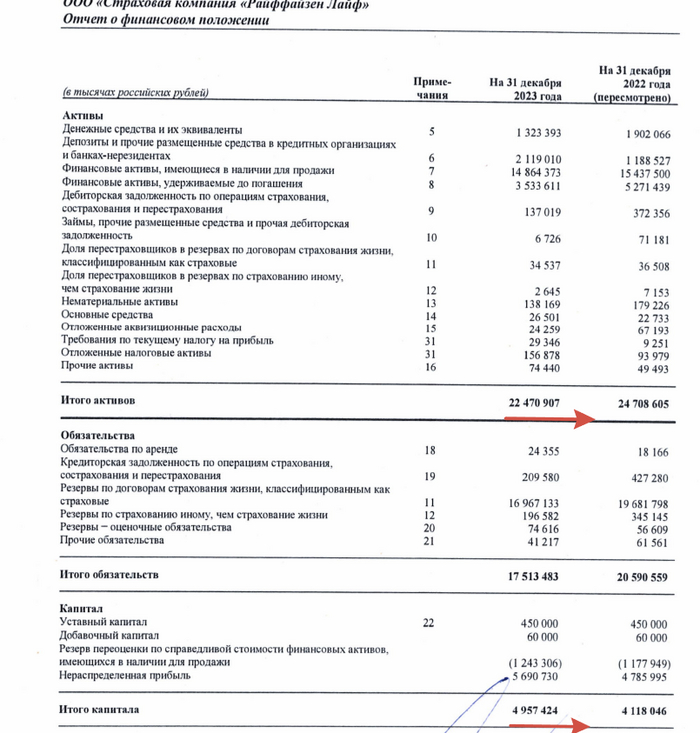

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2024 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем В 2023 г. рынок вырос на 26%, да и российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире (потенциал есть). По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль в виде страховых премий (брутто) — 33,3₽ млрд (+39,1% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 115,7% г/г, до 10,3₽ млрд, кредитное и рисковое страхование также подросло на 68% г/г, отражая возросший потребительский спрос за счёт кредитных средств. Примечательно, что результат от страховых операций в non-life положительный (2₽ млрд), а вот в life отрицательный (-1₽ млрд, в презентации это хитро скрыли выдав положительный результат, но мы то умеем считать столбики), в общем основная деятельность сработала в плюс.

🟣 Коэффициент достаточности капитала в I квартале 2024 г. существенно превысил регуляторный уровень в 105%, достигнув 164% (на конец 2023 г. был 171%).

🟣 ROE находится на уровне 32,8%, супер результат, это выше, чем у банковского сектора, но не всё так просто. Данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт). Собственный капитал на конец 2023 г. составлял 43,3₽ млрд, соответственно отнимая данные статьи получаем цифру в полтора раза ниже, как итог ROE составляет ~22% (это притом, что компания оценена в 1,3 капитала).

🟣 Чистая прибыль составила 2,5₽ млрд (+8% г/г). Растёт она благодаря инвестиционному портфелю — 191₽ млрд (+5% г/г). Портфель консервативный, полностью соответствует бизнесу компании, приносит весомую прибыль (+5,3₽ млрд), вот его состав: облигации (44%), ОФЗ (12%) депозиты и денежные средства (26%), акции (11%), недвижимость и прочее (7%). Стоит отметить, что случилась курсовая переоценка облигаций, но именно высокие ставки по депозитам помогли увеличить прибыль.

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 22,4₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса) и 10 тысяч новых клиентов в сегменте Life.

🟣 Напомню вам, что ранее RENI выплатило дивиденды за 2023 г. в размере — 10₽ на одну акцию (направили 5,6₽ млрд, это 54% от ЧП). Как итог за I квартал 2024 г. компания уже заработала 2,25₽ дивидендов на акцию (50% от чистой прибыли по див. политике). С учётом прогноза по премиям и доходам от инвестиционного портфеля, можно прогнозировать дивиденд ниже 10₽, но именно сделка с Райффайзен Лайф может приблизить к 12₽ дивидендам за 2024 г.

Вместо вывода поговорим про риски:

⏺ В 2023 г. было получено от курсовых разниц в I п. 2,8₽ млрд, а во II п. 0,7₽ млрд. Курсовые разницы уже явно не дадут такой прибыли, и это надо учитывать. Также не будет весомой переоценки акций.

⏺ При такой ключевой ставке и её возможном повышении, тело облигаций явно просядет, но всё это будет возмещено за счёт % по депозитам и купонам (те же флоатеры).

⏺ Интересно, как Ренессанс подвинет таких гигантов в страховании, как Тинькофф, ВСК, Альфа и особенно Сбер (где объёмы страхового бизнеса выросли за 2023 г. в особо крупных размерах, в Сбере — 63%). Учитывая, что на фондовом рынке торгуется Сбербанк, то легче подобрать данный актив, чем распыляться на RENI.

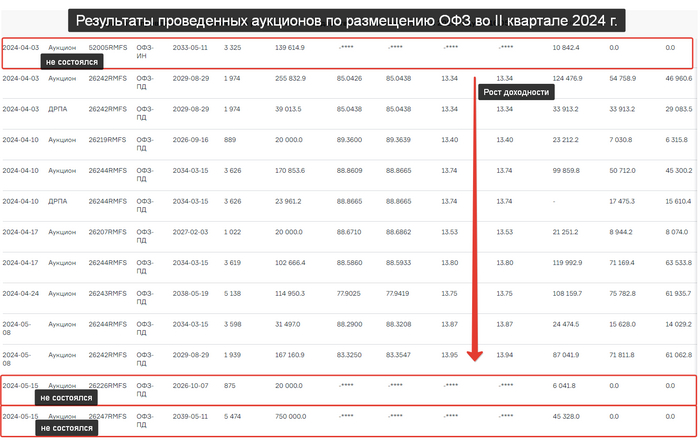

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфинхочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Итоги недели: Когда закончится падение ОФЗ? Новый виток роста акций в России уже стартовал?

В этом еженедельном выпуске:

— Курс рубля стабилен перед обсуждениями налоговой реформы. Профицит торгового баланса выше прогнозов Минэкономики

— Расходы федерального бюджета приходят в норму

— Будет ли доллар стоить ниже 90 рублей

— Индекс доллар снизился за неделю, но остается в локальном растущем тренде

— Закат долларовой мировой валютной системы: развитие коридора «Север-ЮГ»; продажа американских гособлигаций Китаем; ЕС готовится использовать замороженные активы России, США это одобряет, но сами не делают; европейские банки продолжают работать в России несмотря на санкции; ВТО для США не указ – антисанкции по-американски.

— Опрос: какой актив лучше защищает от инфляции

— Золото рисует высокий хвост месячной свечи, но есть нюанс

— Все товары за неделю резко выросли – это к инфляции.

— Нефть остается в канале 81-84 с потенциалом выхода вверх, а не вниз. Позитив для рубля

— Исторические максимумы индексов США установлены на фоне снижения потребления в США и падения индекса опережающих экономических показателей LEI от The Conference Board

— Очередное дно государственного долга в России. ОФЗ упали на выходе резюме обсуждения ключевой ставки Банка России

— Провальные аукционы Минфина по размещению ОФЗ

— Россия обсуждает возможность выпуска еврооблигаций не в долларах и евро

— Недельная инфляция выросла в 4 раза. Устойчиво растут цены на услуги. Ожидаемая инфляция россиян, не имеющих сбережений, резко выросла. Ставку летом не снизят

— Индекс Мосбиржи закрылся над 3500. Идем к 3550?

— Кто выиграет от строительства газо- и нефтепровода в Китай?

— Банковский сектор становится более осторожным в прогнозах прибыли

— ВВП в первом квартале вырос на 5,4% в годовом выражении

— ЦБ оспорил изъятие акции Соликамского магниевого завода у миноритариев

— Как удвоить капитализацию рынка акций?

— Сургутнефтегаз: «в этот раз будет по-другому». Нет.

— Индекс акций малой капитализации второй месяц под давлением