Нефть

#нефть

Кстати клан Бушей также имеет отношение к Техасской нефти, с ними была связана компания Arbusto Energy, Spectrum 7 Energy Corp, Harken Energy

Показать полностью

#нефть

Кстати клан Бушей также имеет отношение к Техасской нефти, с ними была связана компания Arbusto Energy, Spectrum 7 Energy Corp, Harken Energy

Рассмотрим самый известный пример долгового кризиса и последующей гиперинфляции в Германии, которые последовали после окончания Первой мировой войны.

Часть №1 - ссылка

Часть №2 - ссылка

Январь-август 1923 года: оккупация Рурской области

В прошлой части мы остановились на том, что немецкая марка утратила свой статус как средство сбережения.

Несостоявшиеся поставки леса в качестве выплата по репарациям привели к оккупации Рурской области, где производили уголь.

Германии из-за потери значительной части угля пришлось импортировать его из других стран, что ещё больше ударило по платёжному балансу.

Расходы правительства выросли, нехватка ликвидности вынудила Рейхсбанк (ЦБ Германии) печатать ещё больше денег, и инфляция выросла до астрономических уровней.

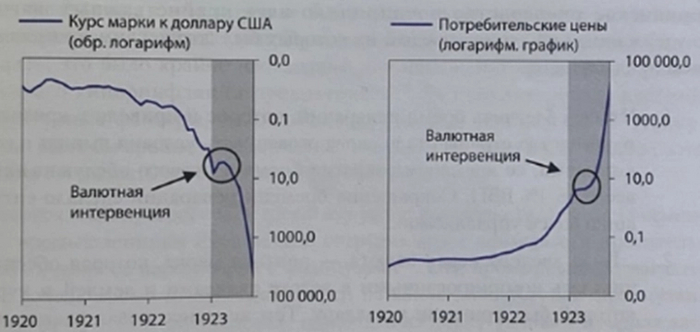

Чтобы потянуть время ЦБ Германии занял кредит в иностранной валюте и использовал эти деньги для продажи немецких марок, тем самым временно укрепил валюту на 50% и остановил рост инфляции.

Также ЦБ поднял процентные ставки до 18%, но поскольку инфляция достигла отметки в 10 000% это не дало значительного эффекта.

К маю 1923 года стало очевидно, что резервов у Рейхсбанка не осталось для выплаты долгов по иностранной валюте, поэтому фиксированный обменный курс через 6 месяцев был отменён.

Гиперинфляция возобновилась с новой силой, достигнув отметки в 36 млрд процентов к ноябрю 1923 года.

С июля 1922 года по ноябрь 1923 года немецкая марка обесценилась на 99,9999997% по отношению к доллару, а цены выросли на 387 млрд процентов.

Для сравнения в 1913 году во всей немецкой экономике обращалось 6 млрд марок, к концу 1923 году на эти деньги можно было купить буханку ржаного хлеба.

1924 год: окончание гиперинфляции

В конце 1923 года безработица быстро росла, инфляция достигала отметки в миллион %, реальные доходы от налогов сокращались, продуктов питания было недостаточно, а операции с немецкими марками считались невозможными.

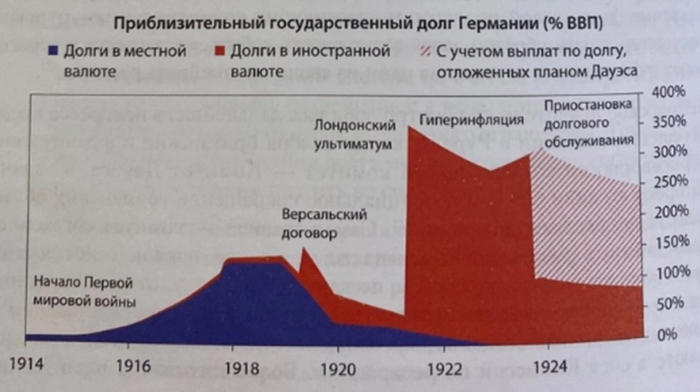

Союзники пришли к выводу, что без существенного сокращения репараций экономика Германии не сможет восстановиться.

Начался процесс реструктуризации репараций

Значительные прогресс в переговорах был достигнут в сентябре 1923 года, когда немецкие промышленники Рурской области начали сотрудничать с Веймарским правительством.

К концу ноября 1923 года был создан новый комитет — Дауэса в задачи которого входило обзор и потенциальное сокращение германских обязательств по выплате репараций.

В последующие 10 месяцев страна не сделала ни одного платежа по выплате репараций, это дало, передышку немецкой экономике.

В августе 1924 года был реализован план Дауэса, который сократил бремя репараций. График погашений был переделан, стоимость обслуживания долга снижена, и в 1924 – 1925 годах суммы репарационных выплат стали занимать всего 1% немецкого ВВП (в 1923 году эта цифра была 90%).

Создание новой валюты

В 1923 году правительство начало выпуск долговых обязательств с очень маленьким номиналом в долларах, которые, как надеялось руководство, будут использовать в качестве временной валюты.

Эти казначейские векселя можно было использовать в качестве обмена на товары и средства сохранения сбережений.

Далее был создан новый национальный банк – Ротенбанк и новая валюта – рентная марка, которая начала обращаться 15 ноября 1924 года.

Рентная марка была привязана к бумажной марке по курсу один к триллиону и к доллару по курсу 4,2 рентной марки за один доллар – что символично было важным обменным курсом, так как он установил золотую стоимость рентной марки, равную стоимость довоенной марки, то есть марки мирного времени. (Крутой психологический трюк).

Ограничения печатания денег

Ключ к продолжительному успеху заключался в том, что рентных марок выпустили очень мало и они были обеспечены реальными активами. В этой марке не было выдано крупных долгов, их размер был ограничен 2,4 млрд марок.

И в отличие от векселей золотого займа, данная валюты была обеспечена 5% закладными на всю немецкую промышленность и сельскохозяйственную собственность.

Печать денег остановили, а денежная масса (количество денег в системе) из-за обмена на рентную марку снизилась до того уровня, что её можно было обеспечить государственными резервами.

11 октября 1924 года была введена ещё одна твёрдая валюта – новая рейхсмарка. Её можно было получить по курсу 1 к 1 к ренте.

Более того, новая валюта была привязана к золоту. Можно было обменять марки на золотые слитки.

Постепенно рентная марка была вытеснена из обращения в течение 10 лет.

Возврат доверия потребителей к системе

15 октября 1923 года новый Ротенбанк заявил, что перестанет монетизировать новые долги. Взятые после 15 ноября 1923 года, а также ограничит размер общего государственного кредита для правительства в 1,2 млрд рентных марок.

Простыми словами Ротенбанк стал независимым от правительства. ЦБ Германии не стал выдавать кредитов государству больше обещанного, что увеличило доверие населения к новой валюте.

Преодоление дефицита

Когда ЦБ перестаёт выдавать новые кредиты для правительства, а занять новые деньги у других стран нельзя, то приходится балансировать бюджет.

К концу 1923 года было принято решения преодолеть дефицит бюджета.

Были проиндексированы ряд налогов с учётом накопленной инфляции, а также был введены новые чрезвычайные налоги.

Помимо этого, была активная работа по сокращению расходов. Сократили на 25% число чиновников, а зарплаты остальных урезали на 30%.

Все эти меры вызвали стабилизацию обменного курса, что позволило сократить инфляцию и повысить реальные доходы казны за счёт повышенных налогов, что, в свою очередь, позволило сократить дефицит бюджета и вновь укрепить доверие граждан к новой валюте и действиям властей.

К январю 1924 года правительство уже вышло в профицит бюджета.

Ужесточение кредита

Чиновники решили ужесточить доступ к кредитам, чтобы частный кредит не усугубил давление на инфляцию.

1. В февраль 1924 года правительство объявило, что переоценит некоторые частные долги, что вынудит кредиторов отдать больше, чем они взяли по номиналу.

2. Было ограничено частное кредитования. Новые кредиты можно было взять только после погашения старых.

Данные меры вкупе с другими привели к снижению инфляции до отрицательных значений.

Накопление инвалютных резервов

Ситуация всё ещё была шаткая и не было гарантий, что проблемы в будущем вернуться и правительство пришло к решению накопить резервы.

После возврата доверия к новой валюте промышленные компании стали переводить иностранную валюту на счета Рейхсбанка вместо того, чтобы держать эти деньги под матрасом.

С ноября 1923 года по январь 1924 года валютные резервы страны выросли с 20 млн золотых марок до 300 млн золотых марок.

В октябре 1924 года комитет Дауэса предоставил Германии кредит в иностранной валюте в размере 800 млн золотых марок в долларах, фунтах стерлингов и франках.

Хотя эта сумма была не особо велика, но зато это повысило авторитет Рейхсбанка.

К концу 1924 года кризис оказался позади. Германия вступила в период восстановление.

==================================================

Мы с вами рассмотрели экономические последствия для страны, которая развязала войну, проиграв её.

В следующем примере рассмотрим экономические последствия для страны победителя.

===================================================

Спасибо за поддержку постов. Было приятно читать много положительных отзывов.

Хотя февраль еще не закончился, сказать что для меня он был денежным в плане зарплаты это соврать, а я врать не люблю.

Работаю в сфере торговли и зп за половину января ( январь и февраль из года в год самые тухлые для продажника) которую я получил 15 февраля самая маленькая за год. Тем более дни рождения детей, они у меня оба февральские с разницей в 3 года, им нужен праздник и подарки независимо от финансового положения отца😁, к тому же довольно сильно подросшие платежки за коммунальные услуги довольно сильно повлияли на пополнение брокерского счета.

Для себя решил, что ИИС в этом месяце пополнять не буду. Тут еще новость с работы огорчила, выяснилось что годовой премии за 2022 год не будет. Конечно расстроился, так как возлагал большие надежды на премию, планировал всю закинуть на ИИС, но не тут то было. Ну да ладно, буду искать другие пути для заработка и пополнения ИИС.

Немного больше запланированной суммы закинул на кредит за авто, и осталось совсем немного, за 3 месяца планирую закрыть полностью. Освободится ежемесячная сумма денег, которыми буду пополнять свои ИИС.

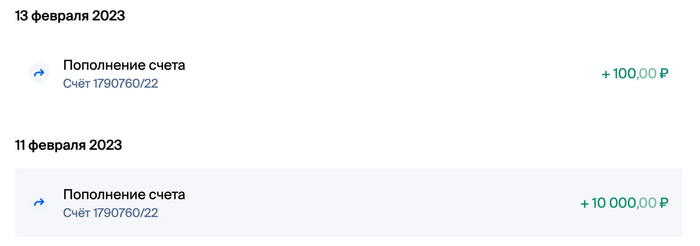

В общем и целом за февраль на дивидендный счет в БКС закинул 10100 руб и больше в этом месяце пополнений не будет. В марте придется поднатужиться, чтобы закинуть минимум 20 тыс руб.

Скрин из лк БКС.

Закинул деньги 10 числа, а пришли в субботу 11 февраля, хотел делать покупки сразу, но пришлось в понедельник за день перед снижением фондового рынка почти на 5%. Все ждут выступление президента 21 числа, от этого рынок слегка колбасит.

Обидно конечно, что после покупок сразу полетело вниз, но я покупаю минимум на 15 лет и циферки на БС сейчас меня мало волнуют, больше волнует количество акций в штуках, а их сейчас очень мало. Притом тем дольше рынок будет в красной зоне тем больше бумаг в штуках я закуплю, ведь рано или поздно падение или боковик закончатся и экономика пойдет в рост.

Перейду к покупкам.

Было куплено: 2 лота Газпром, 1 шт Лукойл, 1 шт Белуга.

Цены на покупки можете увидеть на скрине ниже.

Скрин из лк БКС.

Купил те бумаги которые просели в портфеле больше всего, притом бумаги с большой вероятностью выплаты дивидендов в 2023 году.

Газпром у меня было 5 лотов со средней более 220 руб на акцию, просадка составляла -28%

Лукойл был с просадкой 10%

Новая бумага в портфеле это компания Белуга.

Сам работаю в сфере Алкогольного производства, в отделе продаж, и знаю какие гиперприбыли получают компании производящие алкоголь. Причем заметил такую тенденцию: чем хуже ситуация в стране во всех планах тем больше рост продаж алкоголя. Видимо русский человек при малейших проблемах бежит топить свои проблемы в бутылке. И напротив, хорошая тенденция в стране тоже ведет к росту продаж алкоголя. В целом бизнес устойчив к изменениям в стране в любом случае.

Довольно широкая линейка алкоголя выпускаемого компанией Белуга продается практически по всей стране, это все Федеральные сети а так же развивается своя собственная сеть фирменных магазинов.

Более подробно о компании можно почитать на официальном сайте.

За 2023 год компания может выплатить дивидендами 350 руб на акцию, около 12.3%, что выше заявленной инфляции ЦБ

Взято с сайта ДОХОД.ру

А что еще нужно дивидендному инвестору?

Приблизился еще на один шаг к своему полному портфелю. Планирую докупать компанию на падениях.

Напомню что у меня имеется папка с планами покупок (Акции к покупке)

после которых я прекращаю набирать новые активы и буду наращивать существующие, и теперь эта папка уменьшилась на 1 бумагу.

Теперь папка выглядит вот так, бумаги в планах к покупке.

Скрин из лк БКС

Это те бумаги, которые планирую докупить.

Весь портфель на 19.02.2023 год выглядит вот так:

Скрин из лк БКС

Скрин из лк БКС

18 акций и 3 облигации

Скрин из лк БКС

Весь портфель.

Скрин из лк БКС

Напишите в комментариях что вы покупали в Феврале.

Подписывайтесь на мой Телеграмм канал

Первые самостоятельные сделки Александр начал совершать в брокерской компании Worldco, которая специализировалась на дей-трейдинге (специфическом виде биржевой торговли). Именно в этот момент появляется его «Дневник трейдера», в который он записывает все моменты совершенных финансовых операций, чтобы после проанализировать, найти сильные и слабые стороны.

Благодаря этим систематическим записям и объективной оценке своей брокерской работы, он создает собственную систему биржевой торговли. Применяющие ее в своей работе трейдеры получали прибыль и минимизировали убытки.

История успеха не была бы такой интересной, если бы Герчика всегда сопровождала удача. Период, когда Александр потерял за три недели все свои инвестиции, помог понять: «Прежде, чем зарабатывать, научись не терять деньги». Это стало золотым правилом биржи для всех его учеников.

20 лет успешного финансового опыта стали основой авторской системы торговли на бирже. Александр Герчик проводит семинары, где делится главным секретом. Александр Герчик специализируется на дей-трейдинге, который подразумевает, что торговля идет в течение дня, а значит, спекулянт, чтобы достичь успеха, должен обладать аналитическим складом ума, выдержкой, уметь работать с большим объемом информации, в котором находит именно те «хлебные крошки». И все эти черты присущи Герчику.

Поэтому уже с 1999 года начинается биография Александра Герчика как трейдера, у которого не было ни одного убыточного месяца. Он приобрел репутацию самого надежного и безопасного дей-трейдера, благодаря чему стал главным героем известного телевизионного проекта Wall Street Warriors.

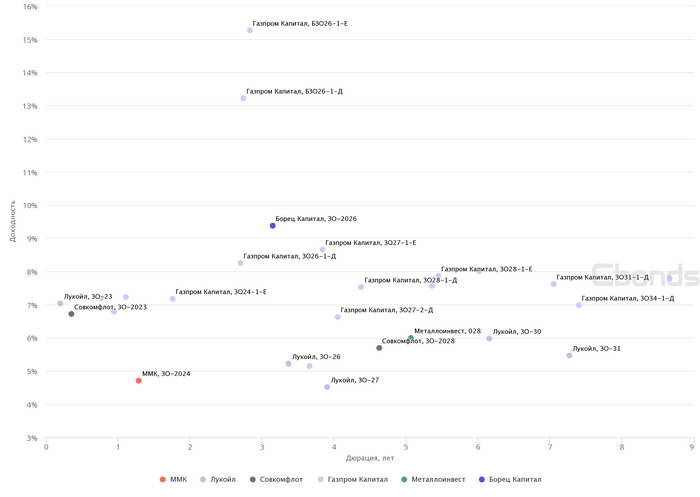

С осени прошлого года в России активно выпускаются замещающие облигации. Эти облигации были придуманы для того, чтобы заменить заблокированные валютные еврооблигации российских компаний. Обновляем информацию по ситуации на рынке замещающих облигаций и разбираемся, как получать доходность 15% годовых в валюте.

По состоянию на 12 февраля 2023 года в обращении находится 28 выпусков замещающих облигаций от 6 эмитентов: Газпром, ММК, Лукойл, Совкомфлот, Металлоинвест и Борец. В основном выпуски номинированы в долларах и евро, а также 1 выпуск Газпрома в британских фунтах. Доходность замещающих облигаций находится в диапазоне 4-10% годовых в зависимости от кредитного качества и срока до погашения (хуже кредитное качество — выше доходность, дольше срок до погашения — выше доходность).

Привлекают внимание выпуски Газпрома с доходностью 13% в долларах (Газпром Капитал, БЗО26-1-Д) и 15% в евро (Газпром Капитал, БЗО26-1-Е). В чём особенность этих выпусков и почему облигации надёжного Газпрома дают такую высокую доходность? Главная особенность этих выпусков — отсутствие даты погашения, такие облигации называются бессрочными.

Обычно облигация всегда имеет дату погашения — дата, в которую облигация обменивается обратно на деньги и перестаёт существовать. В бессрочных облигациях даты погашения нет, то есть эмитент облигации просто платит инвестору процент по долгу (купон) без обязательства погасить основную сумму долга. При этом у облигации предусмотрен колл-опцион, то есть право эмитента погасить облигацию по 100% от номинала. Это не обязанность, а именно право эмитента, которым он может и не воспользоваться. Для инвестора это означает, что при отсутствии погашения единственная возможность выйти из облигации — продать её другому инвестору по рыночной цене. При этом рыночная цена не обязательно будет равна номиналу: вполне вероятно, что инвестору придется продавать облигацию дешевле цены покупки.

Из-за отсутствия конкретной даты погашения бессрочные облигации являются более рискованными, поэтому и доходность по ним выше. Облигации Газпром Капитал, БЗО26-1-Д и Газпром Капитал, БЗО26-1-Е дают доходности 13% и 15% годовых, если в 2026 году Газпром реализует своё право досрочного погашения и выкупит облигации по 100% от номинала. Если этого не произойдёт, облигации продолжат торговаться на бирже и выплачивать плавающие купоны, а право компании выкупить облигацию будет отложено на более позднюю дату.

Как и любые облигации, замещающие облигации имеют кредитный риск, то есть риск неплатежей из-за финансового положения эмитента. При вложении в замещающие облигации важно помнить про валютный риск, так как они номинированы в иностранной валюте, а выплата купона и погашение происходят в рублях по курсу Банка России на дату выплаты. Если при погашении курс валюты будет ниже, чем при покупке облигации, инвестор столкнется с отрицательной валютной переоценкой. Потенциально такие вложения могут оказаться убыточными из-за отрицательной валютной переоценки. Но и наоборот, если курс рубля ослабнет, из-за положительной валютной переоценки инвестор получит более высокую доходность.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

«Да кому это $#*@% нужно, если можно на ОФЗ заработать всего на 2–3% меньше!» — достаточно часто встречающееся мнение, когда заходит речь об облигациях, краудлендинге и даже вкладах. Но что дадут эти 2–3%, да даже 1% разницы и почему намного больше, чем кажется? Сейчас расскажу.

Когда идёт речь про разницу между 10% и 9%, кажется, что разница настолько незначительна, что ей можно пренебречь. Тем не менее, тут десятипроцентная разница доходности, которая на долгосрочном периоде уже не будет выглядеть незначительной.

Например: 15 лет инвестируем с доходностью 10% годовых по 1 млн рублей в год.

Через 15 лет получаем стоимость вложений:

при 10% доходности — 35 млн

при 9% — 32 млн

Сумма вложений: 15 млн

И так, и так — цифры выглядят солидными. В первом случае заработали 20 млн, во втором — 17 млн. Разница составила 8,6% по размеру капитала или 15% по приросту. Тоже солидно.

Но всё радикально меняется, если учесть инфляцию. Допустим, что средняя инфляция составила 8%. Реальная доходность в пересчёте на нынешний рубль будет не 10% и 9%, а 2% и 1%. Представляем, что живём в мире единорогов, где не существует инфляции, все дружат друг с другом и можно бесплатно смотреть новинки кино в HD-качестве.

Через 15 лет получаем:

при 2% доходности (10% без учёта инфляции) — 17,63 млн

при 1% (9%) — 16,25 млн

Сумма вложений всё еще такая же: 15 млн

Упс, магия сложного процента растворилась! А ведь все инфоцыгане так сладко про неё рассказывали. Всё в порядке, не переживайте. Сложный процент помог в первую очередь не потерять. Тем не менее, доходность составила 2,63 млн и 1,25 млн соответственно. А если бы мы инвестировали под 8% при такой же инфляции, то просто сохранили бы капитал. И это не худший вариант. Просто помним, где мы живём.

Иными словами — через 15 лет 35 млн будут эквивалентны сегодняшним 17,63 млн. Про это часто забывают те, кто ставит себе цели. Считают на сегодняшний день — нужно 30 млн для полного счастья. Пока они накопятся, они утратят покупательскую способность вдвое (а скорее всего обесценятся ещё сильнее).

Теперь понятно, почему каждый процент доходности важен для инвестора. Потому что за ноль стоит брать уровень инфляции (8% в моём примере, примерно столько за последние 10 лет средняя), а не нулевую доходность. Поэтому реальная разница между 10% и 9% будет не 10%, а 50% в доходности.

Расширим диапазон. Возьмём доходности от 9% до 15%, что эквивалентно реальной доходности от 1% до 7% при инфляции 8%.

Каждый процент сильнее загибает вверх кривую накопленного капитала.

Через 15 лет получаем:

при 7% доходности (15% без учёта инфляции) — 26,88 млн

при 6% (14%) — 24,67 млн

при 5% (13%) — 22,65 млн

при 4% (12%) — 20,82 млн

при 3% (11%) — 19,15 млн

при 2% (10%) — 17,63 млн

при 1% (9%) — 16,25 млн

Сумма вложений неизменна: 15 млн

Инфляция в России исторически высокая, так что её всегда нужно держать в голове. Однако, доходность чаще всего привязывается к ключевой ставке ЦБ, кривой доходности ОФЗ или значению RUONIA (взвешенная процентная ставка однодневных межбанковских кредитов / депозитов в рублях, отражающая оценку стоимости необеспеченного заимствования на условиях овернайт). На сегодняшний день ставка ЦБ 7,5%, RUONIA в районе 6,8–6,9%. Инфляция — 12%, но только при условии, если верить в справедливость этого значения.

Таким образом, разница доходности в 1% существеннее, чем кажется. А 7% — просто королевская разница, доступная только самым смелым покорителям доходностей.

Чем выше потенциальная доходность, тем выше риски. ОФЗ и вклады дают невысокую доходность, но риски в них намного ниже, чем в корпоративных облигациях второго эшелона, не говоря уже про третий. Повышение потенциальной доходности — это всегда дополнительные риски, которые инвестор на себя берёт. Поэтому инвестор определяет для себя уровень риска, на который он готов пойти. ОФЗ и вклады — для тех, кто не хочет рисковать. Первый эшелон — умеренный риск, но дополнительные 1–2%, второй эшелон даст премию в 2–4%. ВДО, краудлендинг — более 5–7% при соответствующих высоких рисках. Снизить риски позволяет диверсификация.

А дальше — срок, на который фиксируется текущая доходность. Он же срок до погашения. И за дюрацию также есть премия, поскольку чем дальше горизонт планирования, тем выше уровень неопределённости. Например, поэтому доходность 10-летних ОФЗ выше, чем у 3-летних. Поднимется ставка ЦБ — будет больше возможностей вложиться в те же инструменты, получив большую доходность.

Подписывайтесь на мой телеграм-канал. В нём я пишу про инвестиции, финансы, недвижимость.

Медвежья ловушка — это технический паттерн, который возникает, когда движение цены акции, индекса или другого финансового инструмента неверно сигнализирует о развороте восходящего тренда на нисходящий. Другими словами, цены могут двигаться вверх только для того, чтобы столкнуться со значительным фундаментальным сопротивлением или изменением. Это побуждает медведей открывать короткие позиции, надеясь получить прибыль от признаков падения цен.

Медведь — это инвестор или трейдер на финансовых рынках, который считает, что цена ценной бумаги вот-вот упадет. Медведи также могут полагать, что общее направление финансового рынка может ухудшиться. Медвежья инвестиционная стратегия пытается получить прибыль от снижения цены актива и для реализации этой стратегии часто используется короткая позиция.

Инвестор продает эти заемные инструменты, чтобы выкупить их, когда цена упадет, надеясь получить прибыль от падения. Когда медвежий инвестор неправильно определяет время снижения цены, риск попасть в медвежью ловушку возрастает.

Есть два типа ловушек, на которые стоит обратить внимание: медвежьи капканы и бычьи капканы. Какой из них происходит, зависит от общих рыночных условий и тенденций.

Медвежья ловушка

Медвежья ловушка возникает, когда происходит медвежья коррекция или разворот на фоне общего восходящего тренда. Нисходящая коррекция показывает, что короткие позиции временно преодолевают давление покупателей, что приводит к краткосрочному падению цены. Падение может быть небольшим или большим, потенциально несостоятельным на недавних ценовых максимумах в восходящем тренде.

Нисходящая коррекция может длиться несколько торговых сессий, создавая ложное впечатление, что рынок действительно развернулся. Трейдеры могут открывать короткие позиции, чтобы получить прибыль от падения цен на акции, но когда покупатели начинают видеть падение цен и увеличивают свою покупательскую активность, рынок не будет поддерживать дальнейшее падение цен. Затем он быстро возобновляет восходящий тренд.Трейдеры с короткими позициями терпят убытки, потому что они продали акции по определенной цене, чтобы позже выкупить их по более низкой цене, но затем цена выросла и продолжала расти. Эти короткие трейдеры затем оказываются в ловушке убыточной позиции — им приходится выкупать акции по более высокой цене, теряя тем больше капитала, чем дольше они ждут, чтобы выкупить их.

Бычья ловушка — это когда наблюдается общий нисходящий тренд и краткосрочный бычий или восходящий тренд цены. Подобно медвежьей ловушке, этот кратковременный восходящий тренд может обманом заманить трейдеров в позиции, которые могут привести к убыткам. В бычьей ловушке трейдеры могут открывать длинные позиции, потому что рынок ложно указывает на то, что происходит разворот. Когда рынок возобновляет нисходящий тренд, трейдеры остаются с акциями, которые теряют в цене.

Медвежьи ловушки обычно возникают, когда инвесторы и трейдеры замечают, что ценовой тренд изменился за какой-то период. Есть много причин, по которым цена акций может упасть: правительственные отчеты, геополитические события, пресс-релизы компаний, слухи о рецессии или что-то еще, что может вызвать сомнения и страх потери. В результате инвесторы начинают продавать, что приводит к падению цен.

Ложный тренд может длиться несколько торговых периодов; если трейдеры подозревают разворот, они занимают короткие позиции. По мере того, как все больше трейдеров начинают продавать и открывать короткие позиции, цена продолжает падать, пока не достигнет уровня поддержки, который заставит ее отскочить. Уровень поддержки определяется рынком. Обычно это представлено ценой, когда покупатели начинают стекаться к активу, увеличивая спрос, что имеет тенденцию быстро повышать цену акций и создавать ловушку для медвежьих трейдеров.

Короткие продавцы вынуждены закрывать позиции по мере роста цен, чтобы минимизировать убытки. После того, как короткие продавцы покупают инструменты, необходимые для покрытия своих коротких позиций, и покупатели начинают покупать, нисходящий импульс актива имеет тенденцию к уменьшению. Последующее увеличение покупательской активности может спровоцировать дальнейший рост, который может продолжать подпитывать ценовой импульс.

Основы имеют решающее значение для определения медвежьей ловушки даже для технических трейдеров. Поскольку медвежья ловушка является ложным признаком, меняется только цена акции. Например, если ни один из важных фундаментальных факторов (например, экономические и финансовые данные компании) не изменился против вашей позиции, вам не следует ожидать ничего, кроме ограниченной коррекции «медвежьей ловушки».

Если основы изменились, нет никаких причин, по которым нисходящий тренд, который вы открываете, не должен продолжаться. Если общий тренд снижается и происходит коррекция «Медвежья ловушка», у вас есть возможность открыть короткую позицию на более выгодных уровнях, ожидая возобновления восходящего движения — вам все равно придется разместить стоп-ордер выше, если вы ошиблись. С другой стороны, если тренд является вашим другом, появление медвежьей ловушки может сигнализировать о возможности открыть короткую позицию на коррекционном отскоке с расчетом на возобновление основного восходящего тренда.

Вот несколько способов определить, является ли снижение медвежьей ловушкой:

Наблюдайте за объемом торгов : посмотрите на объем торгов инструмента. Если он низкий, это может указывать на то, что это временное изменение цены.

Используйте свои торговые инструменты : опционы пут и стоп-приказы могут помочь вам минимизировать убытки, если короткий нисходящий тренд носит временный характер.

Технический анализ : коррекции Фибоначчи , индекс относительной силы и индикаторы объема могут помочь вам понять и предсказать, является ли текущий ценовой тренд законным и устойчивым.

Свечные индикаторы : Свечные паттерны, такие как «Вечерняя звезда» , «Медвежье поглощение» и «Три черных вороны», могут помочь вам определить медвежью ловушку.

Вы можете найти примеры медвежьих ловушек во многих акциях во время общего восходящего тренда рынка. Например, на изображении медвежьей ловушки выше цена акций ConocoPhillips росла в течение нескольких месяцев, прежде чем начала падать. Он быстро упал в начале октября 2022 года, несколько дней торговался на уровне поддержки, затем восстановился до прежнего ценового уровня и продолжил рост.

Трейдеры, открывавшие короткие позиции в течение 9-дневного периода, когда акции падали, попали бы в медвежью ловушку, если бы не разместили стоп-приказы или не предприняли других действий, чтобы не попасть в ловушку.

Один из способов — использовать короткую позицию и убедиться, что вы разместили стоп-ордер на случай, если вы ошибетесь в отношении разворота. Если фундаментальные показатели по-прежнему выглядят хорошо, вы можете рассмотреть возможность открытия длинной позиции во время нисходящего тренда, чтобы получить прибыль на восходящем тренде.

Медвежья ловушка является краткосрочной медвежьей, но долгосрочной бычьей, потому что она обычно возникает при бычьем рыночном тренде.

Бычья ловушка — это противоположность медвежьей ловушке, когда трейдеры могут предположить, что нисходящий тренд разворачивается, и начать открывать длинные позиции только для того, чтобы наблюдать, как рынок возобновляет свой нисходящий тренд.

Когда дело доходит до торговли, наверное, нет ничего более раздражающего, чем медвежий капкан. Однажды вы находитесь в нисходящем тренде, и движение цены выглядит многообещающим для дальнейшего ослабления. Затем рынок резко меняет курс вверх на основе новостей, данных или простой динамики рынка (слишком много шортов/недостаточно лонгов). Теперь вы вынуждены пережить то, что может быть незначительным отскоком или более значительной коррекцией вверх.

Трудно определить медвежью ловушку до тех пор, пока она не сформируется и вы не увидите, как ваша позиция движется против вас. Надеюсь, вы прислушались к совету всегда выставлять стоп-лосс, прежде чем открывать какую-либо позицию. Если это так, это предотвратит панику, которую вы можете почувствовать, когда тренд развернется против вас.

Буду рад видеть в моей Телеге

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

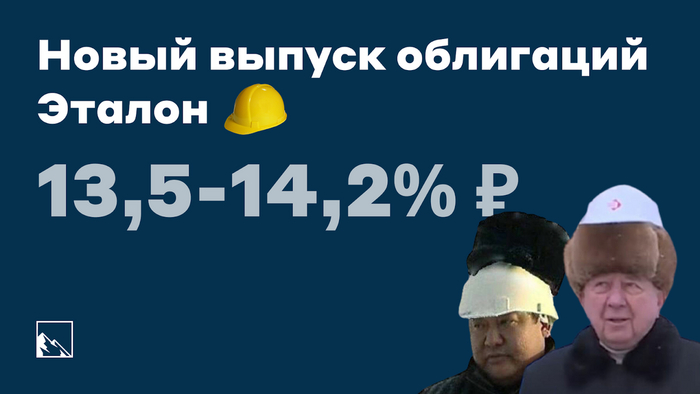

Приветствую всех любителей ВДО, как вам идея купить 15-летние облигации девелопера в 2023 году? Конечно же, кроме котлованов и сильного снижения спроса на недвижимость в меню есть оферта через 3 года и доходность до 14,2%. Стрёмно? Да. А теперь посмотрим внимательнее.

Обычно я не особо смотрю на такие выпуски, но тут стало интересно. Я в целом позитивно отношусь к выпускам облигаций девелоперов, держу в портфеле Самолёт, Сэтл и даже одного сочинского застройщика. У строителей всегда жирные выпуски на несколько миллиардов, не то что у лизинга или МФО. А доходность предлагается на уровне.

Объём выпуска — 5 млрд рублей, доходность до 13,5%–14,2%, срок 15 лет, с офертой и без амортизации. Рейтинг А-.

АО «Эталон-Финанс» — один из крупнейших московских девелоперов, реализующих жилье в бизнес и комфорт сегментах. Компания входит в Группу «Эталон», основанную в 1987 году. В 2011 году Эталон провёл IPO. Ведёт строительство в основном в Москве и СПб. Тикер: Сайт: https://etalongroup.ru/investors/

Выпуск: Эталон-Финанс 002P-01

Объём: 5 млрд рублей

Сбор заявок: до 17 февраля 2023

Срок: 15 лет

Доходность: 13,5–14,2% в рублях

Выплаты: 4 раза в год

Оферта: да, через 3 года

Амортизация: нет

Ну а что, жить ведь где-то нужно. Спрос на жильё обвалился, цены в некоторых городах падают, где-то, конечно, и растут. Государство продлило льготную ипотеку, хоть и не на самых вкусных условиях. Некоторые застройщики даже придумывают новые варианты привлечения денег. Например, Самолёт мутит ЗПИФн. Конечно же, только на словах, но всё же. Тем не менее, девелоперы продолжают стричь капусту, а ставка в районе 14% — мелочь по сравнению с маржинальностью строительного бизнеса, особенно в Москве и Питере.

А ещё у них очень крутой маскот. Точнее — мастигр.

Выпуск, между прочим, в рамках программы облигаций компании серии 002Р объёмом 50 млрд рублей, так что на этом ничего не закончится. В настоящее время в обращении находятся 2 выпуска биржевых облигаций компании общим объемом 15 млрд рублей. 15 февраля компании предстоит погасить один из выпусков на ровно 5 млрд рублей. Совпадение? Не думаю!

Несмотря на весь скепсис, Эталон имеет рейтинг надёжности ruA- от Эксперт РА. А риски в строительстве были всегда и везде, ну в нашей стране уж точно. Дополнительные риски даже как-то растворяются в перманентных.

Отчётность за 2022 год не может быть хорошей относительно 2021 года, но всё не так плохо, как могло быть. Конечно, они успели продать много квадратных метров на хаях, когда цены продолжали расти в первой половине 2022 года, но всё равно проданные метры упали на треть, а выручка — на четверть. Третий квартал 2022 года вообще даже позитивную динамику показал.

Эталон — древняя и успешная компания, которая переживала уже несколько кризисов (ой, прям как и мы все), так что это внушает дополнительные надежды. Ну и все знают, что кризис когда-нибудь да заканчиваются. Лично я считаю, что Эталон продержится нормально. Рано или поздно люди снова начнут скупать квартиры и делать ремонты. А дома-то они строят хорошие, не то что ПИК.

Смущает 15-летний срок. Конечно, есть оферта через 3 года, есть довольно неплохая доходность выше крупных конкурентов (ПИК и Самолёт дают меньше, Сэтл и другие менее крупные дают что-то похожее, а то и выше). Короче говоря, выпуск выглядит очень противоречивым. Но если оферта сложится в пользу инвесторов и условия после неё будут и дальше давать премию к ОФЗ больше 5%, то этот выпуск может оказаться золотой жилой. А может и не оказаться, ведь как ни крути, а премия за риск несопоставима с имеющимися рисками.

Лично я себе возьму, но буквально несколько штук. В тот портфель, который у меня с самыми рискованными облигациями. Котлетить точно не хочется.

Приглашаю подписаться на мой телеграм-канал, где я рассказываю про свой путь в инвестициях с целью покупки квартиры в Сочи, о финансах и недвижимости.