Налоговый вычет за санаторное лечение тещи

Доброго времени.

вопрос: может ли зять (я) получить налоговый вычет за санаторное лечение тёщи?

Теща - пенсионерка, не работает Из близких родственников дочь (моя жена), тоже не работает.

Доброго времени.

вопрос: может ли зять (я) получить налоговый вычет за санаторное лечение тёщи?

Теща - пенсионерка, не работает Из близких родственников дочь (моя жена), тоже не работает.

Президент России Владимир Путин поручил Правительству Российской Федерации совместно с Общероссийским общественным движением «Народный фронт «За Россию» в срок до 1 октября 2025 года:

а) представить предложения о предоставлении налогоплательщику социального налогового вычета по налогу на доходы физических лиц в связи с оплатой им физкультурно-оздоровительных услуг, оказанных его супруге (супругу), родителям;

б) принять меры, направленные на предоставление налогоплательщику, регулярно проходящему диспансеризацию и успешно выполняющему нормативы испытаний (тестов) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне», права на ежегодное получение cтандартного налогового вычета по налогу на доходы физических лиц (с учетом установленной в зависимости от возраста периодичности проведения диспансеризации).

Президент также поручил разработать, утвердить и реализовать комплекс мер, направленных на усиление информационно-разъяснительной работы по вопросам получения налогоплательщиком социального налогового вычета по налогу на доходы физических лиц в связи с оплатой физкультурно-оздоровительных услуг, а также стандартного налогового вычета по налогу на доходы физических лиц в связи с выполнением нормативов испытаний (тестов) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне».

Соответствующие поручения содержатся в опубликованном Перечне поручений по итогам совещания с членами Правительства.

Депутаты предлагают вернуть часть налогов тем, кто следит за здоровьем.

Граждане России с идеальными медицинскими показателями могут получить финансовый бонус. Фракция «Новые люди» внесла в Минздрав предложение о введении налогового вычета за здоровый образ жизни.

Суть инициативы:

— Кто получит: россияне 25+ с «чистой» диспансеризацией (нормальные анализы, нет вредных привычек, ожирения)

— Сколько: 50% от суммы взносов ОМС за год (минимум 15 тыс. рублей)

— Пример: при зарплате 60 тыс. рублей в месяц — до 26 тыс. рублей возврата

Почему это важно:

▸ Стимул для профилактики и ранней диагностики болезней

▸ Справедливость: те, кто не нагружает систему здравоохранения, платят меньше

▸ Экономия бюджета на лечении запущенных случаев

«Сейчас здоровые люди содержат тех, кто не следит за здоровьем. Это нелогично», — поясняют авторы инициативы.

Что дальше: Минздрав должен оценить предложение. Если его поддержат, изменения могут вступить в силу уже в 2025 году.

Источник: Интернет-портал «Российской газеты»

Вы можете вернуть 13% от расходов на обучение — своё, детей, братьев, сестёр или супруга. Но не все занятия подходят под вычет.

Налоговый вычет дают, если репетитор:

зарегистрирован как индивидуальный предприниматель (ИП),

оказывает образовательные услуги,

имеет лицензию или код ОКВЭД из области образования.

🔹 Если репетитор просто самозанятый без статуса ИП — вычет не дадут. Расходы на таких учителей не признаются образовательными.

_______________

Обучение себя — до 150 000 ₽ в год

👉 Вернёте до 19 500 ₽ (13%)

Лимит общий на соцвычеты, который включает обучение себя, лечение, фитнес и пр.

Обучение ребёнка — до 110 000 ₽ в год

👉 Вернёте до 14 300 ₽

Лимит общий на обоих родителей, на каждого ребенка считается отдельно. Например, за обучение двоих детей максимум можно получить вычет 28 600 ₽ (14 300 * 2).

Базы для возврата налога разные, т.е. вычеты можно получить одновременно на себя и на детей.

_______________

Договор и чек от ИП-репетитора.

Декларация 3-НДФЛ.

Справка 2-НДФЛ с работы.

_______________

Через налоговую — подаёте 3-НДФЛ после окончания года.

Через работодателя — сначала получаете уведомление в налоговой, потом подаёте его в бухгалтерию.

_______________

Если репетитор — ИП, можно вернуть налог.

Если самозанятый без ИП — вычет не положен.

Максимум в год — 19 500 ₽ за себя, 14 300 ₽ за одного ребенка. Главное — собрать документы и подать вовремя.

Подписывайтесь на мой телеграм!

Инструкция как заполнить декларацию 3-НДФЛ для получения имущественного налогового вычета для возврата части процентов по ипотеке. Сколько составляет сумма вычета при покупке квартиры с использованием ипотечного кредита. Получение имущественного вычета в 2025 году (заполнение декларации 3-НДФЛ за 2024 год, онлайн на сайте налоговой.

Каждый гражданин России, который официально работает и платит НДФЛ, может вернуть его часть. В статье собрали варианты компенсаций и рассказали, как их получить.

Предоставляются родителям несовершеннолетних детей, а также отдельным категориям граждан — например, ветеранам, инвалидам, участникам ликвидации аварии на Чернобыльской АЭС. Наиболее распространенный вариант — 1 400 рублей на первого ребенка в месяц, 2 800 рублей — на второго, 6 000 рублей — на третьего и последующих. Если родитель один, размер удваивается.

Чтобы получать стандартный вычет, достаточно предоставить работодателю документы, подтверждающие право на льготу: свидетельство о рождении детей, справки об обучении на очной форме или инвалидности, если есть. Вычет за текущий год пересчитается автоматически, а для возврата суммы за три прошедших года нужно подать декларацию в ФНС.

Можно получить один раз при покупке квартиры, дома или при участии в долевом строительстве. Максимальные суммы вычета:

260 000 рублей — при ставке 13% по расходам при покупке или строительстве без привлечения заемных средств. Максимальная сумма, с которой можно получить вычет — 2 миллиона рублей;

390 000 рублей — при ставке 13% от суммы уплаченных процентов по ипотеке. Максимальная сумма расходов для расчета — 3 миллиона рублей. Вычет по процентам по ипотеке можно получать не разово, а частично каждый год в рамках установленного лимита (то есть разбить сумму).

С 2025 года суммы вычета зависят от дохода и ставки НДФЛ, который вы платите. Лимиты для расчета вычета остаются прежними.

При годовом доходе менее 2,4 млн рублей вычет не меняется: 13%. Если доход больше, компенсация выше. Максимальную сумму при покупке квартиры — 440 тысяч рублей — могут вернуть плательщики НДФЛ по ставке 22%.

Важно помнить: с 2021 года вычет по процентам предоставляется только один раз — даже если вы приобрели несколько объектов.

Для получения вычета нужно собрать пакет документов: договор купли-продажи или участия в долевом строительстве, акт приема-передачи, чеки или квитанции, ипотечный договор, график платежей и справку из банка о выплаченных процентах.

Все это прикладывается к декларации 3-НДФЛ. Подать ее можно в электронной форме через личный кабинет налогоплательщика, на портале Госуслуг или в инспекции ФНС. Срок подачи — с 1 января следующего года после покупки жилья. Также можно оформить вычет через работодателя до окончания налогового периода, тогда декларация не понадобится.

Можно получить за платное образование — свое, детей, братьев или сестер. Главное условие — учебное заведение должно иметь лицензию на ведение образовательной деятельности. Лимит — 150 000 рублей на вычет для себя, брата или сестры и 110 000 рублей — на каждого ребенка. Получить компенсацию за собственную учебу можно по очной и заочной форме, а за детей, братьев или сестер — только по очной.

Для вычета необходимо предъявить справку об оплате услуг. Если оплачивается обучение ребенка, дополнительно прикладывается свидетельство о рождении и подтверждение очной формы.

Вычет можно получать ежегодно в течение всего срока обучения. Если расходы превышают лимит — остаток не переносится.

Можно вернуть часть расходов на медицинские услуги — свои или членов семьи. Для затрат на лечение, понесенных с января 2024 года, максимальная сумма для расчета — 150 000 рублей. Компенсировать получится до 19 500 руб.

Список услуг, за которые предоставляется вычет, определен постановлением правительства — туда входят стандартные приемы, обследования, лечение у специалистов, зубное протезирование, оплата ДМС и назначенных лекарств.

Если процедуры дорогостоящие, сумма возврата не ограничивается лимитом — вернуть можно 13% с полной стоимости. Это касается, например, сложных хирургических вмешательств, трансплантации, ЭКО. В данном случае в справку об оплате — форма №289 — нужно внести пометку «дорогостоящее лечение».

Подавать документы можно сразу после окончания налогового периода. Понадобится декларация 3-НДФЛ и справка об оплате медуслуг. Если вычет заявляется за лечение ребенка, приложите свидетельство о рождении.

Компенсацию за текущий год, в котором произведена оплата, можно получить через работодателя. Для этого нужно отправить в налоговую заявление о подтверждении права на получение социальных налоговых вычетов.

Действует с 2022 года и охватывает расходы на абонементы в фитнес-клубы, посещение бассейнов, групповые тренировки, спортивные секции. Максимальная сумма компенсации ограничивается общим лимитом социальных вычетов — 150 000 рублей в год за расходы с 1 января 2024 года и 120 000 рублей за прошлые периоды.

Важно: услуги для вычета должны входить в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством Российской Федерации. А клуб, стадион или бассейн — в список организаций или ИП, для которых деятельность в области физической культуры и спорта основная.

Для возврата налога нужно приложить справку об оплате к декларации 3-НДФЛ. Если оформляете вычет через работодателя, прикрепите ее к заявлению в личном кабинете на сайте ФНС.

Актуален для тех, кто вкладывает средства в ценные бумаги. Вариант компенсации зависит от даты открытия индивидуального инвестиционного счета.

Те, кто завел ИИС до 2023 года, могут выбрать один из двух вариантов вычета:

Тип А — позволяет вернуть от 52 000 рублей в год, если вносить деньги на индивидуальный инвестиционный счет (ИИС).

Тип Б — освобождает от уплаты НДФЛ с дохода, полученного по бумагам на ИИС.

Если вы открывали ИИС в 2024 году или позже, вам будет доступно оба варианта.

Чтобы оформить возврат, нужно предоставить декларацию и копии документов, подтверждающих наличие права на налоговый вычет — например, отчеты брокера. В случае типа А потребуется справка о взносах на ИИС (копии платежных поручений). Оформление — через личный кабинет на сайте ФНС или напрямую в налоговой инспекции.

Если вы делаете добровольные взносы в НПФ или платите по договорам страхования жизни, можно вернуть до 19 500 рублей в год — по ставке 13% со 150 000 рублей. Страховой договор должен быть заключен минимум на 5 лет, иначе вычет не предоставят. Аналогичные условия действуют и при взносах в программы софинансирования пенсий.

Для оформления вычета понадобится справка об уплате взносов. Подавать документы можно онлайн через личный кабинет на сайте ФНС или в налоговой.

Действует для ИП и специалистов, работающих по договорам гражданско-правового характера. Он позволяет уменьшить налогооблагаемый доход на сумму фактически произведенных расходов или на фиксированную часть.

Нужно подать декларацию и документы, подтверждающие расходы.

Государство предоставляет возможность вернуть часть потраченных средств — будь то лечение, образование, покупка жилья или инвестиции. Не забывайте сохранять платежные документы и следить за сроками подачи деклараций — это поможет получить максимальные вычеты.

Реклама АО «Газпромбанк», ИНН: 7744001497, erid: 2VtzqveMegp

Хотелось просто: закинул справки, нажал пару кнопок, вернул 13% и пошёл пить чай с ощущением гражданской добродетели. Но нет. при всех очевидных плюсах информатизации услуг за свои деньги, детка, тебе сначала устроят квест «найди вычет», потом — «докажи, что ты не верблюд», а напоследок — «заполни декларацию, но так, чтобы она была правильной, а не как ты».

Я подавал целый комбо-пак вычетов (уж простите без конкретных цифр сколько мне должны, а то у читателей могу возникнуть нездоровые фантазии):

- Двое детей, оба в платной школе (на языке вычетов это по 13% максимум со 110 000 на каждого).

- Лечение — потому что на нужные процедуры к нужному спецу в бесплатную медицину не попасть (на языке вычетов это 13% максимум с суммы 150 000 за лечение своей тушки и также за починку тушек подотного населения твоей семьи: дети, жены, родители).

- Инвестиции - ну и инвестиционный, 13% с 400 000, не забываем.

Личный кабинет ФНС, конечно, место не для слабонервных. Интерфейс как будто собирали три налоговика, один 1С программист и священник, куда же без них то.Т.к. вычета 3 вида нужна полная декларация. Пошёл в полную версию, где каждый шаг — как прыжок веры. Черт ногу сломит, а потом этой же ногой пытается подать корректировку.

Первую декларацию подал честно, справки все собрал (это кстати и помогло), но, скажем так, в тонкости не вник. Камеральная проверка не заставила ждать — звонит инспектор и голосом, будто я у него лично налоговую базу украл, говорит: — «Ваша декларация неправильная, вы можете получить больше, но вы же, конечно, всё испортили». Ну спасибо, уважаемый. В этот раз — не прав, потому что не добрал.

Попытался через ЛК оформить корректировку — но он уверен, что детей у меня либо нет, либо я сам за себя учусь в 5-м классе. Сколько я ни добавлял «детей» — максимум вычета всё равно как будто у меня их ноль, а учился я сам. Т.е. он никак не хотел отсчитывать 13% от 220 000, а упорно пытался возвращать 13% от 150 000. Я пытался подать корректировку с реальными суммами по справкам из учебных заведений - нет. Я пытался поставить суммы просто максимально возможные для этого вида вычета - также нет. Я брал консультацию у людей ,которые занимаются, как раз подачей деклараций, они пытались провести меня по кабинету и двились тому как оно мне насчитывало. По итогу: я подал три варианта корректировок. Отчаяние сменялось бешенством, бешенство — бессилием, а потом я стал дзен-буддистом и начал просто искать номер инспектора. Нашёл. Позвонил (раза 4 пока меня соеденили с нужной теткой). Сказал: — «Это не я тупой, это ваш кабинет кривой!» На что был послан в техподдержку.

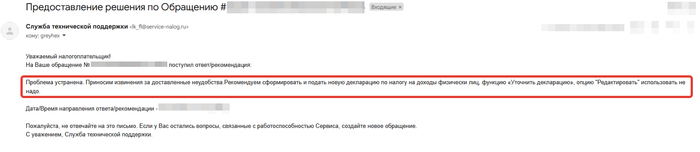

Расписал по шагам баг, а это он и был, я таких много на работе видел. Отправил его в ФНС. Декларацию оформил на бумаге и ногами понёс в МФЦ, как в стародавние времена.

И — о чудо! Спустя месяц техподдержка написала мне письмо в духе «да, вы были правы, всё сломано, мы всё починили», можете попробовать еще раз. К сведению, если бы я просто ждал, то все полимеры, то есть сроки, уже вышли бы.

Так что, честной народ — бдите. Потому что пока вы по старинке верите в электронные сервисы, государство с чистой совестью недоплачивает вам ваши же вычеты, даже интересно сколько вот так вот было предоставлено кривых деклараций и кому не позвонил инспектор и после претензий не пояснил суть проблем? А многие могли даже после звонка забить, ибо проще не связываться.

Да никакой, все кругом молодцы. ИТишникам налоговой спасибо, что не забили и поправили баг, инспектор молодец, что не проигнорил, а подключился к ситуации и помог разобраться в матчасти вопроса, хоть и в свойственной им манере, ну и я молодец, что не плюнул этим заниматься, а дожал таки до конца баг!

Обо всяком таком пишу у себя в бложике в ТГ, а еще про маркетинг.

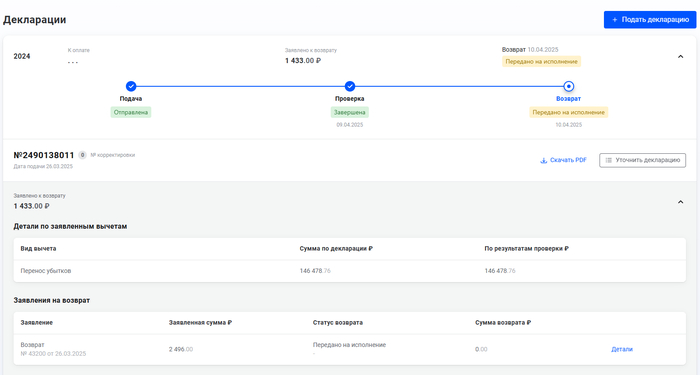

Самое интересное, вычет пришел почти 2500₽, как и было изначально системой заявлено

Но в заявление также фигурирует сумма 1433₽, не совсем ясно от куда она. Думал, может пересчитали и столько вышло? Как раз примерно , на такую сумму заплатил налогов

Но начисли 2500₽, ну да ладно, главное забрал, хоть что то, нечего не надо оставлять ребятам из налоговой

https://t.me/EvgeniyFokin телеграмм с моими сделками, мыслями, оперативными новостями, подписываемся.

Делал все первый раз, думаю разберусь еще