Ответ user4636061 в «Лучшее противозачаточное»

Все уже давно довольно точно объяснено.

Все уже давно довольно точно объяснено.

Финансовая грамотность - это знание и умение управлять своими финансами, принимать информированные финансовые решения и эффективно планировать свои доходы и расходы.

Почему важно учиться финансовой грамотности

1. Финансовая грамотность помогает людям понимать, как распоряжаться своими деньгами и принимать информированные финансовые решения. Это включает бюджетирование, управление долгами, инвестирование и планирование на пенсию.

2. Экономическая независимость: Финансовая грамотность помогает людям стать экономически независимыми.

3. Защита от мошенничества: Финансовая грамотность помогает защититься от финансовых мошенничеств и несостоятельных инвестиций.

4. Финансовая грамотность помогает создать лучшее финансовое будущим для себя и своей семьи.

5. Финансовая грамотность помогает повысить экономическую эффективность в обществе. Когда большее число людей имеют знания и навыки управления своими финансами, это может способствовать экономическому росту и развитию, а также уменьшить неравенство.

В следующих статьях разберём простые инструменты и примеры финансовой грамотности!

Бля ну что за РСП? Безусловно поступок вашего бывшего низок. У меня сестра с 2 детьми вышла замуж после развода, живут счастливо, теперь третий племяш появился. Моя жена тоже с 2 детьми вышла за меня замуж, теперь у нас четверо (двое у меня), хотим пятого.

Желаю вам найти прекрасного мужа, с которым вы станете полноценной семьей и он полюбит вашего ребенка, не нужно отчаиваться.

Дети это счастье, я кайфую, когда их обнимаю, обожаю их больше жизни и есть цель - обеспечить всем достойное будущее, а ради чего еще жить? Просто ради того чтобы жить?

Развивайтесь, получаете удовольствие от жизни и цените то, что имеете.

Я пожил в разных странах, выбираемся на зиму почти каждый год, и могу сказать следующее: у нас великолепная развитая страна, даже по сравнению с Европой, не говоря уже о Турциях всяких и азиатских странах. Раньше думал, что херово живем, но ошибался. Не ценим мы того, что имеем.

Конечно мы ездим отдыхать и тратить деньги, но смотришь цены на продукты в той же Грузии - раза в 2 дороже, зарплаты ниже чем у нас и так в большинстве стран (Болгария, Румыния, Сербия, Словакия). А в так называемых странах первого мира, например в Корее, Германии вообще выжить сложно с их ценами на недвижимость.

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Источник - клац.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Источник - клац.

***

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

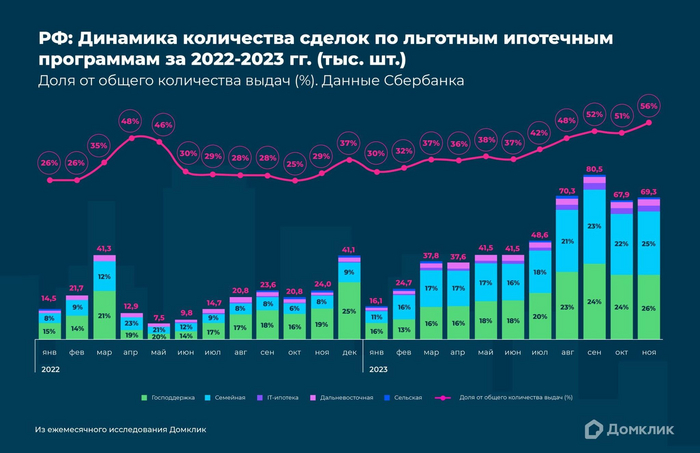

Выдачи по программе «Господдержка» обозначены зеленым, «Семейная ипотека» — голубым, «IT-ипотека» — фиолетовым, «Дальневосточная ипотека» — розовым, «Сельская ипотека» — темно-синим

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

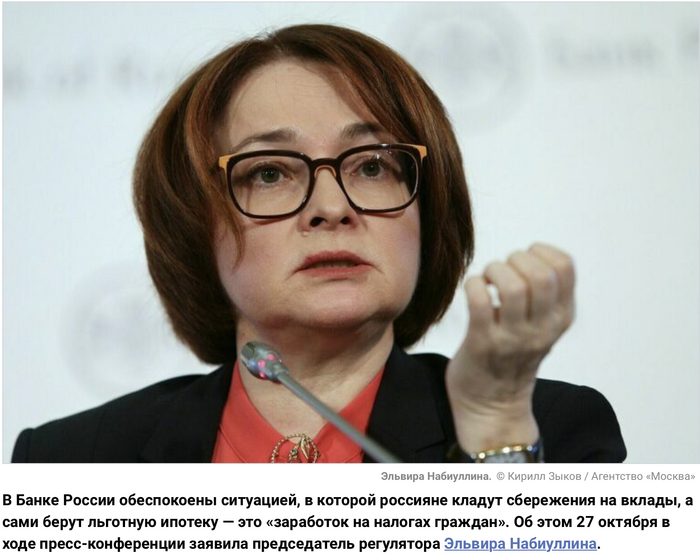

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

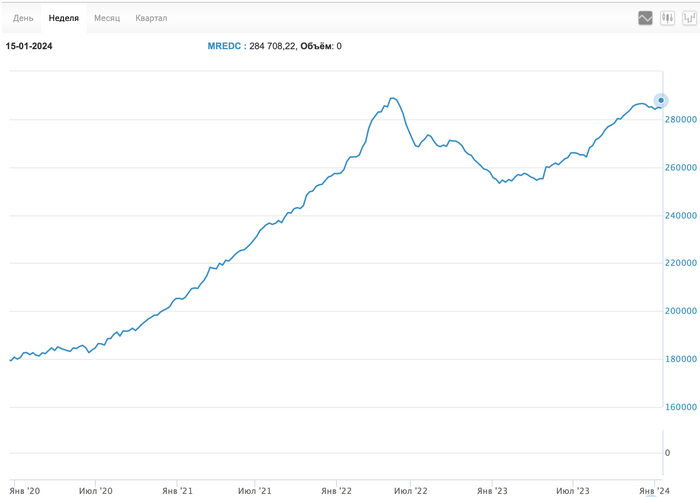

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

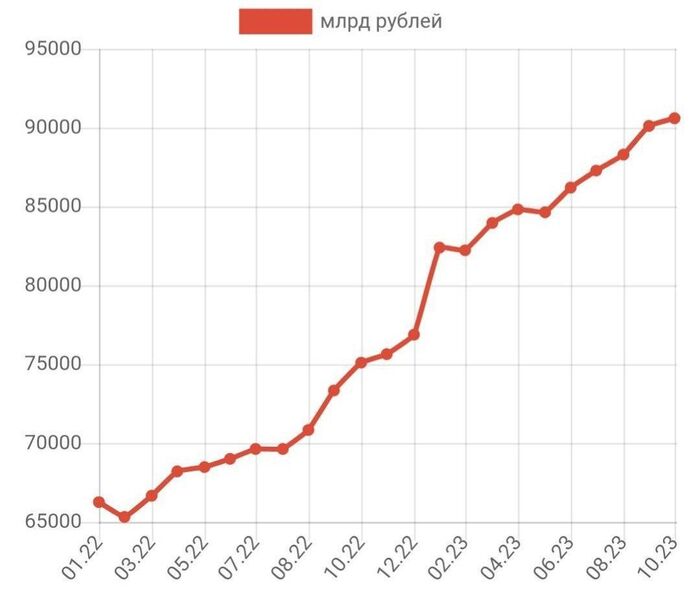

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Чушь от начала и до конца

Депопуляция - главный мировой тренд. Причём в этих ваших Европах, где уровень жизни, детские сады и пенсионеры каждые выходные летают на моря, депопуляция ещё сильнее, чем в РФ. Поэтому они перекрывают её мигрантами.

Вам построй по саду и школе в каждом дворе, дай зп 200к и пособие по уходу за ребёнком в размере 100% дохода в течение всего периода декрета, вы всё равно рожать не будете.

Рождаемость обратно пропорциональна уровню жизни - это закон. Лучше живём - меньше рожаем, хочется пожить "для себя".

Вот дайте нам еще то, дайте нам еще это - это разговоры в пользу бедных.

Минфин РФ опубликовал результаты размещения средств ФНБ за декабрь 2023 г. В этом месяце регулятор разгулялся по полной программе в плане инвестиций, потрачено около 371,6₽ млрд (ноябрь - 39₽ млрд, октябрь - 42₽ млрд, сентябрь - 127₽ млрд). По состоянию на 1 января 2024 г. объём ФНБ составил — 11,97₽ трлн или 8% ВВП (в ноябре — 13,43₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 5₽ трлн или 4,5% ВВП (в ноябре — 6,74₽ трлн). Такое резкое сокращение фонда произошло из-за дефицита бюджета, пришлось продать юани, золото и евро на 2,9₽ трлн, но почему тогда сокращение произошло всего на 1,5 трлн? Об этом ниже.

▪️ на депозитах в ВЭБ.РФ — 658,8₽ млрд (в ноябре —658,3₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,231₽ трлн (в ноябре —1,02₽ трлн) и $1,87 млрд (в ноябре - $1,94 млрд);

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,07₽ трлн (в ноябре — 3,11₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 82,9₽ млрд (в ноябре — 86₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд (в ноябре — 645,3₽ млрд);

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 133,7₽ млрд (в ноябре — 138,8₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

🔹 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 3₽ млрд;

🔹 депозиты в ВЭБ.РФ — 2,8₽ млрд;

🔹 облигации НЛК-Финанс – 263,8₽ млн.

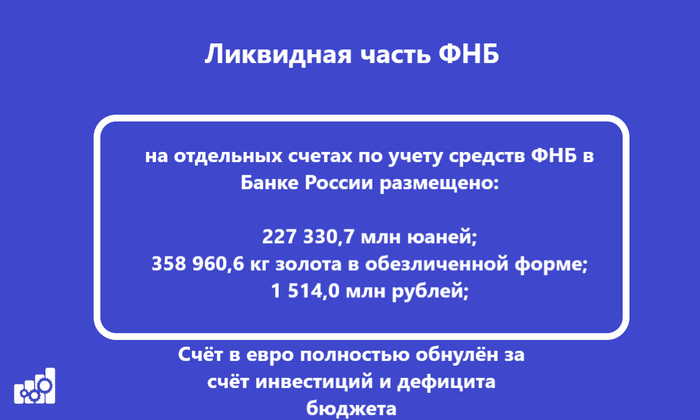

🔥Ликвидная часть. В декабре часть средств ФНБ на счетах в Банке России юани, евро и золото были реализованы за 2,9₽ млрд. Средства зачислены на единый счёт ФБ в целях финансирования его дефицита. Почему же тогда прошло сокращение всего на 1,5₽ трлн? В этом же месяце были куплены юани и золото примерно на 1,4₽ трлн за счёт средств ФБ в августе-декабре 2023 г. в связи с формированием доп. НГД (нефтегазовые доходы). Проблема в том, что ЦБ поддержит ₽ в этом году, а значит любые действия в ФНБ будут зеркалироваться, также заработало правило БП с НГД (ведомство направит на продажу юани и золото — 69,1₽ млрд) - это сокращает ликвидную часть.

🔥 Неликвидная часть. За счёт коррекции рынка акции Сбербанка, ВТБ и Аэрофлота потеряли в своей цене, но доля увеличилась за счёт инвестиций (НЛК-Финанс, РЖД и т.д.). Напомню, что акции Сбербанка занимают почти половину неликвидной части.

🔥Инвестиции. За 2023 г. потрачено чуть более 1₽ трлн на инвестиции, данные деньги изымались из ликвидной части фонда, так по сути обнулился счёт в €. Основные средства были направлены в НЛК-Финанс (дочка НСК, создана для страхования авиационных рисков и авиаперевозчиков в связи с санкциями), РЖД и авиаотрасль. В 2024 г. планируется изъять такую же сумму на инвестиции.

🔥Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Самое интересное, что Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Оказывается на госуслугах разместили опрос. Спасибо пикабушникам кто дал ссылку

https://pos.gosuslugi.ru/lkp/polls/397573/

Всем советую пройти. Естественно что ничего не изменится НО хорошее настроение обеспечено

Очень интересный вопрос:

Что изменится в вашей жизни если у вас будет не 1 на ххх детей?

Ну про тотальную нищету понятно.

Но у меня возникла мысль:

А есть ли риск спиться при наличии 3-4 детей?

Просто частенько с детьми случаются разные неприятности и почему-то почти всегда родители маргиналы где пьянствуют в это время а эти много детей сами себе предоставлены.

Надо госуслугам проверить эту тему.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Как бы да,есть доля правды. Это финансовая сторона и конечно, себялюбивая. Всем хочется отдыхать, гудеть и все прочее. Все хотят жить ради кайфа. Где найти такую девушку, которая согласна рожать детей. Или мужчину. Аргументы у всех одинаковые: пожить для себя, погудеть и все прочее. Да, обстановка сейчас реально не фонтан. Я бы не рискнул заводить детей. Но были времена и лучше...Поэтому друзья, меньше эгоизма. Действительно, Многие сейчас живут тупо ради себя (может быть это и правильно), каждый решает сам. Но как некоторые товарищи подметили, будут,деньги, квартира, машина и тд., скажут, нафиг дети, нужно кайфовать. Впринципе, нас заполонят абубакары, сухробы и прочие жители....В школах по 8-мь первых классов, и из них 10-15 % славян. Так что у нас проблеммы...