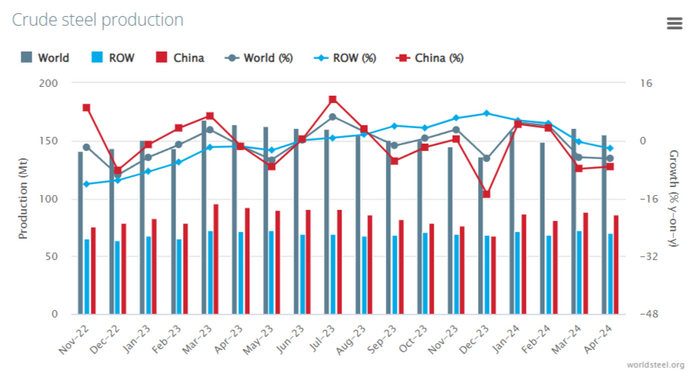

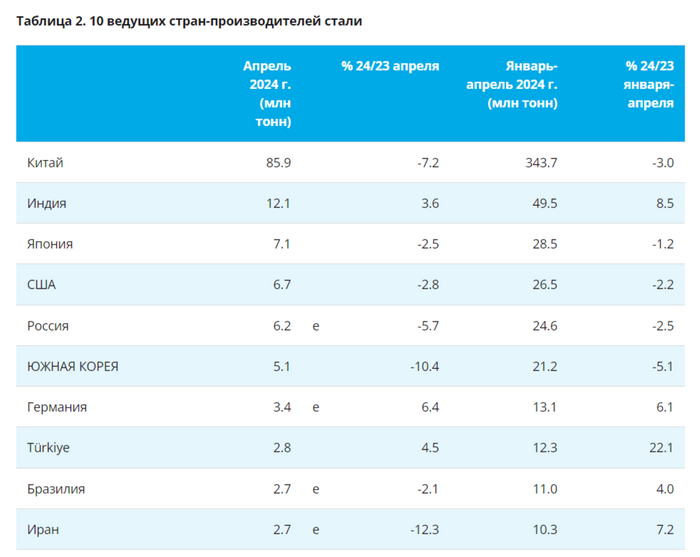

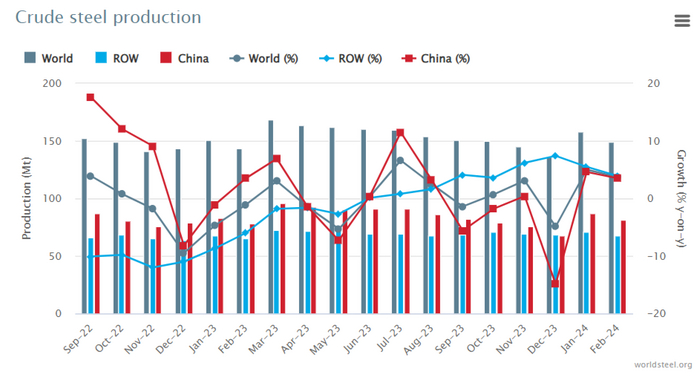

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

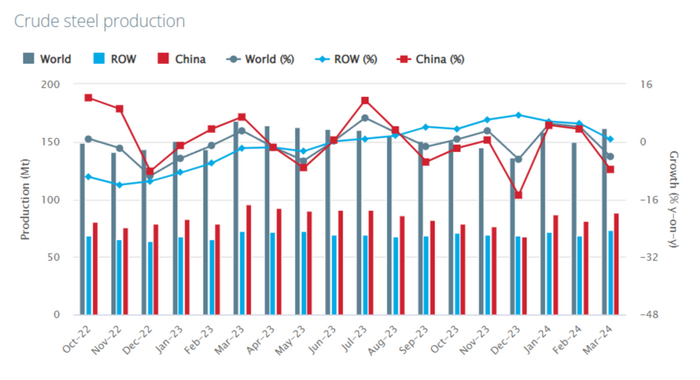

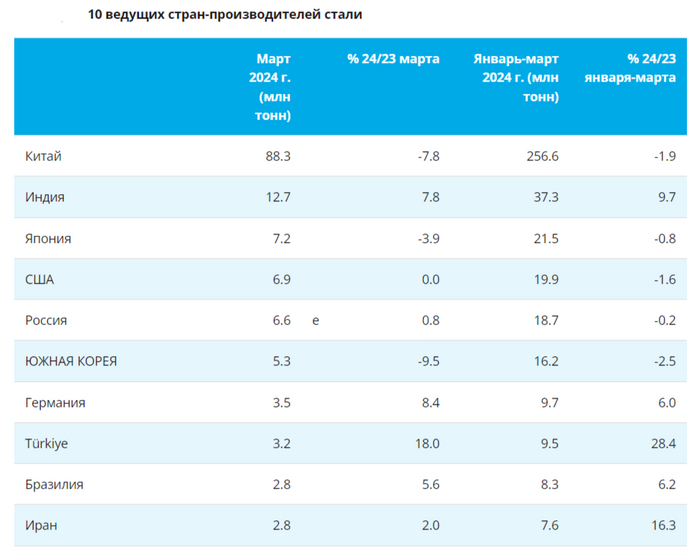

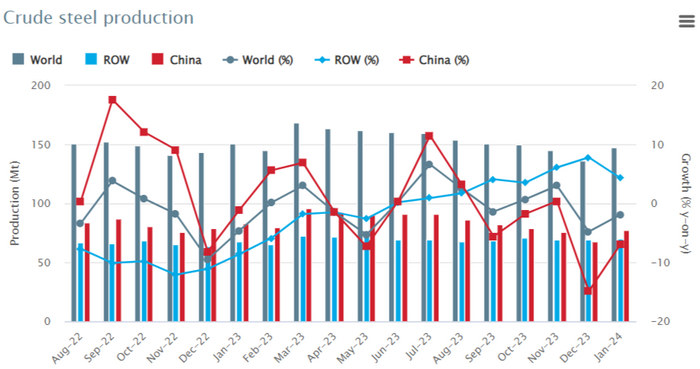

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

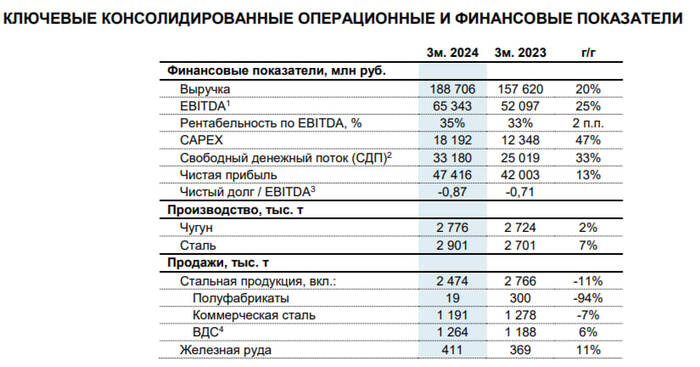

🔩 ММКпредставил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

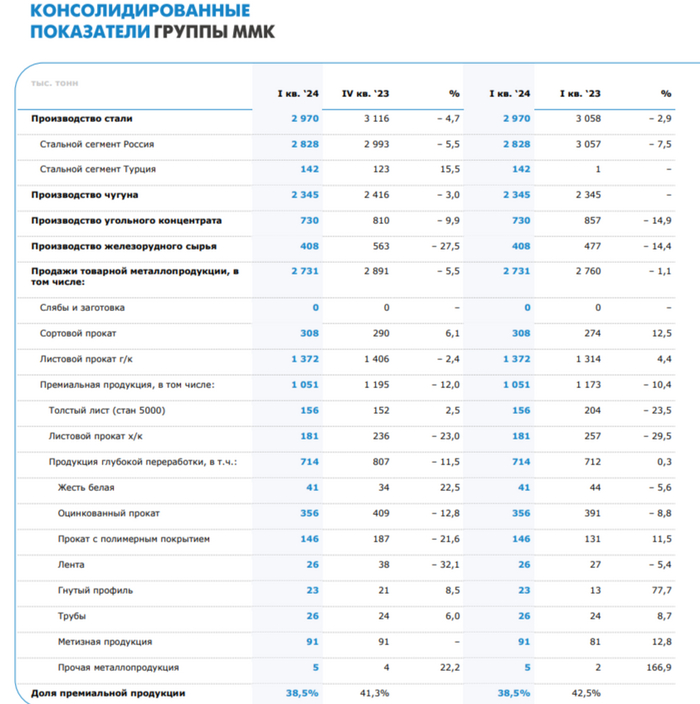

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

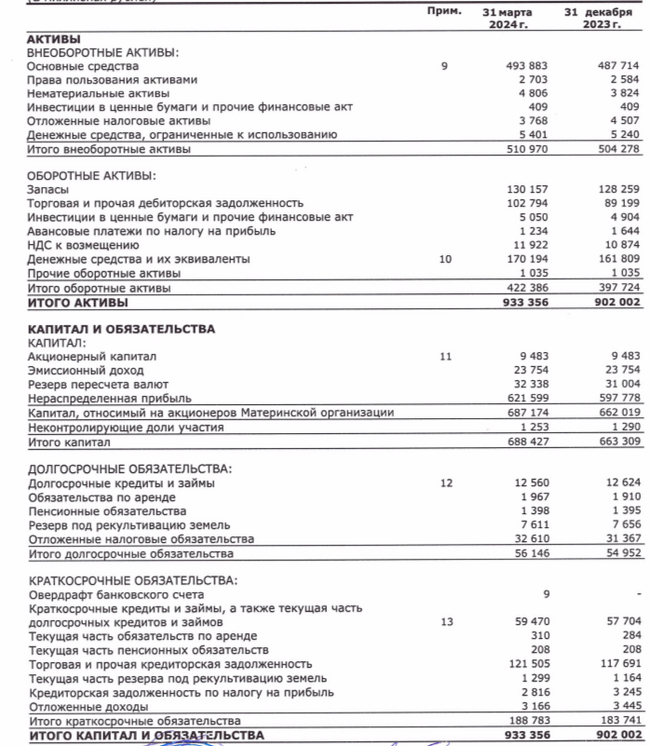

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

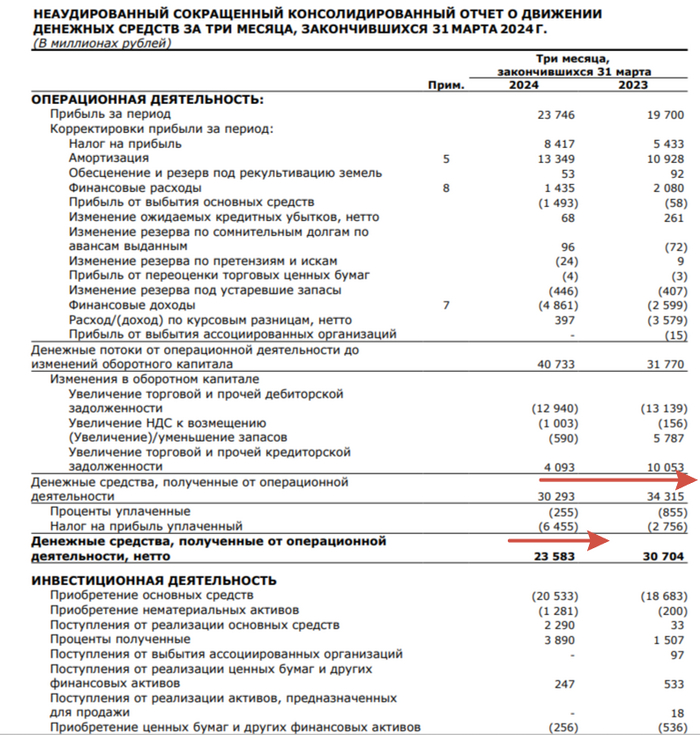

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

«Норникель» перенесет плавильные мощности Медного завода из Норильска в Китай, сообщил «Интерфаксу» президент компании Владимир Потанин.

Для этого хотят создать совместное предприятие (СП) с Китаем и построить там производство к середине 2027 года. По словам Потанина, почти два миллиона тонн медного концентрата в год будут доставлять в Китай по Северному морскому пути.

Начинаем отдавать заводы Китаю? Санкции нам только на пользу? Или это из разряда рывков и прорывов?

🔩 НЛМКопубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

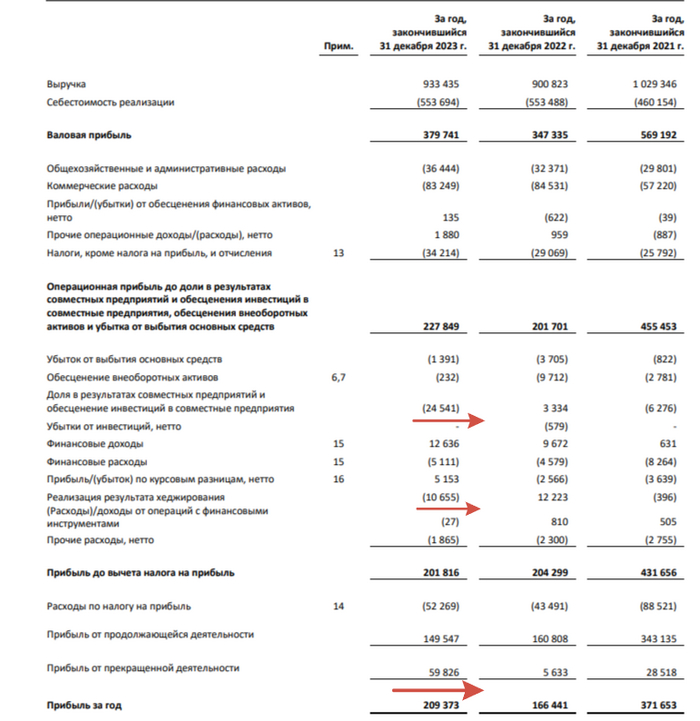

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

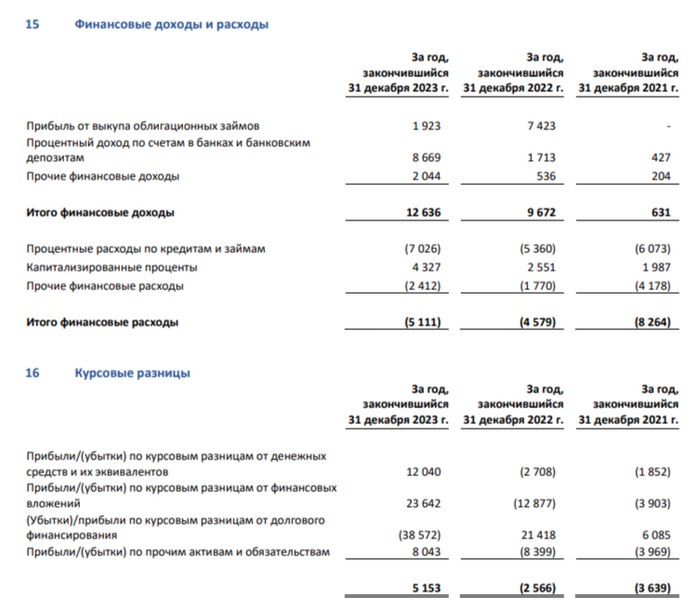

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

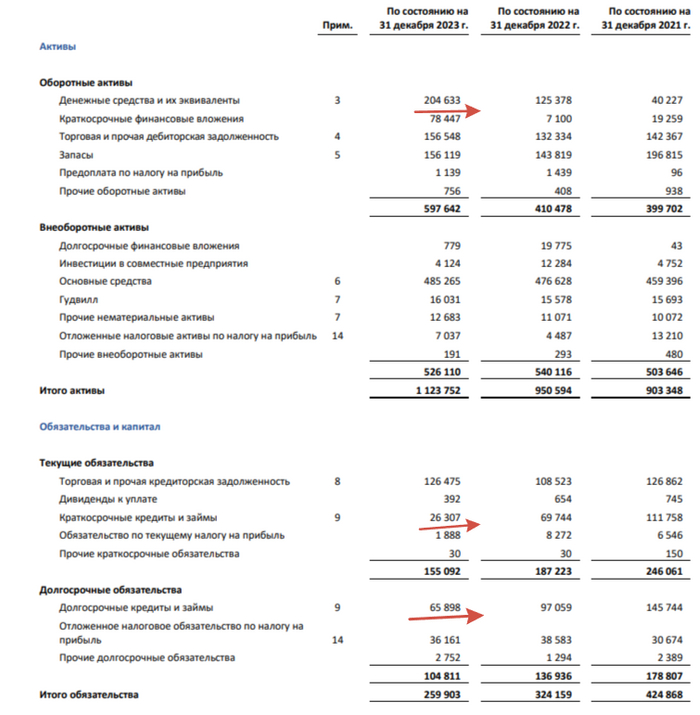

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

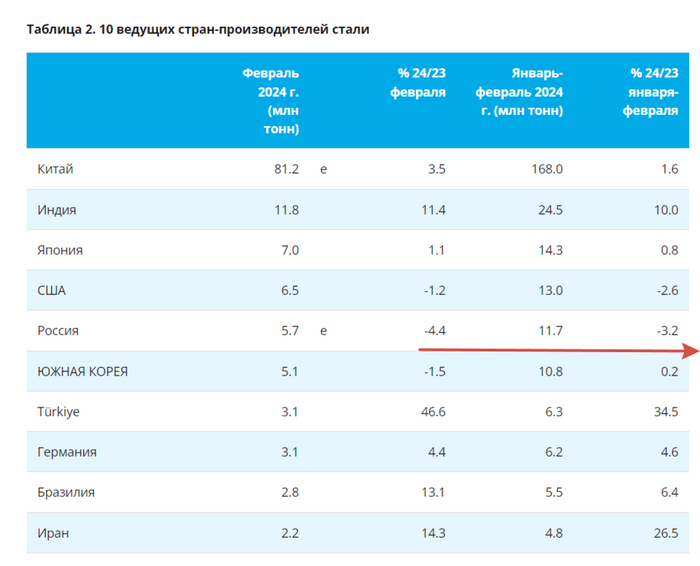

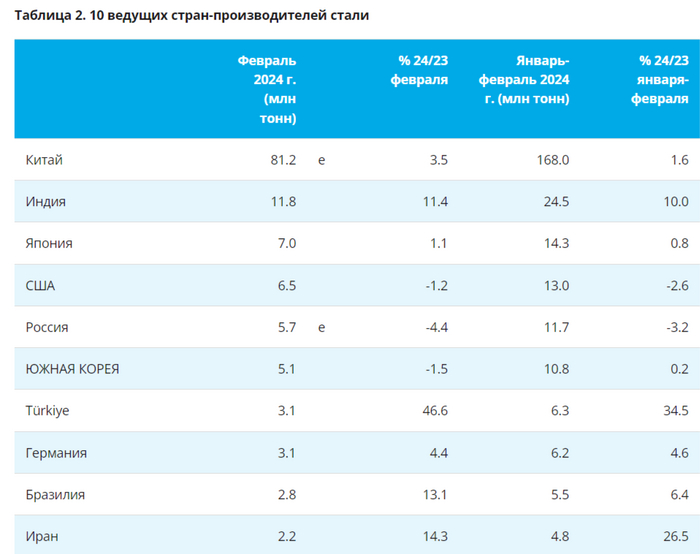

🏭 По данным WSA, в феврале 2024 г. было произведено — 148,8 млн тонн стали (+3,7% г/г), месяцем ранее — 148,1 млн тонн (-1,6% г/г). По итогам же 2 месяцев — 306,9 млн тонн (+3% г/г). Основной вклад в улучшение глобального производства стали в феврале внёс Китай, флагман сталелитейщиков (54,5% от общего выпуска продукции) произвёл — 81,2 млн тонн (+3,5% г/г). В плане роста стоит выделить: Индию — 11,8 млн тонн (+11,4% г/г) и Турцию — 3,1 млн тонн (+46,6% г/г) , первые стабильно держат высокую планку по приросту производства, вторые показывают взрывной объём, но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной начинают приходить в норму, но всё ещё существует риск снижения из-за строительной активности внутри страны, отмечу также, что на производственный кризис EC указывает снижение выплавки — 10,6 млн тонн (-3,3% г/г), не помогает даже Германия — 3,1 млн тонн (+4,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В январе было выпущено — 5,7 млн тонн (-4,4% г/г), месяцем ранее — 6,2 млн тонн (1,2% г/г). По итогам 2 месяцев — 11,7 млн тонн (-3,2% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. С учётом недавней коррекции на фондовом рынке акции металлургов чувствуют себя, вполне уверенно отыграв большую часть падения 2022 г. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах. С начала года рост акций сталеваров составил: НЛМК — 23,28%, ММК — 6,54% и Северстали — 30%. Почему такой разброс? Давайте разбираться:

🔩 ММК: выбор компании — инвестиции, а не дивиденды. CAPEX за 2023 г. составил внушительные — 93,9₽ млрд, поэтому FCF сократился до 30,7₽ млрд (-57,6% г/г), отражая рост CAPEXа. Как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность — 5%, что крайне мало), да увесистый кэш на счетах (161,8₽ млрд) может сподвигнуть компанию заплатить больше, но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная див. доходность). А ещё у компании дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд), также увеличились запасы на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд), это тоже может повлиять на выплаты. Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд.

🔩 Северсталь: FCF вырос до 119,9₽ млрд, CAPEX — 72,5₽ млрд, а денежные средства увеличились до 373,5₽ млрд. Как итог: Совет директоров Северстали рекомендовал дивиденды по результатам 2023 г. в размере 191,51₽ на акцию (это больше чем 100% FCF, значит, залезли в кубышку, ибо отрицательный чистый долг). Дата закрытия реестра - 18 июня 2024 г.

🔩 НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% FCF). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., можно сделать вывод о дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый FCF).

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги задумываются/действуют по выплате дивидендов за 2023 г., на это намекают отчёты компаний и положение дел внутри страны.

🏭 По данным WSA, в январе 2024 г. было произведено — 148,1 млн тонн стали (-1,6% г/г), месяцем ранее — 135,7 млн тонн стали (-5,3% г/г). Основной вклад в ухудшение глобального производства стали в последние месяцы вносит Китай, в январе же флагман сталелитейщиков (48% от общего выпуска продукции) произвёл — 77,2 млн тонн (-6,9% г/г). В плане роста стоит выделить: Индию — 12,5 млн тонн (7,3% г/г), Турцию — 3,2 млн тонн (24,7% г/г) и Иран — 2,6 млн тонн (39,3% г/г), но как вы заметили у последних двух стран не впечатляющие объёмы, а Индия не так сильно влияет на мировое производство, как Китай. Темпы Поднебесной значительно снижаются из-за строительной активности внутри страны, также на производственный кризис EC указывает снижение выплавки — 10,2 млн тонн (-1,8% г/г), в особенности у Германии — 2,9 млн тонн (-0,9% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В январе было выпущено — 6,2 млн тонн (1,2% г/г), месяцем ранее — 6 млн тонн (4,3% г/г), внутренний спрос не даёт снизиться темпу выплавки. Даже с учётом недавней коррекции на фондовом рынке акции металлургов чувствуют себя, вполне уверенно отыграв большую часть падения 2022 г. У российских сталеваров есть несколько преимуществ: ослабший ₽, возросший внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах. С начала года рост акций сталеваров составил: НЛМК — 9,73%, ММК — 2,2% и Северстали — 13,7%. Почему такой разброс? Давайте разбираться:

🔩 ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за 2023 г. составили внушительные — 93,9₽ млрд, поэтому FCF сократился до 30,7₽ млрд (-57,6% г/г), отражая рост кап. затрат. Как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность — 5,1%, что крайне мало), да увесистый кэш на счетах (161,8₽ млрд) может сподвигнуть компанию заплатить больше (плюс за прошлый год FCF), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). А ещё у компании дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд), также увеличились запасы на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд), это тоже может повлиять на выплаты. Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд.

🔩 Северсталь: FCF вырос до 119,9₽ млрд, CAPEX — 72,5₽ млрд, а денежные средства увеличились до 373,5₽ млрд. Как итог: Совет директоров Северстали рекомендовал дивиденды по результатам 2023 г. в размере 191,51₽ на акцию (это больше чем 100% FCF, значит, залезли в кубышку, ибо отрицательный чистый долг). Дата закрытия реестра - 18 июня 2024 г.

🔩 НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕСпродлила разрешение на импорт стальных полуфабрикатов до 2028 г., можно сделать вывод о сверх дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый свободный денежный поток). Информация о падении на цех беспилотника подтверждена, но пострадавших нет, на работу комбината существенного влияния не оказано.

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги задумываются/действуют по выплате дивидендов за 2023 г., на это намекают отчёты компаний и положение дел внутри страны.