«ИП — это больно?» и другие вопросы, после которых сотрудники банка задумываются о жизни

Привет! На связи команда ПСБ. Заметили, что на банковских форумах и в сообществах для предпринимателей порой можно наткнуться на необычные обращения. Одни кажутся забавными, другие — настолько философскими, что после них хочется остановиться и подумать о вечном... Но за каждым вопросом стоит живой человек, который искренне пытается во всем разобраться. А диалог между предпринимателями и банками — это всегда про доверие и умение слышать друг друга.

Собрали 10 реальных обращений клиентов: смешных, глубокомысленных, а иногда и трогательно-наивных. Показываем, как на них ответили бы специалисты ПСБ.

Вопрос 1. Про душевные муки

Скорее всего, автор хотел узнать о подводных камнях этой формы ведения бизнеса. Поддерживаем такой подход: ИП — это не больно, если заранее собрать информацию и быть готовым ко всем плюсам и минусам.

Многие начинают вести свое дело с энтузиазмом, ведь открыть ИП легко — банки предлагают сделать это онлайн и заодно сэкономить на пошлинах. Но гораздо сложнее удержаться дальше: вовремя сдавать отчетность, готовиться к проверкам, платить налоги и фиксированные страховые взносы. Для малого бизнеса одна из самых выгодных систем налогообложения — упрощенная, или УСН. Она уменьшает налоговую нагрузку, а сдавать отчетность достаточно раз в год по простой схеме.

Если вы пока зарабатываете менее 2,4 млн ₽ в год, то можете зарегистрироваться и как самозанятый. Тогда не нужно будет заполнять отчеты, а налоги составят 4–6%. Вместо бюрократических трудностей получится сосредоточиться на главном — клиентах и продукте. А когда бизнес наберет обороты, перейдете на ИП.

Вопрос 2. Про слежку в соцсетях

Каждый пользователь интернета оставляет цифровой след. И многих волнует, изучают ли его банки перед тем, как выдать кредит. Давайте рассмотрим, как происходит проверка потенциальных заемщиков.

Решение о кредите принимают на основе объективных данных: например, смотрят на уровень дохода, кредитную историю и стабильность занятости. Для этого банки используют два разных метода: скоринг и андеррайтинг. Скоринг — это автоматическая проверка заемщика с помощью специальной системы, андеррайтинг — более глубокое исследование с участием людей. Часто эти методы комбинируют.

Банки практически никогда не смотрят соцсети клиента. Такое возможно в исключительных случаях: если есть серьезные сомнения в правдивости данных, которые он предоставил. Главное помнить, что у сотрудников нет цели уличить вас в чем-то плохом — наоборот, они заинтересованы в вашем успехе.

Вопрос 3. Про невыносимые тяготы ожидания

Справедливое раздражение автора передается прямо через экран: «Я же нажал “Подтвердить”, а сообщение всё не приходит!» Бывают ситуации, когда пин-код нужен срочно. Но причина задержек почти всегда не в банке, а в операторе мобильной связи. Это может быть перегрузка сети в праздники, плохой сигнал в офисе или автоматическая блокировка спам-сообщений.

Есть альтернатива: пуш-уведомления в мобильном приложении. Они приходят мгновенно, даже если сотовая связь не ловит, но подключен Wi-Fi. Вся история оповещений при этом сохраняется. Иногда можно подтвердить операцию иначе: принять звонок от робота или сообщение в чат-боте. Можно заранее проверить, какие опции предлагает ваш банк.

Вопрос 4. Про кредит на нелюбимого соседа

Вопрос звучит как шутка, но за ней скрывается вполне понятное желание разделить с кем-то финансовую ответственность. Закон не позволяет оформить кредит на другого человека без его участия, но есть некоторые обходные пути. Можно оформить заём на ИП или ООО — тогда долг формально будет лежать на бизнесе, а не на вас лично. Или привлечь созаемщика, например, партнера по бизнесу: вы разделите ответственность и увеличите шанс получить кредит.

Кроме того, важно помнить, на что вы можете потратить деньги от банка. Бывают целевые кредиты, то есть займы под конкретную цель, и нецелевые — на общее развитие бизнеса. Второй вариант несет больше рисков для банков, поэтому обычно его выдают на небольшие суммы и по более высоким ставкам. Если же вы взяли первый тип кредита, траты должны совпадать с целью в договоре. Это поможет избежать проблем с банком и налоговой.

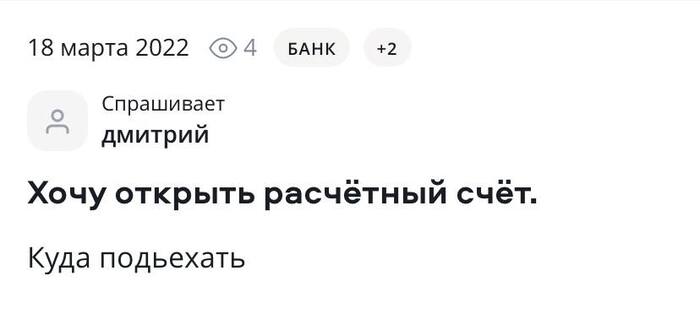

Вопрос 5. Про клиентов, готовых на всё

Еще несколько лет назад без визита в банк и правда было не обойтись. Многие до сих пор помнят, сколько времени уходило на очереди, ксерокопии документов и ожидание сотрудников с обеда.

Теперь «подъезжать» никуда не нужно: оформить счет для бизнеса можно онлайн. Например, в ПСБ достаточно подать заявку, выбрать тариф и загрузить документы — и в этот же день вы получите реквизиты счета. Бумажные документы привезет менеджер в удобное время, даже если за окном дождь и снег одновременно.

ИП могут обойтись без счета для бизнеса, правда, столкнутся с некоторыми ограничениями. Зато для ООО расчетный счет обязателен: без него не удастся выдавать зарплату сотрудникам, участвовать в тендерах, принимать и проводить безналичные оплаты. Нет срока, за который нужно обязательно завести счет: если вы зарегистрировали бизнес, можете не торопиться. Спокойно изучите условия в банках и выберите подходящие.

Вопрос 6. Про современных Сократов

Можно быть успешным предпринимателем, спокойно вести бизнес, а затем внезапно столкнуться с философскими проблемами. Здорово, если есть желание разобраться с ними вместо того, чтобы взять бессрочный отпуск и загадочно удалиться в закат.

Доверие между бизнесом и банком строится на предсказуемости: четких договорах и своевременных платежах. Большинство финансовых организаций оказывают услуги именно так, а клиент может заранее уточнить любые интересующие моменты. Если вы уделите время внимательному выбору банка, то в дальнейшем сможете чувствовать себя спокойно.

Кроме того, многие российские банки поддерживают высокий уровень кибербезопасности, предотвращают мошенничество, предлагают прозрачные условия и поддержку 24/7. А вы можете задавать любые вопросы, даже забавные или наивные, и получать на них живые и подробные ответы.

Вопрос 7. Про магию второго счета

Дополнительные счета, словно супергерои, помогают предпринимателю спастись от хаоса. Также их можно использовать как полезный финансовый инструмент, своеобразную копилку. Они позволяют разделять расходы и доходы или работать с разными валютами.

Давайте рассмотрим на конкретном примере: представьте, что на одном счете у вас лежат поступления от клиентов, на другом — деньги для оплаты поставщикам, на третьем — резерв на налоги. Так вы в любой момент сможете видеть чистую прибыль. А если работаете с иностранными партнерами, пригодится дополнительный счет в валюте.

Закон не ограничивает количество счетов — открывайте столько, сколько вам нужно. Это особенно удобно при работе с бухгалтерскими системами: можно автоматически формировать отчетность.

Вопрос 8. Про революцию в банковской индустрии

За этим вопросом прячется искренний энтузиазм: «А вдруг я упрощу жизнь тысячам предпринимателей?» Банки ценят таких клиентов, ведь из подобного посыла часто рождаются полезные фишки и умные решения.

Чтобы ваши идеи услышали, важно правильно их презентовать. Опишите, какую проблему заметили, кому она актуальна и как вы предлагаете ее решить. Например: «Многие ИП подолгу собирают выписки для бухгалтера. Предлагаю добавить кнопку “Сформировать пакет за квартал” в приложение».

Напишите в чат поддержки, личному менеджеру или в форме обратной связи на сайте. Ваше предложение вполне может дойти до продуктовой команды и стать настоящей фичей.

Вопрос 9. Про охоту за документом

Однажды Эрнест Хемингуэй поспорил, что сможет написать самый короткий рассказ, способный растрогать любого. Но писатель не был знаком с автором этой истории про бизнес и банк. Ситуация знакома многим: звонки, переадресации, бесконечные фразы «Приходите завтра», «Нужна печать» или «Подпись не та». Но сегодня большинство банков позволяют получать документы онлайн.

Например, в ПСБ справки и выписки можно сформировать за пару минут в приложении или через чат-бот Катюшу. Это личный бизнес-ассистент предпринимателя, который всегда под рукой. Напишите «Катюша, подготовь выписку за март», и нужный файл окажется у вас. Заодно можете попросить ИИ выставить счет, прислать реквизиты или ответить на вопрос.

Вопрос 10. Про бермудские треугольники

Когда реклама кажется слишком точной, возникают нехорошие подозрения. И пусть автор вопроса использует таинственную формулировку, в жизни все прозаичнее: банки не читают мысли, а анализируют информацию о вас. Это могут быть запросы в чате поддержки, типы операций или разделы приложения, которые вы открываете чаще всего.

Дело в том, что когда вы заключаете договор с банком, то соглашаетесь с обработкой персональных данных в соответствии с законом №152-ФЗ. Но вы вправе это контролировать: например, запросить полный перечень используемых данных или отозвать согласие. Это не касается финансовой истории — ее банк обязан хранить.

Вывод: не бойтесь спрашивать

Жизнь менеджера банка полна диалогов с предпринимателями, которые бывают странными, смешными или трогательными — и это нормально. Многие люди впервые сталкиваются с финансовой системой и ищут опору. На кону стоят деньги, бизнес, мечты. Поэтому за забавными запросами в банк нередко скрывается большее: страх ошибиться, желание разобраться и стремление всё сделать правильно.

Если у вас тоже назрел запрос, не стесняйтесь: мы всегда внимательно слушаем, объясняем и помогаем, даже если текст заканчивается десятком восклицательных знаков. В ПСБ за каждым предпринимателем закреплен личный менеджер, а также работает круглосуточная поддержка.

P.S. Делитесь в комментариях: а какой самый неожиданный вопрос вы задавали банку?

Реклама., ПАО «Банк ПСБ», ИНН:7744000912, erid: 2VtzqwP9C56

Реклама ПАО «Банк ПСБ», ИНН: 7744000912