Зачем вы это делаете?

Пикабу скрепоносный сайт теперь, так какого черта вы все разводитесь, изменяете и ноете здесь? Вам низя, только крепкая семья, 6 детей и скрепы! Только ещё попробуйте поныть!

Пикабу скрепоносный сайт теперь, так какого черта вы все разводитесь, изменяете и ноете здесь? Вам низя, только крепкая семья, 6 детей и скрепы! Только ещё попробуйте поныть!

В общем ситуация наверно распространенная...

Захотелось оформить ипотеку, знакомая посоветовала "проверенного" риелтора, типа парень проверенный свое дело знает все по своиски сделает...

В общем этот самый риелтор поставил условие типа пока он получает одобрение в банках, квартиру нужно забронировать + услуги юриста все это 20000р, и что если ничего не получится, то деньги в полном объеме возвращаются. оплачено.

На следующие день Банк отказывает (надо сказать подали всего в один банк), при разговоре с ним (риелтором) он сказал -ну... чтож не получилось.. деньги вернем на днях, потом после праздников , потом еще немного подождать, потом трубки не берутся...

Что имею, записанный разговор в самом начале, о том что будет оказана услуга и что при неудаче деньги вернутся в полном объеме.

Чеке о переводе на его имя

Ватсап переписка, там он не отказывается о обязанности вернуть деньги

Локация его офиса

Чек, о том что он перевел данные ему деньги юристу (хз зачем он мне этот чек дал)

П.с да ! лох, знаю...

Москва. 4 комнаты. 11 308,71 рублей.

Это без электричества и холодной воды.

Всем привет. Вопрос к людям, которые взяли ИТ ипотеку.

Присматриваюсь к ИТ ипотеке. Во многих банках в условиях ипотеки есть пункт: заёмщик с момента выдачи кредита должен каждые 6 месяцев подтверждать, что работает в ИТ компании.

Допустим, ипотеку взял в январе, подтверждать место работы необходимо будет в июне. Но в мае я увольняюсь.

У меня останется всего месяц на поиск новой работы, иначе ставка слетает?

Лучше отправить в банк трудовую перед увольнением, чтоб продлить период на 6 месяцев?

В следующий четверг пройдет онлайн-заседание, посвященное ситуации с новыми комиссиями банков. Его организуют РСПП и ЕРЗ. Придут товарищи из ЦБ, представители Госдумы, ВТБ и Газпромбанка.

Также были приглашены Минфин, Минстрой, ДОМ РФ и остальные банки. Но они пока не подтвердили свое участие. А я подведу итог на сегодняшний день.

Застройщики:

1. Setl заявил, что на фоне требований по включению комиссии ведет переговоры с банками и ищет способы избежать повышения стоимости недвижимости. То есть, почти «переобулся». ПИК уже меняет условия на своем сайте.

2. «Строительный трест» и РСТИ — гиганты из Питера — сообщили, что договоры по ипотеке от Сбера, ВТБ и «Альфы» более не подписываются.

3. Группа ЦДС приостановила работу с 5 банками, требующими комиссию по льготным ипотечным кредитам.

4. «Синара Девелопмент», известная по проектам в Екатеринбурге и Волгограде, подключилась к бунту и отказалась работать с банками-грабителями.

Не против комиссии: «Аквилон», «Гранель», MR Group, «Инград» и «Страна Девелопмент». Если берете квартиру у них, сразу готовьте больше денег. А101 пока оценивает ситуацию.

Банки:

1. ДОМ РФ не будет вводить комиссии для девелоперов, «руководствуясь интересами граждан».

2. В банке «Санкт-Петербург» заверили, что у них никогда не было субсидированных программ, они ищут другие способы.

За комиссию: Сбер, ВТБ, Альфа, ПСБ, Совкомбанк. Этот список постоянно растет.

Тем временем мы дождались комментария ЦБ: «Мы изучаем новые практики». Немногословно. ФАС работает: там уточнили, что жалобы на банки летят не только от девелоперов, но и от заемщиков, которым отказали в уже почти одобренной ипотеке.

Напомню, что движуху запустил Сбер. Против него весь рынок не пойдет, слишком уж он силен. Интересно, что лимиты по семейной и льготной ипотеке он исчерпал еще в конце 2023 года: выдал кредитов на 415 млрд руб. сверх установленного правительством уровня.

Значит, зеленый не сможет получить субсидии от государства на эту часть портфеля до тех пор, пока власти не выделят новые пределы. А с деньгами сейчас туго, поэтому банки решили сразу забрать свое у застройщиков и не идти против власти.

Кроме Минфина, решать эту проблему, получается, некому. Но, скорее всего, ЦБ и Минфин выступят против. Эльвира Набиуллина боролась со льготной ипотекой с декабря 2020 года, но Минстрой не давал развернуться.

Сейчас финансовые власти пытаются донести до президента, что программу льготной ипотеки тяжело содержать за счет государства. А еще она уже давно не работает для реально нуждающихся, а больше служит тем, кто перепродает квартиры за счет субсидий государства. Это — причина и инфляции, и скачков валют.

Высокая ключевая ставка вынуждает компенсировать уже не 2-4%, а более 8%. Дефицитный бюджет не может позволить такого, хотя в Минфине разрешили выдавать сверхлимиты, поскольку в будущем их расширят и банкам компенсируют недополученную выгоду. Но вот, видимо, банки не поверили в это.

Одно напрягает в этой истории: как будто совершенно никто не думает о простых гражданах, чтобы ИМ жилье было доступно.

Подписывайтесь на Деньги из бетона! Тут я рассказываю все про недвижимость: как ее выбрать, купить и заработать. Буду рад новым друзьям.

Хочу рассказать, как я сделал оценку на домклик дешевле и на чем еще сэкономил.

Началось все с того, что в марте 2023 г. одобрили ипотеку на строительство в сбербанке. Участок у нас уже был и его нужно было оценить чтобы получить деньги. Пришла ссылка на оплату оценку, стоит 10000 р., но при попытке оплатить выдавало ошибку и на другой и на третий день. В итоге менеджер банка сказал попробуйте позвонить оценщику и узнать почему так. Позвонил оценщику, он оказался не в курсе что есть проблема, но сказал что домклик функционирует со сбоями в последнее время, а далее он предложил, не оплачивать оценку через банк, а оплатите по его реквизитам но после подготовки отчета и сказал что банк взимает комиссию в 25% от стоимости услуг оценщика. Процесс выглядит так: ему нужно прислать свидетельство ЕГРН и фотограф приедет сделать фото. 28 марта мы прислали документы 29 марта оценку он загрузил в мою сделку и я оплатил 8000р.

Смысл в том что через домклик это занимает 3 дня, а если вы позвоните своему оценщику это будет быстрее и дешевле.

Далее нам потребовалось оценить уже построенный дом (так нужно сделать для страховки и для банка по договору), опять обратились к оценщику напрямую, оценка дома стоила нам 10000, при стоимости в домклик 15 000р. и оценщик подсказал как в 2 раза сэкономить на страховке по ипотеке.

Самая большая сложность это узнать контакты оценщика, т.к. в сделке их нет и в первый раз менеджер нам их сам написал из-за проблемы с оплатой.

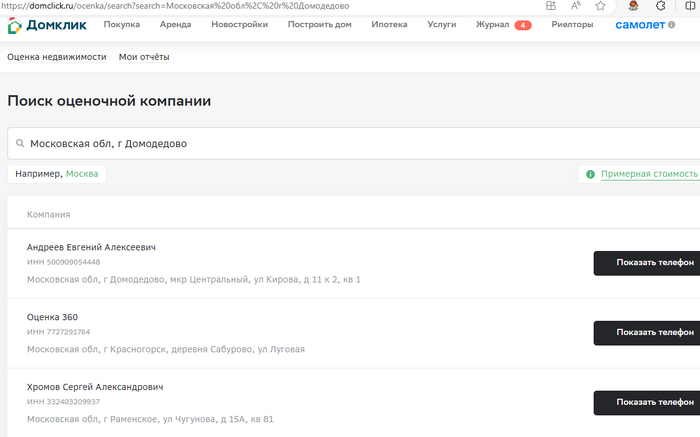

На Домклик есть глубоко спрятанный раздел, для самостоятельного поиска оценщика - Оценка (domclick.ru), там указываем город где находится недвижимость и выбираем оценщика. У нас дом в Домодедовском районе, соответственно пишем Домодедово и наш вот оценщик Андреев и показать телефон.

Думаю с квартирами и остальными ипотеками такая же ситуация, можно немного но сэкономить.