Вчера в разговоре в компании задели тему прощения Россией долгов всяким там африканским и другим странам. Мол, разным угандам прощаем, а народ в кабале кредитной погряз. Ну поспорили немного и на другие темы перешли.

А вот щас сижу и думаю, а вот если бы действительно вдруг такой указ выходит, что всем жителям России одномоментно за счёт государства оплачивают все их кредиты, от быстрозаймов до ипотечных, и все кредитные такие вздыхают с облегчением, кидают в воздух чепчики и лезут обниматься, ура короче. И что получится? Кто-то брал кредиты, улучшал своё качество жизни, и по любому жил лучше тех, кто кредиты не брал, так ведь? Не, давайте по чесноку, лучше же?!

А те, кто кредиты не брал, посмотрят на это всё, и такие

Выбирал компанию по продажам по принципу, где дороже товар, там больше заработок. Продал самолет, купил машину. Трудновато для новичка. Продавать пирожки не интересно, поэтому выбрал недвижимость.

Не все продаются. Только новостройки. Там ипотечная ставка ниже чем инфляция, по простому - с годами станешь богаче на несколько квартир. Тот случай, где первый раз сел ловить рыбу, а там нерест.

Трудится приходиться все равно. Пять - шесть дней в неделю. Не нашел способа как обойти - эту формулу. Так за 3 месяца, первый миллион в агентстве. Как не выгореть?

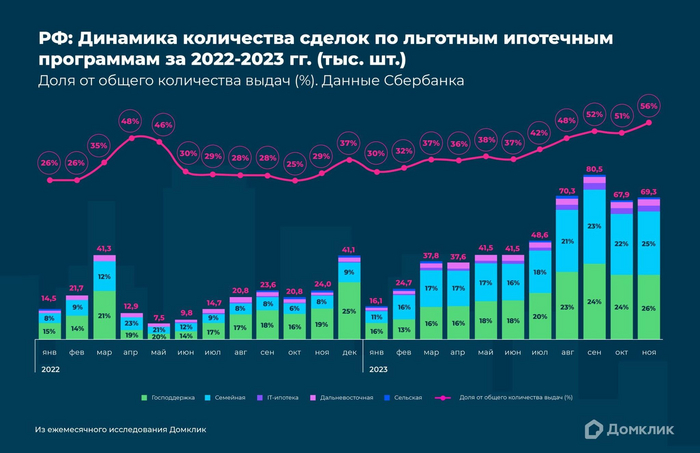

Покупатели жилья переориентировались с лидеров рынка на банки из топ-20

Банки, которые не стали вводить комиссии для застройщиков и не ужесточили условия кредитов для клиентов, наблюдают всплеск числа заявок на ипотеку, написал Forbes.

«Количество ипотечных заявок в банке с начала этой недели увеличилось почти вдвое к аналогичному периоду декабря прошлого года», — сообщил Forbes заместитель председателя правления банка «Дом.РФ» Алексей Косяков. В УБРиР в начале января число заявок на ипотеку на новостройки увеличилось более чем на 30% по сравнению с аналогичным показателем сентября, который стал самым активным месяцем с точки зрения спроса клиентов в прошлом году. В Абсолют-банке количество заявок на ипотеку выросло в январе по сравнению с декабрем примерно в три раза. Приток заявок по всем ипотечным программам в январе наблюдает и «Тинькофф».

Цифровая платформа «Сделка.РФ» (агрегирует данные о заключенных онлайн-сделках купли-продажи жилья с использованием ипотеки от 28 банков и 120 застройщиков в 50 регионах) также подтверждает эти изменения: по ее данным, в начале 2024 года банки, которые выдают льготную ипотеку без комиссий для застройщиков и других ограничений, увеличили количество регистраций сделок. «В лидеры выходит банк Дом.РФ, который заявил, что не будет требовать субсидий с девелоперов. Появляются новые лидеры — банки из топ-20: Абсолют банк, УБРиР, Совкомбанк», — рассказала в ходе заседания комиссии РСПП по жилищной политике 18 января директор по развитию платформы Ольга Сидоренко.

По данным «Сделка.РФ», банк «Дом.РФ» увеличил долю в общем объеме регистраций сделок с ипотекой с 12% в декабре до 22% в январе, Абсолют-банк впервые попал в пятерку лидеров по количеству онлайн-регистраций с долей 13%, УБРиР – с 10%, Совкомбанк — с 7%. Доля ВТБ на платформе упала с 28% до 13%, а лидер рынка Сбербанк и вовсе покинул пятерку.

С осени 2023 года правительство ужесточило параметры выдачи льготной ипотеки: заемщикам подняли первоначальный взнос с 15 до 20%, а банкам снизили на 1 процентный пункт предельную величину субсидии. После этого банки решили компенсировать субсидии за счет застройщиков. Сбербанк, ВТБ, Альфа-банк и Росбанк (занимают около 80% рынка) приняли решение с января 2024 года выдавать ипотеку только на покупку жилья у своих партнеров-застройщиков и ввели для них комиссию за выдачу кредитов.

Перераспределение спроса в сторону банков, отказавшихся вводить дополнительные комиссии для застройщиков при выдаче льготных ипотечных кредитов, вполне предсказуемо, пояснила замруководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова. В таких условиях застройщикам выгодно переориентировать продажи квартир в ипотеку на банки, которые готовы выдавать льготные кредиты без дополнительных комиссий, считает она.

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

Но насколько положение дел в России напоминает ситуацию в США 16-летней давности?

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

А что в России?

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

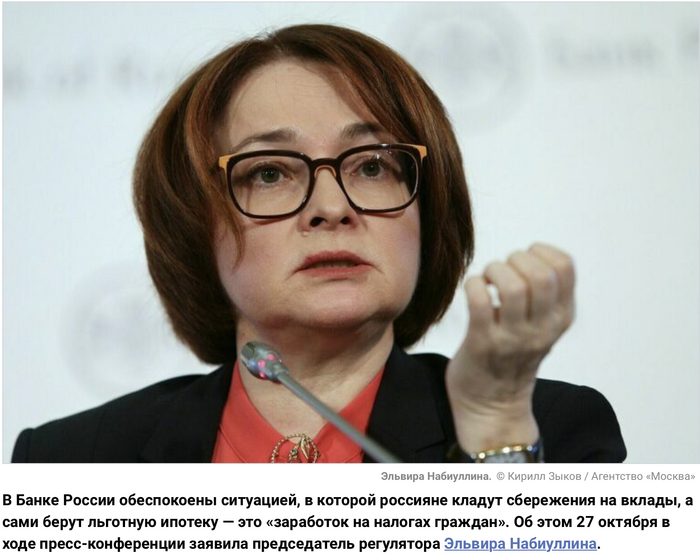

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

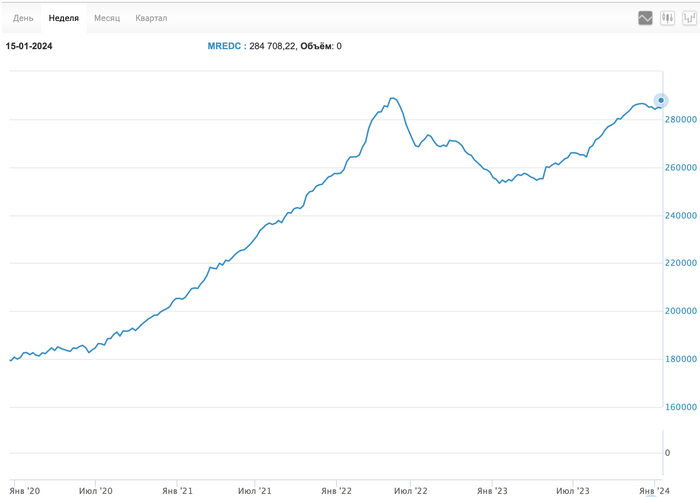

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Есть ли свет?

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

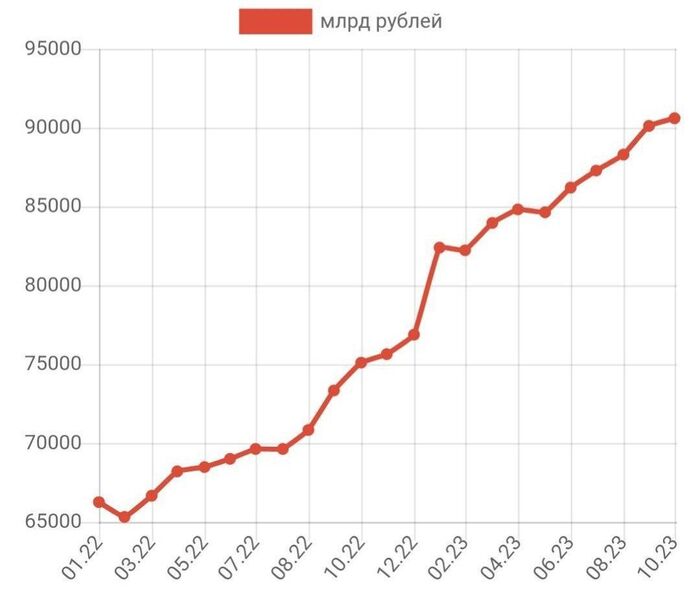

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Инвестирование в недвижимость остается одним из наиболее надежных способов увеличения капитала. Однако, чтобы достичь максимальной эффективности, требуется не только капитал, но и стратегия. Давайте рассмотрим несколько ключевых стратегий, аргументов и примеров, которые помогут вам успешно вложить в недвижимость.

1. Долгосрочная Аренда: Стабильность и Постоянный Доход

Аргумент: Долгосрочная аренда обеспечивает стабильный и постоянный доход, особенно если ваш объект находится в популярном жилом районе. Пример: Приобретение квартиры в хорошем районе с высоким спросом на аренду.

2. Флиппинг: Покупка, Ремонт, Продажа

Аргумент: Стратегия флиппинга позволяет быстро преобразовывать и продавать недвижимость с прибылью. Пример: Покупка дома, ремонт с целью повышения стоимости, последующая продажа.

3. Инвестиции в Коммерческую Недвижимость: Развитие Бизнеса

Аргумент: Аренда коммерческой недвижимости может приносить высокий доход, особенно если ваш объект находится в деловом центре. Пример: Покупка офисного здания в деловом районе с последующей арендой.

4. Реинвестирование: Рост Капитала

Аргумент: Реинвестирование прибыли в новые объекты увеличивает ваш портфель и капитал. Пример: После продажи одного объекта использование полученных средств для приобретения другого.

5. Инвестиции в Развивающиеся Рынки: Высокий Риск – Высокая Доходность

Аргумент: Инвестирование в рынки с высоким потенциалом роста может принести высокую доходность. Пример: Покупка недвижимости в районах, которые переживают стремительное развитие.

6. Аренда на Краткосрочных Площадках: Гибкость и Дополнительный Доход

Аргумент: Сдача недвижимости на краткосрочные сроки (через Airbnb и подобные платформы) может приносить дополнительный доход и обеспечивать гибкость управления. Пример: Аренда квартиры в туристическом районе на короткие сроки.

7. Инвестиции в Общественные Фонды Недвижимости (REIT): Диверсификация Портфеля

Аргумент: Инвестирование в REIT предоставляет доступ к портфелю недвижимости без прямого владения объектами. Пример: Покупка акций REIT, представляющих различные сегменты недвижимости.

Аргумент: Краудфандинг позволяет инвестировать в недвижимость с меньшими средствами и минимальными усилиями. Пример: Участие в онлайн-платформах краудфандинга для инвестирования в проекты недвижимости.

Заключение:

Инвестирование в недвижимость требует тщательного планирования и анализа, но правильно выбранная стратегия может привести к значительному росту капитала. Важно помнить о рисках и быть в курсе текущих тенденций на рынке недвижимости для принятия обоснованных инвестиционных решений.

Опубликованы дынные о состоянии рынка ипотечного жилищного кредитования за 2023 год.

Количество выданных кредитов выросло на 53% и составило 2,035 млн штук на общую сумму 7,77 трлн рублей. Объем выдачи ипотеки в прошлом году вырос на 61%. При этом, наиболее активно увеличился рынок в отношении первичной недвижимости. Он вырос на 68% в количественном выражении и 65% в денежном, тогда как «вторичка» только на 47% и 59% соответственно.

Размер средневзвешенной процентной ставки по ипотечным программам на 31.12.2023 находился в диапазоне от 6% (семейная ипотека) до 16,72% (рефинансирование).