Сбер отчитался за апрель 2024 г., сокращение расходов на резервы помогло выйти на +130 млрд по прибыли и улучшить результаты прошлого года

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд), напомню вам, что месяцем ранее ЧП помог нормализовавшийся налог (если бы налогообложение осталось на уровне марта 2023г., то прибыль составила ~80₽ млрд). Стоит отметить, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в апреле было выдано 565₽ млрд (-5,8% г/г) кредитов, более половины которых пришлось на потреб. кредитование:

💬 Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн. Этот месяц преподнёс сюрпризы в виде ускорения ипотечного кредитования. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Напомню вам, что в 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья. Также не забываем о сокращении субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%).

💬 Портфель потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых.

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 209,4₽ млрд (+17,8% г/г)

☑️ Чистая прибыль: 131,1₽ млрд (+8,6 г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (+15% г/г)

☑️ Коэффициент достаточности основного капитала: 12%, базового — 11,7%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец апреля.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за апрель 2024 г. составили —26,1₽ млрд (-59,7%% г/г), пока аномальное сокращение (ставка высокая, по сути во II квартале должны отчислять больше, даже в марте направили 56,4₽ млрд). Без учёта влияния изменения валютных курсов стоимость риска в апреле составила 1,6%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили — 81,7₽ млрд (+25,3% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк продолжает оставаться флагманом финансового сектора, по данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1%), вклад Сбера в общую банковскую прибыль составил 48,5%. Банк уже рекомендовал дивиденды за 2023 г. — 33,3₽ на каждый тип акций (общая выплата — 750₽ млрд, из них 376₽ млрд достанется государству, а точнее ФНБ). За 4 месяца 2024 г. Сбер уже заработал 10,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июне будет ужесточение в потреб. кредитовании и автокредитовании, в резервы при любых обстоятельствах необходимо будет отчислять большие суммы, чем сейчас, и в июле Сбер лишится 750₽ млрд, которые сейчас работают на банк (ROE тоже поддерживается на уровне).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Шёл домой и думал

На что я могу жаловаться, когда:

ипотека давно закрыта (29 т.р. за квадрат было)

хорошая стабильная работа (около 60 т. р.)

есть двое детей (2008 и 2013 г.г.)

нет кредитов и кредитных карт

нет автомобиля, но есть два велосипеда и свой огород

как мне с таким раскладом дозволено ныть?)) никак!

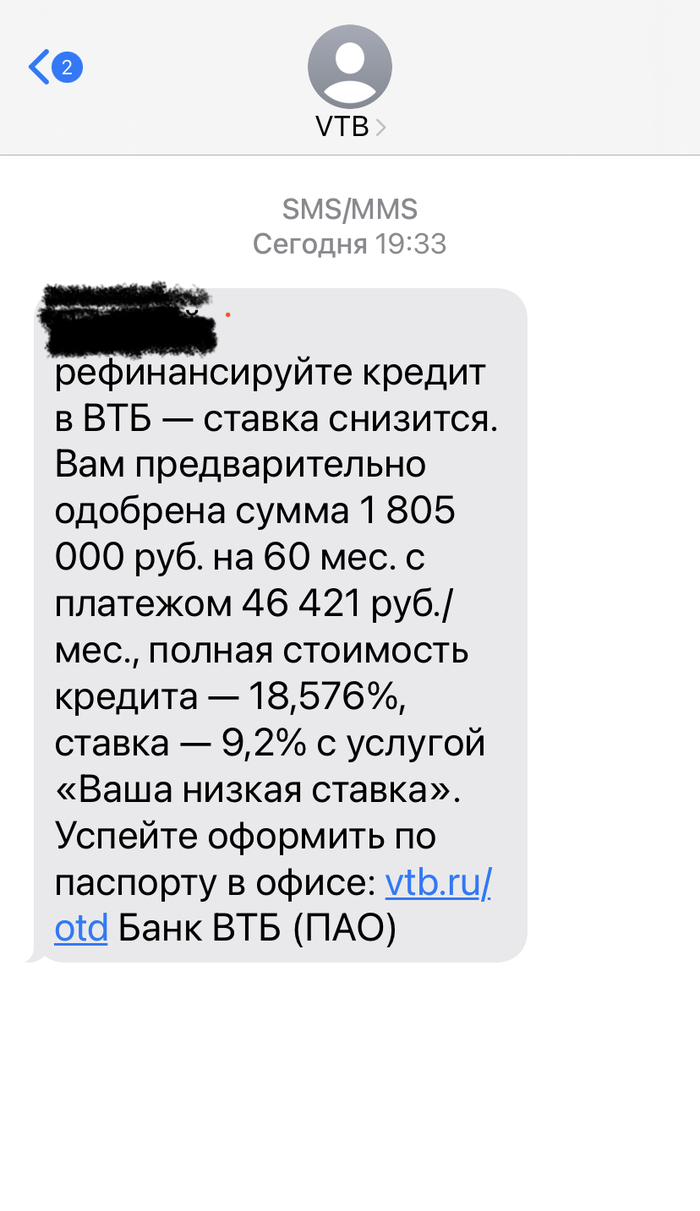

Неожиданное предложение

ВТБ спасибо. Вы лучшие.

Последние время попадалось много негативных постов про банки. Сегодня мне пришло сообщение от ВТБ, с предложением рефинансирования ипотеки. Ставка 9.2%. Я почти согласился и уже решил написать заявление, но вдруг вспомнил, что у меня ипотека в этом же банке под 4.8%. ВТБ, вы серьезно ?????

Показать полностью

1

Зажрались мы или зарплата низкая?

Сейчас пошла очередная волна постов, что люди зажрались и ленивые.Нефиг ныть, что зп маленькая, нужно просто больше работать.И что если лениться, то будешь зарабатывать и будет на все хватать. И подобные высказывания)))

На что я в нескольких постах привел, как я считаю, хороший пример и меня попросили оформить его отдельным постом))) Так что просто скопирую несколько комментариев, ничего не меняя свой комментарий,который я привел в нескольких постах.

И конечно бы хотелось бы узнать Ваше мнение

Пример 1:

У меня для Вас есть замечательный пример, мой друг, который примерно Вашего мировозрения))) Ну начнем...

Дано:

Друг работающий в IT и зарабатывающий как раз в районе 200 тысяч. Живет в МО с гражданской женой в квартире купленной ее родителями и имеет 20-летнюю иномарку, детей нет.Жена его больше домохозяка, но подрабатывает так сказать на карманные расходы 20-30 тысяч в месяц.

Да и при таких условиях они жувут можно сказать - отлично.

И вот у него такое же мировозрение,как и у Вас. Да я красавец, добился зарплаты в 200 тысяч и вхожу в топ 10% людей по зп в России и я с этим не спорю)))Но когда он начинает высказывать точку зрения аналогичную Вашей, я ему отвечаю - а что у тебя по факту есть, кроме 20-летней иномарки стоимостью 600-700 тысяч и что ты себе можешь позволить при своей зп входещей в топ 10% зарплат?

1)Может как раз двушку в ипотеку не где-то в мажорском месте, а просто на окраине Москвы? И что-то он приунывает, потому что понимает, что на первый взнос он будет копить года 3, откладывая по 100 тысяч в месяц, потом возьмет ипотеку и будет платить больше 100 тысяч, если не все 150, так плюс нужен еще ремонт)))И совсем приунывает)))Так что да, теоритически может себе позволить, питаясь ролтонами)))

2) А может ты себе можешь позволить новую иномарку среднего класса, а не новую Весту или китайца(которых он терпеть не может). И тут он тоже приунывает, потому что понимает, что за средненькую иномарку, которая бы его устроила, то он будет отдавать половину зп, кредит + обслуживание и естественно уровень жизни круто так просядет. Ну конечно тоже теоретически может, но уровень жизни упадет в 2 раза.

3)А может ты можешь завести среднюю семью с 2-мя детьми? И тут он снова приунывает, потому что понимает, что девушка и так зарабатывающая немного для себя этого делать уже не будет и нужно будет эти деньги тратить на нее плюс появятся траты на двоих детей)))Опять же, теоретически может, но опять же, уровень жизни упадет миниму в 2 раза.

Я давно утверждаю, что уровень жизни в стране вырос настолько, что люди оторвались от реальности.

Из этого Вашего утверждения у меня к Вам следующие вопросы:

1) А точно люди оторвались от реальности, когда человек получающий зарплату, которая входит в топ 10% в стране по зарплатам, а по факту даже 7-8% по зарплатам входит, не может себе позволить средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

2)Сколько же должен получать человек, чтобы позволить себе:средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

3)Мой друг 10 лет назад получал примерно 60000 рублей, на тот момент это было 1800$ примерно, сейчас получает 2200$ , при этом естественно он развивался и занимает сейчас руководящую должность, а учитывая инфляцию доллара его доход вообще не изменился. И сколько же ему еще нужно вджобывать и до какого уровня дорасти, чтобы его реальный доход действительно вырос, когда его зарплата входит в топ 10% зарплат по стране?

1

Kraft.samogon

1 час назад

Таким мыслям нужен отдельный пост.

Пример 2, где человек утверждает на это, что в Моске да, а в провинции по другому:

Vlrbaik

50 минут назад

Про Москву отдельный разговор.

Пример для моего региона:

Квартира ≈45м² в новостройке под 6% семейной ипотеки на 15 лет, 5.4 мил - 45 т.р./мес

Машина: трёхлетняя тоёта из японии, малолитражка, 1 мил, кредит 19% на 7 лет - 21 т.р./мес

Комуналка+обслуживание машины: 25 т.р./мес

Итого 91 т.р./мес обязательных платежей

Если заработок на двоих 200, то остаётся 109 т.р. на еду и остальные траты, если 150, то будет оставаться 59 т.р.

0

Konstantin19914

12 минут назад

1)Приводя зп в регионе Вы указали московскую медианную зп на руки)))Ну конечно есть люди получающие такую зп и в регионах, но в какой процент такая зп входит по региону? В 10-15% зарплат по региону? Только 10-15 % могут получается себе это позволить?

2)Замечательно, Вы взяли в пример льготную семейную ипотеку, но сути это не меняет.Только забыли упомянуть про декрет женщины)))

3)Третий весомый момент, который Вы упустили, а где расходы на ремонт? Или как заехали в новостройку с голыми стенами, так и будут жить?А ремонт по хорошему это еще 2 миллиона, которые откуда-то нужно взять, например еще один кредит.

4)Взяли в пример какой-то мутный кредит на авто на 7 лет под 19 % , при ключевой ставке в 16%, может подскажете кто такой дает, я бы взял)))

Ну и как итог: даже по Вашим расчетам, которые я считаю не очень реалистичными, в первом слкчае на члена семьи остается 35000 в месяц, во-втором по 20000 в месяц.

Показать полностью

1

Первая квартира

Тут опять мне опять в панамку напихали, что мол ипотека это хорошо. Я так не считаю. Просто думать надо заранее и у всех с этим проблемы. Вот как я решал вопрос с первой недвижимостью.

Возвращаюсь я значит из армии, отслужив 2 года, летом 1997 года. Мне соответственно 21. Возвращаюсь куда? Правильно, к родителям. Молодой, здоровый, накачанный и с десятком низкоразрядных рабочих профессий (в армии скучно было, зато корочки давали). Восстанавливаюсь в институте, живу, учусь, подрабатываю как то... и за полгода-год до меня доходит что с родителями жить как то не комильфо. Ни девку привести, ни прибухнуть ну и вообще. Начинаю искать варианты. Денег почти нет, заработок средний по городу. Ну да 1000р в месяц. Средний ценник на квартиры начинается от 5000 за квадрат (не, я это не запомнил, это я сейчас подсмотрел). Упёрся в шабашки и за пол года смог отложить аж целых 15 тыщ рублей (традиционно на то время в долларах), за что опять пропустил год в институте. Это кстати много, больше среднегодовой зарплаты. Но не квартира, да...

И тут значится случается ОНО. Событие. Одна из многочисленных знакомых (а их у меня из за хобби реально много), сообщает что в соседнем с ней доме, драчливый старик алкоголик продаёт комнату. В двухкомнатной квартире. Чтобы было понимание, соседний дом это такая микросталинка. То есть кирпичная двухэтажка с толстенными стенами, на 8 квартир и перекрытиями на основе БУ рельс. Зато место приличное. Так вот, в остающейся комнате желает жить сам, а комнату продаёт потому что жить то на что то надо. Приезжаю с чекушкой, осматриваю. Хочет много. Прям по рыночной цене. Тыкаю ему в недостатки, слово за слово, сбиваю цену в пополам. А комната надо сказать 24 квадрата, прилично то есть. Даже с учетом сбитой цены, получается примерно 100 баксов за квадрат, и бакс где то 25 стоит. Ну как вы понимаете, денег у меня ровно на четверть комнаты. Ага, думаю я, и говорю, мол расписка с нотариусом тебя на остальную сумму устроит, один хер пропьёшь ведь? Он немножко покочевряжился, и короче через два дня начали оформление документов. Отдал ему имеющиеся 600 баксов и написал расписку ещё на 1800. Ну и переехал. С первых же свободных денег поставил железную дверь, потихоньку сам сообразил мебель и стеллаж под снарягу. Комп у меня уже был к тому времени. А что ещё надо начинающему айтишнику? Ну да, пару раз пришлось настучать совладельцу квартиры по морде, когда он в пьяном угаре вдруг решил качать права. Но в целом, жили мирно, учитывая что из общих помещений мне изредка требовался сортир и всё. Так в 23 года у меня появилось собственное жильё. Но ещё не квартира.

А тут ещё подфартило, расписку писал в долларах, а кто помнит, после 2000 года, зарплаты в долларах начали прилично так расти. Короче, за 2 года выплатил остатки. Конечно, за каждую зелёную бумажку брал с него расписку, кои хранились у родителей. А ещё через пару лет, этот почтенный старикашка уснул пьяный и с сигаретой. Ну пожар. Ну как пожар... от огня ущерба было меньше чем от пожарных. Дедушка не выжил, его комната в труху, моя почти не пострадала... Достаточно быстро нашелся какой то наследник аж из Волгограда (всё дело происходит в Новосибирске), радостно приехал осматривать свалившееся на него счастье в виде полуквартиры, но увидев состояние резко погрустнел. Особенно представив стоимость ремонта. Вторым его вопросом было, сколько ты за это (оставшаяся часть квартиры) дашь? Я чот посмотрел на него и решил обнаглеть, назвав ценник в 50 баксов за квадрат (это в 5 раз ниже рынка нормальной квартиры). Сторговались на 80. И тут передо мной встала проблемка. Мне 25, работа хорошая уже есть, а вот с накоплениями пока не очень... пришел на работу к самому большому начальнику и говорю - дай денег. Ну не так конечно, там было что то вроде - не буде ли любезен многоуважаемый Джинн... но суть такая. Начальник на меня тупо посмотрел, потом умно посмотрел, открыл сейф, дал денег и сказал - ну на. Правда зарплата упала ровно в два раза, на приличный промежуток времени, но зато вместе с этим получил первое в жизни повышение до начальника смены техподдержки. Так, в 2003 году в возрасте 27 лет у меня появилась первая, своя, честно заработанная двушка на 54 квадрата. Без ипотек и кредитов. Да, после пожара. Да с некоторыми долгами. Но с ними удалось достаточно быстро расправится. Руки на месте, ликвидация последствий заняла около года в ленивом темпе. И собственно всё.

Показать полностью

Почему люди берут ипотеки. Закрыл для себя многолетний гештальт

Вот вы даже не представляете.

Камрад Mrxotey закрыл мой многолетний гештальт.

Я очень прагматичен к подходу, денег и трат.

Не то что я скряга, но зачем покупать дороже, если можно дешевле.

В целом я не раз покупал недвигу за свои деньги. Ни когда не жил в заем и на кредитные деньги. Так как в моих реалиях это дорогие деньги.

И мне сотни человек, давали какие то не понятные для меня финансовые расклады, что покупка в кредит для себя это выгодно.

И не то что я осуждаю покупки в кредит. Мне всегда была интересна психологическая сторона этого вопроса. Почему человек готов переплачивать за ту же недвигу в несколько раз, но при этом выискивая в магазинах скидки на продукты, на технику, на услуги. ну ведь не логично же.

А оказалось все куда проще.

Люди покупают в кредит, не бетон в виде недиги, не металлолом в виде автомобилей, не пластик с кремнием в виде айфона.

Люди покупают мечту.

Блин офигеть как все просто. За мечту любой готов переплатить. Многие за мечту готовы пойти на все тяготы жизни. Блин как же просто ларчик открывается.

Аплодирую стоя, тем людям кто придумал продавать мечту в несколько раз дороже.

Мечта на рынке оказывается очень дорогой и востребованный товар.

Этим же объясняется феномен инфоциган. Они продают мечту.

Показать полностью

Опять кинули

Кредиты созданы чтобы покупать уцененный товар по завышенной цене.