Почему гасить ипотеку досрочно все-таки выгодно?

Так вышло, что в свои 29 лет я уже трижды влезал в ипотеку: сначала была ипотека для покупки первой квартиры-малосемейки в МСК для нас с женой, вторая ипотека на приобретение квартиры-студии в МО у застройщика для инвестирования и последующей перепродажи и третья ипотека для покупки квартиры в МСК нашей мечты, купленной на деньги от продажи прошлых двух квартир, собственные накопления и соответственно - кредитные деньги.

Каждый раз мы с супругой старались гасить ипотеку максимально быстро (от 6 до 14 месяцев). Да, я понимаю, что не многие так смогут, но смысл поста от этого не поменяется.

Кто-то скажет, зачем вообще брали ипотеки, если могли сразу накопить деньги на жилье? Нет, не могли. Каждый раз мы влезали в ипотеку перед кризисом, после которого цены на жилье вырастали на х% (в начале ковида, перед СВО и последний раз летом 2023 перед взлетом ключевой ставки ЦБ РФ).

Почему родился этот пост?

Куча экспертов вокруг говорят - выгоднее накопленные вложения положить под процент на вклад, если ставка по ипотеке ниже! Деньги должны работать!

В стерильных условиях, когда оформлена какая-нибудь льготная ипотека (семейная, например) под 6% годовых, депозит в банке предлагается под 15% годовых (сейчас это реально), а у заемщика есть в накоплениях миллион, которых остался после оплаты первоначального взноса, так оно и будет, но мы то понимаем, что в жизни немножечко сложнее обычно все...

Большинство этих экспертов не берут в расчет то, что в 99% случаев банки предлагают аннуитетные платежи по ипотеке, которые защищают их от таких вот умников. Что это значит?

Если говорить простыми словами, это значит, что ежемесячный платеж по ипотеке состоит из двух частей, которые можно увидеть в графике, приложенном к кредитному договору. Первая часть идет на погашение тела долга, т.е. на ту сумму, которую вам дали в кредит. Вторая часть идет на погашение процентов. А теперь самое важное - вначале пути большая часть вашего платежа идет на погашение процентов и лишь малая на погашение долга.

Т.е. отодвигая момент досрочного погашения, вы тупо платите банку проценты, существенно не уменьшая свой долг!

Каково же удивление некоторыъ людей, которые год-два исправно платят крупную ежемесячную сумму, а получив справку по задолженности узнают, что погасили они всего-лишь мизерную часть долга...

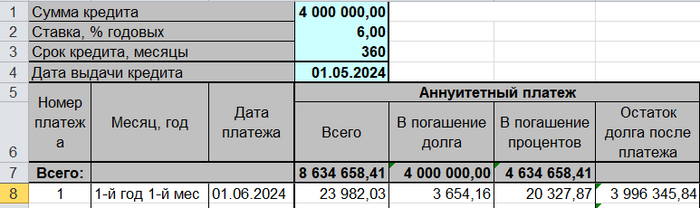

Вот наглядный пример: сумма кредита 4 млн., ставка всего лишь 6%, срок - 30 лет. Что нас ждет в начале пути?

Упс, оказывается, что из платежа в 23 982 руб. на погашение одних только процентов уйдет... 20 327 руб.! Т.е. долг заемщика после первого платежа уменьшится не на 23 982 руб., а лишь на 3 654 руб. :))

Ну, что хотите и дальше зарабатывать на депозитах, оплачивая банку его проценты? Банк вам скажет - большое спасибо!

P.S. Да, каждый конкретный случай надо считать индивидуально, но для большинства людей почти всегда выгоднее будет досрочно погашать ипотеку.