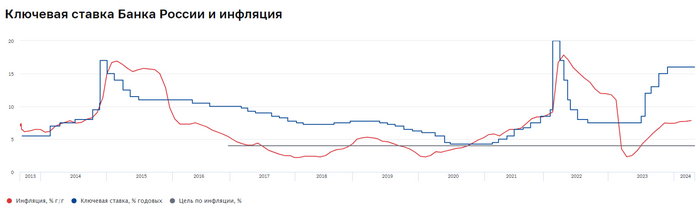

Ⓜ️ По последним даннымРосстата, за период с 14 по 20 мая индекс потребительских цен вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Помимо этого, Росстатпересчитал месячную инфляцию апреля — 0,50% (недельная — 0,42%), она вновь вышла выше недельной (4 месяц подряд), это было читаемо, и я вас об этом предупреждал (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячная инфляция будет выше). Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП не достаточна жёсткая. Теперь давайте рассмотрим факторы, которые влияют на инфляцию:

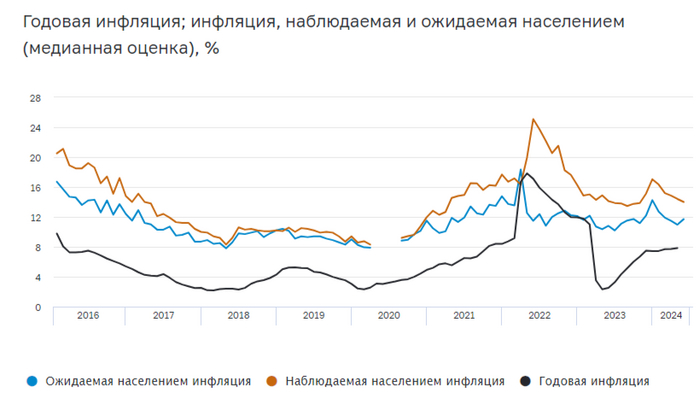

🗣 Статистика по наблюдаемой и ожидаемой инфляции: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Звоночек для регулятора.

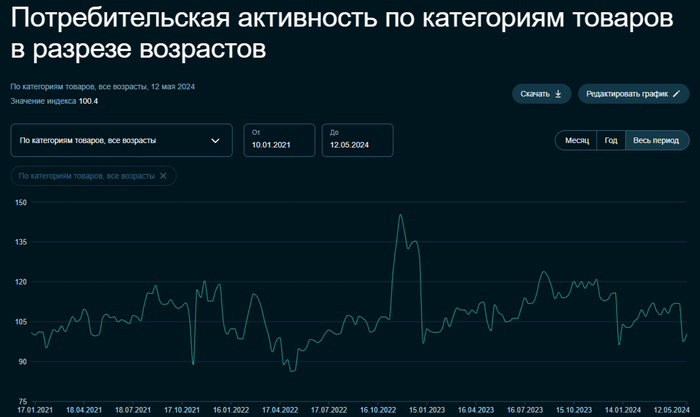

🗣 Только в начале мая, по даннымСбериндекса мы фиксировали обвал потребительской активности, как за неделю он прибавил 3 пункта, поэтому стоит дождаться данных за весь месяц и обязательно взглянуть на отчёт банковского сектора (ипотека и потреб. кредитование). Пока мы имеем отчётСбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 68,7$, как итог, бочка стоит ~6200₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочка равнялась 7000₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

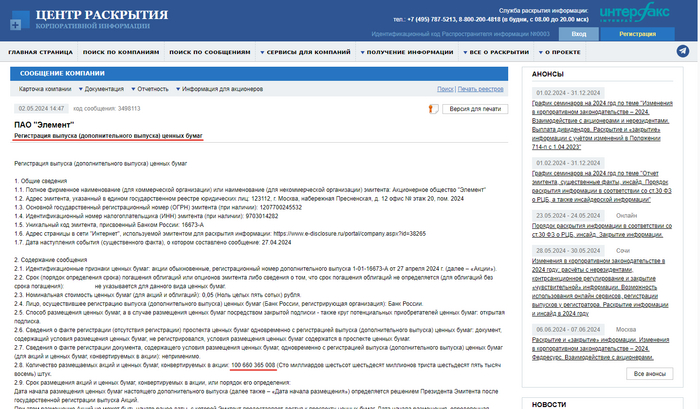

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой: Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка? Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P". Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

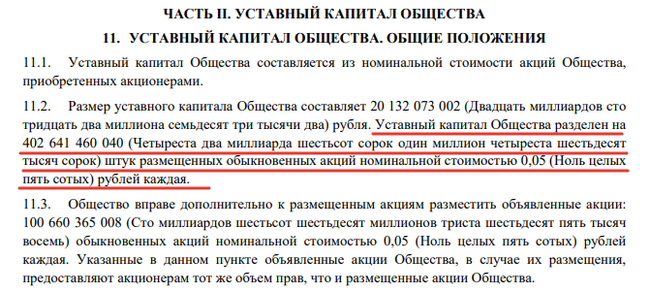

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

1/2

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E". Прибыль по МСФО за 2023: 5,3 млрд руб. (рис 3)

Рост прибыли на картинке приятный. Но большая доля авансов "В 2023 году были получены авансы по долгосрочным договорам проектного типа, в том числе

12 247 млн.руб. по работам, со сроком окончания более 12 месяцев с 31 декабря 2023 года."

P/E получается: 21,2 — 23,5 Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало? Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов: Северсталь $CHMF - P/E = 8,4 ФосАгро $PHOR - P/E = 7,7 Новатэк $NVTK - P/E = 7 Роснефть $ROSN - P/E = 4

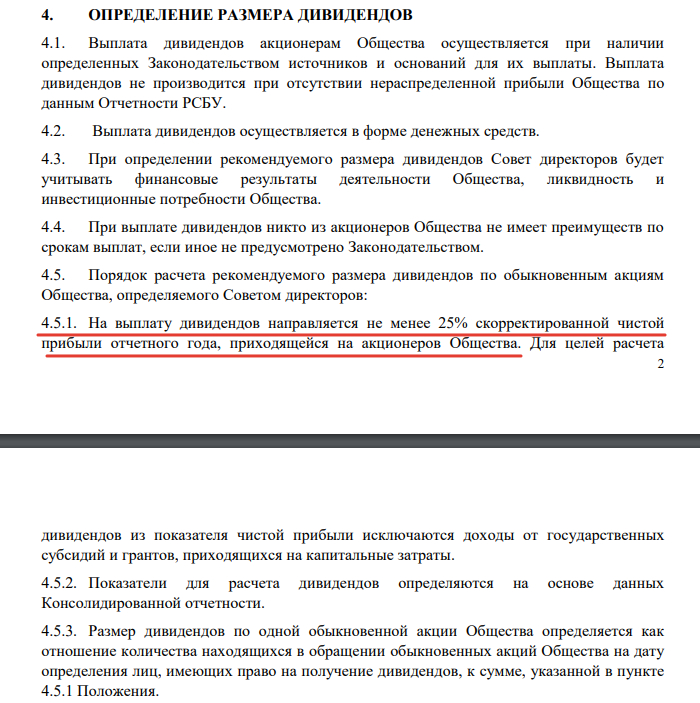

• Что с дивидендами? Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы? Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать". Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей" Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире". Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы". Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет" Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Во вторник рынок акций усилил свое падение, которое началось еще в понедельник утром. После того, как стало известно вечером, что Газпром не выплатит дивиденды за 2023 год, во вторник это падение уже перешло в паническую распродажу. В итоге индекс ММВБ за два дня упал на 3% и потерял более 100 пунктов. И если в понедельник падал в основном только Газпром, то уже вчера падало большинство крупных акций. И есть ощущение, что отмена дивидендов Газпрома, на которые явно рассчитывало большинство инвесторов может сильно отразиться на всем рынке.

График (H4) индекса ММВБ

Надо заметить, что с начала апреля индекс находится в боковике, из которого теперь пытается выбраться. Этот боковик начался после резкого роста индекса, с тех пор, как цена пробила и протестировала уровень 3260, так как закрепление выше него открыло путь к следующей цели 3380-3400 пунктов.

Если помните, еще в январе писал, что если в этот раз индексу удастся пробиться выше уровня 3200, то фаза коррекции завершится, и стоит ждать рост цены, как минимум, к 3380. Этот рост в итоге и произошел. Правда, нас прежде пытались запутать резким падением рынка в конце февраля, но все же индекс вырвался вверх и закрепился над уровнем 3260, от которого осенью и зимой несколько раз я успешно шортил рынок.

Выход вверх из большой консолидации, в которой индекс находился аж с августа 2023 года, закономерно привел к новой волне роста в апреле. Тогда в конце марта снова спрогнозировал рост индекса к своей следующей цели 3380-3400 пунктам, приход к которой предполагал еще с конца января. В итоге рост произошел довольно быстро, и по достижению цели снова начал набирать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка.

Однако рынок с ней не стал торопиться. Первоначально я сформировал короткую позицию со средней ценой 3425 пунктов. Но затем, когда понял, что рынок оказался в боковике и может снова вырасти к вершине, то по 3440 половину позиции закрыл и вернул ее снова в шорт по 3485, что позволило поднять среднюю цену входа до 3455 пунктов. Затем сделал так еще раз по 3458 и в пятницу снова взял в шорт фьючерс по 3505 пунктов. Теперь средняя цена моей короткой позиции составляет 3480, что очень неплохо, учитывая вчерашнее падение индекса.

И вот, сразу же после того, как добавился в шорт почти по самой высокой цене, началась быстрая коррекция рынка, вызванная в основном падением акций Газпрома из-за решения не выплачивать дивиденды за 2023 год. Это падение, кстати, я давно прогнозировал, и в начале мая еще раз предупредил о возможном падении акций Газпрома к ₽140 при пробое уровня ₽158, что в итоге и произошло.

И после этого весь рынок как-то погрустнел. Следом за Газпромом начали распродавать и многие другие акции. Конечно, не так интенсивно, но все же. Таким образом, индекс ММВБ упал одной волной до 3410. На мой взгляд, приблизительно от этой цены возможен отскок ближе к 3460, поэтому половину своей короткой позиции я зафиксировал в среднем по 3417 пунктов, чтобы перезайти снова повыше. После отскока жду продолжение коррекции.

Вообще, для рынка в последние дни ситуация несколько изменилась. Ведь если раньше инвесторы рассчитывали на дивиденды Газпрома, то теперь их не будет. А это довольно большая могла быть сумма, и некоторая часть этой суммы была бы реинвестирована в рынок. А раз дивидендов не будет, то рынок лишится потенциального притока средств, на которые он рассчитывал. Так что это негативный сигнал вообще для всего рынка акций.

Однако пока основные акции, движущие вверх индекс (Сбербанк и Лукойл), не торопятся с коррекцией. Особенно Сбербанк, которому недавно все-таки удалось пробить верхнюю границу растущего канала возле ₽313, которую он так упорно таранилвесь апрель. Посмотрим, к чему это приведет, пока у быков есть преимущество, но полагаю, исходя из картины в индексе, что этот пробой был ложным. А если так, то и Сбербанк может резко развернуться вниз. Лукойл же отскочил от к ₽7600 и уже практически полностью закрыл дивидендный гэп, как я и предполагалранее. По нему также ожидаю снижение. Мы еще поговорим об этих акциях подробнее.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, вполне возможно, что уже начинается коррекция рынка акций, которую ожидаю с конца апреля. Если индекс удержится ниже 3460 пунктов, то наиболее вероятно, что он продолжит движение вниз уже ближе к 3330. Также напомню, что с текущих значений снова появляется возможность для большой коррекции рынка, цели которой я озвучу позже в случае продолжения снижения.

Инвестировать уверенно не каждый может, но с уверенностью определенной можно делать это с Тинькофф Автоследованием, открыл его для себя недавно. У них может не инновационная система, но большой выбор автоследования, стратегий и авторов.

Это позволяет клиентам выбирать подходящие именно им стратегии, обеспечивать контроль над рисками и тем самым обеспечивать лучшее управление финансами, по сути не инвестируя самому. Использовать автор может широкий спектр доступных инвестиционных инструментов, например, помимо акций и облигаций - фьючерсы. Это позволяет клиентам индивидуализировать свой подход для достижения финансовых целей.

Индивидуальный инвестиционных рекомендаций здесь нет, только личное мнение и обзор

Стратегия автоследования: Ключевые аспекты и преимущества

Инвестиционным стратегиям нет предела, их очень много. Одна из них - это автоследование. Вариантов автоследования также очень много, они и называются стратегиями автоследования.

Глобально и вкратце, автоследование создано, чтобы позволять инвестировать тем, у кого нет ни времени, ни опыта делать это успешно. Такой финансовый инновационный подход при котором автоматически инвестируются средства, если подписались на использование стратегии автоследования. Опытный трейдер, инвестор (который также является клиентом Тинькофф, знает про инвестирование на уровне образования, лицензий и опыта работы) создает стратегии автоследования Тинькофф. Дальше сделки будут соответствовать намеченной стратегии. Контроль над всем и управление финансами также осуществляет только автор. Любой владелец счета у брокера может подключиться к стратегии автоследования Тинькофф и тогда сделки ее автора будут копироваться синхронно на счете подписчика.

Что такое стратегия автоследования?

Стратегии автоследования в широком понимании - это не просто инвестирование, а определенные алгоритмы, инновационный подход и инструменты, которые нужны для достижения цели. Чаще все это объединяется одной темой. Одна тема будет позволять стратегии автоследования быть более прогнозируемой в плане достижения цели.

В автоследовании цель - это получить финансовый доход, и чем он выше, тем лучше. Например, может быть темой стратегии автоследования “дивидендные акции России” - в ней автор будет инвестировать в акции компаний, которые платят дивиденды. В личной стратегии я как раз придерживаюсь дивидендных акций.

Вообще, недавно прочел отзыв где описывается не просто одна стратегия автоследования, а вообще разбор, писал его также тот, кто является клиентом Тинькофф. Разбор мне помог, узнал новое для себя, поэтому я написал и свой отзыв.

Инвестиционным стратегиям, их выбору нужно уделить время. Помочь определиться, надеюсь, и поможет мой обзор.

Преимущества использования стратегии автоследования

Ваш портфель сам по себе работает, вместо вас инвестирует профессионал - так мы увеличиваем эффективность своих вложений. Позволять инвестировать все свои средства не нужно, это не автоматический момент - вы сами влияете на это, выбирая сумму входа и какой счет будет использоваться, а дальше уже автоматизация.

У стратегии открытая статистика, любой клиент видит основную информацию и историю доходности, а для подписчиков доступно еще больше открытых параметров, например, все сделки автора внутри стратегии. Но так как всем управляет автор, а подписчики лишь наблюдают - то минимизируется человеческое влияние, то есть мы не можем принудить автора продать позицию - ему лучше знать когда что-то купить, а что-то продать если что-то будет меняться на рынке.

Синхронизация сделок с опытными инвесторами - соотношение активов будет соответствовать мастер-портфелю, так повышается точность наших сделок.

Есть минимальные и рекомендованные суммы участия, это ваш выбор на какую входить в стратегию. На минимальную смысл есть, если для вас это что-то новое, в остальных случаях хорошим выбором будет рекомендованная сумма и выше.

Фиксированные комиссии, то есть подход такой, что заранее известно сколько будет списываться и когда. Процент не будет меняться.

Увеличение эффективности торговли

Это преимущество раскрывается по-разному, в зависимости от опыта инвестирования. Допустим, у вас есть опыт как у меня и кажется, что автоследование нет необходимости использовать. Но, на самом деле, даже для опытных автоследование это плюс - экономия собственного времени и/или диверсификация инвестиций, автоматизация процесса инвестирования. А это увеличивает эффективность торговли.

Минимизация человеческого вмешательства

Для многих инвесторов присуще сожаление об упущенной прибыли, даже как клиент нескольких брокеров и довольно опытный - тоже иногда сожалею. Это психологически давит и в будущем может негативно сказываться на процесс торговли. Я могу захотеть продать актив на первых импульсах роста, и наоборот купить при первой же хорошей инфраструктурной новости. А это не всегда хорошее решение. У профессионалов, как правило, подход более точный, как говорится, “с холодной головой”, они способны сохранять трезвую позицию.

Повышение точности сделок

Там же в Тинькофф Инвестиции можно подписаться на любого инвестора-блогера с хорошей доходностью и просто настроить уведомления о его сделках, это бесплатно. Некий инвестиционный лайфхак. Каждый блогер в Пульсе - такой же клиент брокера. Возникает логичный вопрос, зачем тогда автоследование? Ответ простой.

Автоматическое копирование сделок лучше, чем если вы будете каждый раз следить за уведомлениями и торопиться совершить такую же сделку как другой клиент. Причем неясно, в рамках какой стратегии и какой объем торгует блогер. А вот в автоследовании ничего делать не нужно - инвестирование система начнет автоматически, сама все скопирует четко в рамках стратегии, и в сопоставимом объеме автора.

Основные принципы стратегии автоследования

Инвестирование система начнет автоматически и наиболее точно, только если вложенная сумма равна или выше рекомендованной.

Стратегия должна быть четкой - определен инвестиционный рынок, интервалы и частота сделок, комиссии, максимальная вместимость, минимальный вход, прогнозируемая прибыль за год и тп. Клиент должен сразу видеть основные параметры, доступ есть у всех. Можно сохранять стратегии в избранное.

О стратегии можно написать в Пульсе, открыто обсуждать, задавать вопросы автору, он делится тем как видит рынок, может адаптировать под запросы свои действия, и тп. В этом плане можно говорить об индивидуализации подхода.

Не должно быть гарантии прибыли, так как общий инвестиционный риск никто не отменял, рынок не всегда предсказуем. Но может быть указана “максимальная просадка” - когда автор делает все, чтобы даже в плохих ситуациях убыток не превысил определенного процента

Какие возможности предоставляет банк Тинькофф для автоследования?

Возможность начать есть у всех, доступ открытый и все очень просто - особенно если вы уже клиент брокера, тогда еще проще. Открываете новый брокерский счет, оставляете его пустым, находите через каталог стратегию, нажимаете подключиться и пополняете счет до суммы из строки “минимальная”, либо больше - на сумму из строки “рекомендованная” или выше, все по желанию и зависит какой у вас подход к этому.

Если уже есть другой счет - это не проблема, в Тинькофф Инвестиции можно открыть до 5 брокерских счетов, и что важно - они могут существовать одновременно. Просто помните, что под автоследование нужно адаптировать один пустой счет.

Рекомендации по выбору подходящей стратегии автоследования с Тинькофф

Один из авторов в социальной сети Пульс (соцсеть внутри приложения и сайта Тинькофф, специально для инвесторов Тинькофф Инвестиции) поделился и описал как работает система. В частности, в каталоге, раздел “Готовые стратегии” в первую очередь брокер показывает успешные стратегии. Дальше - менее успешные. Также очков к демонстрации в топе добавляет тот факт, когда в стратегию вложены большие финансы, то есть в стратегии много подписчиков и крупные суммы. Таких вариантов широкий спектр.

Уже на основе этой информации есть возможность выбрать - стремиться выбирать среди начала поиска, начать подписываться на то, что в топе и ожидать прибыли. Но также важно оценивать уровень риска, минимальные вложения и комиссии, поэтому не лишним будет выбрать с умом, доступ к поиску есть у всех. Успешные в прошлом стратегии могут понести убытки в будущем, это теория базовая. Предлагать кого именно выбрать я не буду, рекомендаций не даю. Параметров много, что говорит о хорошей индивидуализации подхода, поэтому думаю выбрать будет несложно.

Учитывайте свои инвестиционные цели и рисковые предпочтения

Подумайте какие ваши инвестиционные цели, чего хотите ожидать от автоследования, к чему стремиться. Сделайте выбор в пользу соответствующих стратегий. В каталоге есть удобная сортировка, искать и выбрать просто. В частности, можно выделить фильтр “От 500 руб”, тогда система вам покажет стратегии, куда можно вложиться от 500 рублей. Это актуально, если вы решили начать понемному откладывать в автоследование, и не хотите выделять под этот инструмент все финансы.

У каждой стратегии в открытом доступе есть уровень риска. Изучите предлагаемые стратегии и увидите, что есть уровни риска “Высокий”, “средний”, “низкий” риски - выбирайте стратегию в соответствии со своим видением риска, какие ваши инвестиционные ожидания прибыли, какое у вас предпочтение и тп. Тут что-то конкрентное предлагать невозможно, выбор в пользу какой сделайте зависит от вас.

Изучите доступные инструменты и функции Тинькофф Инвестиций

Если ваш основной запрос - это экономия времени и у вас предпочтение, чтобы вместо вас инвестировали профессионалы, то в Тинькофф Инвестиции есть еще и фонды, это другая система которую тоже можно выбрать.

БПИФ - биржевые паевые инвестиционные фонды также основаны на управлении финансами, капиталом профессионалами. Они выбирают стратегию, наполняют фонд и инвестируют в соответствии со своей стратегией. А мы покупаем паи. Фонды Управляющей Компании (УК) “Тинькофф Капитал” торгуются без комиссии за сделку если будете клиентом Тинькофф, искать их нужно по фильтру “фонды” и “Тинькофф капитал”.

Как эффективно использовать стратегию автоследования с Тинькофф

Когда вы изучите предлагаемые стратегии, у вас может возникнуть вопрос - зачем указывается минимальная сумма и рекомендованная? Минимальная сумма - это та сумма, с которой подключение будет просто технически возможным, то есть с такой суммой скопироваться сможет хотя бы 1 сделка из стратегии.

С рекомендованной суммой скопируются все сделки на старте, поэтому система и будет ее предлагать. Эта сумма отталкивается от суммы в мастер-портфеле, то есть в портфеле самого автора стратегии. Поэтому лучше и эффективнее работать автоследование у вас будет при вложении на рекомендованную сумму и выше. Успех это не гарантирует, но точнее отработает автоматическое следование.

Выбранные стратегии, куда вложили средства - распределяются по брокерским счетам. Одна стратегия - один счет. Все выбранные стратегии открывают всю информацию подписчикам. Доход может отличаться от мастер-портфеля, потому что вы начали копировать после того, как стратегия стартовала в принципе.

Постоянный мониторинг и анализ результатов

Несмотря на то, что автоследование Тинькофф - это решение для инвесторов как экономить время, все же лучше мониторить свои результаты, не ждите что успех придет сам. Постоянный, а точнее периодический, но систематический мониторинг - это важно. Плюс помните про комиссию - она бывает двух видов: за следование и за результат. За следование взимается комиссия ежедневно, а за результат раз в месяц по принципу HWM (high watermark), то есть соотношение текущего результата к предыдущему.

Иногда комиссия может “съесть” часть портфеля и для дальнейшего точного следования лучше пополнить портфель до рекомендованной суммы. Результаты тоже лучше отслеживать и анализировать. Возможно, конкретная стратегия вам не подходит, и вы сможете просто ее закрыть и вложиться, подписаться на другую стратегию.

Диверсификация портфеля и управление рисками

Принципы диверсификации работают и для автоследования. Если вы все финансы или большую их часть инвестируете в автоследование, то разумное решение - это распределение средств на разные стратегии с разным уровнем риска и разными рынками (акции, облигации, валюта и тп).

Заключение

Автоследование Тинькофф - это отличный выбор для новичков, у которых нет времени, сил и/или желания инвестировать самостоятельно. Шанс на успех на фондовом рынке есть у всех. А когда еще и профессионалы инвестируют вместо вас - это хорошее решение. Но также и для опытных инвесторов это здорово - перепоручить определенные инвестиции профи, в рамках автоследования. Конечно, следовать или нет - это только ваш выбор для личной финансовой свободы. В любом случае, желаю чтобы на фондовом рынке вас ждал не просто шанс, а только успех!

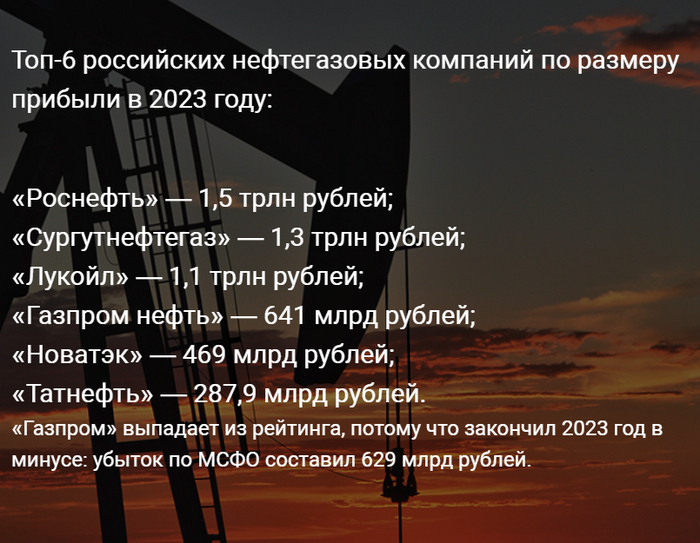

Сургутнефтегаз стабильно занимает лидирующие позиции в нефтегазовом секторе нашей страны:

У меня в портфеле есть привилегированные акции Сургутнефтегаза, но небольшая доля:

Сургутнефтегаз интересен в первую очередь своей дивидендной доходностью - за 2023г компания выплатит 17%, это одни из самых высоких дивидендов в текущем сезоне! Но будет ли Сургут делать такие щедрые выплаты в будущем? Давайте разберем этого эмитента, оценим его привлекательность и перспективу.

Сургутнефтегаз

В начале стоит уточнить, что у этого эмитента 2 типа акций-обычные и привилегированные. Наиболее привлекательными, как по котировкам, так и по дивидендам, являются именно "префы" и когда говорят об акциях Сургутнефтегаза, то имеют ввиду привилегированные акции.

Исторически акции Сургутнефтегаза не показывали сильного роста. Сейчас они выглядят не однозначно, с одной стороны, за последний год обгоняют рынок:

с начала года +30% (рынок +12%)

за год +130% (рынок +30%)

Но с другой, в котировках пока не прослеживается четкий долгосрочный восходящий тренд. На скрине сравнение динамики акций Сургутнефтегаза, Лукойла и Татнефти.

Финансовый отчет

Чистая прибыль Сургута за 2023г выросла в 4 раза, на счету большой запас наличности при отрицательном чистом долге. Всё это хорошо, но бросается в глаза снижение выручки и операционной прибыли. Почему же тогда чистая прибыль выросла? Все дело в переоценки знаменитой "кубышки" Сургутнефтегаза, которая хранится в валюте. Прибыль от валютных депозитов компании превышает прибыль от основной деятельности - добычи и переработки нефти\газа. На данный момент у Сургутнефтегаза на счетах почти 6 трлн р. при капитализации самой компании в 1,7 трлн р. Т.е. у Сургутнефтегаза столько денег, что он может 3 раза купить сам себя или 1 раз весь Лукойл!

Дивиденды Акции Сургутнефтегаза можно отнести к "дивидендным аристократам" по стабильности выплат, но не по стабильности роста выплат. Компания платит дивиденды более 23х лет без отмен, но часто бывают периоды, когда выплаты сильно уменьшаются (можно даже считать это как отмену выплат):

На скрине сравнение стабильности роста выплат Сургута и Лукойла. 15 мая совет директоров Сургутнефтегаза уже рекомендовал дивиденды в размере 17% годовых (дата выплаты 18 июля).

Будет ли Сургут платить такие высокие дивиденды в будущем?

Сургутнефтегаз довольно закрытая компания и сейчас нет точной информации в каких конкретно валютах или финансовых инструментах хранится "кубышка" в 6 трлн р. Возможно, часть средств было размещено на рублевых депозитах под высокий процент. Если это так, то процентные доходы Сургутнефтегаза будут расти дальше и вносить свой вклад в чистую прибыль, из которой платятся дивиденды. Следовательно, за 2024г снова можно будет ожидать щедрых выплат, особенно, если цены на нефть останутся на высоких уровнях.

Заключение

Если брать весь нефтегазовый сектор, то для меня Лукойл или Татнефть выглядят более понятными эмитентами. Они показывают более стабильный долгосрочный рост котировок акций и имеют среднегодовую дивидендную доходность не хуже, чем у Сургутнефтегаза. Но и Сургут я продолжу держать в портфеле, возможно, периодически докупая. У компании нет какого то негативного фона, а любое увеличение прозрачности компании, ослабление рубля, увеличения цен на нефть или улучшение корпоративного управления может вызвать рост акций.

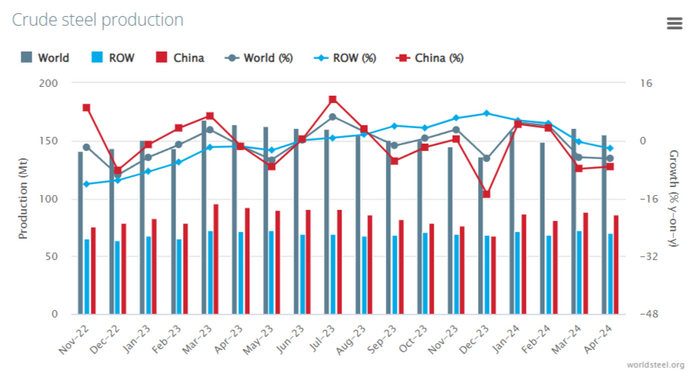

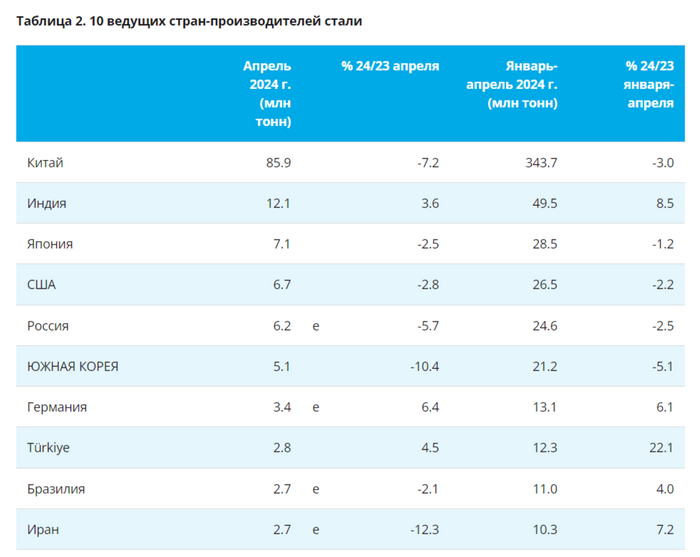

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

Начало повествования здесь. Предыдущая история 13 здесь

Как-то я задался вопросом, а как рассчитывается сумма, что называется SWAP - своп. Традиционно в правилах вам напишут, что при переходе через сутки вам будет либо начислена, либо с вас списана некоторая сумма, которая рассчитывается на основании процентных ставок, а со среды на четверг это произойдет в тройном размере. А вот как он рассчитывается вам менеджеры поддержки не расскажут, это только дилинг знает. Поделюсь тем, что обычному трейдеру не видно. Предупреждаю, будет много букв:

В справке в одном из терминалов, что используют для торговле на межбанке есть такое пояснение:

Swap Points DEFINITION TheForward Rate of exchange of a currency against the USD (in other words the base currency) are generally quoted not as Outright rates, but as margins expressed in points, above or below their corresponding spot rates. CALCULATION Swap points are the mathematical representation of the interest rate differential between the two currencies for a specific period and a specific spot rate. Swap points are either added to or subtracted from the spot rate, depending on the interest rate of each currency in the pair. The bid side of swap points from deposits for currency one (Cur1) and currency two (Cur2) is calculated by the formula: The ask side of swap points from deposits for currency one and currency two is calculated by the formula:

where: n days from spot to value date for Cur1Cur2 Basis1 money market year basis for Cur1, either 360 or 365 Basis2 money market year basis for Cur2, either 360 or 365 Dep1a ask side of Cur1 deposit rate Dep1b bid side of Cur1 deposit rate Dep2a ask side of Cur2 deposit rate Dep2b bid side of Cur2 deposit rate Spot12a ask side of Cur1Cur2 spot cross rate Spot12b bid side of Cur1Cur2 spot cross rate Swp12a ask side of Cur1Cur2 cross swap point Swp12b bid side of Cur1Cur2 cross swap point

These points are referred to as forward points or swap points. A Forward Cross Rate between two currencies, neither of which is the USD, can then be quoted as either forward points or Outright rates. In the former case, forward points are called cross swap points. For support on this app, please contact customer service. To track your support cases, visit Thomson Reuters My Account.

Поясню, откуда что взялось и на что влияют параметры:

Согласно обычной формуле начисления по процентной ставке используется для расчета суммы прироста формула

Доход = количество единиц актива х (1+ процент)

Например, доход в виде 10% от 100 тыс, предположим, евро составит: 100,000*(1+10%) =110,000

Если требуется указать срок, за который будет получен доход, то в формулу добавляют дни:

Доход = количество единиц актива х (1+ процент х дни/период)

Например, доход в виде 10% годовых от 100 тыс за 3 дня, тех же евро составит:

100,000*(1+10%*3/360) =100,083.3333

Число 360 – это количество дней в году, принятое при стандартных фин.расчетах. Зависит от страны. Некоторые берут 365, но пока это не важно.

Если перевести сказанное на валютную пару, то в операции как бы участвует уже 2 сделки, соответственно начисление процентов будет на каждую сторону. К примеру, курс евро 1.1800, процентная ставка по евро r1=0.10% , а по долларам r2=0.25%

Соответственно получаем:

Доход по евро составит: 100,000х(1+ r1) и доход по баксам, в пересчете их количества по курсу

118,000х(1+r2)

В результате получается какое то количество евро и какое то количество баксов. Если эти полученный значения разделить, то получаем искусственный форвардный курс, с учетом добавок по процентам:

118,000х(1+r2) / 100,000х(1+ r1) или 118,000/100,000 х (1+r2)/(1+r1) или

Форвардный курс = Текущий обменный курс х (1+r2)/(1+r1)

Соответственно, для расчета чистой прибыли нужно из форвардного вычесть текущий курс:

Форвардный доход = Текущий обменный курс х (1+r2)/(1+r1) - Текущий обменный курс

Если упростить выражение и «Текущий обменный курс» вынести за скобки, то формула примет вид:

Форвардный доход = Текущий обменный курс х ((1+r2)/(1+r1) – 1)

Если в расчете ищут доход по процентным ставкам r1 и r2 за сколько то дней n годовых N, то получается:

Форвардный доход = Текущий обменный курс х ((1+r2 x n/N)/(1+r1 x n/N) – 1)

Две формулы используется потому, что одна для покупок, вторая для продаж.

Курсы Spot12b и Spot12a как раз и есть обменные курсы этих операций.

n/Basis2 и n/Basis1 для 3 из 360 дней по логике начисления Tom Next. Так как количество дней одинаково для обоих валют, то эти параметры можно заменить константой:

Dep2b, Dep2а – это процентный ставки для одной валюты

Dep1и Dep1a – это процентные ставки для второй валюты.

При лонге он отдаст Swp12a при шорте он получит Swp12b

Иначе говоря, в лонге при простом закрытии ордера по TN клиент купит своп пункты, а в шорте – продаст своп-пункты. Т.е. в лонге с его прибыли снимутся своп пункты за то, а при шорте добавятся.

Если же сделка пере открывается, то соответственно трейдер теряет спред и к этому спреду добавляются своп пункты. Т.е. при лонге он теряет спред и отдает за своп, при шорте он теряет спред, но получает своп пункты.

Значение пунктов своп зависит от цены валютной пары и от изменения процентных ставок, соответственно они могут как расти так и падать. В результате своп-пункты торгуются как отдельный инструмент. Т.е. клиенту нет необходимости открывать ордер на 100к единиц базового актива, он просто может сразу купить или просто продать своп. Так как это отдано на откуп спроса и предложения, то своп-пункты могут значительно отличаться от расчетных.

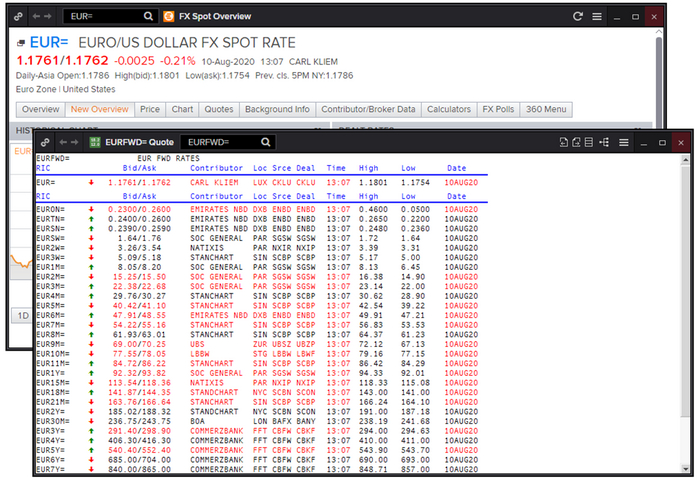

В терминале это выглядит так:

По рисунку: курс составлял 1.1761 / 1.1762

Спред = 0.0001

Т.о. потери при ролловере составили бы: long= = -0.0001- 0.000057 = -0.000157 и

Short = -0.0001 +0.000054 = -0.000046

А теперь тоже самое у брокеров: в МТ4 нет перезакрытия, потому пункты спреда добавляются к своп-пунктам. Данные, что приведены выше, в МТ, с добавлением потерь на спред, выглядели бы так:

Swap long = -1.57 и Swap short = -0.46

Однако обращаю внимание, что это не расчетные своп-пункты, а рыночные, полученные на основе спроса/предложения. У а у одного из брокеров на этот же момент своп составлял :

Swap long = -3.47 и Swap short = 1.45

Такое может быть только при добавлении маркапа к значением каких-то процентных ставок для каждого инструмента и маркапа, которые известны только самому брокеру

Если брать усредненную формулу расчета своп пунктов, то получил бы такое:

USD rate = 0.25% и EUR rate =0% - это процентные ставки по валютам,

SWP = = 0.0000245 это 0.245 пунктов четырехзнака

В скрине выше видно своп пункты равны 0.24 и 0.26, т.е. расчетное оказалось очень близко к рыночной. Однако такое попадание будет не всегда, из-за разной ликвидности пар.

Есть путь получения величины свопа попроще, некоторые брокеры идут по нему

1) Фиксируется как константным размер спреда по паре

2) Забираются на межбанке значения своп-пунктов TN (том-некст)

Расcчитываются свой своп

Swap long = - spread – SwapPointsTN_Ask

Swap short = - spread + SwapPointsTN_bid

В результате получаются самые демократичные свопы. Если брокеру хочется еще немного получить прибыли, то свопы в МТ могут ухудшены еще. Кстати, а Оанда не заморачивается над расчетами и смело списывает дополнительно свой интерес с каждой стороны - у них свопы в обе стороны отрицательны.

Если вы сотрудник дилингового отдела какого-либо банка или макет-мейкера, то не спешите критиковать текст, у вас может применяться к традиционным расчетам свопов свой метод, мне не известный.

Если вы трейдер, то учитывайте, что бороться или как то выкручивать брокерам руки, мол у них свопы не правильно вычисляются, смысла нет - каждый брокер рассчитывает величину свопов по своему, потому просто примите к сведению эту информацию, если она была вам когда либо интересна.

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе. Успешных торгов.