Как устроена экономика Ха-Джуна Чанга

Привет друзья! 🤎

Я хочу поделиться с вами книгой, которая уже давно привлекла мое внимание, и я с нетерпением жду момента, когда начну ее читать. Речь идет о книге "Как устроена экономика" Ха-Джуна Чанга. Это не просто очередное экономическое издание, а работа, которая обещает раскрыть механизмы мировой экономики в занимательной и доступной форме.

Автор книги, экономист из Кембриджа, предлагает читателям уникальный взгляд на экономические процессы, отходя от традиционных учебников и теорий. Чанг использует свое глубокое знание истории и остроумие, чтобы представить идеи, которые заставляют задуматься и смотреть на экономику под другим углом.

Я ожидаю, что эта книга не только позволит мне освежить и систематизировать знания по экономической теории, но и поможет мне лучше понять, о чем говорят экономисты в новостях и статьях. И самое главное, я надеюсь, что она даст мне инструменты для критического анализа экономических событий вокруг нас.

Показать полностью

Инвестиции в сельское хозяйство: подсолнечные облигации

Облигации производителя подсолнечников

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами. Разобрали уже более 30 компаний 👈

---

О выпуске

Фиксированный неснижаемый купон на 3,5 года под хорошую ставку.

Сверх-низкий рейтинг (В+ от НРА) подтверждает: где высокая доходность – высокий риск

О компании

Урожай производит подсолнух (76% выручки) и пшеницу (21%). В управлении 110 тыс. га земель, 80% в аренде

Финансы

Всегда начинаем с аудиторского заключения. Почему это важно? Аудит нейтральный, аудитор не очень известный. Динамика выручки неплохая: за счет 2023, среднегодовой темп роста 22%. Провал в I квартале для с/х это ок, видимо, подчистую распродали все в конце года

Себестоимость складывается из семян и удобрений, труда (ФОТ), амортизации техники (там еще лизинг). На следующем уровне проценты по кредитам. Лизинг в себестоимости. А налога на прибыль нет (льготы)

Структура баланса стандартная: трактора, хлева, запасы, долг покупателей. В пассиве – долг перед банками и лизинговыми + капитал. Запасов слишком много для пустого I квартала. Не верится

🔻Минусы

• Огромный долг: сумма кредитов и лизинга 1,2 млрд (>годовой выручки), 126 договоров лизинга

• 80% земли в аренде, сроки не понятны. С арендодателем был судебный спор в 2022

• НРА писал про зависимость от покупателя. Долю крупнейшего мы не знаем

• Нет вертикальной интеграции: добавленную стоимость создают другие

• Льгота по налогу на прибыль это хорошо, но создает риск несписанных расходов и некорректной прибыли и капитала

• Не очень верим в величину запасов • Низкий рейтинг

• Как повлияли заморозки? 🥶

➕Плюсы

• Хорошая доходность, постоянный купон, отсутствие оферты

• Растущий бизнес

🐾Выводы

В портфель бабули или внучков не подходит. А для любителей риска может быть интересно: точно лучше, чем Ойл Ресурс Групп, и честная ставка

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

6

Допэмиссия М.Видео, есть ли перспективы у группы после размещения?

СД М.Видео-Эльдорадо одобрил увеличение уставного капитала, если вы следили за судьбой данного эмитента, то, наверное, не удивлены данному решению. Для меня это тоже не стало каким-то сюрпризом, но всё же думается, что допэмиссия сделана не для сокращения долга, почему? Давайте для начала рассмотрим ключевые факты о сделке:

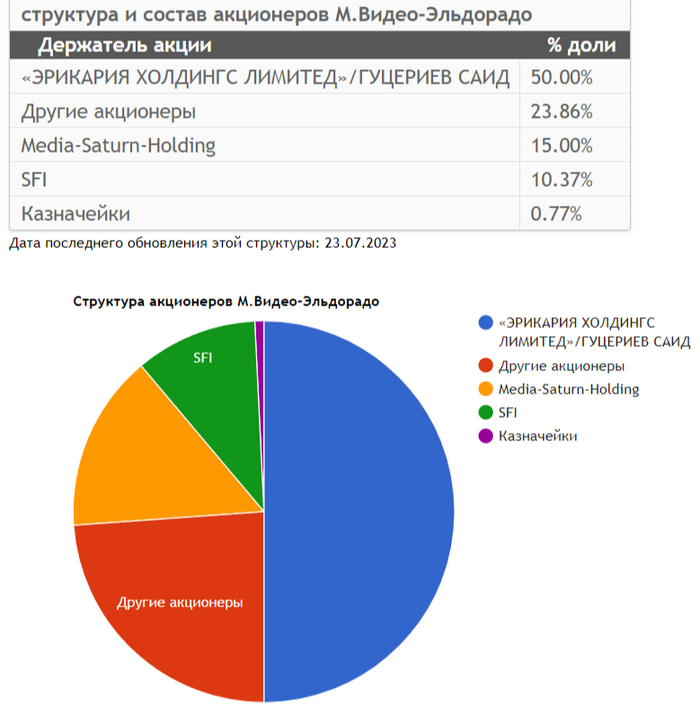

🖥 Размещено будет 30 млн обыкновенных акций по открытой подписке (число акций на сегодняшний момент 179,8 млн), что соответствует 17% от существующего уставного капитала. Если оценивать данный пакет по рыночной цене, то выходит — 5,532₽ млрд, но цену определят позднее.

🖥 Один из крупнейших акционеров компании — инвестиционный холдинг ЭсЭфАй — выразил предварительную готовность приобрести весь объём дополнительной эмиссии.

Известно, что сейчас доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2%. Если крупнейший акционер изъявит желание всего выкупа (Гуцириев владеет ещё 50% через другую структуру), то такой пакет при любых обстоятельствах уйдёт с дисконтом. 20-30% дисконта существенно меняют заработанную Группой сумму (порядка 1,1-1,7₽ млрд придётся скинуть). Поэтому выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте и выкупе всего пакета стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций. Давайте подробно рассмотрим цифры из годового отчёта за 2023 г.:

🔺 Компания увеличила свою выручку до 434,4₽ млрд (+7,9% г/г), валовую прибыль до 91,4₽ млрд (+10% г/г) и EBITDA подросла до 21,5₽ млрд (+48,8% г/г). Эмитент до сих пор остаётся убыточным -5,2₽ млрд (-30,7% г/г), даже несмотря на рост операционной прибыли 9,6 млрд (+159,5% г/г) всё съедают финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам), чтобы выйти на положительную прибыль оперционка должна взлететь в 2 раза, что в этом году будет навряд ли.

🔺 Компания сократила основной долг до 86,4₽ млрд (-9,7% г/г), но вот чистый долг подрос, составив 67,8₽ млрд из-за сокращения денежной позиции компании — 18,6₽ млрд (-38,4% г/г). Соотношение чистый долг/EBITDA уменьшилось до показателя 3,2х (всё равно аховая цифра, да и EBITDA считается в компании очень интересно, но об этом ниже).

🔺 FCF отрицательный -1,7₽ млрд, при этом посмотрите на статью: приобретение нематериальных активов, это затраты на программное обеспечение, и компания ставит его на баланс (вуаля и EBITDA подросла почти на 50%). Как итог СД М.Видео рекомендовал не выплачивать дивиденды за 2023 г. (их мы ещё можем долгое время не увидеть)

📌 Вывод: навряд ли ЭсЭфАй будет выкупать всю долю М.Видео, ибо инвестиционная идея слабая (дивидендов ждать не стоит, продать хотя бы полпакета по х2 цене от рыночной стоимости будет трудно в ближайшие годы). Допэмиссия М.Видео связанна во многом с инвестициями, компания стремится к сокращению административных и коммерческих расходов, поэтому будет открывать магазины с меньшей площадью, соответственно меньшим ассортиментам и персоналом. Компания говорит о сокращении показателя чистый долг/EBITDA, но считает EBITDA по "интересному", прибыльность Группы в IV квартале (+1,6₽ млрд) говорит о сезонности бизнеса, никуда убытки в этом году не исчезнут во многом из-за % по долговым обязательствам. Как акция М.Видео не представляет особого интереса, с учётом допэмиссии я бы взглянул на бонды (самый дальний выпуск даёт 21,6% доходности), ближайшие погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, возможно, часть средств от допэмиссии пойдёт на погашение.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

BTC приехал в целевой блок сверху, о котором я говорил во вчерашнем разборе. Сегодня я обновлю локальные данные и покажу условия для роста

Во вчерашнем видео-разборе биткоина я показывал основной сценарий движения цены с условиями для выполнения данного сценария. Цена выполнила основные локальные цели сверху. Я жду продолжения роста, но с учетом провалов до локальных зон риска внизу. При достижении и пробое указанных мной зон риска внизу поход наверх откладывается, и мы поедем в район $59000.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!

Показать полностью

Ключевая ставка в 17% как рабочий вариант и сигнал от ЦБ для инвесторов в девелоперов

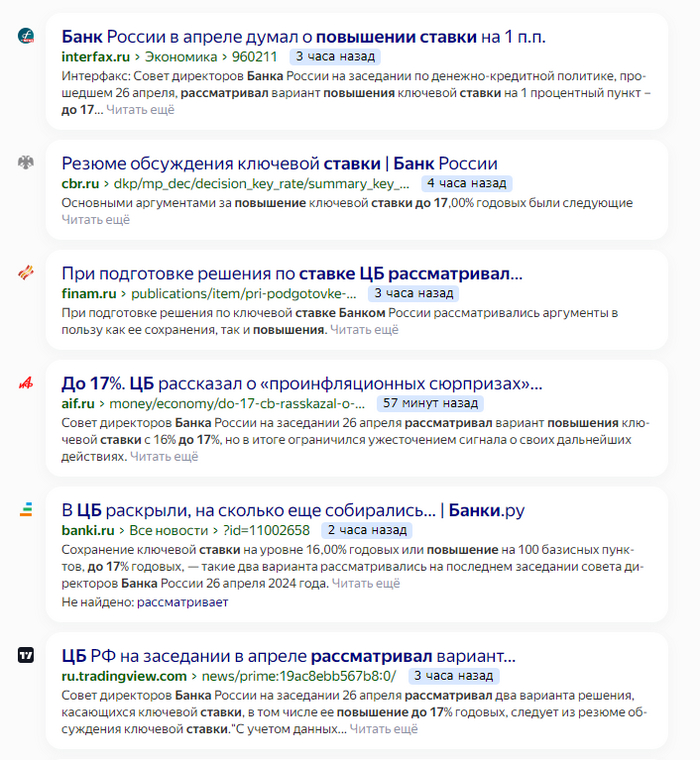

ЦБ опубликовал резюме обсуждения ключевой ставки (далее КС) по итогам заседания которое было 26 апреля.

Как и говорилось на пресс-конференции ещё 26 Апреля ЦБ рассматривал два варианта:

• Сохранение КС на уровне 16% годовых.

• Повышение КС до 17% годовых.

Непонятно почему СМИ и блогеры преподносят эту информацию как что-то новое (рис 1). Пресс-конференцию ЦБ не смотрят коллеги? А зря )

У RGBI сегодня одно из самых сильных падений за один день. Сильней индекс падал только 15 марта (день выборов)

Интересно другое.

Один из основных аргументов за сохранение ключевой ставки на уровне 16%:

• Ряд факторов может поддержать процесс дезинфляции во второй половине года. В частности, сворачивание с июля программы безадресной льготной ипотеки.

Т.е. ЦБ прямо говорит, что ждёт сворачивания безадресной льготной ипотеки. Т.е. не так как в конце 2022, когда ждали-ждали, что закончиться льготная ипотека, а потом продлили, расширили и в итоге ещё больше дали субсидий. Разбирали это в посте "Льготная ипотека была, есть и будет". Т.е. уже заложено в планах сворачивание. Само собой останется льготная семейная ипотека (Нацпроект «Демография» никуда не уходит), но пересмотр условий для более "адресной" программы это данность.

Ключевой драйвер экономического роста у нас теперь ВПК (назначение Белоусова в таком контексте очень логично). Ресурсы не бесконечны. Массово субсидировать стройку возможности в данный момент нет. Особенно при текущей ставке которая будет на повышенном уровне дольше чем планировалось.

Это необходимо учитывать инвесторам которые раздумывают сейчас о покупке девелоперов. Объёмы продаж будут падать существенно.

Но и хоронить Самолёт $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталон $ETLN раньше времени не стоит.

Совсем просто: деньги за купленные квартиры появляются у застройщика с временным лагом. Застройщик берёт кредит у банка, на это строит дом, а деньги за купленные квартиры лежат у банка. Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Так что если льготную ипотеку сильно сократят, то деньги ещё будут доходить от проектов которые начали и полгода и год назад. Покупать строителей сейчас не лучшая идея. Держать вполне.

Во время охлаждения рынка слабые игроки уйдут, а сильные и крупные игроки увеличат долю рынка. Любая строительная компания на рынке может (относительно) легко вырасти в два раза. Так как на долю 2-х крупнейших сейчас приходится менее 10% доли всего рынка (рис 2)

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС).

Написанное не является индивидуальной инвестиционной рекомендацией

Показать полностью

2

Продажи авто растут, кредитов берут все больше, шоколад снова подорожает, частные инвесторы опять продают акции!

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров и прогнозов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Минфин с 6 мая по 8 июня ежедневно будет направлять на покупку иностранной валюты и золота ₽5,55 млрд. ЦБ будет зеркалировать эти операции, а также дополнительно продавать анонсированные ранее ₽11,8 млрд. В итоге объем продаж валюты со стороны ЦБ на внутреннем рынке составит эквивалент ₽6,25 млрд в день против ₽600 млн в день ранее. — рубль снова получил небольшую поддержку, однако я пока сохраняю свою длинную (лонг) позицию от ₽91,4 по доллару. Уровень ₽91 является критическим для продолжения роста курса.

— В РФ в апреле было продано 137,000 новых легковых автомобилей (+81,2% г/г), — «Автостат». Лидерами продаж стали автомобили Lada и Haval. По итогам 4-х месяцев продажи выросли на 89,4%, до почти 468,000 автомобилей. — авто продолжают жадно скупать. Неужели цены устраивают?

— Производители шоколадных изделий вновь повышают цены на свою продукцию от 10 до 20% на фоне подорожания какао. В третий раз за год подняли цены на 20–50% и поставщики промышленного шоколада. — ну, это точно была бы лучшая инвестиция с конца прошлого года. С октября прошлого года фьючерс на какао-бобы взлетел в 3.5 раза! Это много круче, чем биткоин, а главное, вполне прогнозируемо. Но можно было обойтись и просто покупкой шоколада впрок, как я советовал осенью. Это не так прибыльно, но вкусно.

— Президент РФ поручил обеспечить к 2030 году повышение МРОТ в 2 раза по сравнению с суммой (₽16,242), установленной на 2023 год. — странно, почему именно 2023 год, а не 2024?

— Общий объем кредитов россиян впервые достиг ₽36,6 трлн, — ЦБ. За март портфель займов увеличился сразу на ₽634 млрд. При этом до этого три месяца подряд он рос только на ₽100-300 млрд в месяц. — просто бешеный скачок! Похоже, как я объяснял на прошлой неделе, ставку всё же будут повышать.

— Китай резко повысил тарифы на железнодорожные грузоперевозки в РФ и Белоруссию. По данным Infotrans, цены выросли на $500-800 из-за сокращения числа свободных контейнеров в Китае и больших «пробок», возникших на границе. Одновременно подорожал на $800-$1500 и морской фрахт из Китая. — опять растут издержки у бизнеса.

— Частные инвесторы на Мосбирже в апреле снова продавали акции — нетто-отток составил ₽4,9 млрд. При этом объем вложенных ими на фондовом рынке средств оказался рекордным с начала 2024 года — ₽94,7 млрд. — похоже, это новый тренд. В марте частные инвесторы продали акции вообще на 37 млрд рублей.

— России удалось решить проблему с «миллиардами рупий», которые застряли на счетах экспортеров в банках Индии, пишет Hindustan Times. По данным издания, деньги инвестировали в индийские акции и местные инфраструктурные проекты. Российские нефтяные компании не могли ни конвертировать, ни использовать эти средства. — а где решение проблемы? Средства же остались в Индии, а доход с бумаг будет опять в рупиях, которые все равно нельзя конвертировать.

— США повысят пошлины на электромобили из Китая в 4 раза, с нынешних 25% до 100%, пишет WSJ. — битва за рынок электромобилей начинается?

— Президент РФ подписал указ о национальных целях развития до 2030 и 2036 годов. В том числе к 2030 году планируется повысить коэффициент рождаемости до 1,6, а ожидаемую продолжительность жизни — до 78 лет. Кроме того, в соответствии с документом не позднее 2030 года РФ должна выйти на 4 место по объему ВВП. — зафиксировали.

— Криптобиржа FTX заявила, что вернет деньги почти всем клиентам, пострадавшим от краха площадки в ноябре 2022-го. После продажи своих активов биржа получила $16,3 млрд, а ее долг клиентам составляет $11 млрд. — однако, немаленькие у неё активы!

— Банк Англии сохранил ставку на уровне 5,25% годовых. В марте рост потребительских цен в Великобритании составил 6%. Регулятор ожидает, что этот показатель опустится до 1,9% в 2026 году. — что-то англичане тоже неважно справляются с инфляцией.

— Цены на пшеницу резко взлетели до максимума с августа 2023 года из-за заморозков в РФ. Стоимость пшеницы на Чикагской товарной бирже в пятницу подскочила на 3,54%, до $6,6 за бушель. — ещё один интересный тренд на срочном рынке.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Показать полностью

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Расходы государства растут быстро, но доходы быстрее

Минфин представил предварительную оценку исполнения федерального бюджета за первые четыре месяца.

- Доходы 11,684 трлн руб. (+50,1% г/г)

- Расходы 13,168 трлн руб. (+21,5%)

- Дефицит 1,484 трлн руб. ( всего 0,8% ВВП).

В прошлом году дефицит за первые четыре месяца был в два раза больше (3 трлн руб.). Несмотря на огромные траты на ВПК бюджет идёт уверенно к сокращению дефицита, что в целом позитивно для настроений в ОФЗ.

НО возросшие объемы авансов создаёт дополнительное инфляционное давление ближайшие месяцы, что для ОФЗ в минус.

На весь 2024 год план по дефициту — 1,6 трлн руб. Ускоренный рост расходов в начале года Минфин обьясняет авансированием госконтрактов. Т.е. дальше по году ситуация выправится. Аналогичная ситуация была и в прошлом году.

В отличии от прошлого года необходимости в ослаблении рубля $USDRUB нет, во всяком случае пока. Это для ОФЗ тоже в плюс )

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС).

Написанное не является индивидуальной инвестиционной рекомендацией