Сегодня только ленивый не высказался о новых санкциях. В основном, ставится акцент на проблемы Мосбиржи, НКЦ и НРД. Но, это далеко не всё, что нас коснётся в ближайшее время.

IT

запрещено предоставлять любому лицу в России проектные услуги и услуги по IT-консультированию;

запрещено поставлять облачные технологии и услуги IT-поддержки для управления предприятием, а также ПО для проектирования и производства.

СПГ

«Под американские санкции попали «Арктик СПГ 1» и «Арктик СПГ 3», «Мурманский СПГ», «Газпром инвест», «Русгаздобыча», «Мурманск— трансгаз» и ООО «Обский газохимический комплекс».

Вашингтон заявил, что намерен ограничить доходы России от энергетики и препятствовать развитию российских энергетических проектов."

Расширен список «физиков» и «юриков»

Вот некоторые из них:

«Гознак»

Страховая компания СОГАЗ

Банк «Точка»

Уралвагонзавод

«В санкционные списки попали семь китайских организаций и ряд белорусских, которые, по утверждению Госдепа, «поддерживают военные усилия России». За предполагаемые поставки товаров двойного назначения ограничения введены против компаний из ОАЭ, Турции, Молдавии, Киргизии, Сингапура.»

Возможные последствия.

✅Мы с вами не крупные предприятия и банки, чтобы страдать от необновляемого ПО и от переходов с Windows на Linux, но, тем не менее, думаю, среди нас не так мало людей, которые уже не первый год с этим мучаются.

✅Что касается энергетики — это поступления в бюджет. Проблемы в этой отрасли коснутся каждого.

❓Больше всего, на мой взгляд, людей интересует вопрос «Что делать?»

«Угадывать» стоимость доллара, евро и фунта к рублю будем теперь через юань.

Ну, и через внебиржевой рынок, естественно. В некоторых банках курс на продажу usd сегодня имел разлёт от 120 до 200 рублей.

Срочно лететь и затариваться долларами по такому курсу не нужно.

❗Вообще, действовать на панике не надо. У кого деньги застряли, то они уже застряли.

Не суетитесь. Надо подождать.

✅Что касается нашей национальной валюты, то в своей статье "Что ждёт рубль?" от 4 июня я уже делал прогноз. Единственное, что можно добавить, процесс, с большой долей вероятности, ускорится.

С тех пор как в Лукойле состоялся дивидендный гэп, акции попали в локальный нисходящий тренд, внутри которого они продолжают двигаться и сейчас. Давайте посмотрим, что стоит ждать от этих акций в ближайшие недели.

График (H4) акции Лукойла и индекса ММВБ (синий)

В отличие от других титанов российского рынка, Газпрома и Сбербанка, первый из которых выглядит сильно хуже индекса ММВБ, а последний сильно лучше, Лукойл же, как видно из графика, двигается точно вместе с индексом, из чего можно сделать вывод, что в основном именно он и определяет направление движения рынка.

Когда же Лукойл в конце апреля подошел к верхней границе канала у ₽8000, я прогнозировал на ближайшие недели от этой границы коррекцию акций, которую мы с начала мая и наблюдаем. И за это время по Лукойлу делал только уточняющие прогнозы в Telegram в рамках прежних целей падения.

И первой из них был уровень ₽7600, к нему акция упала еще в начале мая, частично благодаря дивидендному гэпу, предварительно сделав еще один мощный заход вверх немного выше ₽8000, который явно был проведен с целью снять побольше стопов шортистов и снова заставить инвесторов скупать акции в ожидании куда больших целей роста. Однако так как возле ₽8000 располагалась граница восходящего канала, на самом деле, роста там и, в принципе, не могло быть.

В итоге цена и упала четко до уровня ₽7600, после чего отскочила и почти закрыла дивидендный гэп, и практически до конца мая оставалась в растущем тренде. Однако в тот момент весь рынок акций уже начинал коррекцию, к которой я готовился еще с середины апреля. Именно на отскоке Лукойла индекс ММВБ снова подскочил выше апрельских максимумов, что тогда дало мне возможность еще добавить шорт по фьючерсу на индекс по 3505, подняв среднюю цену моей короткой позиции до 3480 пунктов, в расчете на большое падение рынка.

Одновременно с индексом упал и Лукойл и наконец-то пробил восходящий тренд, что привело к ускорению падения его акций, и о возможности чего я предупредил как раз за пару дней до начала этой распродажи. Первой его целью был уровень ₽7200, который цена уже достигла. Второй же и основной целью является уровень ₽6840. К нему акция практически подошла сегодня утром (к ₽6920) на падении рынка после введения новых санкций. Пока трудно сказать, можно ли считать это быстрое падение с отскоком достижением цели, но возможно, что да. Только учтите, что акция все равно пока остается в нисходящем тренде, как и индекс ММВБ.

Я же тот свой большой шорт по фьючерсу на индекс полностью закрыл в начале июня на уровне 3120 в расчете на отскок к 3260-3300. Этот отскок уже произошел на прошлой неделе после заседания ЦБ. Риторика регулятора не была оптимистичной для рынка, как заметил в субботу, даже несмотря на то, что индекс немного отскочил на решении сохранить ставку. Поэтому на уровне 3260 снова взял шорт по фьючерсу на индекс.

Сегодня же на открытии рынка из-за введенного вчера вечером масштабного пакета санкций индекс ММВБ упал до 3033 пунктов. Падение составило более 4% в моменте, что, в целом, соответствовало моим минимальным ожиданиям по рынку, так как я прогнозировал на сегодня падение индекса к цели 3000 пунктов. Шорт от 3260 же полностью закрыл на отскоке, который к концу дня выглядит довольно оптимистично. Однако это было просто закрытие утреннего гэпа. Теперь вопрос в том, что будет дальше. Думаю, индекс снова скорректируется к уровню 3120, а затем более вероятно развитие консолидации в области 3120-3260 пунктов.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока рынок акций остается в локальном нисходящем тренде, как и акции Лукойла, а значит, в ближайшие дни более вероятно продолжение снижения рынка, пока нисходящий тренд не будет сломлен. Завтра рассмотрим весь рынок подробнее.

1. Количество розничных инвесторов достигло 31,1 млн. человек, что составляет 41% экономически активного населения;

2. При этом сделки на фондовом рынке Мосбиржи заключали в среднем 3,8 млн лиц ежемесячно, а сделки на валютном рынке – 0,3 млн лиц;

3. Общий объем активов физических лиц у брокеров вырос за квартал с 9,2 до 9,9 трлн руб. в основном за счет положительной переоценки акций;

4. Нетто-взносы физических лиц в I квартале 2024 г. составили 249 млрд руб.;

5. Средний размер портфеля вырос с 1,9 до 2 млн. рублей (без учета счетов с суммой активов менее 10 тыс. рублей);

6. Доля квалифицированных инвесторов составляет около 1,9% общего числа клиентов (767 тыс. человек), но на них приходится 76% всех активов;

7. Основными объектами инвестирования выступали корпоративные облигации, биржевые ПИФ денежного рынка, акции в рамках IPO и акции квазироссийских компаний.

Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

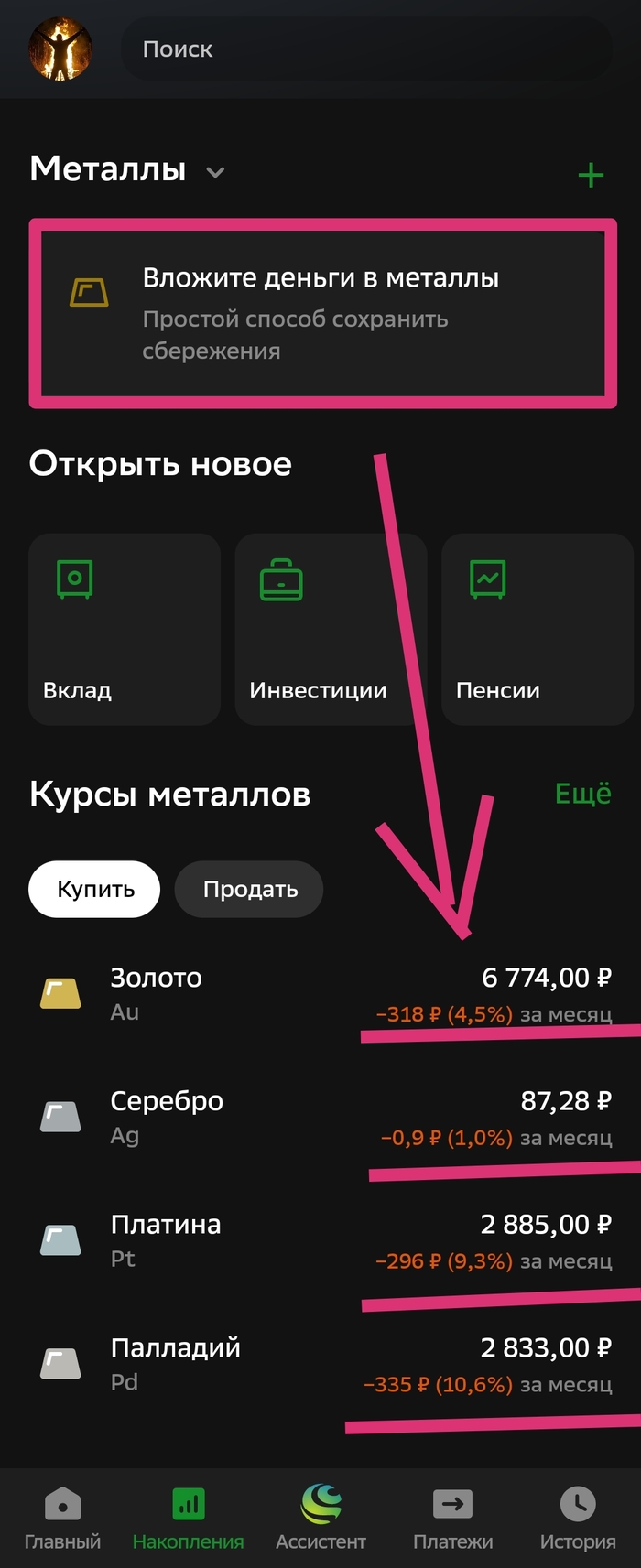

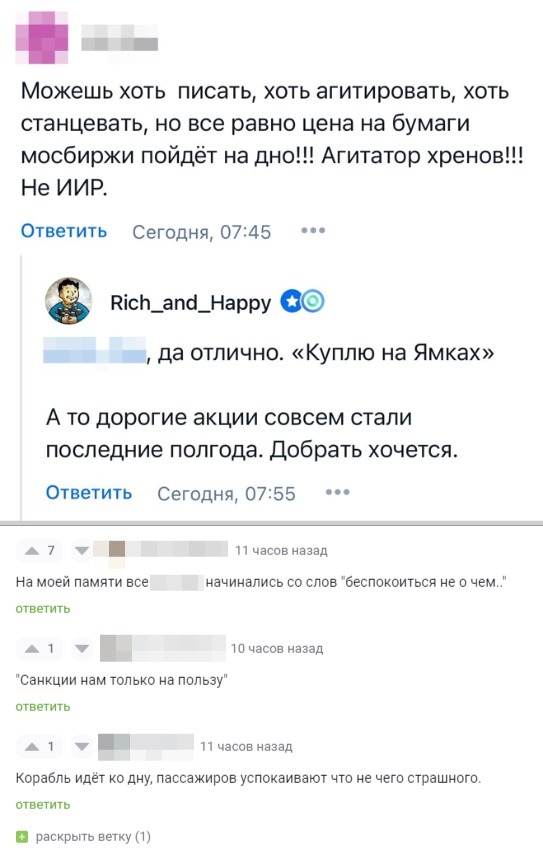

Иногда на рынке у части участников сдают нервы (рис 1), кажется что «Всё Пропало» для РФ вообще и для отдельных компаний в частности. Для примера пару комментариев к утреннему поступро МосБиржу на паре площадок.

Когда на рынке происходят эмоционально заряженные события подобные наложению санкций На МосБиржу у части людей сдают нервы и они продают активы в неподходящее время по неподходящей цене. Бывают эмоционально заряженные события со знаком плюс, тогда уже покупки в неподходящее время по неподходящей цене, но сейчас не об этом.

Чтобы в такие моменты нервы не сдали нужен (1)план почему в принципе делаете покупки, (2)должно быть понимание что за актив вы держите и на чём он зарабатывает деньги, (3)почему вы его держите и что тут может измениться (изменения со знаком плюс и минус могут быть).

О планах покупать на просадке МосБиржу $MOEX писал 2 недели назад (27 Мая) короткой заметкой в первой части списка «Что покупать на просадке».

Более обстоятельные объяснение были несколько раз для подписчиков платного проекта на Бусти и Тинькофф. Где прямо писал про санкции:

«Возможные санкции на Национальный клиринговый центр (НКЦ) в очередном санкционном привете».

А владея фундаментальным анализом не сложно посмотреть, что у МосБиржи объёмы выручки от валютных торгов составляют 13% от всех торгов. И от этого только 40% на доллары и евро. Точные цифры помнить не обязательно, но проведя анализ общий порядок вы вряд ли забудете.

Поэтому когда есть план, есть выполненная домашняя работа (провели анализ), то в моменты когда у одних сдают нервы вы спокойно покупаете хорошие активы со скидкой потому что для вас практически нет риска в этот момент.

Как и планировал сегодня МосБиржу прикупил. В первой части списка «Что покупать на просадке» была ещё АбрауДюрсо $ABRD, её брал в начале месяца, тоже на распродаже рынка. Есть желание проверить?— Сделки в публичном портфеле. План создать растущий кэшфлоу на дивидендных историях и план идёт своим чередом.

PS

И чтоб нервы не сдавали (4)надо отдыхать конечно не забывать. Автор со вчерашнего дня День России отмечает 😄 Без алкоголя, просто на базе отдыха в лесу погулять, в баню сходить и т.п. Рекомендую. Позволяет перезагрузиться.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Все знают, что такое кэшбэки. Многие привыкли получать бонусы за покупки в виде денег, баллов или скидок на будущие приобретения. Для любого бизнеса важно выстраивать программу лояльности, предлагать клиентам уникальные продукты, привлекать новых пользователей и благодарить за доверие. Мы с командой Freedom Bank полгода работали над собственным кэшбэком, который представляет собой не просто кэшбэк, а полноценную валюту — ценную бумагу, привязанную к акциям FRHC, стоимость которых меняется в зависимости от котировок акций холдинга.

Мы предлагаем клиентам не только получать кэшбэк, но и зарабатывать на росте наших бумаг, которые за четыре года выросли на 350%. Каждый раз, когда клиент пользуется картой Freedom Bank, мы возвращаем ему часть выручки в виде этого уникального кэшбэка. Одно из преимуществ нашего кэшбэка заключается в высоких процентах при оплате с помощью мультивалютных карт банка:

3% с любых покупок

5% при бесконтактной оплате через Apple Pay, Google Pay, Samsung Pay

16% у партнёров и компаний, входящих в экосистему Freedom

Как все это работает?

На первый взгляд это напоминает обычную систему лояльности с бонусами, распространенную во многих банках. Однако, за внешним сходством скрывается уникальная концепция. Клиенты Freedom Bank получают кэшбэк от транзакций в виде биржевой ноты – ETN.

В конце февраля мы в Международном финансовом центре «Астана» (МФЦА) создали фонд, который купил 270 тысяч акций Freedom Holding Corp. Этот фонд выпустил 2,7 млрд нот. Каждая нота это 1/10 000 акции FRHC. К примеру, когда мы запустили проект (в конце мая) 1 валюта Freedom равнялась 0,0075$. Теперь она стоит 0,0077$, так как акции холдинга за это время выросли на 3%, до $77.

Новая валюта Freedom интегрирована в недавно презентованное мобильное приложение — Freedom SuperApp. Он пока доступен только для резидентов Казахстана.

Владельцы ETN, то есть кэшбека, могут конвертировать валюту Freedom в другие валюты, переводить по номеру телефона другим людям, оплачивать коммунальные и государственные услуги, а также тратить на покупки.

Уникальность проекта заключается в том, что за обычными бонусами стоит высокотехнологичный инструмент, который предоставляет возможности без труда стать акционером одного из крупнейших финансовых холдингов в регионе с капитализацией более $5 млрд. Никто до нас не предлагал кэшбэк в виде реальных ценных бумаг.

Это очень важный проект для нас, направленный на интеграцию всех наших сервисов и создание единого пространства для удобства и выгоды наших клиентов, которых уже более пяти миллионов.

Ключевые результаты Группы Аэрофлот в мае 2024 г.:

✈️ Объём перевозок увеличился на 22,3% по сравнению с маем 2023 г. и составил 4,6 млн пассажиров.

✈️ На внутренних линиях перевезено 3,5 млн пассажиров, на 17,2% больше, чем в мае 2023 г.

✈️ На международных линиях перевозки выросли на 43%, до 1,1 млн пассажиров.

✈️ Пассажирооборот увеличился на 27,1%, предельный пассажирооборот – на 22,7%.

✈️ Процент занятости пассажирских кресел составил 86,4%, увеличившись на 3 п.п. год к году; на внутренних линиях показатель вырос на 3 п.п. и достиг 89,5%.

Коррекцию на фондовом рынке акции Аэрофлота не заметили, они находятся почти на максимумах этого года (торгуются по 58,2₽, максимальное значение этого года 59,73₽), но не стоит забывать о последнем финансовом отчёте:

✈️ Группе не выжить без поддержки государства, поэтому доля в 73,8% находится на счетах ФНБ. С учётом помощи государства, В июле 2022г., в результате доп. эмиссии было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -84,5₽ млрд против -85,5₽ млрд на конец 2023 г.

✈️ Расходы на авиационное топливо составили 65,8₽ млрд (+54,9% г/г). Такой рост обусловлен тем, что объём перевозок и налёта часов увеличился, а также более высокими ценами на керосин (+21,2% г/г), частично компенсированной выплатами по топливному демпферу.

✈️ Компания заработала за I кв. 2024 г. 1,1₽ млрд против колоссального убытка в прошлом году, но последние дивиденды эмитент выплачивал в 2019 г. за 2018 г., тогда див. доходность составила ~2,5%. С учётом того, что общий долг находится на уровне 94,3₽ млрд, также не забываем про обязательства по аренде — 646,6₽ млрд. Думаете компания будет делиться с миноритариями FCF?

✈️ Помощь государства необходима по выкупу самолётов и страховому урегулированию. В начале 2024 г. компанией было выкуплено 7 самолётов (ещё необходимо выкупить 241 самолёт), как итог в составе прочих финансовых доходов/расходов появился положительный эффект от сделки на ~4₽ млрд (аренда+ремонт+кредит. задолженность-резервный фонд арендодателей).

📌 Рост операционных результатов вещь хорошая (особенно если компания всё-таки вышла в + по чистой прибыли), но с учётом роста ставки и накопившегося долга, то ждать кого-либо прорыва в этом году не стоит. Проблема с самолётами тоже не решится сама по себе. Поэтому выплата дивидендов в финансовых показателях не просматривается, да и без помощи государства и различных положительных эффектов компания до сих пор была бы убыточной.

Сейчас наблюдается большой всплеск активности в DeFi-секторе. Каждый месяц создаются тысячи новых мемкоинов, игры-тапалки, аирдропы и тому подобное.

К сожалению, многие разработчики этих проектов являются недобросовестными людьми, и их целью является втереться в доверие к пользователям и, в конечном итоге, украсть их средства.

Rug-pull — одна из разновидностей скам-схем, суть которой заключается в быстром выводе разработчиками ликвидности из проекта и последующее исчезновение из инфополя.

Другими словами, команда проекта быстро забирает деньги пользователей, которые они вложили в проект, и уходит с этими деньгами.

⚠️ Признаки рагпулла

Следует отметить, что не все проекты, у которых можно выделить ниже описанные признаки, являются скамом. Эти три признака чаще всего можно выделить, когда анализируешь прошлые истории связанные со скамом пользователей.

— Агрессивный маркетинг. Команда проекта очень часто делает всякие розыгрыши и конкурсы, а также сильно давит на FOMO (пройдете мимо нашего проекта — останетесь нищим).

— Отсутствие документации о проекте. У любого адекватного крипто-проекта есть roadmap. В "дорожной карте" описываются планы развития проекта на месяцы вперед. Если roadmap отсутствует — тревожный знак.

— Анонимная команда без партнёрств. Разработчики проекта о себе ничего не рассказывают, ни на каких форумах и конференциях не выступают, коллаборации и установленные партнёрские отношения отсутствуют.

✔️ Семь раз проверь, один раз инвестируй

Если заметили в проекте в который хотите инвестировать какой-либо из этих признаков, то стоит дважды подумать. Как минимум отложить свое решение на потом, для более тщательного анализа и наблюдения за проектом. Всегда нужно соблюдать риски и трезво оценивать обещания и слова разработчиков, как бы красиво они не звучали.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс