Прогноз на торговую неделю с 10.06.24 - 14.06.24

AUD/JPY BUY

EUR/AUD SELL

USD/CAD BUY

GBP/JPY BUY

EUR/JPY BUY

USD/JPY BUY

USD/CHF SELL

*Не является инвестиционной рекомендацией

AUD/JPY BUY

EUR/AUD SELL

USD/CAD BUY

GBP/JPY BUY

EUR/JPY BUY

USD/JPY BUY

USD/CHF SELL

*Не является инвестиционной рекомендацией

Из-за технического сбоя в Жёлтых инвестициях потеряны миллионы рублей!! Огромная сумма растворилась в виртуальном пространстве из-за неисправностей в системе. Берегите свои деньги и размещайте в надёжных компаниях.

💰 МБЭС: AAA, флоатер КС+230 квартальн. купон, 2 года, 3 млрд.

Хороший, годный стартовый спред, но на размещении его вполне могут снизить, флоатеры сейчас в цене. Рынок определено не прайсит МБЭС как чистую ААА, но даже так – выше 200 все еще выглядит вполне приемлемо для холда. Более-менее ощутимый плюс по телу я бы ждал только при 220-230 (предыдущий выпуск RU000A107DS5 с КС+250 торгуется ~101,5%)

⚡️ Россети Московский регион: AAA, флоатер КС+130, ежемес. купон, 3 года, 20 млрд.

Тут тоже можно отталкиваться от предыдущего выпуска RU000A107DP1 (КС+115) – он торгуется в диапазоне 100,3-100,7%. Если в новом спред останется выше 120, то будет более-менее неплохо. Смущает большой объем, и что в тот же день размещается более интересный МБЭС

📱 Мегафон (2 выпуска): AAA, флоатер КС+120, квартальн. купон, 2,5/2,8 года, 2х10 млрд.

Старт весьма скромный, и снизить его еще на 10-15 б.п. тоже вполне могут. Теоретически, тут не исключаю даже апсайд, за счет силы бренда (как у X5 RU000A1075S4 + старые бумаги Мегафона в своем рейте торгуются лучше среднего) Если смотреть с этой стороны, то оценка будет повыше, но чистый спред, очищенный от сантиментов, большого интереса не представляет

👉Табличка со всеми корп. флоатерами – здесь

💄 Кеарли Групп: BB-, купон 20% ежемес. (YTM~21,6%), 1 год, 300 млн.

Крупный продавец косметики/парфюмерии с маркетплейсов – в своих ключевых категориях занимает ~2% на Озоне и ~1% на WB, в сумме на них приходится ~80% продаж. Кредитный рейтинг для такого бизнеса вполне приличный. Общий объем заемных средств после размещения вырастет в 2,5 раза, стоимость обслуживания – в 5 раз. Ожидаемый долг/EBITDA по итогам 2024 – 3,4х

Если смотреть на динамику ебитды – обслуживать такое Кеарли будет все еще по силам, краткосрочно проблем не просматривается. Деньги берут на пополнение оборотки и дальнейшее масштабирование бизнеса, и что будет на более длинном горизонте – зависит от того, насколько успешно это масштабирование пройдет. Плюс, есть риск зависимости от маркетплейсов: условия для продавцов они могут в любой момент подкрутить в худшую сторону

Параметры выпуска мне не особо нравятся, на уровне других свежих BB- (Антерра RU000A108FS8, Плаза-Телеком RU000A108E80), не лучшее предложение по группе, и нет никакой премии за дебют. Участвовать не планирую, но сам выпуск будет интересен как индикатор рыночных настроений – посмотрим спрос на размещении и цену в стакане

Правда, эксперимент будет не совсем чистым: оргом здесь Иволга, а они обычно заботятся, чтобы их эмитенты на первых порах особо не проседали. Кому нужно – участие через предзаказы

⛽️ Газпромнефть CNY: AAA, купон до 8% квартальн. (YTM~8,24%), 2,5 года, 1 000 млн. CNY

Для трипл-эй выглядит хорошо, но тут я бы был аккуратен с объемами. Намечается тенденция массового перехода крупных экспортеров на валютные и квази-валютные займы: для них такой формат всяко дешевле, чем заряжать 17-18% в рублях. Но вместе с этим появляется и конкуренция за наши деньги, поэтому рекордные в моменте доходности очень быстро могут перестать быть таковыми

⚙️ Русал USD: A+, купон до 8,25% квартальн. (YTM~9%), 3 года, 100 млн. USD – размещение перенесено на июнь-июль

Аналогично ГПН. Сильно лучше предыдущих квази-долларовых бумаг Новатэка RU000A108G70, Полюса RU000A108L81 и Фосагро RU000A108LP2, несмотря на разницу в рейтинге. Важный нюанс: хотя по бумаге заявлен срок 3 года, по факту он на несколько дней меньше, и в результате выпуск не попадает под ЛДВ

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)

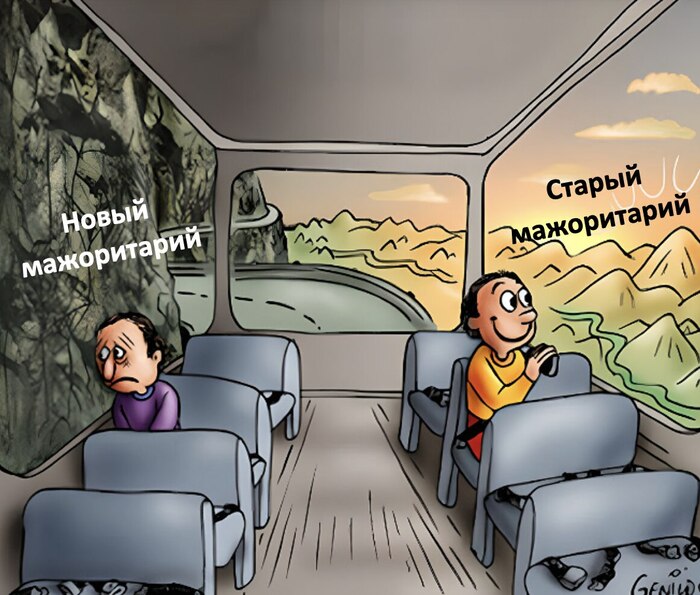

Я решил собрать небольшой список из компаний, в которых относительно недавно менялись основные акционеры, и посмотрел, как новые мажоритарии меняли управление компанией не с точки зрения бизнеса, а с точки зрения работы с акционерной стоимости компании.

📌 Почему это важно?

Потому что у нового акционера может свое видение, которое сильно отличается от видения предыдущего мажоритария, а это значительно влияет на стоимость акций, так как привнесенные изменения могут как негативными, так и позитивными.

📌 Где были изменения в последние годы?

Возможно, про какие-то компании я забыл, но я вспомнил 7 следующих примеров со сменой мажоритариев в последние годы:

— Fix Price 🍏. В конце 2023 года один из основных акционеров продал 35% своих акций в пользу другого мажоритария. Причины такого решения не называются, но очень вероятно, что мажоритарий решил, что это неплохая точка для выхода из бизнеса. Fix Price с того момента только падает, хотя падал и до этого.

— EMC 🩺. В феврале крупный мажоритарий Шилов продал свои акции в пользу менеджмента из-за рисков введения санкций. Новые акционеры транслировали позицию, что это технические изменения и никак не повлияют на управление компанией и отношения с миноритариями. Ну-ну, отказались от выплаты обещанных дивидендов и закрылись от внешнего мира. Такое отношение только разрушает акционерную стоимость компании ⚠️

— Глобалтранс 🚂. В начале 2024 года многолетние акционеры продали свои доли в Глобалтрансе в пользу бизнесмена из Казахстана. Причины такого изменения не названы, но я думаю, что причина в пике цикла компании: ставки максимально высокие, а впереди огромный Capex.

Трудно сказать, как будет рулить новый мажоритарий, но пока главный вопрос с налаживанием дивидендного моста ОАЭ - Россия не решен. Хотя точно ли ему это надо? Вопрос открытый ⁉️

— Полиметалл 📀. В конце января многолетний акционер компании Несис продал свои 24% акций в компании в пользу фонда из Омана, а затем была закрыта сделка по продаже российских активов. С того момента акции уполовинились в 2 раза, а на ММВБ торгуется полуфантик без российских активов.

— НКНХ 🏭. В НКНХ уже как три года поменялся владелец с ТАИФ на Сибур, но изменения не в пользу миноритариев видны четко: дивиденды урезали в разы, а также используют схему по наращиванию дебиторки между НКНХ и Сибуром, что негативно влияет на оборотный капитал компании.

Котировки торгуется ниже на 20% чем три года назад, хотя ценность рубля сильна упала за это время. Одна из немногих компаний из этого списка, которая интересна к покупке из-за кратного увеличения мощностей в будущем, но риски недружественного мажоритария тут на лицо.

— ДВМП 🚢. В результате суда акции ДВМП перешли под контроль государства, которые потом были переданы Росатому. Зачем Росатому публичный актив, мне непонятно, поэтому я бы не надеялся тут на дивиденды и на работу по увеличению акционерной стоимости.

— Полюс ⛏. Сначала в 2022 году основной акционер Керимов продал свои акции в пользу исламскому фонду (46%) и акрополю (30%), затем Полюс по нерыночной цене выкупил все акции у Акрополя. Сейчас основным мажоритарием остается этот непонятный фонд, который непонятно кем и как управляется, но пока миноритариев дважды прокатили с выплатой дивидендов (за 2022 и 2023 года).

Несмотря на лучшую конъюнктуру в золоте и хороший курс доллара акции Полюса торгуются далеко от максимумов во многом из-за новых практик управления.

Вывод: совпадение это или закономерность, но в основном во всех приведенных историях ситуация для миноритариев после смены мажоритариев стала скорее хуже: дивиденды перестали платить (ЕМС и Полюс) или платят крохи, а в некоторых историях мажоритариям все равно на капитализацию компании (ДВМП и НКНХ).

Поэтому важно следить за сменой мажоритариев в компании, так как возможны новые владельцы не рады миноритариев в составе акционеров.

Подпишись, мне будет приятно!

Еще больше интересного в моем телеграмм канале - https://t.me/Investment_Formula

BTC. Что мы имеем - был выход за сопротивление, но динамики не было, что свидетельствует о слабости покупателей, дальнейший сценарий - тест продавцов, и если случится паника, то запросто можем скатиться на 60 а дальше 55.

Золото. Как и предполагал - сходили на 2300 за унцию. Пока стоим в широком диапазоне, внимательно смотрим за нижней границей ~2285, вероятно будет тест.

Нефть. Как и предполагал увидели снижение на ~6%. Сейчас идет тест нижней границы расходящегося треугольника, вероятно будет выход к цене 82.

Газ. Увидели тест и проход сопротивление, дальше рост.

Алюминий. Идем по сценарию озвученному на прошлой неделе.

Пшеница. Вернулись в диапазон, сигналов нет. Новости скорее негативные по посевным.

При упоминании NVIDIA можно упомянуть и «звезду» 2020 года Кейт Вуд из фонда ARK. Тогда она вложилась в технологические акции и сделала ARK одним из самых доходных фондов. Но, как и почти любой успех активного управляющего, это было случайностью.

Hendrick Bessembinder, профессор финансов в Университете Аризоны, провел исследование и выяснил, какие публичные компании принесли акционерам больше всего денег с 1926 года.

Оказалось, из нескольких тысяч акций только 50 лучших отвечают за 40% всего прироста капитализации рынка. Суммарная доходность 96% акций соответствовала доходности гособлигаций. И только 4% акций обеспечили всю избыточную доходность рынка по сравнению с государственными облигациями.

4% - это почти иголка в стоге сена. Чтобы с гарантией иметь в портфеле такие компании, как NVIDIA, надо использовать индексное (пассивное) инвестирование, отказавшись от активного управления.

Кейт Вуд, как активный инвестор, который считает себя умнее других и самого рынка, продала весь пакет NVIDIA перед началом ралли и упустила 1 млрд долл.

Глядя на Кейт Вуд хочется перечитать книгу Нассима Талеба «Одураченные случайностью» и заодно вспомнить Богла:

Изменение стоимости 10 тыс. долл., вложенных в Индекс и АRK:

Спасибо! тг канал: https://t.me/TradPhronesis

Смотрите наш кейс по строительству магазина на арендованном участке, который выиграли на государственном аукционе. В планах приобрести этот участок в собственность за 3% от кадастровой стоимости.

- Как участвовать и выигрывать в государственных аукционах?

- Как найти участок для ИЖС (индивидуальное жилищное строительство)?

- Как найти участок для коммерческой недвижимости?

- Как найти участки под сельское хозяйство?

Подписывайтесь! Ответы на интересующие вопросы вы найдете в профиле, а также увидите все этапы по нашему собственному проекту, который ведем прямо сейчас:

Переходите в профиль и смотрите!

Наш ТГ-канал https://t.me/torgipozemle

ТГ-БОТ для подбора свободных участков на аукционе в вашем регионе https://t.me/torgipozemle_bot

Отвечаем на вопросы в комментариях.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Совкомфлот сегодня утвердил финальный дивиденд за 2023 год в размере 11 рублей к ранее уплаченным 6 рублям. Коротко поговорим об акции.

📌 Что в отчёте?

Многие могут испугаться, увидев отчёт за 1 квартал 2024, особенно если сравнивать с 1 кварталом 2023 года, потому что год к году выручка упала с 551 до 459 млн, а прибыль с 285 до 216 млн, но не все так плохо. Потому что данные цифры в долларах 💵, а Совкомфлот бенефициар слабого рубля, а в 1 квартале 2023 не действовали санкции на 14 танкеров Совкомфлота, что ожидаемо привело к падению выручки и росту расходов.

Поэтому я бы сравнивал данные за 1 квартал с 4 кварталом 2023 года, а там все более менее на том же уровне, хотя санкций тогда не было, поэтому катастрофы никакой не вижу.

📌 Мое мнение по акции

При инвестировании в Совкомфлот я бы держал в уме следующие вещи:

— Новые санкции. За компанию плотно взялись в США 🇺🇸, введя в этому году санкции против части ее флота, что снизило доходы компании и увеличило расходы, я почти уверен, что санкции будут вводиться и дальше и весь флот Совкомфлота рано или поздно будет забанен. Но уже были новости по обходу санкций: как забаненный танкер просто разгружался в соседнем порту Индии, так что способы обхода есть.

— Альтернативы нет. Ну хорошо санкции прилетели, но российским компаниям нужно возить свои углеводороды в Китай и Индию, а альтернативы Совкомфлоту нет, поэтому спрос на услуги компании никуда не уйдет. Ставки на фрахт по-прежнему высокие и не видно причин на их снижение ✔️

— Недорогая оценка. Компания торгуется по нормальным мультипликаторам P/E=4, а EV/EBITDA=2.5, так ещё дивидендная доходность двузначная.

Если сравнивать с транспортным сектором, то зачем покупать дорогой НМТП 🚢 или бездивидендные и мутные ДВМП 🚢 и Глобалтранс 🚂, если есть Совкомфлот?

— Нормальная доходность. Если из текущей цены убрать 11 рублей дивидендов за 2023 год, то у компании пока рисуется форвардный дивиденд за 2024 год в размере 16 рублей, что даёт 13% доходность, что является одной из самых больших доходностей на нашем рынке.

Вывод: одна из немногих недорогих акций на нашем рынке, над которой нависают новые санкции, но это уже частично учтено в низкой цене акции. Одна из немногих акций, которую держу в портфеле. Если не будет супер негатива, то буду дальше удерживать.

Подпишись, мне будет приятно!