0 просмотренных постов скрыто

Ответ на пост «Хорошо сказано»1

Какие светлые лица, они не могут воровать

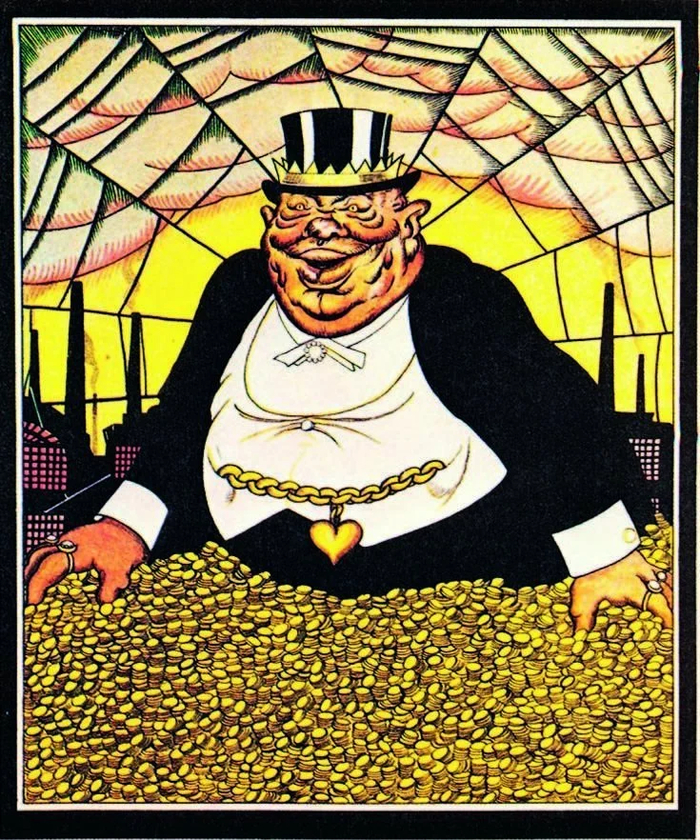

Ответ на пост «Капиталистов с советских карикатур не существует»1

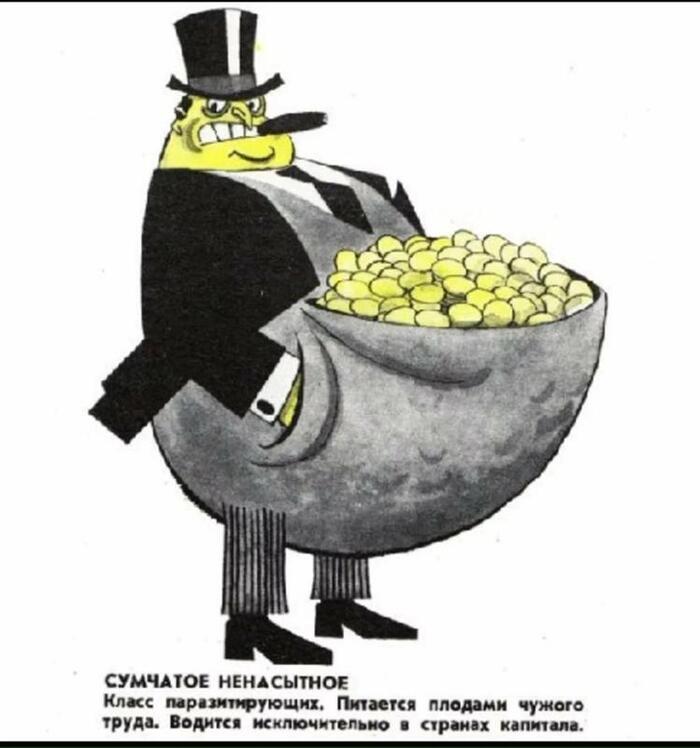

Если СУМЧАТЫЕ НЕНАСЫТНЫЕ не водились в СССР, кто тогда создал Банк внешней торговли РСФСР (Внешторгбанк РСФСР) в 1990 году?

Капиталистов с советских карикатур не существует1

Капиталисты с советских карикатур:

Сечин И.И., председатель совета директоров компании «Роснефть»

Показать полностью

5

Любит у нас народ считать чужие деньги...)

Есть у меня один знакомый, который спать не мог, когда узнал размер зарплаты Игоря Сечина (президент Роснефти). Сумма там около 20 млн рублей в день.

И вот пошло негодование, он просто заебал всех вокруг своими рассуждениями по типу «а вот будь у меня такая зарплата, да я бы ипотеку закрыл, детям помогал, кошек дворовых бы кормил, каждой бабке корвалол хоть каждый день бы покупал, но уж точно жил бы не как Сечин!»

Фантазирует он до сих, как он будет получать такую зарплату и как будет ПРАВИЛЬНО ее тратить.

Так как я душная душнила, я ему решила объяснить, что он не может рассуждать о таких деньгах, потому что никогда их не видел и не увидит. Не может человек рационально думать о тратах Сечина, когда сам в Магните с капусты лишние листы срывает, чтобы не дай бог не переплатить.

Я ему поясняю, что, возможно, у товарища-богатея (вообще у любого), есть, куда эти деньги потратить.

- Васёк с района оплачивает коммуналку на 5 тысяч, а Сечин, вероятно, в сотни раз больше.

- У простого человека дома нет персонала, нет охраны, а у богатого человека - они есть, и им надо платить (достойные деньги).

- Налоги (там-то точно НДФЛ 22%).

- Меня гложут сомнения, что долларовые миллионеры и выше покупают себе одежду на вайлдбериз и дерутся за скидку на помидоры в местном маркете (я, если что, могу за такое подраться).

На все доводы, что чем выше доход, тем выше расходы, человек просто орет «ДА Я БЫ ЭТИ ДЕНЬГИ БЫ ПОТРАТИЛ … !» и, собственно, перечисление квартиры, обязательно в ЦЕНТРЕ (у Сечина пятиэтажный дом), машины «самой крутой» (у товарища-богатея автопарк), и жене зубы золотые, обязательно (тут уже хз сколько стоит внешний вид бывших жен вышеупомянутого деятеля).

Короче, так и живет мой знакомый в мечтах, как он потратит то, чего никогда не заработает.

А не заработает он, естессна, не потому, что он придурок без образования и амбиций, а потому что проклятый капитализм и, вероятно, лично Сечин не дадут ему такой возможности никогда.

Показать полностью

Сечин назвал действия Центробанка и монополий причиной финансовых трудностей «Роснефти»

Глава «Роснефти» Игорь Сечин заявил, что действия Центробанка не учитывают интересы компании и российской нефтяной отрасли в целом. Он также указал на рост затрат из-за индексации тарифов таких монополий как «Транснефть» и «Почта России». Так он 30 мая прокомментировал финансовые результаты «Роснефти» за первый квартал 2025 года.

к«Банк России принимает самостоятельные решения по определению курса национальной валюты, принимая во внимание, прежде всего, реалии финансовой системы. Формирование курса, таким образом, не учитывает экономические условия деятельности компании, что создает дополнительные издержки при расчете налогооблагаемой базы, конверсии валют, занижает стоимость нефти в рублях», — заявил Сечин.

Он обратил внимание на рост транспортных затрат, который связан в том числе с ростом стоимости железнодорожных перевозок.

«Дополнительное давление <…> оказал рост транспортных затрат на фоне индексации тарифов естественных монополий. Так, тарифы „Транснефти“ на прокачку нефти выросли на 9,9% с января 2025 г., на транспортировку нефтепродуктов и на грузовые железнодорожные перевозки — на 13,8% с конца 2024 г.», — отметил Сечин.

Рост тарифов у большинства крупных компаний, которые Сечин называет естественными монополиями, по его мнению, опережает инфляцию. Здесь он указал на рост цен на услуги «Почты России»: с начала 2024 года пересылка простой почтовой карточки подорожала на 20%.

«Тарифы на электроэнергию с июля 2024 г. были повышены на 9,1%, а в июле 2025 г. запланирована их индексация еще на 11,6%», — обратил внимание Сечин.

Согласно прогнозу социально-экономического развития, в этом году индексация регулируемых цен на газ, тарифов на электроэнергию, тарифов сетевых компаний в России превысит прогнозную инфляцию, что будет ускорять инфляцию издержек «Роснефти».

Удельные затраты компании на добычу углеводородов в первом квартале 2025-го составили три доллара за баррель. Чистая прибыль выросла по сравнению с прошлым кварталом, но снизилась год к году на фоне роста ключевой ставки.

Расходы «Роснефти» с выплатой процентов по кредитам и займам выросли в 1,8 раза год к году.

При этом совет директоров принял решение о выплате итоговых дивидендов акционерам в размере 14,68 рублей за акцию. Общий размер дивидендов за прошлый год составит 51,15 рублей за акцию.

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) – свидетельство Роскомнадзора ЭЛ № ФС 77-66333 от 14.07.2016.

Показать полностью

1

Роснефть: Покупать сейчас или ждать? Почему отчет 2024 разделил инвесторов на два лагеря

Рост выручки на 10%, но падение чистой прибыли на 14% — как такое возможно? Отчет Роснефти за 2024 год взорвал дискуссии: одни видят в нем сигнал к покупке, другие ждут обвала котировок. Кто прав? Разбираемся, что скрывают цифры и когда акции компании могут взлететь.

Ключевые цифры: Где рост, а где провал?

Выручка: 10 139 млрд руб. (+10,7%) — рекорд за последние 5 лет.

EBITDA: 3 029 млрд руб. (+0,8%) — едва сохранила позиции.

Чистая прибыль: 1 084 млрд руб. (-14,4%) — самый резкий спад с 2020 года.

Почему прибыль рухнула?

💸 Налоговый удар: Повышение ставки налога на прибыль до 25% «съело» 240 млрд рублей.

📉 Дорогие кредиты: Процентные расходы выросли в 1,5 раза из-за высоких ставок ЦБ.

🛢 Ограничения ОПЕК+: Добыча нефти заморожена — недополучена прибыль.

Стратегия Роснефти: Как компания выжимает максимум из кризиса

Байбэк-мастер: Выкуп 2,6 млн акций по 443,7 руб. за штуку — поддержка котировок в моменте.

Долги под контролем: Соотношение долга к EBITDA — 1,2x (умеренный уровень даже для кризиса).

Проект «Восток Ойл»: 4 успешные скважины + 3 в работе — будущий драйвер роста.

Фишка: Роснефть играет вдолгую. Да, сейчас сектор в шторме из-за крепкого рубля и цен на нефть, но компания готовит «козырь» — масштабные проекты и снижение долговой нагрузки.

Когда покупать? Три уровня, за которыми стоит следить

📉 490 руб.: Линия EMA 200 — психологическая поддержка.

🔥 450 руб.: Зона выкупа акций самой Роснефтью + исторический минимум.

🚀 600 руб.: Цель для оптимистов, если геополитика и нефть дадут зеленый свет.

Совет: Первый квартал 2025 будет сложным, но после 450 руб. акции могут стать «подарком» для долгосрочников.

Прогноз: Темная полоса или шанс для смелых?

Риски: Ограничения ОПЕК+, слабая нефть, укрепление рубля.

Возможности: Завершение налоговых переоценок, успехи «Восток Ойл», дивиденды (если долги снизятся).

Мнение эксперта: «Роснефть — не для слабонервных. Но те, кто купит на 450 руб., через 2-3 года могут получить двойную выгоду: рост котировок + дивиденды».

А что вы думаете?

👉 ❤️ — Верю в 600+! Нефть всегда побеждает.

👉 🤝 — 500 руб. — справедливая цена в текущих реалиях.

👉 👎 — Жду 450 руб. или дешевле.

Пишите в комментариях ваш прогноз! Удивительно, но даже после отчета мнения разделились 50/50. Готовы ли вы рискнуть?

Показать полностью