Китайское чудо в перьях

Китай не догнать. За короткий срок так взлететь вверх. От футболок до автомобилей. Как думаете, что мы РЕАЛЬНО можем предложить миру из того, что сами производим?

Китай не догнать. За короткий срок так взлететь вверх. От футболок до автомобилей. Как думаете, что мы РЕАЛЬНО можем предложить миру из того, что сами производим?

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди отрасль продуктового ритейла, поговорим об X5 и Магните

Итак, приступим

Х5 Group возникла более 25 лет назад из предпринимательской инициативы построить в России компанию современной розничной торговли по лучшим мировыми практикам. В 1995 году был открыт первый «Перекрёсток», в 1999-ом – первая «Пятёрочка».

Торговые сети и распределительные центры X5 Group расположены в 67 субъектах Российской Федерации на территории 7 федеральных округов. Визуально все бизнесы, входящие в группу X5 можно увидеть на этом слайде (актуально на 30.09.2023).

Основным направлением, генерирующим выручку и прибыль компании, являются магазины формата «у дома» Пятерочка. Их доля в общем товарообороте сети достигает 80%. Формат «супермаркетов» Перекресток занимают 13% в товарообороте и являются вторым по значимости форматом сети.

Но при этом стоит отметить, что компания ведет активную экспансию и развитие в формате «жестких дискаунтеров» Чижик. Хотя их доля в общем товарообороте составляет всего 3%, именно они являются самым быстрорастущим сегментом.

1. Лидерство на рынке продуктовой отрасли;

2. Цифровизация;

3. Фокус на эффективности;

4. Забота об обществе.

Таким образом, X5 сделал правильный стратегический выбор и развивает именно самые быстрорастущие сегменты рынка. То есть в те сегменты рынка, где наблюдается снижение компания просто не идет.

Это безусловно выигрышная стратегия в долгосрочной перспективе, потому как рынок продуктового ритейла, скорее всего в своем развитии пойдет по тому же пути, что и в странах, где он существует намного дольше. А это консолидация.

Две диаграммы ниже показывают долю рынка, которая приходится на 5 первых игроков продуктового ритейла в этих странах. Наибольшая доля таких игроков в Чехии и Германии (75%), в России эта доля пока составляет 34%, т.е. имеет потенциал к перераспределению в пользу федеральных (крупных) игроков более чем в 2 раза.

Помимо этого, стоит отметить, что X5 занимает 1 место на российском рынке продуктового ритейла с долей в 13,2% и, несмотря на свои масштабы, продолжает показывать динамичный рост всех операционных показателей.

Посмотрим на финансовые результаты деятельности компании за последние 3,5 года.

Выручка находится на достаточно стабильном уровне, показывая постоянный рост, как за счет прироста сети, так и за счет роста по сопоставимым магазинам (LFL). Если рост по сопоставимы продажам (более 10%) в 2022 году можно было списать на «эффект СВО», то в 2023 году это уже реальный рост на те же 10+% без единовременных факторов.

Маржинальность деятельности находится на стабильном уровне 24-25% и позволяет компании достаточно эффективно реализовывать свою бизнес-модель и планы развития.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину:

Рентабельность по чистой прибыли стабильно находится выше 4%, при этом в 2023 году есть все предпосылки ожидать, что компания закончит год на уровне 5%. Это связано с более быстрым темпом роста выручки и прибыли относительно расходов.

Аналогично растут и показатели эффективности использования собственного и инвестированного капитала и по 2023 году они находятся выше 40%. Это говорит о качественном балансе собственного и заемного капитала, а также о высокой эффективности и отдачи на него. Если взглянуть на этот показатель по-другому, то можно сказать, что инвестиции в компанию в среднем окупаются за 2,5 года.

С точки зрения работы с рисками компания в 2023 году провела серьезную работу и снизила коэффициент долговой нагрузки до 0,48 (тут нужно понимать, что это показатель прогнозный на конец 2023 года: 9 мес. факт + прогноз на 3 квартал).

Вдвойне впечатляет, что компания показывает хорошие темпы развития без привлечения заемного капитала. Понятно, что удается ей это сделать за счет реинвестирования заработанной прибыли, потому как выплата дивидендов акционерам по инфраструктурным ограничениям пока невозможна.

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные:

Если опять же оттолкнуться от фактических данных по прибыли за 9 месяцев 2023 года, то мы увидим, что текущая оценка компании постоянно сползает вниз.

Мультипликатор P/E находится на уровне 7,5, при среднеисторическом значении на уровне 9-10. Т.е. по данному мультипликатору оценка занижена

Мультипликатор EV/EBITDA находится на уровне 2,27, при среднем историческом по рынку на уровне 4-5.

Мы понимаем, что это связано с инфраструктурными рисками, присущими компании – она юридически зарегистрирована в Нидерландах. Законодательство Нидерландов достаточно жесткое и не позволяет просто сменить юрисдикцию, т.к. из-за этого могут быть ущемлены права местных акционеров и налоговых органов.

То же самое заявляла и Президент компании Екатерина Лобачева: «Все варианты анализировали и этот в первую очередь. Но там везде тупик, который не позволяет даже технически запустить этот процесс: с нами не работают ни нотариусы в Голландии, ни оценщики, ни депозитарий» - РБК.

Резюме

Подводя итог анализу, мы видим серьезный потенциал роста в акциях X5 RetailGroup, но инфраструктурные риски не позволяют аккумулировать в акции достаточно значимую позицию.

Тем не менее, действия менеджмента, направленные на снижение долговой нагрузки и инвестиции в приобретение региональных торговых сетей, позволяют наращивать масштаб бизнеса, что должно также позитивно сказаться на капитализации компании в долгосрочной перспективе.

Поэтому мы сохраним и будем наращивать долю компании в своих портфелях с учетом этих рисков и будем надеяться на скорейшее решение, связанное с юрисдикцией компании и возможности выплаты дивидендов.

Подписывайтесь на наш телеграм-канал ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

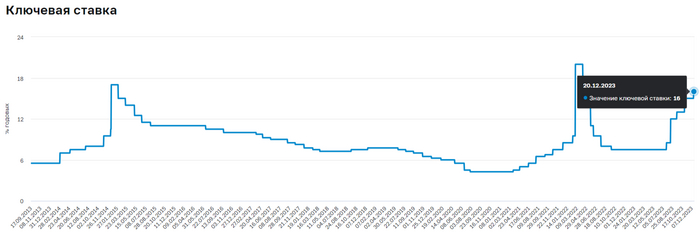

Ⓜ️ По последним данным Росстата, за период с 12 по 18 декабря индекс потребительских цен вырос на 0,18% (прошлые недели — 0,20% и 0,12%), с начала декабря — 0,45%, с начала года — 7,12% (годовая же составляет 7,3%). В декабре продолжается негатив на фоне роста цен, темпы инфляции всё равно остаются высокими, ни о каком позитиве речи не должно идти (куриное яйцо продолжает дорожать — 4,6%, видимо, турецкие ещё не доехали). Мы уже вплотную подобрались к прогнозируемым цифрам по годовой инфляции регулятором — 7-7,5%, есть ещё 2 недели в запасе, но думается мне, что мы всё-таки уложимся в данные цифры. Учитывая различные факторы ЦБ отказался от шокового повышения ключевой ставки (зря) и поднял её всего на 1%, как итог сейчас ключевая ставка равняется — 16% (лаг, конечно, присутствует и результат мы увидим только весной следующего года, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно и осторожно). Давайте рассмотрим ряд других мер, которые должны повлиять на инфляцию:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 91₽ за $

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчёту Сбера, выдача ипотеки продолжает снижаться — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании

Ключевая ставка в 16% уже влияет на отдельные сектора, инструментарий и эмитентов, но главная её задача — это обуздать инфляцию (учитывайте лаг в 3-6 кварталов):

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, государственные облигации не дают той доходности, которую бы желали инвесторы (отсутствие нерезидентов, соответственно, и спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Об этом говорит и увеличение средств физлиц на счетах в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, а с новой корректировкой и большой части льготной

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа. Отчёт МТС и растущий долг говорит о многом, тот же отчёт Сегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, и, например, придётся повышать ставку в новом году из-за раскрученной инфляционной спирали.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Так вышло, что в уходящем году практически не было плохих идей для инвестиций. Росло буквально всё: и недвижимость, и доллар, и какие ни возьми акции. Чёрт побери, росли даже акции ВТБ. Но акции ВТБ — это как анекдот про мышей. Кололись, но продолжали жрать кактус.

Решил составить свой личный антитоп, куда я не буду инвестировать в 2024 году. Причины: корпоративное управление, инфраструктурные риски, качество активов и т. п. Собственно, меньше слов, переходим к пунктам.

А то всё лучшие да лучшие. Например, из последнего:

• Подборка облигаций от аналитиков РБК;

• Топ-20 дивидендных акций от АТОН с дивдоходностью до 20%;

• 5 лучших дивидендных акций от аналитиков БКС;

• Топ-10 облигаций с доходностью до 17%+ от эмитентов с высоким рейтингом;

• Лучшие акции на 2024 год от аналитиков ГПБ.

1. ВТБ

Во что я точно не буду инвестировать в 2024 году (как и в любом другом году), так это в ВТБ. Банк существует не для зарабатывания денег, ему плевать на миноритариев, он поставил на холд выплаты по субордам, ну и главная причина — это г-н Костин. На самом деле, не только ВТБ ведёт себя по-свински, в любые вэтэбэподобные компании (с неприятным менеджментом) лучше не инвестировать. Любители допэмиссий, подарков друг другу (я про топов) акций компании, жёсткие дивидендонеплатильщики и т. п.

2. Валюта на бирже

В иностранные акции поинвестировали, прочувствовали на себе все риски, теперь и валюта под большим вопросом. Не только доллары и евро, но и гонконгские доллары и юани. Никто точно не скажет, что будет с валютой на БС. Это не относится к наличной валюте (её я, впрочем, тоже не покупаю) и к замещающим облигациям (а вот их покупаю).

3. Хайповые IPO

Уходящий год показал, что интерес к IPO огромный. Другое дело, что увидели это не только инвесторы, но и жадные до денег компании, которые хотят пополнить пятнадцатый эшелон. Участие во всех подряд IPO под моментальный апсайд может рано или поздно привести к обратному туземуну. Есть несколько интересных компаний, которые я хотел бы увидеть, но есть и откровенный шлак, которого и так полно в разделе, про который пишут обычно что-то типа «активно разогнали телеграм-каналы».

4. Третий эшелон

То самое, где акции живут не биржевой жизнью, а представляют из себя игровые автоматы в казино.

5. Акции застройщиков

Тут суть в том, что льготные ипотеки прикручивают, а это 70% первичного рынка. Идёт борьба с перегревом, пузырём, конскими ценами — называйте как хотите, но я не знаю, к чему это приведёт, поэтому буду сторониться строителей, как и в этом году.

6. ВДО эмитентов с низким рейтингом и высокой долговой нагрузкой

Пока ключевая ставка высокая, бизнесу будет сложно и больно рефинансировать свои долги. Справиться могут далеко не все, а эффект тут будет отложенным. Посыпаться компании могут через 2–3 года. Нужно тщательнее выбирать компании и избегать тех, у которых повышенные риски.

7. Краудлендинг

Тут аналогично шестому пункту. Банкротства будут, причём намного активнее, чем у эмитентов облигаций. Ну и сам инструмент мне в целом не очень, облигации нравятся больше.

8. Гречка

Потому что сейчас в тренде яйца — признак хорошей зарплаты и хорошего аппетита. В физическое золото, тушёнку, а также кредиты тоже инвестировать не планирую. Уж лучше в хорошее настроение.

А теперь слово за вами, котлетеры и туземунщики. Во что вы точно не будете инвестировать в 2024 году?

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

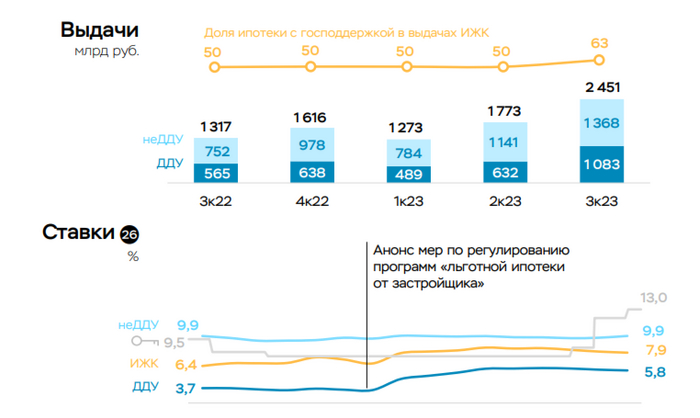

Центральный банк зафиксировал рекордные темпы выдачи в кредитовании, именно 3 квартал стал полным откровением для финансового сектора, темпы роста ипотеки достигли крайне высоких показателей — 10,8% (предыдущий максимум за последние пять лет — 8,7% в 4 кв. 2020 г.). Именно выдача кредитов по льготной ипотеке обеспечила такой прирост параметров, например, кредитование на вторичном рынке ипотеки в 3 кв. снижалось. Ажиотаж вокруг ипотечного кредитования был обусловлен несколькими параметрами: опасений дальнейшего роста цен на жильё на фоне волатильности курса ₽, роста инфляционных ожиданий, а также из-за повышения первоначального взноса до 20%. Банки же старались успеть выдать кредиты до ужесточения макропруденциальных лимитов с 01.10.2023. В том же сегменте потребительских ссуд был явный спрос, помимо закрытия повседневных желаний заёмщиками, многие брали кредит для первоначального взноса на ипотеку — повышение ставки и ужесточение макропруденциальных лимитов/надбавок данную затею искоренили. Как итог: инфляционная спираль за счёт кредитного спроса начала раскручиваться и это уже явно должно было повлиять на действие наших регуляторов.

Недавнее заявление Эльвиры Набиуллиной: "На ипотечном рынке — перегрев. Разрыв цен на первичке и вторичке создаёт риски прежде всего для граждан. 80% от выданных ипотечных кредитов в ноябре пришлось на льготную программу. Если льготные программы не станут адресными, высокую ставку придётся держать дольше". После пресс-конференции вышла новость о корректировке параметров льготных ипотечных программ:

✔️ По Дальневосточной и Арктической ипотеке с 6 до 9₽ млн увеличен предельный размер кредита.

✔️ До 30% повышен взнос по льготной ипотеке, которая выдаётся по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства.

✔️ Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6₽ млн.

🏠 Как вы можете убедиться льготная ипотека становиться более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Если ориентироваться на последние данные ЦБ, то в октябре повышенный спрос в кредитовании начинает снижаться — 712₽ млрд (2,2% м/м и 23,8% г/г, месяцем ранее 928₽ млрд). Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в октябре ипотека замедлилась до 2,9% (+4,2% в сентябре). С начала года прирост составил 27%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой снизилась на 17% (к результату сентября), выдача же рыночной ипотеки снизилась на 25%. Посмотрим, как новые параметры льготной ипотеке, новые макропруденциальные лимиты по необеспеченным кредитам (1кв. 2024 г.) совместно с повышением ключевой ставки повлияют на выдачу.

📌 Конечно данные меры повлияют на банковский сектор и застройщиков. Тот же Сбер отчитался о заработке в октябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). ВТБ продолжает топтаться на месте по чистой прибыли, в ноябре будет интересней. Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека (гайки уже закрутили), но первоначальные взносы вносились во многом за счёт потреб. кредитов, посмотрим, как дела будут обстоять дальше.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Валютная интервенция это операции направленные на укрепление или ослабление национальной валюты с помощью купли-продажи денег иностранных государств. Целей всего две. Первая - удержание курса в заданных рамках, то есть недопущение роста или снижения стоимости например рубля к доллару. Вторая - управление волатильностью, когда курс изменяется слишком быстро или слишком сильно. Для достижения поставленных задач центральный банк и прибегает к валютной интервенции.

Слово интервенция происходит от латинского "intervention" и переводится как "вмешательство". Многие слышали о таком термине как военная интервенция, когда в страну вводятся чьи-либо войска чтобы разрешить конфликт или повлиять на внутриполитическое устройство государства.

В данном случае речь идёт не о вторжении на территории, а о влиянии на курс валюты. Центральный банк своими действиями вынуждает его снижаться, расти или стабилизироваться. Для этого в его распоряжении имеется сразу два способа. Обсудим оба.

Нередко в экономике складывается ситуация при которой иностранной валюты на внутреннем рынке становится слишком много. Например, если экспорт приносит хороший доход. Казалось бы здорово, теперь у нас много долларов и евро, мы успешны. Однако возникает небольшая проблема - все начинают их продавать, что оборачивается ростом спроса на местные деньги. Курс укрепляется.

Наверное вы думаете, что это классно, ведь было бы круто иметь доллар по 5 рублей. Не совсем так. Если вы продаёте какой-то товар на экспорт по 100 долларов, то получаете аж 10 000 рублей,на которые можете щедро платить бюджетникам и гордо отчитываться о росте экономики. Пять лет назад вы получали 10 000 рублей, а теперь аж 20! Правительство делает вас богаче.

А теперь представьте, что курс рубля резко стал 5 за доллар. Проданный товар принёс не 10 000, а всего 500 рублей. Чем будете хвалиться и как объясните врачам, учителям, полицейским и пожарным тот факт, что зарплаты у них практически не будет? Фиксируем первый момент - странам, которые ничего не производят для внутреннего потребления, не являются активными участниками глобализации, имеют огромное количество бюджетников и полностью зависят от экспорта, совершенно невыгодна крепкая национальная валюта. Точнее она невыгодна правительству таких стран.

Как только образуется избыточное предложение иностранных денег, центральный банк приступает к валютной интервенции, искусственно снижая курс собственной валюты. Просто выкупает доллары, евро и прочее на внебиржевом рынке через крупные банки.

Обратная ситуация не менее трагична. Ежедневно любой стране нужны доллары для импорта. Всё, что вы видите вокруг себя, было приобретено на международном рынке, а там расплачиваются исключительно "ничем необеспеченными бумажками". Ваш ноутбук, купленный за рубли, сначала купили за доллары и потом привезли в магазин.Автомобиль, технологии, сырьё, оборудование. Абсолютно всё.

Таким образом если вы бизнесмен или предприниматель, вам нужны доллары. Если вы собрались поехать отдыхать, то вам они тоже нужны. Всё это формирует спрос и порой случается так, что предложение сильно отстаёт. Согласно всем законам экономики, когда всем нужно то, чего мало, стоимость этого всего увеличивается. Условный доллар дорожает, а рубль на его фоне ослабевает.

Правительству экспортоориентированной страны, как мы выяснили, это на руку. Но только до определённого момента. Потому что вы повысили зарплату бюджетнику на 20%, но потом он надумал пойти в магазин и обнаружил, что ноутбук привезённый из США подорожал на 60%, творог произведённый благодаря технологиям привёзённым из Европы на 40%, китайский автомобиль на 50%, хорошая итальянская обувь на 45% и так далее.

А всё почему? Потому что производители, предприниматели и бизнесмены вынуждены покупать заготовки или готовую продукцию за доллары, которые подорожали намного сильнее индексации зарплат и пенсий граждан.

Теперь слабый рубль (или другая валюта в зависимости от страны о которой идёт речь) становится головной болью. Тогда ЦБ распродаёт имеющуюся у него иностранную валюту, увеличивая тем самым предложение и воздействуя на курс. Это делается ради того, чтобы избежать девальвации и гиперинфляции.

Способы обсудили, теперь давайте поговорим о видах. Тут тоже всё довольно интересно. Центральному банку приходится не просто реагировать на курс национальной валюты, но и подбирать рычаги для его контроля. Их три.

Односторонние валютные интервенции. Здесь ЦБ страны принимает одностороннее решение о вмешательстве в курс валют. Например, в феврале 22 года рубль оказался на грани тотального обрушения и запросто мог достигнуть значения 200 и даже 250 за доллар. Тогда многие говорили, что экономика устояла, но в действительности ситуацию спас центральный банк. Он продал иностранной валюты почти на 100 миллиардов рублей и поднял ключевую ставку до немыслимых 20%. Набиуллина была одета во всё чёрное, если кто не помнит.

Вы всегда можете вмешиваться в происходящее ни с кем не советуясь. Продаёте иностранную валюту из своих запасов или начинаете её активно скупать. Дело ваше. И нечто подобное мы можем наблюдать регулярно во всех странах мира. Чуть что пошло не так, ЦБ страны идёт на рынок.

Двусторонние валютные интервенции. Когда у вас много друзей, союзников и партнеров, вопросы курса валюты могут стать предметом обсуждения. Нередко случается так, что одной стране хотелось бы укрепить свои деньги, а другой напротив было бы на руку их ослабить. Возьмём вымышленную ситуацию - России нужно первое, а Китаю второе. Тогда РФ начнёт продавать юань, а в поднебесной возьмутся за покупку рубля. В целом такое встречается нечасто, но всякое бывает.

Многосторонние валютные интервенции. Так как ни одна страна в мире не может существовать сама по себе и все так или иначе зависят от соседей, в мировой экономике могут происходить конфузы. Война на одном конце планеты сказывается на уровне жителей с другой стороны "шарика". Кризис в США способен оставить без воды население условной Нигерии. Когда такое происходит, лидеры государств собираются и думают что делать их центральным банкам для возвращения стабильности.

В 1985 году курс доллара достиг своего пика, резко подорожав на 80%. За одну единицу американской валюты приходилось платить 251 йену. С остальными странами случился такой же конфуз, что напрочь поломало их торговый баланс. В результате США, Япония, Германия, Франция и Великобритания приняли решение о синхронной валютной интервенции. Уже в 1995 году курс доллара упал до 83 йен. Так и спасли мировую экономику от коллапса.

Валютная интервенция не является панацеей, это лишь рычаг управления. В мировой истории огромное количество примеров того, как запущенная и ослабленная экономика уже не поддавалась никакому лечению. Ни игры с ключевой ставкой ни жонглирование валютными интервенциями неспособны остановить неизбежное. Поэтому важно развивать человеческий капитал, снижать зависимость от экспорта, обеспечивать внутреннее потребление собственным производством и активно участвовать в глобализации. Всё остальное однажды поставит ЦБ перед сложным выбором и далеко не факт, что решение будет найдено.

Мы команда единомышленников, целью которых является создание информационной экосистемы, позволяющей людям получать необходимые знания в области личных финансов и инвестирования на пути к своей финансовой независимости.

Основным автором блога и канала является кандидат экономических наук, действующий и практикующий финансист с 20 летним опытом работы в сфере инвестиций, а также с банками, иными кредитными учреждениями.

В нашем блоге мы никогда не претендуем на «истину последней инстанции» и всегда рады альтернативным точкам зрения и взглядам. Именно они позволяют расширить кругозор, познакомиться с новыми людьми и вообще посмотреть на мир иными глазами.

Наш практический опыт в этом направлении дает нам некоторые возможности и права считать себя компетентными специалистами по вопросам финансов и инвестиций и высказывать свою точку зрения на происходящие в этих сферах события.

В блоге на данный момент есть регулярные статьи:

- еженедельных обзоров российского фондового рынка и ТОП-3 акции роста за неделю (серия Фондовые рынки)

- ежемесячные обзоры сырьевых рынков, в которых описываются причины формирования и движения цен на сырьевые активы и как на этом можно заработать (серия Сырьевые рынки)

- ежемесячные обзоры валютных рынков (серия Валютные рынки)

Также в блоге на данный момент есть нерегулярные статьи, посвященные:

- фундаментальному анализу и разбору эмитентов с расчетом справедливых цен на их акции. В планах команды обеспечить регулярное покрытие акций всех компаний (45 эмитентов) из индекса Мосбиржи (серия Разбор эмитентов)

- анализу денежно-кредитной политики и макроэкономической статистики из США, Европы и Китая, для определения фазы цикла мировой экономики и трендов на финансовых рынках

- инвестициям не только в акции, но и другие инструменты: облигации, золото и т.п.

В блоге есть и будут появляться статьи, связанные:

- с развитием грамотного инвестирования и финансовой грамотности

- с принципами и правилами успеха выдающихся инвесторов (серия Известные инвесторы и правила успеха)

- с публикацией книг для личностного роста и мотивации (серия)

В блоге с 1 января 2024 года будет запущена регулярная серия Публичные портфели. Эта рубрика будет посвящена развитию грамотного инвестирования на собственном примере. Мы публично сформируем правила и принципы ведения этих портфелей (на первом этапе их будет три), и на своем примере и на примере разных подходов к инвестициям будем показывать как в долгосрочной перспективе создается инвестиционный капитал.

Надеюсь, наш блог будет интересен и полезен для вас. На первых порах публикации в нем будут не так часты, и возможно потребуют коррекции и осмысления (ведь мы только развиваемся)

Благодарим, что подписываетесь и принимаете участие в развитии нашего канала и блога!

Будем рады получать от вас конструктивную обратную связь по интересующим темам и формату статей в блоге.

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди Селигдар. Помимо оценки деятельности компании и анализа ее акций, нам интересен вопрос инвестирования в «золотые» облигации компании. Постараемся сделать и этот вывод.

Итак, приступим.

Селигдар (SELG)

ПАО «Селигдар» является одной из ведущих российских золотодобывающих компаний с опытом работы в отрасли более 47 лет. Помимо этого, компания является значимым игроком на рынке олова.

Холдинг обладает значительным потенциалом, входя в пятерку крупнейших компаний России по запасам золота и в пятерку крупнейших в мире по запасам олова.

Активы Холдинга «Селигдар» расположены в шести регионах РФ: Республика Саха (Якутия), Оренбургская область, Алтайский край, Республика Бурятия, Хабаровский край, Чукотка.

Основные технические характеристики по действующим производственным активам взяты из годового отчета за 2022 год и представлены ниже. Основными производственными активами Группы являются Нижнеяокитский и Рябиновый, в сумме приносят 76% добычи золота Группы.

Говоря про олово, два крупнейших месторождения это Солнечный (55%) и Правоурмийский (45%) производства олова в концентрате.

Помимо этого, компания активно ведет разработку новых месторождений. С 2021 года компания ведет разработку нового золотого месторождения Кючус и олового месторождения Пыркакайские штокверки, которые значительно увеличат ресурсную базу компании.

Основной проблемой для инвесторов является то, что эти проекты очень долгосрочные и в текущем периоде никак не повлияют на операционные показатели компании. Тем не менее, в перспективе 5-6 лет после выхода на проектную мощность, они позволят нарастить объемы производства и реализации золота на 40-50%.

Производство золота на горизонте трех лет показывает устойчивый рост 3-5% в год, что касается производство олова, то его производство стабильно на протяжении 2021-22 гг.

В структуре выручки реализация золота занимает 77-78%. Поэтому основная эффективность деятельности компании зависит от эффективности производства и реализации золота.

Что касается себестоимости добычи и переработки золота у Селигдара, то стоит отметить, что вследствие девальвации рубля в 2022 году она значительно выросла, что оказало дополнительную нагрузку на бюджет.

Посмотрим на результаты деятельности компании за последние 3,5 года

Выручка находится на достаточно стабильном уровне, несмотря на то, что компания испытывала серьезные сложности из-за геополитических рисков с 2022 года с реализацией своей продукции, эти риски по всей видимости удалось преодолеть в 2023 году. Также стоит отметить, что снижение маржинальности в 2023 году связано больше с тем, что компания перепродала «через себя» золото иных производителей. Понятное дело, что маржинальность по данной сделке была ниже, чем от основного бизнеса.

Если перейти к анализу эффективности деятельности компании, то мы увидим следующую картину

Здесь представлены данные по скорректированной прибыли без учета единовременных списаний по переоценке валютных позиций и производных финансовых инструментов.

В 2022-2023 компания серьезно снизила свою эффективность, но если 2022 год это была объективная ситуация, связанная с геополитикой, то в 2023 году на результаты деятельности компании значительно повлияли уже значительно повлиял рост себестоимости добычи и переработки золота и олова.

С точки зрения работы с рисками компания в 2023 году провела слабую работу, долг не снизился, а даже прирос за 2023 год. Понятно, что это связано с реализацией инвестиционных программ, но тут стоит понимать, что наличие долга в период высоких ставок будет оказывать дополнительную нагрузку на деятельность компании.

Но тут стоит отметить, что компания провела колоссальную работу и структурировала свой долг очень качественно. Всего 8% долга осталось номинировано в иностранной валюте, 19% в рублях и 73% в золоте. Если говорить про рублевый долг, то с учетом ослабления рубля компания продолжает получать выручку в пересчёте на валюту (контракты на золото), а также выигрывает от роста стоимости самого золота.

Аналогично ситуация обстоит с обязательствами, номинированными в золоте (речь о «золотых» облигациях). Тут компания захеджировала свои риски и привязала их к основному активу, причем долгосрочная ставка по данному обязательству составляет всего 5,5% годовых и никак не зависит от рыночной конъюктуры.

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные

Если опять же оттолкнуться от фактических данных по прибыли за 9 месяцев 2023 года, то мы увидим, что текущая оценка компании изрядна завышена.

Мультипликатор P/E находится на уровне 11, при сопоставимом у Polymetalна уровне 7,7 и Полюс Золото 9, и среднеисторическом по рынку на уровне 7. Т.е. по данному мультипликатору оценка изрядно завышена.

Мультипликатор EV/EBITDA находится на уровне 5,72, при сопоставимом у Polymetal на уровне 5, у Полюс Золото 5,38 и среднем историческом по рынку на уровне 5.

На наш взгляд, справедливая стоимость акций Селигдара на текущий момент времени находится на уровне 39 рублей за акцию, т.е. рынком акция переоценена и заложены слишком оптимистичные прогнозы.

А вот, что касается «золотых» облигаций, то по нашему мнению, это отличный инструмент диверсификации портфеля любого инвестора. В виду наличия геополитических рисков инвестиции в золото всегда выступали хорошим вложением. С учетом привязки облигаций к стоимости золота, плюс купонный доход в размере 5,5% по ним получается, что этот инструмент может быть защитным инструментом с повышенной доходностью.

Резюме

Таким образом, мы не видим потенциала роста в акциях Селигдара и не будем добавлять их в наши портфели по причине переоцененности их рынком.

Но при этом мы высоко оцениваем финансовое состояние эмитента и его устойчивость. Отмечаем грамотное фондирования с точки зрения валют и инструментов привлечения капитала. По этой причине считаем добавление «золотых» облигаций Селигдара отличной инвестиционной идеей на ближайшие 1-2 года.

Подписывайтесь на наш телеграм-канал ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509