Америка...

Источник новости: https://life.ru/p/1655324

Показать полностью

1

Источник новости: https://life.ru/p/1655324

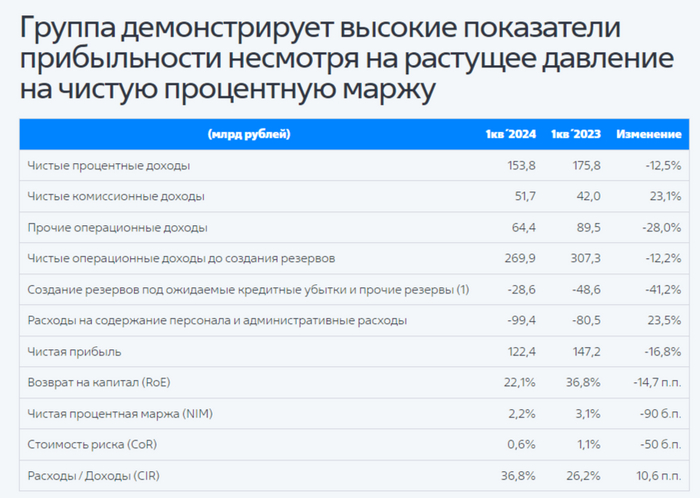

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

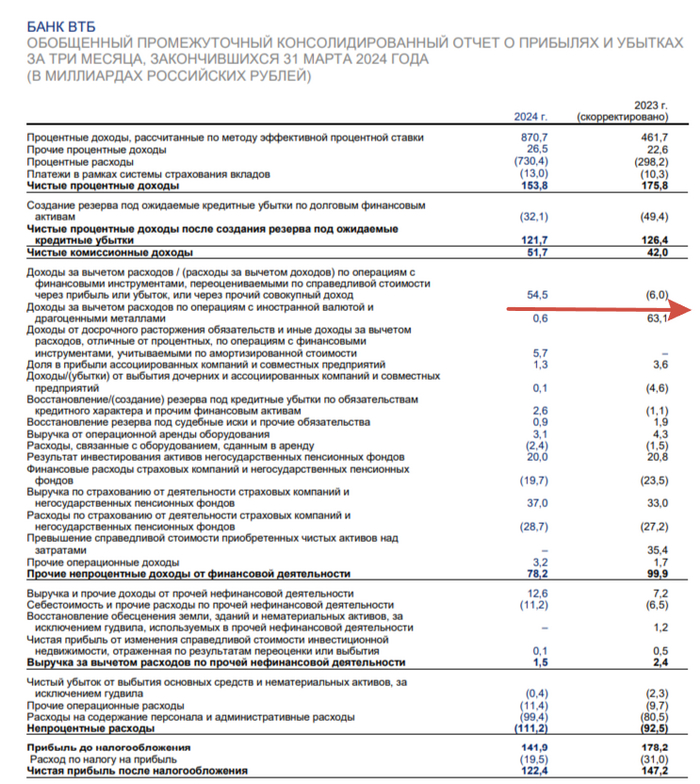

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

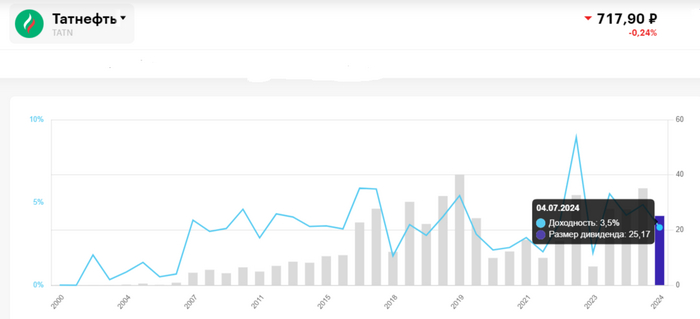

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

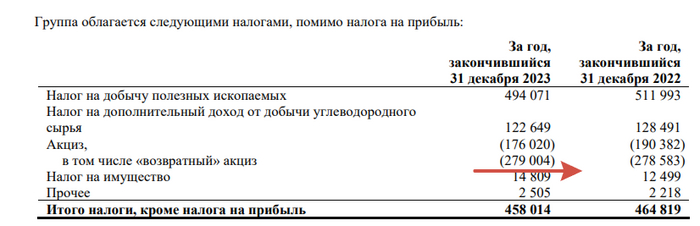

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI в последние дни волатилен, поднимался выше 115 п., но всё же не выдержал натиска и сейчас находится на 114,6 п. Доходность бумаг продолжает оставаться привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Такая "щедрость" от регулятора связана с некоторыми факторами в экономике:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас риторика изменилась и снижение ставки прогнозируют во II п. 2024 г (август-сентябрь).

🔔 По последним данным Росстата за период с 9 по 15 апреля ИПЦ вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%, цель регулятора 4-4,5%). Недельные данные выводят нас на 6% saar, а это не есть хорошо, как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). На ключевую ставку может повлиять: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (ошеломляющий рост цен за неделю на бензин 0,26%, на дизтопливо 0,16%).

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

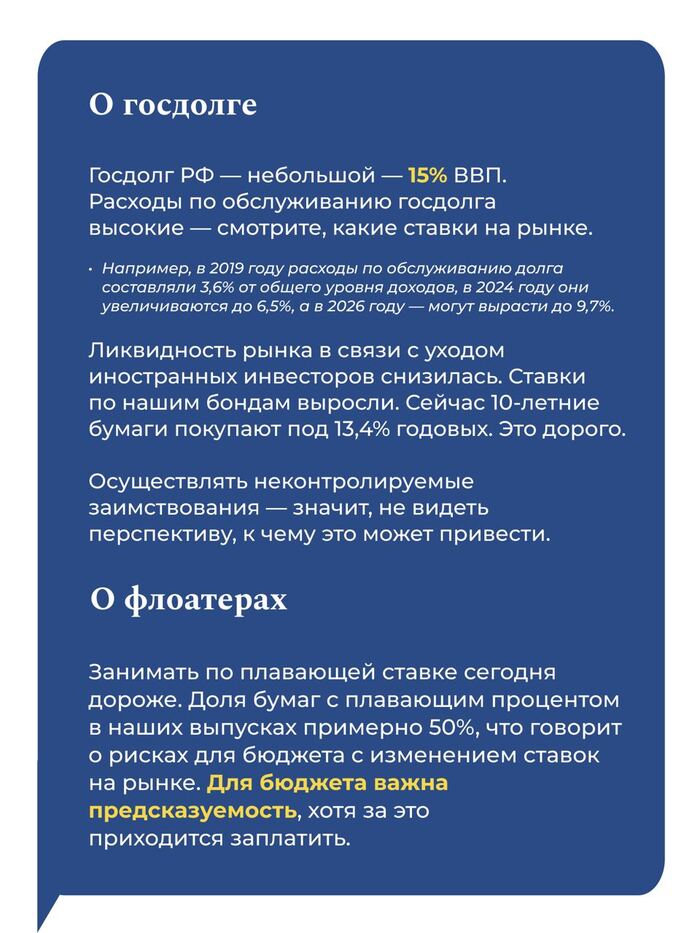

✔️ Минфин уже которые месяца не использует флоатер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Интересное утверждение, занимать значит под 13,5% на протяжении +10 лет — выгодно или регулятор не ждёт снижения ставки 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков застыла на 13,5% (ОФЗ 26238 торгуется по 60,2% от номинала, кто покупал по 100%, то сейчас имеют -40% по активу). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в длинной классике был приемлемым — 120₽ млрд, выручка составила — 63,5₽ млрд (средневзвешенная цена —88,6%, доходность — 13,8%). В короткой спрос составил — 21,2₽ млрд, выручка — 8₽ млрд (средневзвешенная цена —88,7%, доходность — 13,53%).Таким образом, Минфин заработал за этот аукцион — 71,5₽ млрд (прошлый аукцион — 51,6₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~244₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 8 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, но это уже зависит от вашей стратегии.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

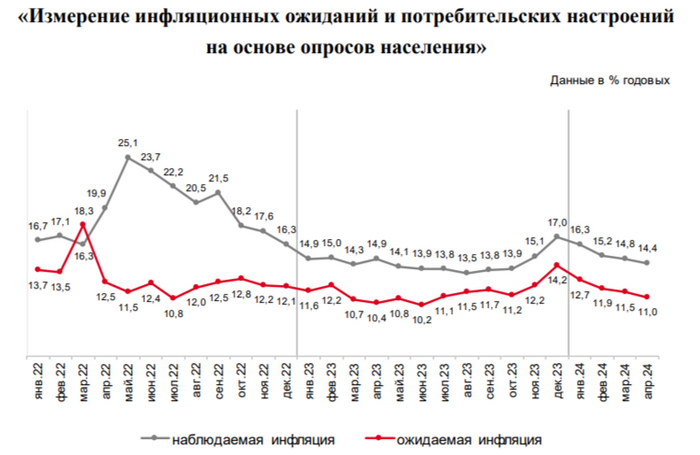

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

...в том смысле, что конфискацию активов все-таки США инициировали.

Палата представителей США приняла законопроект о конфискации активов России. Источник

Но пост не об этом. Пост о желании посмотреть в глаза тем умничкам, которые на голубом глазу советовали россиянам копить побольше долларов (везде, включая стеклянные банки и матрасы). Типа, это финансовая подушка безопасности, уверенный взгляд в будущее, стабильность и прочие интересные слова-клише из словарного набора профессиональных осваивателей капитала в чужих карманах.

Дело в том, что властям США/ЕС ничто не мешает так же обуть не только государства, но и любых физических лиц (особенно, с гражданством России в предыдущие пять+ лет) на их сбережения. Предвосхищая возражения напишу несколько аргументов.

Любые операции (вообще все!) в безналичном долларе проходят через корреспондентские счета в американских банках. Обычно это Большая Четвёрка. Даже перевод из Москвы в Рязань в долларах. Блокируются моментально в любой точке мира. Кстати, комиссия за любую операцию обогащает эту Большую Четвёрку совсем бесплатно.

В любых иностранных банках можно заблокировать и конфисковать все долларовые счета — прецеденты в виде блокировки и закрытия, пока без конфискации, уже есть.

На провоз бумажной валюты через границу можно наложить ограничения вплоть до полного запрета. Да и разрешён к провозу обычно мизер.

Да, можно возить по сто-тысячу долларов в трусах куда-нибудь в Таиланд из большой накопленной «финансовой подушки», но что там с ними делать? Закапывать? Нет — только обменивать на местную валюту с большими потерями (учитывая стоимость билетов и дикие комиссии обменников). Нести в местные криптообменники фиатом? Тоже нет. Им тоже не нужны крупные суммы валюты, которую некуда деть. Воспользоваться чёрными схемами? Там комиссия может доходить до 50–70%, для обывателя это большая потеря.

То же самое (конфискацию) можно провернуть с вашими акциями (ЕФТ от СП500, Эппла или что там модно), ценными бумагами, деривативами и прочими «финансовыми инструментами». И любой другой частной собственностью на иностранной территории.

P.S. Желающие могут факультативно вспомнить историю, как надёжная Швейцария обула на свои бумажные франки всю планету в ковидные карантины.

P.P.S. «Вечер субботы» в заголовке стоит потому, что пост писался вчера, затем модерация его одобрила, а затем кто-то прибежал и удалил, потому что якобы сведения о принятии закона о конфискации могут быть недостоверны. Теперь там есть линк и сведения являются достоверными. Жаль, пропали полсотни комментариев, но зато появился список-дайджест из 4 пунктов, подводящий под ними итог.

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросы рекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

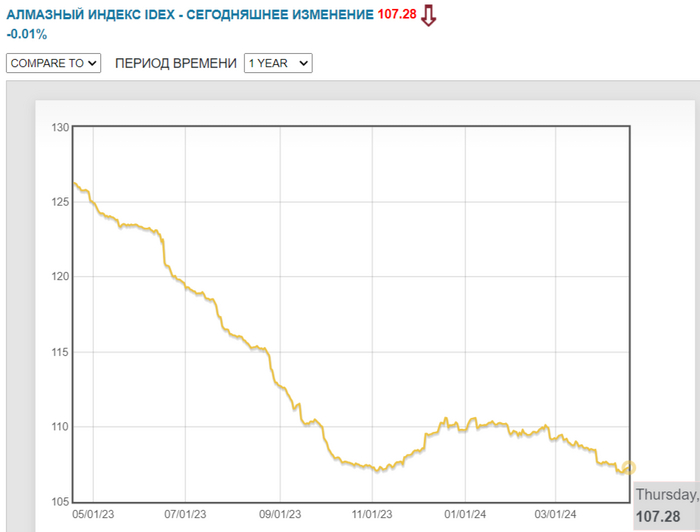

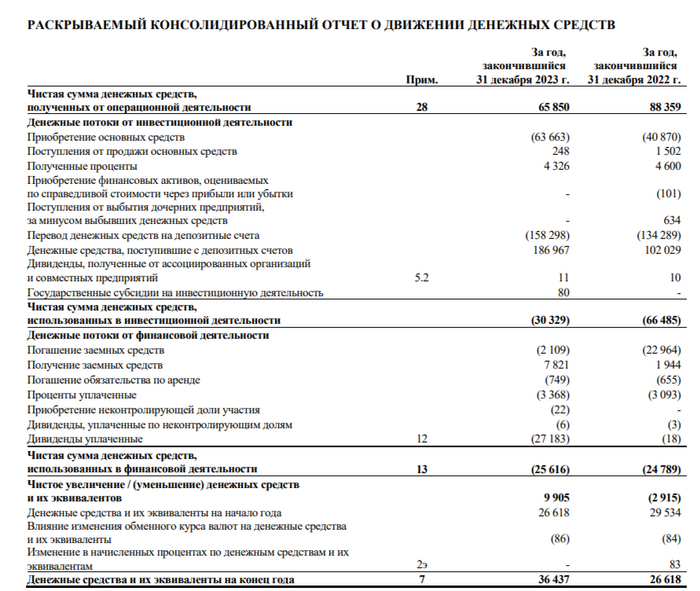

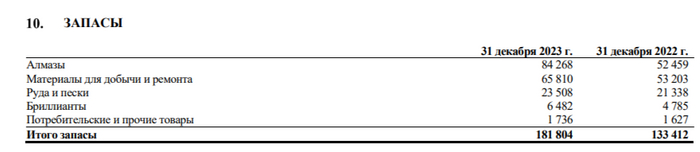

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

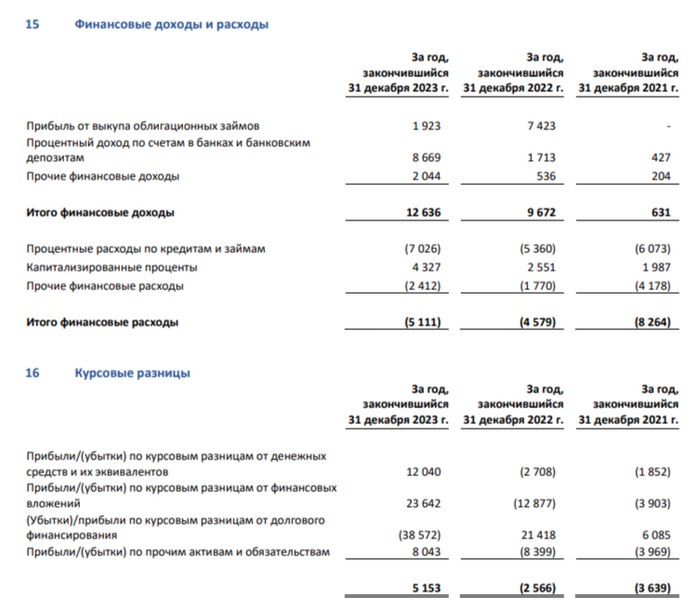

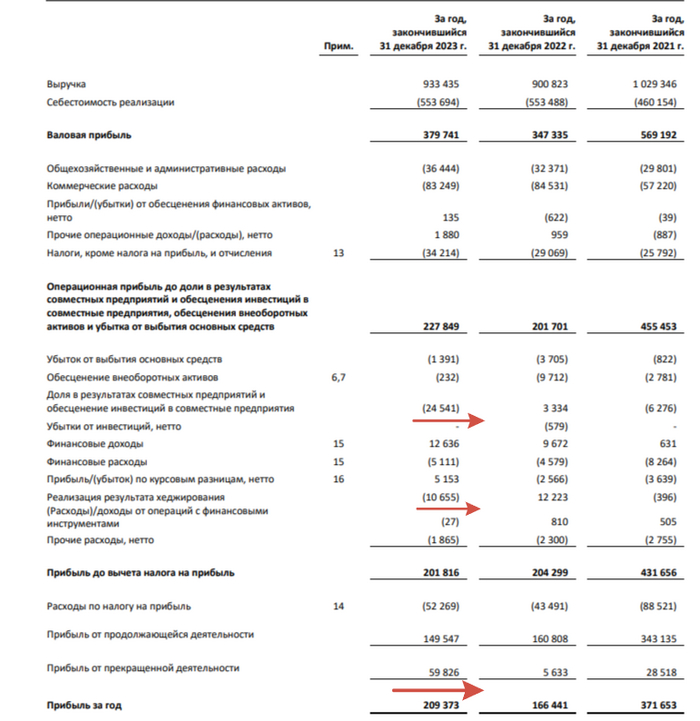

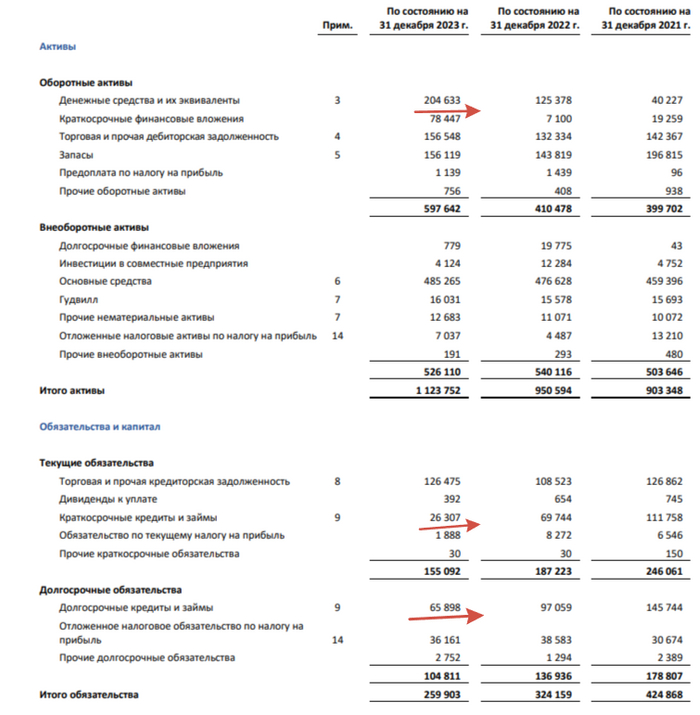

🔩 НЛМК опубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

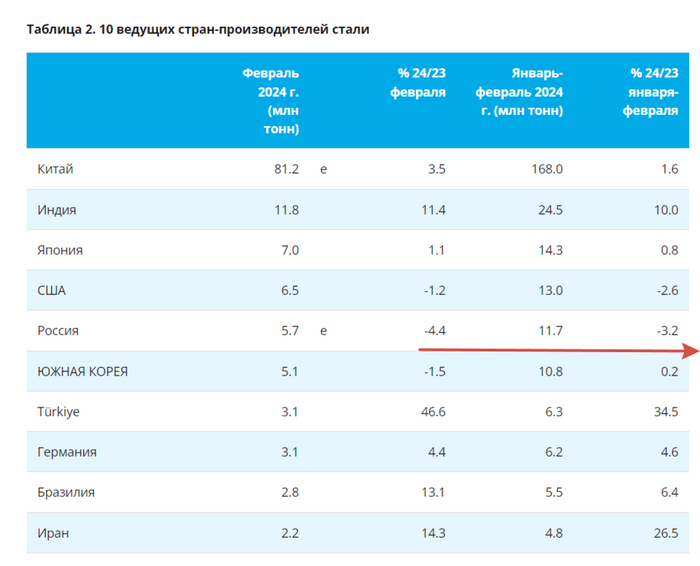

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor