Получил сегодня дивиденды от акций "Банк Санкт-Петербург" (BSPB) и задумался, а сколько мне еще осталось до того момента, когда я смогу полностью обеспечивать себя и покрывать все свои расходы за счёт выплат со своего инвестиционного портфеля! В этой статье расскажу о своих планах и о том, чего уже добился.

В чем моя главная цель инвестирования

Всё начинается с постановки цели и она у меня есть.

Я инвестирую с одной целью - обрести финансовую независимость!

План у меня простой:

инвестировать в высокодивидендные акции

все полученные дивиденды реинвестировать

повторять два предыдущих шага до тех пор, пока мой портфель не будет приносить мне ежемесячно сумму, примерно равную моему доходу на основной работе!

Этой тактике я придерживаюсь уже почти 4 года.

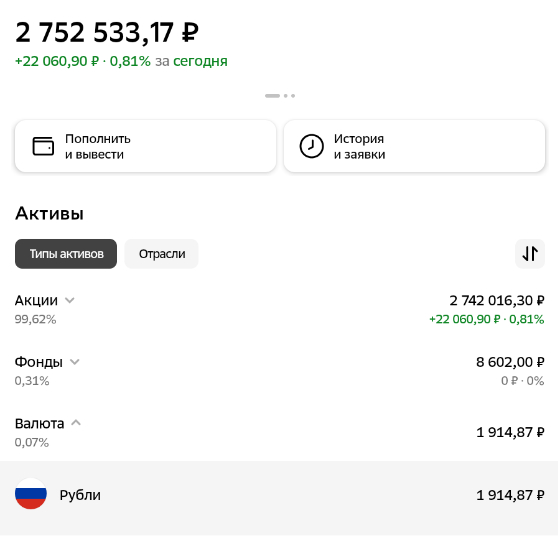

Изначально я сделал упор на дивидендную стратегию и стал инвестировать только в российский фондовый рынок, потому что он самый высокодивидендный в мире! И я вижу, что дивидендная стратегия хорошо себя показывает, особенно, это стало заметно в последнее время, когда мой портфель стал подбираться по стоимости к 3 млн. рублей и суммы выплат с него стали более существенными.

Сколько денег ежемесячно мне нужно?

У меня есть несколько этапов по достижению цели "обретения финансовой независимости":

1 этап - покрыть за счёт дивидендных выплат с портфеля свои ежемесячные, бытовые расходы. Сюда я отношу ежемесячную плату за ЖКХ, покупку еды, каких то мелких бытовых вещей, одежды, одним словом "расходников" своей жизни. Я довольно экономный, поэтому на первом этапе мне достаточно суммы в 25 000 рублей среднемесячных дивидендных выплат с портфеля.

2 этап - добиться дивидендного потока, равного моему ежемесячному доходу на основной работе. Сюда я закладываю сумму в 100 000 рублей в месяц. Примерно столько я зарабатываю.

3 этап - получать две своих зарплаты и иметь возможность не работать. Одним словом, удвоить сумму 2 этапа, получать в качестве дивидендов по 200 000 рублей в месяц.

Конечно, с течением времени и по мере достижения этих этапов, суммы будут пересчитываться с учётом инфляции.

На каком я сейчас этапе, чего уже достиг?

Пока я полностью не реализовал ни одного этапа, но очень близок к достижению первой локальной цели.

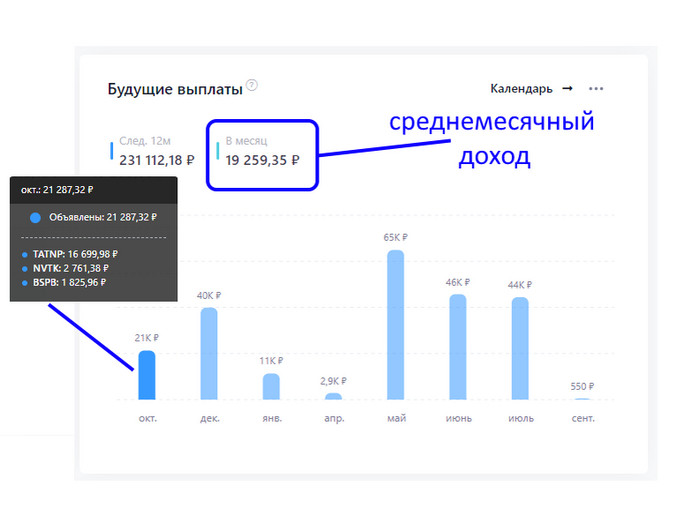

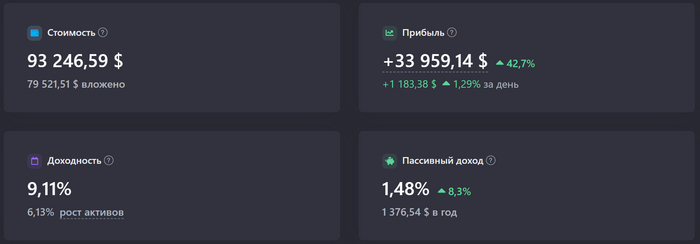

Сейчас мой портфель ежемесячно в среднем приносит мне около 19 000 рублей (19 259р. если быть точным)

На скрине данные из сервиса по учёту инвестиций. По прогнозу за следующие 12 месяцев я получу 231 112 рублей (сумма уже с учетом выплаченного налога). В среднем, в месяц выходит около 19 000 рублей.

За текущий октябрь я гарантированно получу 21 287 рублей (это дивиденды от Татнефти, НОВАТЭКА и Банк Санкт-Петербурга, советы директоров и акционеры этих компаний выплаты одобрили и реестр уже закрыт)

Сколько еще до достижения общей цели по обретению финансовой независимости?

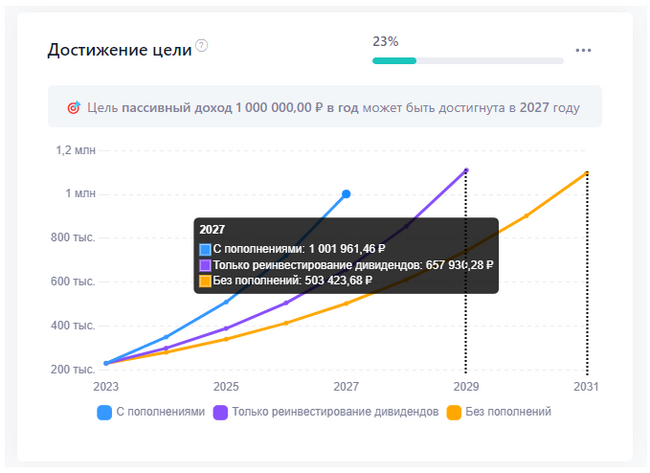

Я задал цель получить 1 000 000 рублей в год в качестве пассивного дохода, это около 88 000 рублей в месяц.

Если я продолжу инвестировать в текущем темпе и пополнять портфель на сумму около 50 000 рублей в месяц, то свою цель я достигну в 2027 году!

Если я сейчас перестану пополнять брокерский счёт и буду реинвестировать одни дивиденды, то достижение цели переноситься на 2029 год.

Ну и если я вообще не буду ни пополнять портфель, ни реинвестировать дивиденды, то 100 000 рублей в год с портфеля в качестве выплат смогу получать только к 2031 году.

Конечно, это всё прогнозы, они основываются на текущих данных по моему инвестиционному портфелю, но примерный ориентировочный срок по достижению цели дают!

Заключение

Сейчас у нас заканчивается 2023 год. Согласно прогнозу, в 2027 году я смогу получать 1 000 000 рублей в год ( 88 000 рублей в месяц) в качестве дивидендных выплат со своего инвестиционного портфеля, если продолжу делать то, что я сейчас делаю-ежемесячно пополняю брокерский счёт как минимум на 50 000 рублей и покупаю дивидендные акции.

3 года на это потребуется! Стоит ли 3 года жизни, чтобы обеспечить себя суммой, равной среднемесячной зарплате по стране (через 3 года, думаю, она как раз стане около 88 000 рублей в месяц, сейчас 70 600 рублей). Я верю, что стоит. Поэтому, продолжу инвестировать и делиться с вами результатами!

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

Одно из основных инвестиционных правил - не терять капитал (главное правильно понимать что это значит, и не превращаться в контролирующего параноика-любителя депозитов). Худшим вариантом при дефолте части инвестиционного портфеля должен быть "год без прибыли", ни никак не уменьшение портфеля в целом.

При расчете числа проектов в портфеле необходимо проверять его на простой сценарий - в течение года один из объектов инвестирования будет полностью утрачен.

Соответственно вопрос звучит так: в какое количество объектов с равной доходностью и рисками нужно вложить деньги, чтобы при банкротстве одного из них на конец года иметь исходный капитал или больше него.

Для прикидки можно использовать мое правило ДОПО

Д - делите 1 на среднюю ставку портфеля (при этом ставки каждого из проектов внутри портфеля должны быть +/- равны) О - округляете в большую сторону ПО - Плюс Один, добавляете единицу

Т.е. если вы вкладываете в проекты с прогнозной чистой доходностью после налогов, скажем, 8% годовых (депозиты в банках), то деньги нужно разложить по 14 банкам (Д 1/0,08=12,5, О 13, ПО 13+1=14), каждый из которых должен соответствовать критериям надежности. В этом случае при дефолте одного из банков в конце года у вас будет 0,9936 капитала.

Обратной стороной этой формулы является ответ на вопрос "Какая должна быть доходность каждого проекта, чтобы вернуть хотя бы вложенное при дефолте Х проектов в портфеле". Домашнее задание - посчитать необходимую доходность венчурного проекта при дефолте 9 проектов из 10 на горизонте 7 лет (подсказка - не надо инвестировать в венчур)

Еще вопрос - сколько проектов и с какой доходностью надо иметь в портфеле, чтобы каждый год иметь больше инфляции (20% в рублях) с учетом смерти одного проекта каждый год?

Инвестирование - это история про портфель. Все проекты никогда не будут прибыльными, важно зарабатывать в целом и повышать качество и доходность проектов в портфеле.

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

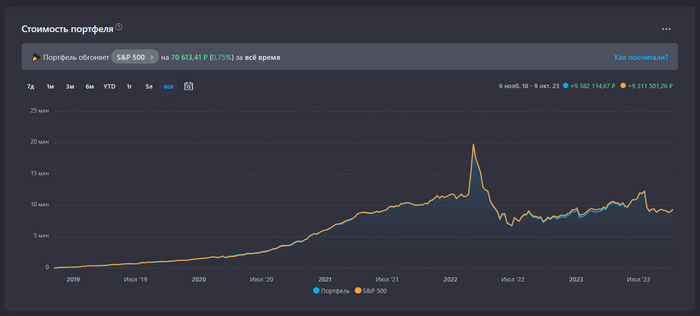

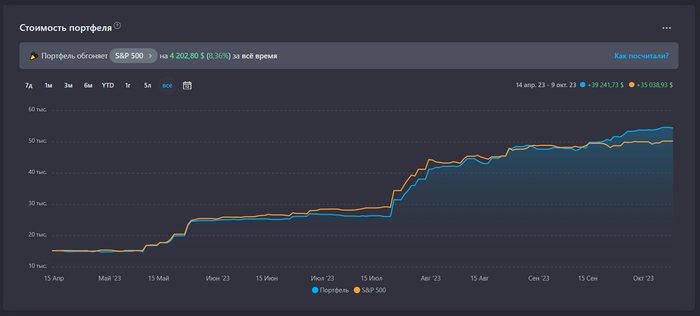

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

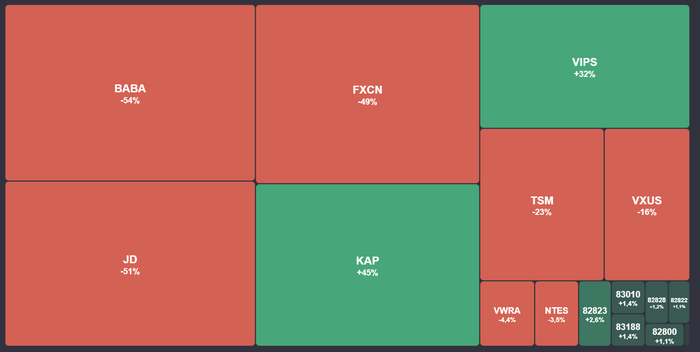

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

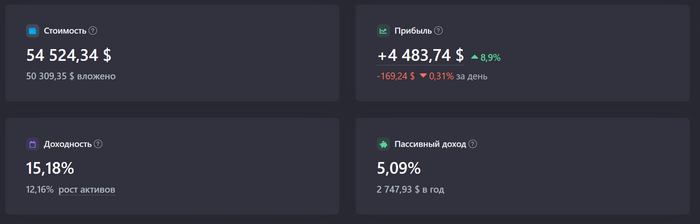

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

Как сказали бы некоторые последователи Аяза Шабутдинова: "Аудитория растёт огромными темпами. 67% за 2 дня ". (с 3 до 5 подписчиков правда, но как говорят в этих ваших Бизнес, прости Господи, тренингах - "не стоит сильно погружаться в детали"). Спасибо вам за это.

Как сказал мой земляк (@bboollaatt - привет) в одном из предыдущих постов - "неплохо бы добавить пруфов". Ну, раз надо - значит надо. Будут.

В общем, гуляю я по просторам одного сайта, и натыкаюсь на статью чувака, даже на цикл статей, и понимаю я что он, ну как сказать, немножечко манипулирует. На примере данной манипуляции я и хотел бы показать аудитории что 1) Не стоит вестись на статьи "уважаемых авторов" даже на профильных ресурсах. Это не научные журналы, модерации там никакой. Левак гонят только так. Относитесь очень скептически! Пожалуйста! Это ваши личные деньги!

Ну да пошли. Сначала об авторе: О себе он не много ни мало пишет как о человеке с КОЛОССАЛЬНЫМ ОПЫТОМ инвестирования на рынке США. Если вы думаете что это Уорен Баффет, ну или Чарли Мангер решили пографоманить - то вы не угадали.

Поверим автору на слово.

Что предложил автор: А автор предложил бухнуть всю котлету в ОФЗ (и бухнул в 2 захода). 1 миллион в Ноябре 2022, второй в Январе 2023. Декларируемая цель - не заработать денег или сохранить покупательскую способность, а показать как можно создать поток денег от облигаций и акций. (ну, доказать что купоны будут приходить, наверное). Акции он покупает на купоны от облигаций.

Теперь внимание, что показывает автор в текущий момент:

Общий портфель болтается около нуля, им собственноручно выбранные акции чудесно обгоняют индекс Мосбиржи Полной Доходности.

Только вот индекс полной доходности нифига не падал на 20% почти в сентябре, а отличненько рос. Ниже график.

Настоящий индекс, а не график в excel построенный автором, пытающимся показать что его акции лучше чем индекс.

Коллегам в комментариях предлагаю посоревноваться и оценить, как автор смог добиться минимальной вариативности всего портфеля, где база - ОФЗ (разные), а индекс гособлигаций явно не растёт на фоне поднятия ставок :-)

В общем, в качестве заключения:

1) Если вам кажется что кто то врет и манипулирует, перепроверяйте.

2) Финансовые аналитики и консультанты скорее всего не смогут помочь вам заработать денег больше чем средняя по рынку.

3) Финансовый совет от налогового консультанта скорее всего будет более полезен чем совет от портфельного управляющего.

4) Финансовые и налоговые консультанты не работают бесплатно.

5) Настоящие специалисты не берут деньги в управление.

6) Если у вас нет встроенного фильтра на туфту в финансовых статьях - лучше не читайте совсем, ибо можете бессознательно повестись на манипуляции.

7) Эта статья тоже может оказаться манипуляцией. Настраивайте фильтр. Ибо классика вечна: "Каждый разведчик должен знать – никому нельзя верить, даже себе. А мне – можно".

Расскажу "забавную" историю про то, как я потерял несколько миллионов рублей за сутки, доверившись банку ВТБ. Как это повлияло на мою жизнь, и что происходит теперь с такими клиентами как я и что сделал ВТБ, чтобы как то скрасить мне убытки, ведь я ... пре-ми-аль-ный клиент (та-дааам, одеваю тут клоунский нос, все хлопают).

Итак, я обслуживаюсь в пакете ВТБ Прайм. Это их премиальный пакет с порогом входа (для бесплатности) в 15 млн рублей. Но этот пост не совсем об этом пакете. Я стал клиентом ВТБ Прайм аж на следующие сутки. После чего? После того самого дня, который буквально разделил мою жизнь на две половины. Половины, как ни печально называются "Счастливая жизнь до встречи с облигациями ВТБ" и "ой, мамочки, не надо, хватит, больно, вытаскивай!".

Эта история будет многосерийной, и я, как и полагается в хороших сериалах, буду выдавать посты порционно, но из разных периодов по мере того, как будет желание и возможность написать что-то по моему мнению интересное. Если я вам вывалю все произошедшее со мной за последний год сразу в кучу, то ничего не будет понятно, поверьте мне. Так же, я иногда пребываю в состояниях "ожидания ответов", "изучения", "проверки ответов" от надзорных органов, это длительный процесс.

Еще, например, если я подозреваю, что банк нарушил в отношении меня закон, но у меня нет этому подтверждения или опровержения, то в этом случае я предпочту ничего вообще глобального не писать про свои подозрения, а подождать официального ответа от надзорных органов, дабы не создавать кипеш на ровном месте. Это так же будет влиять на скорость размещения постов и их контент. Так же, я постараюсь, чтобы из-за моих постов не прилетало по голове моему ПМ, некоему "мистеру В." (привет, В.!), который выглядит как самое невиновное лицо в данной истории. Да и нет у меня к нему претензий больших. В остальном я неограничен в широте и объеме повествования :) enjoy!

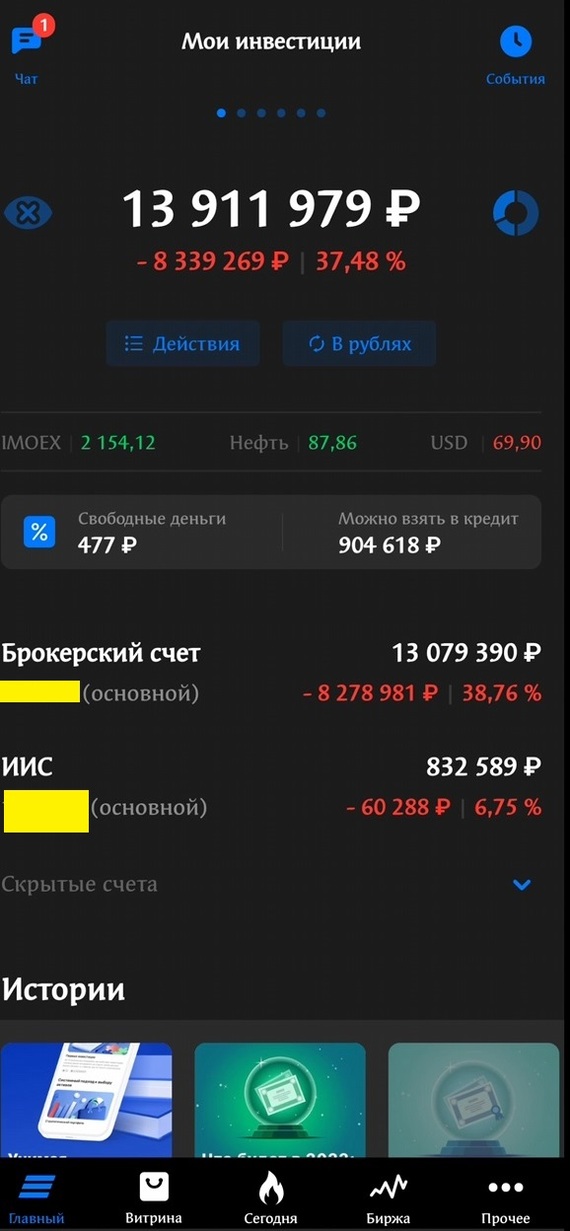

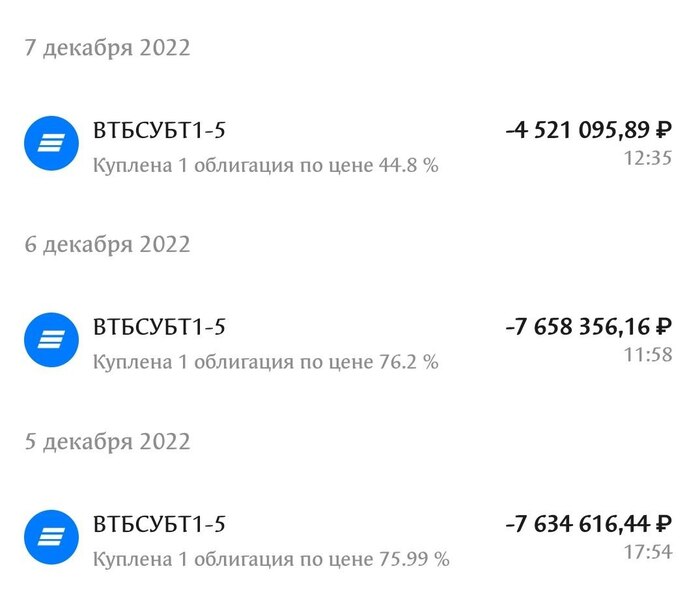

Итак, я умудрился купить субординированные облигации банка ВТБ, а через уже сутки они подешевели с 7.5 млн рублей до ~4.5 млн, а еще через пару дней и вовсе рухнули до 3.8 миллиона рублей за штуку. Т.е. было у меня 2 облигации по 7.5, а стало 2 по 3.8. Было 15 млн, стало 7.6 млн. короче.

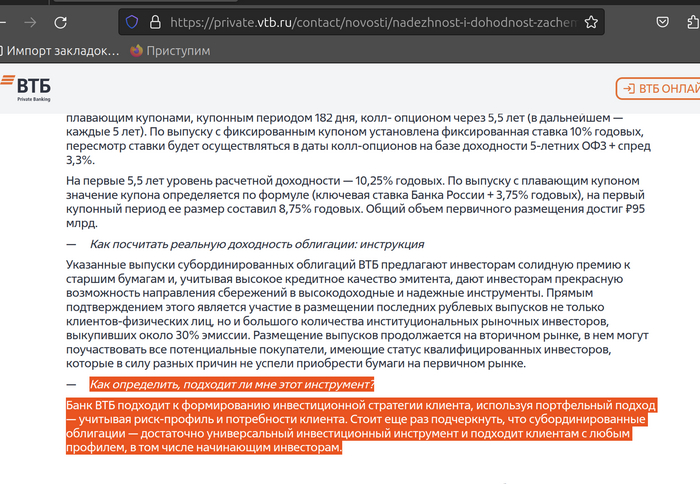

Произошло это после того, как банк внезапно отказался выполнять свои обязательства по субординированным облигациям. А я вот напомню, что только 1 июля 2021 года банк ВТБ разместил на своем сайте в разделе private интервью с главой Private Banking ВТБ. Пару цитат оттуда приведу:

Подходит начинающим инвесторам!

Банк ВТБ подходит к формированию инвестиционной стратегии клиента, используя портфельный подход — учитывая риск-профиль и потребности клиента. Стоит еще раз подчеркнуть, что субординированные облигации — достаточно универсальный инвестиционный инструмент и подходит клиентам с любым профилем, в том числе начинающим инвесторам.

Еще одна:

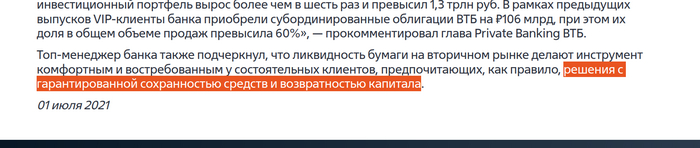

C гарантированной сохранностью средств и возвратностью капитала!

"Топ-менеджер банка также подчеркнул, что ликвидность бумаги на вторичном рынке делают инструмент комфортным и востребованным у состоятельных клиентов, предпочитающих, как правило, решения с гарантированной сохранностью средств и возвратностью капитала."

Счастье длилось не долго. В 2021м году была "гарантированная сохранность средств и возвратность капитала" а уже в 2022м мне в отделе ВТБ Прайма сочувственно говорили, что "это еще хорошо, что банк их вообще не списал по указанию ЦБ". То есть иными словами я за день чуть не потерял 15 миллионов и должен был радоваться, что потерял только 6-8 миллионов.

У кого как, а я вот так справлял новый год:

Доллар по 70!

Счет рушился каждый день, цвет настроения синий. Из плюсов - с 15 декабря 2022 года я не пью, так как понял что мне хватит :) Дал себе обещание, что пока мой капитал не превысит предыдущие максимумы - не буду пить пиво итд и оно как то само бросилось. Это единственный плюс этой истории.

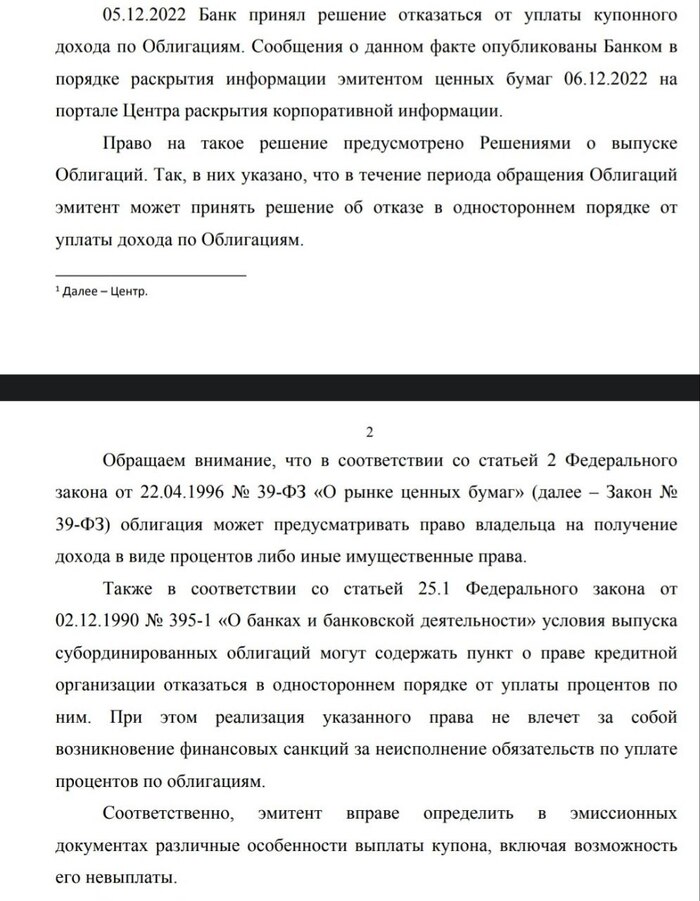

Далее, у меня уже есть на руках документы проверки ЦБ, где сказано, что банк принял решение 5 декабря 2022 года об отказе от выплаты купонов и только 6го декабря опубликовал данный факт на портале раскрытия корпоративной информации.

Хочу - плачУ, не хочу - пусть плАчут.

Мне "повезло" купить их и 5го и 6го декабря 2022, еще до публикации информации об отмене купонов на неопределенный срок, по полной стоимости. Потом, я купил еще одну, уже подешевевшую облигацию 7го числа (думал отскочит, спекульну, а если нет, то восстановится. Тут я не прогадал, я не жалею что купил еще. В любом случае, последняя облигация - это уже мое осознанное решение. Покупать же облигации после того, как по ним перестали платить купон я уж точно не собирался. Да и не знал я, что так можно).

И вот, пукупаю я облигацию и ... кто бы ждал подвоха: ВТБ взял с меня купонный доход при покупке! Взял хитрец НКД! Тот самый, который сам же отменил еще 5го числа :) И еще 2 дня после этого: 8го и 9го декабря ВТБ брал с покупателей отмененный доход :)

Удачные покупки на подарки к НГ!

5го декабря (день решения об отмене) взял: 34,6 тыр НКД, 6го 38 тыр, 7го 40 тыр. НКД в общем, даже уже отмененный еще 5го числа ВТБ брать с меня вовсе не стеснялся.

Надзорные органы по этому поводу написали все что угодно, кроме ответа на вопрос - "зачем брать отмененный купон?".

Итак, в данный момент я дослуживаюсь в Прайме. Банк ВТБ покоряет новые вершины по доходности и размещает новые облигации. Но все еще нет даже информации о том, что выплаты по субордам возобновятся. Хотя, Костин и сказал, что они якобы согласовали это уже с ЦБ, но пока "только устно".

Цены моих облигаций немного подросли, но все еще так далеки от цены размещения в 10 миллионов рублей и торгуются примерно за 57% стоимости, т.е. за 5,7 миллиона рублей за штуку. Я представляю, как обидно тем, кто покупал их в 2021 году, когда ВТБ с сайта предлагал их "в том числе начинающим инвесторам" по номиналу. Моя же средняя гораздо ниже, но я все еще в убытках.

Банк ВТБ, судя по всему, считает, что я должен простить ему списание и обслуживаться дальше. Я же медленно пытаюсь уйти в Сбер, но пока получается плохо :) Думаю открыть там ИИС и потыкать их приложения. Сравнить удобство.

Мой менеджер старается изо всех сил, за что ему, конечно, спасибо. Менеджер Прайма и Привелегии - абсолютно разные вещи во многом, я признаю. Но даже он своими речами сладкими (где вы нашли его? Есть еще там?) не в силах восстановить мою утраченную лояльность. В банк люди несут деньги, чтобы их не потерять прежде всего. А не чтобы слушать красивые аргументы менеджеров, которые прикольно послушать, но они абсолютно пустые в плане реальной пользы.

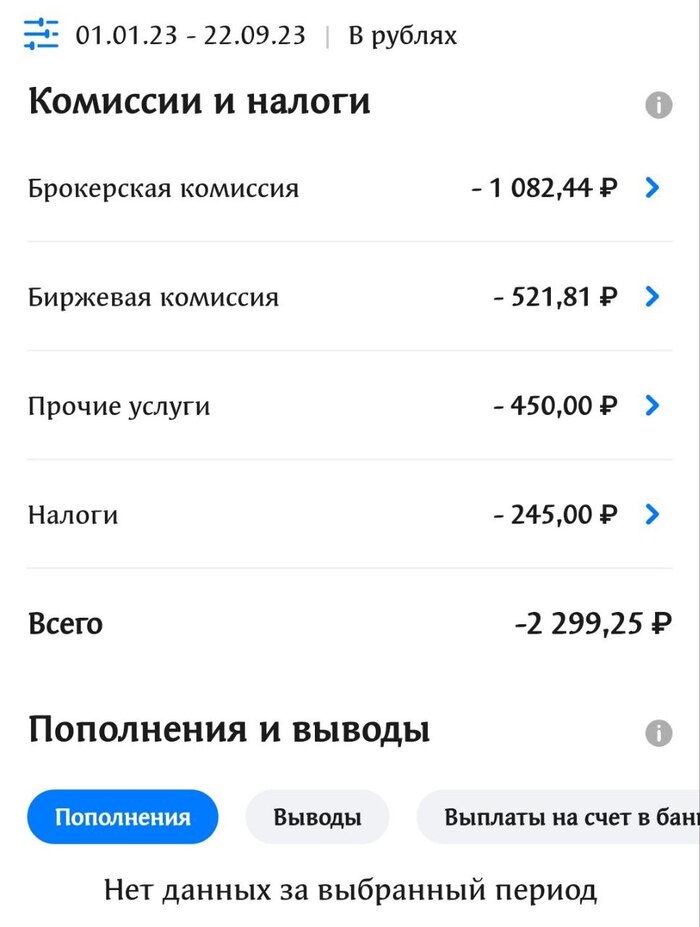

Пока не попал в Прайм, примерно столько любимому банку платил комиссий в год:

Банку было норм.

Теперь не торгую из принципа. Планирую побег в Сбер или еще куда-нибудь.

Думал не смогу не торговать "из принципа". Кто тоже сомневается - попробуйте, получится. Только перекладывал ОФЗ и вывод делал.

Самое обидное, что в ВТБ мне действительно наконец попался адекватный, неплохой ПМ (по сравнению с тем, что я видел в жизни). С ним даже приятно общаться. Жаль будет его менять. В сбере же вряд ли будет лучше?

Мне искренне будет интересно узнать мнение в комментариях людей о ситуации и что бы они делали в моем случае? Стоит идти в суд? В программу "пусть говорят на первый" (материалов масса от надзора, скрины, отчеты, все есть)? На ТНТ в программу "НЛО похитило мои купоны"? Сразу в "спортлото" писать? Следующий пост вообще писать?

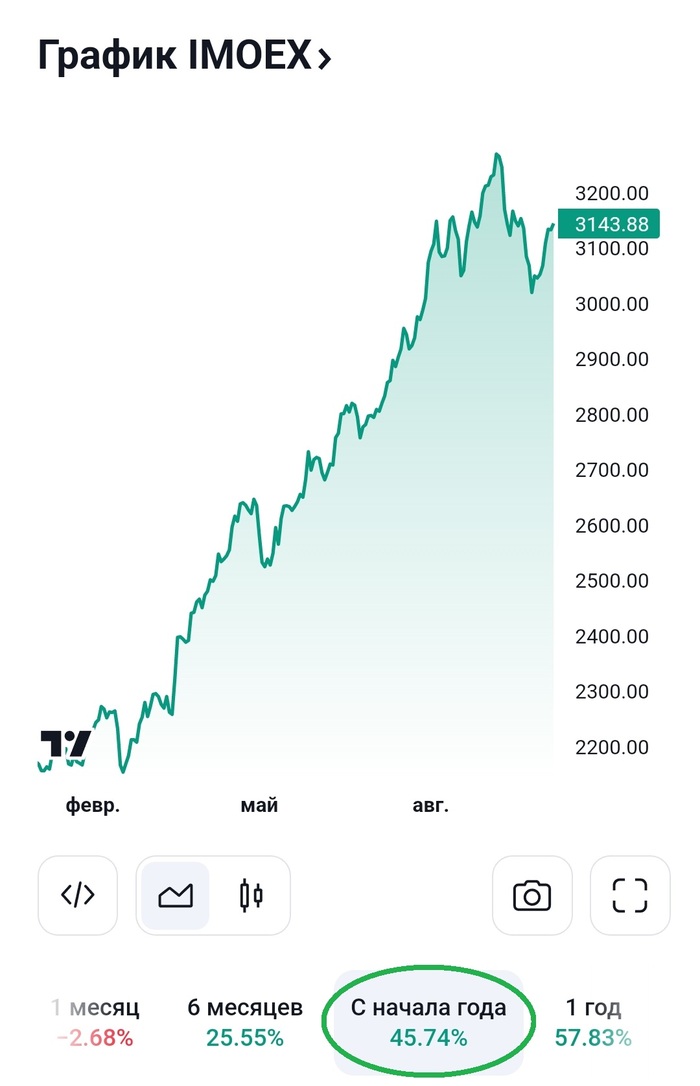

После мягкого пятничного решения Эльвиры Сахипзадовны решил ожил: вроде бы и ключевую ставку подняли, и вроде бы ничего критичного. Инвесторы начали выкупать просевшие позиции и перспективы на понедельник были более чем радужные. Так как блог у меня не про успешный успех, а про реалии российского фондового рынка, то я ожидал от понедельника активного роста, чтобы, как минимум, перекрыть красную свечу моего портфеля в сентябре. Радостное начало торговой сессии сошло на нет во второй половине дня. В связи с ростом ключевой ставки растет доходность по ОФЗ и инвесторы идут именно в ту часть рынка, оставляя акции стоять в стороне. В итоге индекс Московской биржи корректируется на 📉-0,55% до 3 135,18 пункта.

В лидерах роста акции Транснефти, по которым совет директоров компании рекомендовал акционерам одобрить принятое ими решение по сплиту акций с коэффициентом 100 к 1. За счет снижения цены акции в 100 раз компания станет доступной для большего числа инвесторов, что ожидаемо приведет к росту активности и популярности бумаг и, как следствие, росту цены. Сегодня торги закрылись ростом акций на 📈+2,5%, а цена составила 151 000 рублей за акцию.

Последний день до временной приостановки торгов торгуются расписки VK. Период приостановки не известен, по аналогии с Полиметаллом он может продлиться до месяца, а возможно, и дольше, поэтому всю неделю инвесторы фиксировали позиции, обвалив цену бумаги на 15%, но вовремя одумались. Я рад, что успел на панике рынка войти в позицию, которая за сегодня выросла на 📈+1,2%.

В лидеры объема сегодня затесались акции ОВК, которые на прошлой неделе упали в 3 раза на информации о невероятно большой дополнительной эмиссии, а сегодня по ним вводился дискретный аукцион, так как цена бумаг резко устремилась вверх. На момент написания поста объем по бумагам составит рекордные 11 млрд. рублей и откат на 📈+14,7%.

Акции МТС корректируются на 📉-1,0%. Повышение ключевой ставки для компании с высокой долговой нагрузкой, такой как МТС, является негативным фактором. К тому же ФАС сегодня предупредила "большую четверку" операторов связи о необходимости отмены платы за раздачу интернета с мобильных телефонов.

На волне информации о возможном запрете на ввоз российских алмазов в страны G7 акции АЛРОСА показали локальный минимум, опустившись еще на 📉-1,4%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Подвожу итоги инвестирования в августе 2023г. Инвестиционный портфель за месяц вырос на 4,9%. При небольшом пополнении портфель растет гармонично самостоятельно. Прибыль от такого пассивного инвестирования за месяц составила 3,6%.