Женщины любят покупать. Мужики тоже любят. Барахло приносит удовольствие в момент выбора, охоты за скидками, ожидания доставки, первого использования и когда выкидываешь ту дичь, что ты купил. Да, вещи можно продать, но реально ты теряешь почти 100% стоимости при покупке всякой мелкой ненужной ерунды на побаловаться пару раз. В общем, такое себе хобби, не говоря уже об экологии и суете.

Но есть лайфхак. Если партнер любит шопиться и имеет мозг, то подсадите его на фондовый рынок. Там - сплошные плюсы: куча разного барахла в котором можно и нужно разбираться годами, мелкие чеки, возможности выбирать что нравится, ощущение что это не расходы, а инвестиции, возможность подгадывать просадки для входа, налоговые вычеты, ощущение что ты богат и мгновенная ликвидность выше абсолютного нуля как при выкидывании барахла. И, самое главное - это не занимает место в шкафах, не требует хранения, пересортировки или хождения с пакетами до мусорных контейнеров. Ну и заработать можно, в теории.

В общем, если хотите шопиться - шопьтесь акциями/облигациями/индексами/фондами. Удовольствия будет столько же, только это практичнее, удобнее и, в среднем, выгоднее. И темы для разговоров. Главное лимит поставить на расходы, чтобы не быть самым богатым бомжом, потому что нечем заплатить за квартиру, а на рынке просадка.

Сегодня попытаюсь раскрыть тему налогового возврата в Швейцарии, а точнее коротко расскажу всё про налоговую декларацию и покажу пример таковой (моя декларация за 2022 год).

Я не претендую на гуру по налоговым вопросам, экономистом и т.п. тоже не являюсь, поэтому если увидите неточности в формулировках и/или выводах, какие-либо ошибки по сути написанного или неправильно мной интерпретированные те или иные понятия - дайте знать в комментариях. Я всегда дополняю / исправляю свои посты после проверки указанных читателями ошибок.

Для тех, кто читает меня в первый раз, представлюсь: врач-рентгенолог, живу и работаю по профессии в Швейцарии с лета 2019 года. До этого 8 лет жил и работал также по профессии на северо-западе Германии. Женат, 2 детей.

Основные моменты

Подавать (годовую) налоговую декларацию обязаны:

граждане Швейцарии (вне зависимости от величины дохода и формы/типа занятости, работающие как по найму, так и на себя)

иностранные граждане с постоянным видом на жительство в стране (вне зависимости от величины дохода и формы занятости. т.д.- см.выше)

иностранные граждане, работающие на себя (самозанятые и т.п.) и проживающие в Швейцарии (вне зависимости от типа вида на жительство)

иностранные граждане, работающие по найму, с годовых доходом выше 120 тысяч шв.фр. (1 франк = (грубо) 100 рублей), проживающие в Швейцарии (вне зависимости от типа вида на жительство)

При этом первые три группы граждан платят налоги по итогам налоговой декларации (т.е. налог за 2023 год будет платиться в 2024 году) с выставлением счёта (либо сразу за год, либо с разбивкой по-квартально), который оплачивают. Именно поэтому понятие нетто-зарплаты в Швейцарии несколько отличается от привычного нам: сумма, перечисляемая работнику - без вычета налогов. Последняя группа несколько отличается: тут работодатель перечисляет налог напрямую в налоговую, а потом после предоставления декларации идёт пересчёт и либо возвращается переплата, либо говорят сколько налогов надо доплатить.

Есть определённые сроки подачи налоговой декларации (до 15 марта), но париться о них не надо: налоговая (финансовая) инспекция сама напомнит о себе письмом, которым обяжет в указанные там сроки предоставить документы. Но и эти сроки не обязательны, так как есть возможность их продления до 4 месяцев бесплатно через местный сайт налоговой (вот подобная страница налоговой кантона Берн, в котором я живу: https://www.sv.fin.be.ch/de/start/themen/frist-verlaengern/f...), причём причину продления срока указывать не надо.

Декларацию можно заполнить электронно онлайн на сайте налоговой (после получения логина и пароля), можно просто на компьютере забить в определённую форму и отослать почтой / отнести самому в местную администрацию. А можно доверить этого налоговому консультанту, которой сделает всё сам на основании предоставленных документов. Стоят эти консультанты по-разному: от 70 до 400 франков за час работы + стоимость пересылки корреспонденции.

Я делаю всегда с помощью налогового консультанта и с 2019 по 2022 годы у меня выходило в среднем по 750 франков за подготовку и сопровождение налоговой декларации (обсуждение как и что, предоставление документов, его работа и пересылка мне на проверку, отправка в налоговую, опротестование отказов по тем или иным пунктам и т.д.). счёт за эти услуги, кстати, можно также прилагать к декларации

В чём смысл налоговой декларации

Главный смысл в том, чтобы как можно больше уменьшить налогооблагаемый доход и имущество и, соответсвенно, заплатить как можно меньше налогов.

То есть фактически это ни что иное, как перечисление всех заработанных за год денег (основная работа, шабашки, доходы с акций и т.п.) + перечисление всего имущества (акции / облигации / ценные бумаги, деньги на швейцарских и зарубежных счетах, недвижимость в Швейцарии и зарубежом + машины / мотоциклы / яхты / самолёты) с выводом общей суммы по доходам и отдельно по имуществу - налогооблагаемой базы, а затем перечисление всех расходов (разрешённых налоговой к вычету) с уменьшением суммы налогооблагаемого дохода и имущества с последующим расчётом федерального, кантонального и муниципального налогов (+ ещё церковный налог, но мы его не платим, так как конфессией не вышли). Интересно, кстати, что для расчёта федерального налога имущество не учитывается, только годовой доход.

Ну и что же можно в декларацию вписать? Как уменьшить налогооблагаемый доход?

Довольно много, но в целом:

социальные выплаты (пенсионные, страховка по безработице и инвалидности)

медицинские расходы (если сумма равна или превышает 5% от налогооблагаемого дохода)

стоматология (да, отдельным пунктом, так как тут на смотрят сколько % от дохода это составляло)

страховые премии (мед.страхование, страхование гражданской ответственности, юридическая страховка)

проценты по кредитам / ипотекам (только если оформлены в Швейцарии)

расходы по поддержанию собственного жилья в порядке (ремонты крыши и т.п., замена сломанной бытовой техники и т.п.), но только если не ведёт к удорожанию жилья (т.е. бассейн построить или гостевой домик на своей территории можно, но в налоговую декларацию это уже не впишешь)

рабочие расходы (стоимость проезда до места работы, питание на рабочем месте, расходы на курсы повышения квалификации / обучение + транспортные расходы и проживание) + проф.литература, членские взносы в проф.сообщества / ассоциации

расходы по уходу за ребёнком третьими лицами (ясли, продлёнки в детском саду / школе, няни), но только если работают оба родителя

расходы на обучение детей (частные детские сады / школы / университеты и т.п.)

есть фиксированные суммы под списание для женатых, для семей с детьми (стандартная сумма / ребёнок х количество детей)

Некоторые расходы можно списывать полностью, для некоторых установлены верхние границы. Для некоторых расходов есть стандартные фиксированные суммы, доступные для списания без предоставления доказательств (сверх этой суммы - необходимо документальное подтверждение).

Сколько и чего можно вписывать в декларацию отличается от кантона к кантону, как и суммы, доступные для списания по каждому пункту, поэтому тут, как бы, бесполезно указывать конкретные цифры.

Ну и что в итоге? Как это выглядит на практике?

ОК, покажу на своём примере (декларация за 2022 год).

Вводные данные: я - основной работающий, жена - проходила практику, где ей платили стипендию. 2 детей школьного возраста. Проживаем в кантоне Берн, г. Бургдорф.

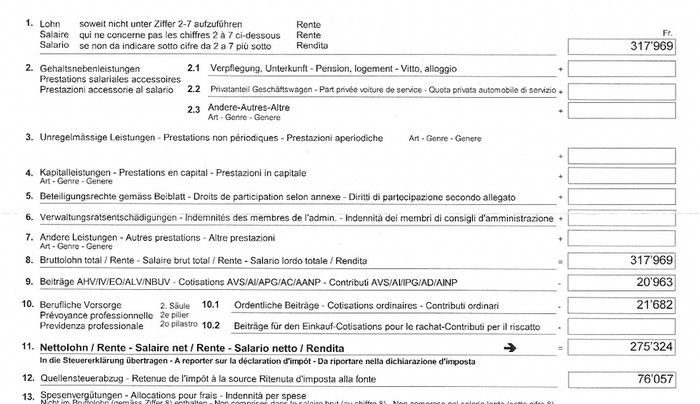

Заработано мною было на основном месте работы почти 318 тысяч, из которых почти 21 тысячу ушло на социалку (гос.пенсия, страховка по инвалидности + безработице + от несчастных случаев) + проф.пенсия (отдельный пенсионный фонд) почти 21 700 фр. Налогооблагаемый доход составил 275 324 фр. (брутто-доход - выплаты) и с него работодатель напрямую (у меня временный вид на жительство, поэтому я подлежу уплате т.н. прямого НДФЛ, который перечисляет мой работодатель напрямую в налоговую ) перечислил в налоговую 76 057 фр.

Плюс у меня была однодневная шабашка на 550 франков, с которой я налог не платил, но были соц.выплаты и налогооблагаемый доход тут составил 515 фр. Жена за практику (4 месяца) заработала 4 717 фр., после вычета социалки налогооблагаемый доход составил 4 260 фр.

Ниже представлены расчёты окончательного налогооблагаемого дохода при условии всех трат / вычетов (расходы по работе, включая транспорт и питание; расходы на обучение; расходы на страховые премии; расходы на медицину; ход за детьми третьими лицами - младший ребёнок ходит в продлёнку). Два столбца с цифрами потому, что в левом столбце - мои данные, а в правом - то, что приняла налоговая.

где особо интересны вычеты:

Общий вычет - 5200 фр.

Вычет для супругов - 5 200 фр.

Вычет за детей - 16 000 фр.

и после всех вычетов налогооблагаемый доход для расчёта кантонального и муниципального налогов составляет 226 597 франков:

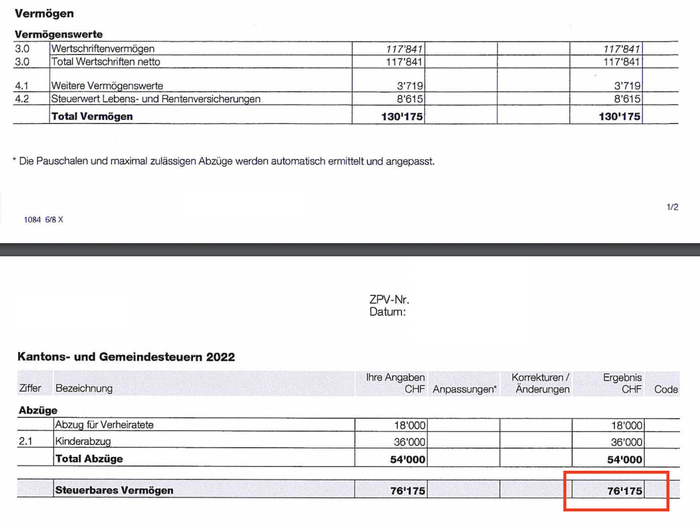

Тут же идёт расчёт имущественного налога с применением вычетов (за детей и для супругов) и тут волшебным образом имущества у меня становится меньше 100 тысяч франков (76 тыс. с копейками) и имущественный налог поэтому отпадает:

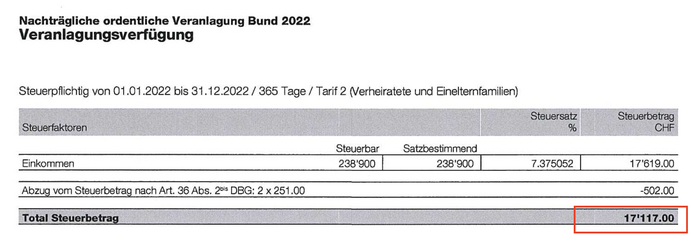

Отдельно идёт расчёт налогооблагаемого дохода для федерального налога (там несколько другие верхние границы допустимых списаний), и тут уже получилось :

Согласно новым данным был произведён перерасчёт федерального налога, а также кантонального и муниципального налогов:

федеральный налог

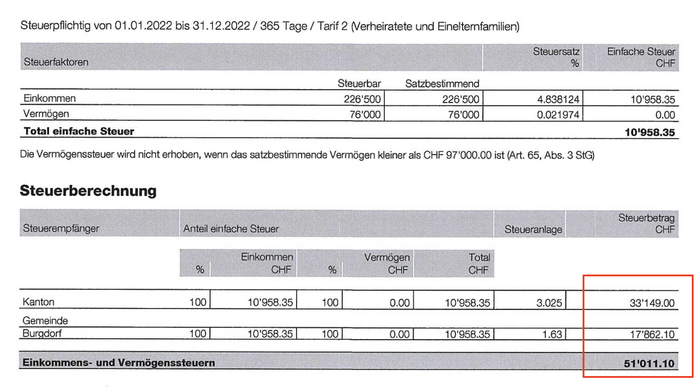

кантональный и муниципальный налог

Что в общей сумме даёт (17 117 + 51 011,10 =) 68 128,10 франков налогов, т.е. я переплатил (76 057 - 68 128,10 =) 7 928,90 франков, которые мне вернули банковским переводом на указанный в декларации номер счёта.

Т.е. фактически, наша семья, заработав в общем и целом 323 236 фр. заплатила с них налогов 68 128,10 фр., что составило почти 21,1%. Если интересно, то на социалку ушло в целом 43 137,2 фр. или 13,3%. В целом на налоги и социалку получилось 34,4%.

Надо сказать, что длится это всё очень долго: с момента подачи декларации до выплаты прошло около 1 года, так что тут необходимо запастись терпением.

На этом закончу, пост и так получился ооочень большим, но надеюсь, что было интересно.

Как всегда, если есть вопросы / дополнения / предложения - пишите: отвечу / дополню / учту.

Если увидели грамматическую ошибку - дайте знать: исправлю, пока не поздно.

МОСКВА, 17 июня. /ТАСС/. Комитет Госдумы по бюджету и налогам рекомендовал нижней палате парламента принять в первом чтении поправки в Налоговый кодекс РФ, в частности, вводящие прогрессивную шкалу налога на доходы физических лиц (НДФЛ). Планируется, что Госдума рассмотрит инициированный правительством РФ законопроект на заседании 20 июня.

Кабмин предложил следующую шкалу:

Налог для доходов до 2,4 млн рублей в расчете на год составит 13%. Если дело касается суммы от 2,4 млн до 5 млн рублей – то 15%. От 5 млн до 20 млн рублей – 18%. налог от доходов от 20 млн до 50 млн рублей составит 20%. Самый высокий показатель – 22%, у лиц с доходом свыше 50 млн.

Повышенный налог будет взиматься не со всей суммы, а только с превышения соответствующих порогов. Изменения не коснутся выплат участникам СВО.

И так, какие действия необходимо предпринять, чтобы избавить себя от больной головы, а свою кредитную историю от черных пятен:

Переносите платеж на дату зарплаты + 1 день.Так вы будете уверены, что на счету будет необходимая сумма для автоматического списания платежа. И у вас будет меньше времени поддаться соблазнам и потратить целевые деньги.

Если вы получаете зп дважды в месяц - переносите платеж именно на период выплаты второй части зарплаты .Как пример, в январе и мае 20-25 числа авансы приходят гораздо меньше обычных за счет большого количества праздничных дней в первую половину месяца и вам может не хватить этой суммы для платежа. Идеальный день для платежа 11 число месяца (при условии, что ЗП 10-го).

При желании внести досрочный платеж уменьшайте срок кредита, а не величину платежа.Тут все очевидно - экономия переплаты по кредиту.

Вы можете получить налоговые вычеты как от цены квартиры, так и по уплаченным процентам по кредиту.Изучите данную тему. Максималка сегодня 650к рублей на человека.

Заблаговременно продляйте страхование. Уточните у банка, возможно ли перенести платежи по страхованию на удобный для вас месяц.Как правило, декабрь - январь, а также летние месяцы связаны с предсказуемыми тратами (НГ, отпуска, подготовка к учебному году и пр.), эту информацию можно использовать, чтобы равномерно распределить финансовую нагрузку по году.

Тут опять проскочил пост про налоги. Автор мысль высказал правильную, но с математикой ошибся. Ему конечно сразу напихали за воротник, что он горе предприниматель, хотя идея поста была не о том.

Попробую объяснить максимально просто. Представим, что вы сделали 100 единиц работы и ценность этой работы 100 единиц денег. Для всех коммунистов сразу скажу, что добавленную стоимость мы сразу исключаем. Берём только то, что идёт в фонд оплаты труда.

Вопрос: сколько же из этих 100 единиц денег получит работник, а сколько уйдёт государству?

(Специально беру абстрактные единицы, чтобы удобно было сравнивать)

Для примера возьму свой личный опыт. Мне довелось работать и в России и в Европе. И дам небольшой спойлер, если есть у нас что-то как в Европе, так это размер налогов на труд.

В разных странах Европы разные ставки, но там где я сейчас живу, весьма средние показатели, есть страны где налоги больше, есть где меньше. У меня среднее по больнице. С моей зарплаты отчисляется подоходный налог, страховые взносы и социальный налог. У меня так же прогрессивная шкала, примерно половина моей зарплаты идёт по минимальной ставке, а половина по максимальной. Но для удобства я буду сравнивать с Российскими 13%. Ибо новые поправки ещё не приняли.

Итого в Европе:

100 единиц было

38.5 единиц государству

61.5 единиц мне

С российскими налогами ситуация интересная. У нас почему-то многие до сих пор думают, мол, я плачу только 13%, а остальное платит начальник. Нет, это работает не так. В такой системе и с европейских налогов я должен брать только подоходный. Мы должны учитывать весь налог на труд. В России на труд идут подоходный 13% это, ОПС, ВНиМ и ОМС 30% и травматизм 1% примерно. Однако просто складывать эти проценты неправильно. Так как 31% изначально уже учтён в той цифре которую вам пишут в трудовом договоре. Общая ценность труда выше, просто вы этого не видите. Мы возьмем как 100 именно изначальную, полную ценность труда. Для простоты мы вычьтем 13% из 69% (можно совсем упоросться в расчёты пропорции, но это оставлю уже комментаторам).

Итого в России:

100 единиц было

39.97 единиц государству

60.03 единицы мне

Итог: среднее налоговое бремя в России примерно как в Европе. Не сильно выше, но и не ниже.

38.5 я отдаю государству, работая в Европе. 39.97 я отдавал государству, работая в России.

Есть всякие упращенки, самозанятые, вычеты, компенсации, но это же есть и в Европе.

Если где-то посчитал неправильно, пожалуйста ваш расчёт и обоснование жду комментариях

На что только люди не идут ради денег - согласны с лёгкостью преступить закон. И, конечно, ответственность брать на себя не хотят. В который раз убеждаюсь и негодую.

Пересеклась на выходных с соседкой по даче. Она у нас в посёлке типа «завхоз-казначей»: живёт на постоянке, взяла на себя функции по сбору денег на «неотложные нужды» (щебень для подсыпки дороги заказывает, ремонт шлагбаума, и так далее). Удобно, когда кто-то один этим занимается.

Раисе 45 лет, у неё 6 несовершеннолетних детей и периодически меняются мужья (все - граждане из Средней Азии). Семейство не голодает, живут средне, ведут небольшое хозяйство (куры-утки-огород).

Пришла, значит, Рая ко мне «пошептаться» на тему: «ты ж юрист – помоги, сил моих нет, хочу обнулиться». Говорит, банкротство - средство же волшебное от всех финансовых проблем.

А проблем у Раи, как оказалось, - вагон (и этому человеку мы доверяем свои деньги ?!).

Выясняется, что за плечами у Раисы - судимость (2 года «условки»). И по очень интересной уголовной статье - хищение в сфере соцвыплат (ст. 159.2 УК РФ).

Наверное, многие из вас видели объявления с предложениями выдать на руки материнский капитал. Несколько лет назад обналичка данной соцвыплаты была очень популярна, особенно в регионах. Кто-то шёл на этот отчаянный поступок по незнанию, некоторые - от нищеты, но также были и те, кто получал деньги и тратил их на алкоголь, развлечения или покупку подержанного автомобиля. В общем, в результате всяких схематозов, чаще всего деньги попадали в руки глупых, безответственных или маргинальных личностей. Случалось, что и вовсе мошенники-посредники материнскую выплату себе присваивали.

Фото из бесплатных источников.

Вот и Рая после рождения третьего ребёнка, решила, что она – самая хитросделанная, намутит денег (с государства ж не убудет) и найдёт им самое правильное применение здесь и сейчас (а не в каком-то «прекрасном далёком» будущем).

В итоге соседка обманула саму себя, саму же себя сдала полиции (когда ложный донос на подельниц делала). Трагикомедия!

Схема по обналу маткапитала была старая и примитивная: с участием знакомой риелторши и владелицы трухлявого дома, который наша многодетная мать якобы покупала.

Дамы заключили между собой фиктивный договор купли-продажи недвижимости, после чего Рая обратилась с документами в пенсионный фонд, а далее продавец получила деньги.

Из общей суммы маткапитала в размере 470 000 рублей Раисе досталось 330 тысяч. Остальные 140 000 рублей поделили между собой риелтор и бывшая хозяйка избушки.

Через несколько месяцев коварные женщины по фиктивным основаниям данную сделку расторгли, и жилое помещение вернулось к своей прежней владелице.

Но Раю «душила жаба», что 330 000 незаконно обналиченных рублей – это ничтожно мало, поэтому она стала предъявлять к подельницам претензии и требовать «добавить ей деньжат» (разумеется, ей велели прогуляться в пешее эротическое путешествие). И в надежде как следует напугать, Раиса накатала на риелторшу и хозяйку «недвижки» заявление в полицию. (Мои несмолкающие аплодисменты!)

В заявлении Рая написала, что купила дом, но после расторжения договора ей не вернули деньги. Оперативники стали проверять изложенные факты и вскрыли махинацию. Привлекли за мошенничество всех трёх дамочек (между прочим, можно было схлопотать до 9 лет реального срока). Но ввиду «гуманности» нашей системы правосудия, наличия всяких смягчающих обстоятельств преступницам раздали «условки». Конечно, присудили возместить материальный ущерб государству в размере выплаченного маткапитала и штраф.

Отличный, конечно, подарочек детям – судимая мама. Ничего не скажешь…

Я, признаться, в последнее время не слышу про какие-то свежие дела с обналом маткапитала, ведь со всех сторон получение соцвыплат ужесточили. Да и прокуратура пристально старается проверять все сделки с материнским капиталом.

Но история соседки – как раз «дела давно минувших дней». Просто все эти годы она не парилась, официально не работала, рожала детей, мужья кормили. Сейчас у неё тоже капают алименты на детей, есть льготы, но малоимущей её семью не признают: доход семьи выше прожиточного минимума по региону. Муж пилит «выходи на работу». А официально работать «не комильфо», ибо деньги будут списывать приставы в счёт погашения долга перед государством.

Сострадание, конечно, мне не чуждо. Юристы - тоже люди. Но в данной ситуации человек на «голубом глазу» мне заявляет, как совершал умышленное преступление с целью наживы, описывает и смакует детали всех махинаций, абсолютно не раскаиваясь…

Мне очень жаль, говорю. Но то, чём ты просишь, противоречит принципам моей профессии.

Первостепенно, конечно, не мои эмоции и внутренние убеждения, а закон.

Материнский капитал – это важная мера соцподдержки молодых родителей. И печально, когда эти средства используются не по назначению.

Мошенничество при получении выплат (ст.159.2 УК РФ) – основание для несписания долга в рамках процедуры банкротства.

Конечно, если вы закредитованы в банках/мфо и одновременно имеете судимость (по ст.ст.159.1, 159.2 УК РФ) с требованием возместить материальный ущерб, в процедуру банкротства зайти реально. Однако суд «простит» вам долги частично: лишь перед кредитными организациями (при наличии добросовестности должника). А вот от специфического «преступного долга» по вышеуказанным уголовным статьям избавиться не получится. Вам придётся вернуть государству всё, что было незаконно присвоено.

А вы знаете подобные случаи по обналичке маткапитала? И чем всё закончилось? Напишите.

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Об внесении законопроекта рассказал глава комитета нижней палаты парламента по бюджету и налогам Андрей Макаров. Напомним, налоговая реформа предусматривает введение прогрессивной шкалы НДФЛ со ставками от 13% до 22%.

Госдума может одобрить изменения уже в весеннюю сессию. Предполагается, что повышение вступит в силу 1 января 2025 года

Как это будет?

Прогрессивная школа вводится для россиян, которые зарабатывают от 2,4 миллиона рублей в год (200 тысяч рублей в месяц) до вычетов. Ранее повышенная налоговая ставка (15%) применялась, если годовой доход составлял как минимум пять миллионов рублей.

для россиян, чей доход от 2,4 до 5 миллионов — 15%;

для россиян с доходами от 5 до 20 миллионов — 18%;

для россиян, чей доход лежит в диапазоне от 20 до 50 миллионов рублей — 20%;

для россиян с доходами свыше 50 миллионов рублей — 22%.

По более высокой ставке налог будет платиться не со всего дохода, а с его превышения над минимальным уровнем. Для всех остальных НДФЛ останется на уровне 13%. Повышение налоговой ставки не коснется участников СВО.

В России 64 млн плательщиков НДФЛ, изменение шкалы затронет около 2 млн из них (с доходом выше 2,4 млн руб. в год), или 3,2% работающего населения.