За день до зарплаты

Когда я еду в метро я фантазирую, как все эти люди тратят на меня свои денежки...

Когда я еду в метро я фантазирую, как все эти люди тратят на меня свои денежки...

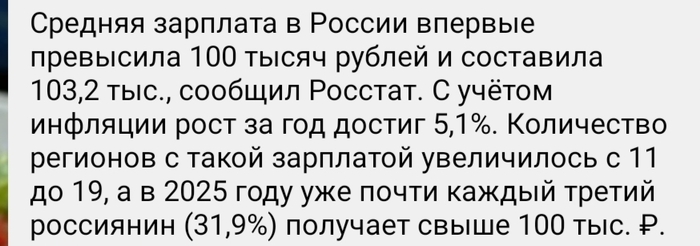

💸С учётом снижения ключевой ставки до 18% ЦБ РФ, актуальность пристроить свои деньги на вкладе под хорошие проценты возрастает (относится к консервативным инвесторам, которые желают минимизировать свои риски и вложить свои деньги в более предсказуемый финансовый инструмент). Добавим сюда ещё 5 дефляционных недель подряд и вырисовывается такая картина, что снижение ставки в сентябре можно ожидать на 1-2% (поэтому, время работает против вас). Тот же ЦБ снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%).

Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде августа она составила 15,849% снизившись (годичные ОФЗ дают доходность выше 15,4%). То есть, рынок ОФЗ и банки закладывают дальнейшее снижение ставки.

Подобрал для вас топ-9 вкладов по доходности, но, конечно, со спец. условиями:

1️⃣ БСПБ. Выгодный старт — ставка 17,7% , срок на 3 месяца, сумма от 10₽ тыс. до 500₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока, предложение для новых клиентов. Открыть вклад возможно, только в офисе, также необходим накопительный счёт от банка, то есть его тоже нужно будет открыть (туда будут зачислены % по вкладу).

2️⃣ Рокетбанк. Вклад — ставка 17,5%, срок на 60 дней, сумма от 10₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока, открыть вклад могут сейчас только в Москве или Санкт-Петербурге через заказ карты курьером.

3️⃣ Свой Банк. Свой вклад промо — ставка 17,1%, срок на 91 день, сумма от 100₽ тыс., снятие не предусмотрено, пополнение вклада возможно в течение первых 30 календарных дней с даты открытия. Выплаты % ежемесячно (эффективная ставка 17,34%), есть фича, вклад можно открыть клиентам банка у которых в течение 91 календарных дней отсутствовали вклады в банке.

4️⃣ Свой Банк. Свой вклад — ставка 17,05%, срок на 91 день, сумма от 30₽ тыс., снятие не предусмотрено, пополнение вклада возможно в течение первых 30 календарных дней с даты открытия. Выплаты % ежемесячно (эффективная ставка 17,29%).

5️⃣ Зираат Банк. Срочный — ставка 17,25%, срок на 91 день, сумма от 500₽ тыс., пополнение/снятие не предусмотрено. Выплата % в конце срока, открыть вклад возможно только в офисе.

6️⃣ МТС Банк. Влад + — ставка 16,77%, срок на 91 день, сумма от 10₽ тыс., пополнение первые 3 дня/снятие не предусмотрено. Выплаты % ежемесячно (эффективная ставка 17%).

7️⃣ БЖФ Банк. Специальный хит — ставка 16,64% срок на 550 дней с досрочным закрытием через 95 дней, сумма от 30₽ тыс., пополнение/снятие не предусмотрено. Выплаты % ежемесячно (эффективная ставка 16,89%).

8️⃣ БЖФ Банк. Доходный — ставка 16,54% срок на 95 дней, сумма от 30₽ тыс., пополнение/снятие не предусмотрено. Выплаты % ежемесячно (эффективная ставка 16,78%).

9️⃣ Банк объединённый капитал. Ежемесячный доход — ставка 16,55%, срок на 90 дней, сумма от 30₽ тыс., пополнение/снятие не предусмотрено. Выплата % ежемесячно (эффективная ставка 16,77%).

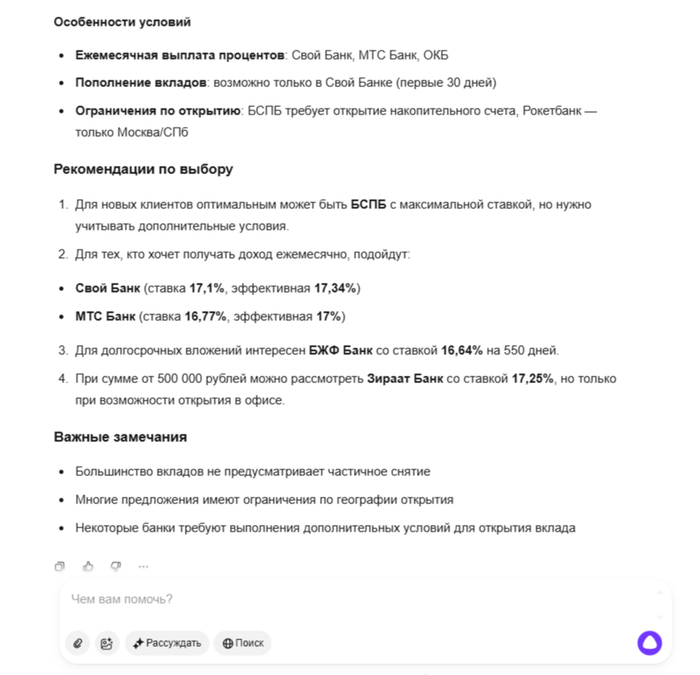

🔵 Чтобы подкрепить свой топ вкладов, попросил нейронку Алисы проанализировать данный список, вот рекомендация по выбору (смотрите скриншоты с полным описанием):

🟣 Для новых клиентов оптимальным может быть БСПБ с максимальной ставкой, но нужно учитывать дополнительные условия.

🟣 Для тех, кто хочет получать доход ежемесячно, подойдут:

Свой Банк (ставка 17,1%, эффективная 17,34%)

МТС Банк (ставка 16,77%, эффективная 17%)

🟣 Для долгосрочных вложений интересен БЖФ Банк со ставкой 16,64% на 550 дней.

🟣 При сумме от 500 000 рублей можно рассмотреть Зираат Банк со ставкой 17,25%, но только при возможности открытия в офисе.

Для себя бы я рассмотрел ежемесячный доход с капитализацией процентов, а так, вполне, согласен с рекомендацией, т.к. у каждого инвестора свой долгосрочный план (капитал, цель инвестирования и период). Ваше мнение?

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Предыдущие главы:

Глава 22. Проблемы с постройкой дата-центра

Мэт нервно мерил шагами кабинет, а Пол сидел в кресле, потирая виски.

— Это уже не просто мелкие проблемы, а полный бардак. С постройкой дата-центра возникли не просто сложности, а критические проблемы. Все сроки сдвинуты, ключевые подрядчики сбежали, расходы растут…

Пол покачал головой.

— Я знаю, — тихо ответил он. — Это всё и внутри и снаружи. Эмоции, беспорядочность… Мэт, я нанял тебя, чтобы ты решал эти вопросы! Что с тобой случилось? Куда делся эффективный менеджер, закалённый в фавелах Латинской Америки?!

— Взять паузу и подумать мы не можем, у нас нет времени, — ответил Мэт.

— Ты читаешь мои мысли, дружище! — сказал Пол и посмотрел пристально на Мэта. — Нам необходимо ввести строгую цифровую гигиену!

Наш ритм сбился и привёл всё в беспорядок. Как мы это допустили? Начинать исправления нужно с самых основ.

— Что ты имеешь в виду? — настороженно спросил Мэт.

Пол продолжил:

— Мы должны навести порядок в наших цифровых процессах и гармонизировать работу. Необходимо ввести сложные пароли для всех систем, двухфакторную аутентификацию, регулярные обновления безопасности. Строжайшая защита персональных данных и психометрических показателей. Никаких публичных сетей без шифрования, особенно при работе с конфиденциальными данными.

— Звучит как тюрьма для наших сотрудников, — хмыкнул Мэт.

— Скорее, как система безопасности для нашего бизнеса, — возразил Пол.

— И знаешь что ещё? Регулярные проверки систем, вся биометрия, тщательный контроль за доступом к информации.

— А что делать с человеческим фактором? — спросил Мэт. — С этой непредсказуемостью и креативностью, которую ты сам так хотел?

— Мы не можем контролировать хаос полностью, но можем создать систему, устойчивую к нему. Строгая цифровая гигиена — это как иммунная система для нашего бизнеса. Она не избавит от всех проблем, но поможет справиться с большинством из них. Мы должны ввести строжайшую дисциплину на всех уровнях.

Мэт задумался. В словах Пола была логика. Возможно, это действительно поможет вернуть контроль. Сначала разводить весь этот балаган, а теперь вводить меры по его контролю. И всем этим, конечно же, должен заниматься я, — подумал Мэт.

— Да, шеф, — громко отчеканил он. — Всё будет сделано! — специально повышая тон, чтобы разогнать ненужные мысли.

— Договорились, — улыбнулся Пол. — Нам нужно найти баланс между безопасностью и эффективностью.

Они обменялись взглядами, понимая, что это лишь начало долгого пути к восстановлению контроля. Мэт вышел из кабинета и собрал всех сотрудников в главном вестибюле. Он стоял у стеклянной доски, заляпанной формулами и похабными стикерами.

— Народ, — начал он, стараясь звучать твёрже, чем чувствовал. — С сегодняшнего дня мы усиливаем меры безопасности на всех уровнях и вводим в компании цифровую гигиену! Все данные под замок. Персональные, психометрические, даже ваши кошачьи фото в рабочем чате. Шифрование, двухфакторка, биометрия.

Чен кивнул так резко, что его очки съехали на кончик носа.

— Это логично, — произнёс он, поправляя оправу. — Данные новое золото и его нужно хранить в сейфе, а не в картонной коробке.

Иван неожиданно резко возразил:

— Да вы что, с ума посходили?! Мы и так как белки в колесе. Перевод всех систем на новые стандарты безопасности займёт кучу времени! А если сервак упадёт в полночь, я что, должен буду сканировать радужку своей кошки, чтобы его поднять?

— Кстати, о кошках, — вмешался Раджеш. Он скрестил руки на груди и захихикал. — Мэт, ты серьёзно думаешь, что эти замки нас остановят? Я за пять минут обойду твою биометрию с помощью скрепки и бананового кефира. А психометрию… — Он сделал паузу, щёлкая маркером по столу. — Думаешь это сложно, сгенерировать фейковый профиль и выдать его за свой?

Мэт вздохнул. Он представлял этот разговор иначе. Например, как в фильмах, где команда встаёт и аплодирует мудрому лидеру, а вместо этого получил цирк.

— Радж, ты бы поубавил свой пыл, — процедил Мэт. — Или ты хочешь ещё одного личного разговора со мной?

Раджеш мгновенно замолчал, уткнувшись в телефон.

— Послушайте, — Мэт обвёл взглядом комнату, — я знаю, это неудобно, но это необходимые меры. Что не убивает, то делает сильнее!

— Сильнее? Это будет концлагерь, а не компания будущего! Ради чего такие драконовские меры? — перебил Иван.

Чен поднял палец, словно собирался прочитать лекцию о данных.

— Контроль не ограничение, а путь к порядку.

Мэт постучал кулаком по доске, отчего стикер с надписью «Я люблю кодить, как люблю женщин, медленно и с багами!» улетел на пол.

— Хватит! — рявкнул он. — Сегодня же настраиваем двухфакторку для всех. Чен, ты отвечаешь за шифрование. Иван… — он посмотрел на него в лоб, — ты всё понял?! А Радж…

— Знаю, знаю, — махнул рукой Раджеш. — «Не взламывать внутренние системы».

Когда команда разошлась, ворча как стая недовольных котов, Мэт упал в кресло. На экране телефона светилось сообщение от Пола: «Как прошло?»

— Как роды у ежа, — пробормотал он, отправляя смайлик с фальшивой улыбкой.

— Они привыкнут, — ответил Пол.

— Надеюсь, ты прав, — Мэт потянулся к кофе, который уже остыл.

А в дальнем углу офиса Радж уже демонстративно приклеил новый стикер: «Цифровая гигиена — это когда тебе говорят мыть руки, а ты взламываешь кран».

(Спасибо большое за лайки и комментарии, которые помогают продвигать книгу!)

Доброго времени суток.

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

Итого: 1303000-260600-200000+60000= 902400

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

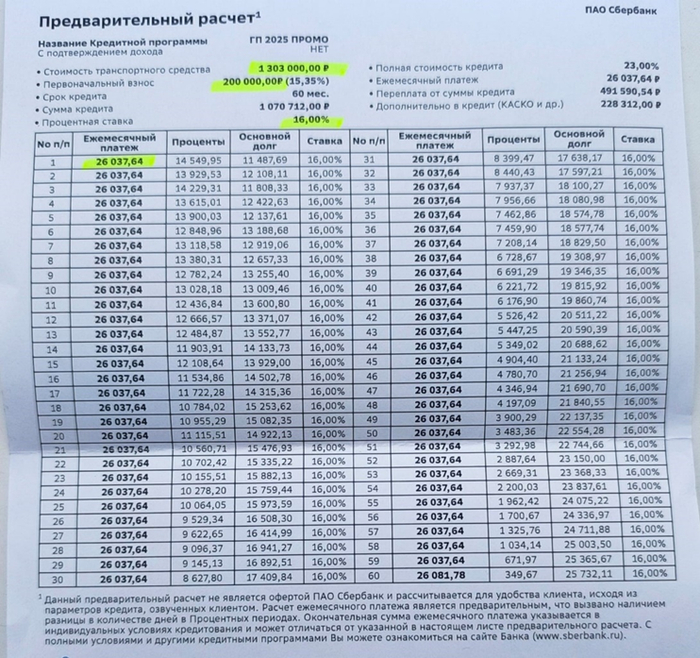

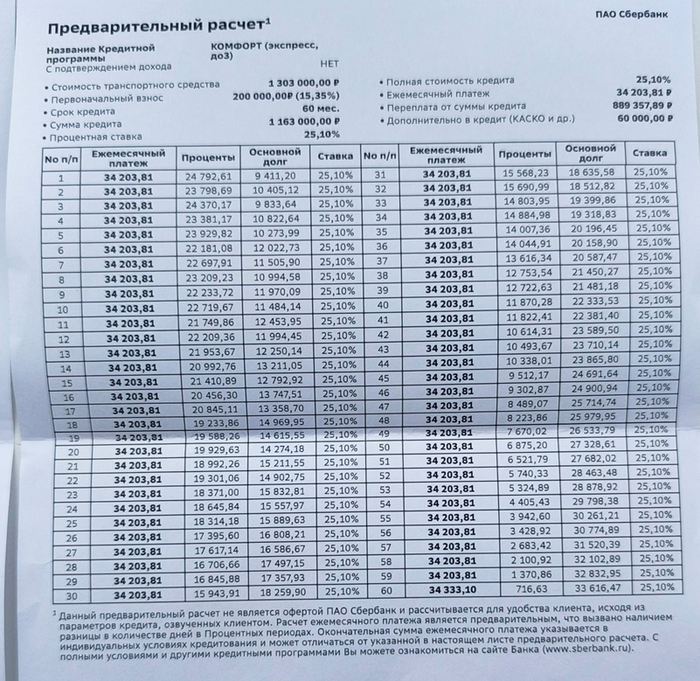

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

вариант расчёта, каким я его хотел видеть

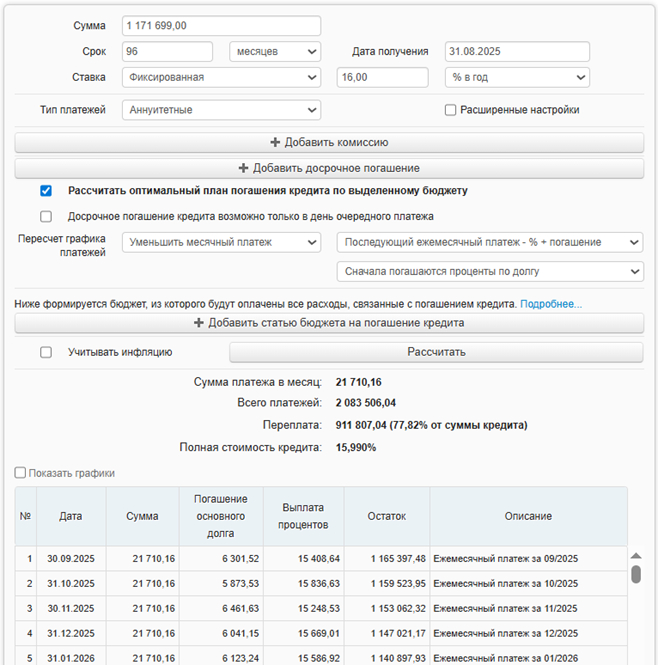

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

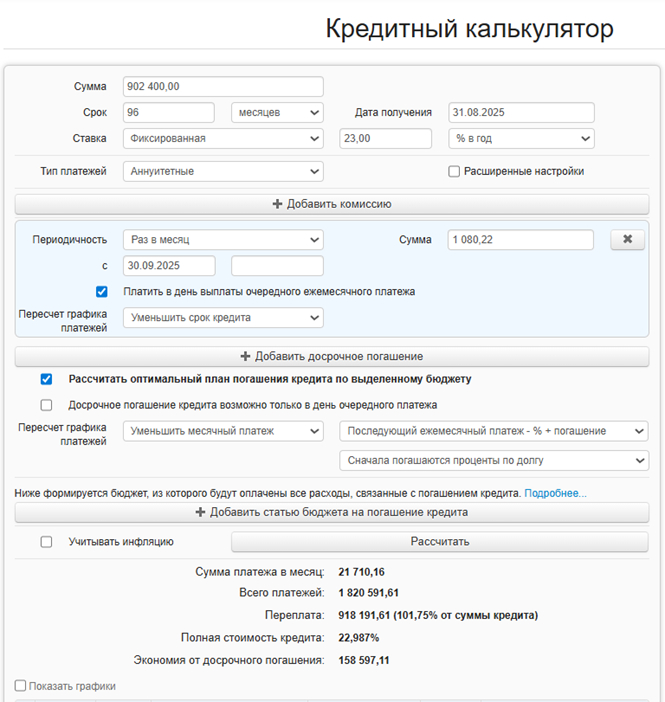

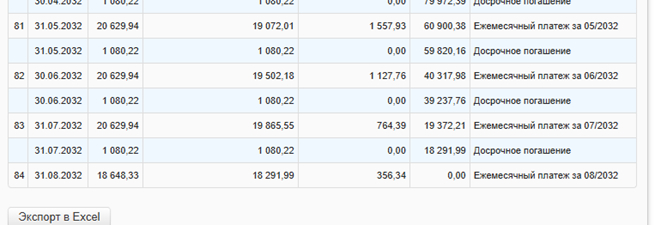

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

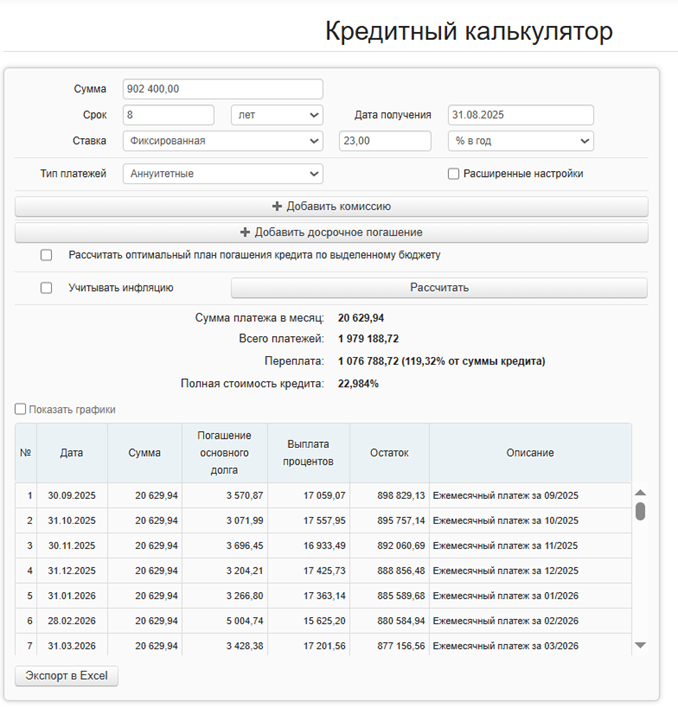

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Калькулятор из расчётов https://fincalculator.ru/

Покупать автомобиль с таким раскладом или нет, я пока не решил. Скорее всего брать придётся, потому что других вариантов не вижу.

P.S. Пишите в комментариях свои истории, может, вам удалось с этим справиться. Постараюсь их читать.

Айтишники нервно курят в затяг

ВЦИОМ представил результаты исследования о роли денег в отношениях между мужчинами и женщинами в России. Опрос показал, что, несмотря на сохранение традиционных представлений о мужчине как добытчике, взгляды молодого поколения меняются в сторону большей финансовой независимости и равноправия.

42 % россиян считают, что деньги делают мужчину привлекательнее. Интересно, что мужчины, особенно молодые, соглашаются с этим утверждением чаще женщин. Женщины же склонны отрицать прямую связь между привлекательностью и богатством, особенно с возрастом. Среди жителей столицы эта связь прослеживается сильнее (56 %), чем в сельской местности (37 %).

Половина опрошенных считают нормальным, что женщины ищут обеспеченных партнеров, рассматривая это как прагматичный подход и заботу о стабильности. Однако каждый третий видит в этом меркантильность. Молодежь, выросшая в рыночных условиях, более терпимо относится к такому поведению, чем старшее поколение.

Разрыв отношений из-за финансовых проблем партнера — явление нечастое. Лишь 6 % россиян признались в подобном опыте, причем чаще это были женщины (8 %), чем мужчины (2 %).

Хотя большинство россиян по-прежнему считают, что мужчина должен нести основную финансовую ответственность в семье, представления о том, что именно он должен оплачивать, разнятся в зависимости от возраста. Молодежь чаще всего связывает это с оплатой жилья и продуктов, тогда как старшее поколение ожидает полного обеспечения семьи. Каждый шестой россиянин, а также каждый четвертый молодой человек, считает, что мужчина не обязан брать на себя какие-либо конкретные расходы, что свидетельствует о тенденции к равноправному партнерству.