Ответ на пост «Мудрость эффективной Совы на случай жалоб на уборку»

Сегодня утром наблюдал мастер-класс по скалыванию льда.

Два человека работают, остальные смотрят.

Только достал телефон - "Эй, чо фоткаешь, брат"

Сегодня утром наблюдал мастер-класс по скалыванию льда.

Два человека работают, остальные смотрят.

Только достал телефон - "Эй, чо фоткаешь, брат"

Мудрость от Совы

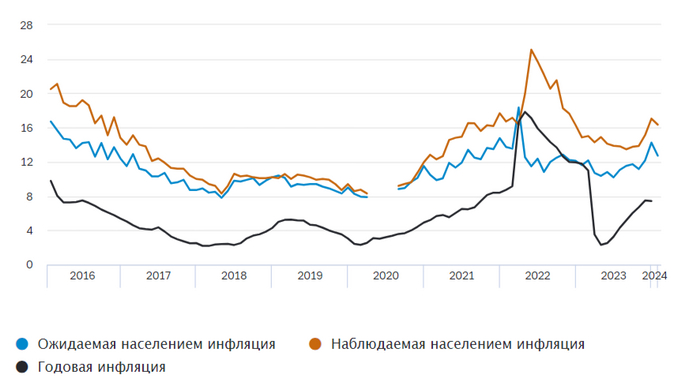

Ⓜ️ По последним данным Росстата, за период с 23 по 29 января индекс потребительских цен вырос на 0,16% (прошлые недели — 0,07%, 0,23%), с начала января — 0,62%, с начала года — 0,62%. Конечно, уже можно фиксировать снижение темпов инфляции (всё благодаря снижению цен на яйцо, куру и свинину), но необходим устойчивый тренд, чтобы ЦБ имел сигнал к снижению ставки. Ещё я бы отметил, что рост платы за жильё в домах государственного и муниципального жилищного фонда, напомню, что с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), поэтому нас ожидает весомый всплеск, как он отразится на инфляции в III квартале загадка, ибо все аналитики сходятся во мнении, что понижение ставки будет в конце II квартала.

Такого же мнения глава Банка России:

🗣 Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку

🗣 Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый

Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), уже с 15 числа регулятор продаёт по 16,7₽ млрд в день и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 91₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, в декабре повышенный спрос в кредитовании продолжил снижаться — 73₽ млрд (0,2% м/м и 23% г/г, месяцем ранее 531₽ млрд), такой резкий перепад в цифрах связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд (потребительские ссуды). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании. Началась борьба за прибыль в данных секторах: Сбербанк (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемо снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабления ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

А чел айтишник то реально арбузер, вместо мозгов арбуз с цифрами.

«Жене давал сотку, чтобы не ебсти себе мозги по хозяйственным делам», вот он и про3ебал момент, когда вместо нормального мужа делящего быт, стал дойной коровой который купил себе возможность не заниматься бытом и хозяйством. Это так не работает, проще было дом работницу нанять, а не жениться.

П.с. Жену не оправдываю, но они друг друга стоят.

Поражают такие истории конечно, когда у СЕМЬИ, РАЗДЕЛЬНЫЕ бюджеты между женой и мужем, и кто-то один из них тащит на себе все семейные расходы. И тут даже не важно, кто больше зарабатывает, это же элементарно вопрос самого бюджета и договороспособности в принципе в семье.

У меня есть родственники с точно такой же проблемой, только там муж и жена зарабатывают не особо много +- одинаково, но при этом жена пашет как вол, чтобы каждую копейку считать и тратить на семью и детей, а у мужа свои расходы безотчетные, много лет так живут, несколько детей... Как такие люди ещё в браке могут находиться долго поражает. Сейчас на фоне роста расходов на все у них брак трещину начал давать, т.к денег жены уже не хватает на покрытие расходов семьи. Это я к чему.

Вопрос бюджета должен решаться ЗАДОЛГО до свадеб, это также важно, как и понимание того, что семья преодолевает общие проблемы ВМЕСТЕ и регулярно ДОГОВАРИВАЮТСЯ и ОБСУЖДАЮТ это все. А потом люди удивляются, а чего это столько разводов в первые два года по статистике...

Может стоить вместе пожить хотя бы пару лет, чтобы прочувствовать партнёра, бытовуху, проблемы и цели обсуждать регулярно? ДО БРАКА. Как малые дети ей богу...

У автора явно проблемы с эмпатией и пониманием того, что семья это договор равноправный и подлежит обсуждению, если все эти вопросы не всплыли ещё до брака, то это классический клинический случай. Каждый должен отдавать часть себя на семью, я вам секрет открою, но та же работа по дому это тоже работа, требующая труда, вырастить ребенка тоже труд, причем труд всей семьи. Если ТС понятия не имел ГОДАМИ чем его жена занята днём, то это означает, что в семье обсуждения занятий, досуга, работы, детей, сводятся к нулю.

Поздравляю ТС с открытием реальности и сочувствую, вам бы к нормальному семейному психологу и если жена будет упираться как баран, также как и вы, то брак у вас есть только на бумаге и ему конец, если обсуждения проблем не станут нормой и вы оба друг друга "перетерпите" и не станете открыты друг к другу, только такая семья может быть реальным примером семейного счастья и гармонии.

Всем бобра и крепкой семьи.

Всегда вызывали омерзение такие комментарии. Типичное "сам виноват", да? Скажите, а вы, например, на истории о домашнем насилии так же реагируете? Типа, "выбирают альфачей-доминаторов, а потом удивляются, что те их колотят"? Тоже смеетесь над такими историями, да? Или тут применяете знаменитую технологию двойных стандартов?

Люди спустя время могут раскрыться с самой неожиданной стороны. Плюс, ВНЕЗАПНО, они еще и меняться со временем могут. Так что подобные обвинения выглядят в лучшем случае глупо. А чаще всего просто отвратительно. Муж/жена не виноваты, если "спутник жизни" оказался не совсем тем, кем казался поначалу. И тем более абсолютно мерзко обвинять в чем-то человека, который пострадал от чьих-то неадекватных действий.

Также умиляет то, что вы, похоже, считаете красивых девушек тупыми. Это какие-то комплексы по поводу собственной внешности? Сходите к специалисту. Среди обладательниц "сексуальных соцсетей" полно вполне себе и образованных, и просто умных.

*Инстаграм - запрещенная соцсеть, принадлежащая компании Meta, которая признана в РФ экстремистской. Не знаю точно, надо ли об этом обычным людям упоминать в постах, но на всякий случай укажу это.

возможно для кого-то будет являться сложностью то, что доход (з/п) приходит 2 раза в месяц и будет сложнее прогнозировать.

лично мне удобнее получать з/п один раз в месяц, я об этом с работодателем и договорился.

имея на руках всю сумму денег, проще разделить все по "конвертам" и все рассчитать.

и еще для удобства, я постарался привязать все обязательные траты на дату получения з/п (+ 3-5 дней запаса).

т.е. пришла з/п - > сразу оплатил условные кредит, ипотеку, домашний интернет, мобильную связь, ком.услуги. вот когда все это оплачено, имеем на руках сумму, которой еще проще распоряжаться дальше по "конвертам"

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Очень интересно иногда взглянуть на себя через призму финансов и хладнокровно оценить свой человеческий капитал в деньгах.

Если смотреть в таком ключе, то человеческий капитал - это по сути ваша способность зарабатывать деньги и количество этих заработанных денег. Собственно, ваша большая задача на протяжении всей жизни - повышать свою капитализацию (учиться, умнеть, приобретать новые и актуальные навыки). Это делает вас более востребованным и повышает ваш доход, т.е. увеличивает человеческий капитал. Независимо от того работаете ли вы в найме или занимаетесь бизнесом, есть та текущая (и будущая) цена, которую рынок готов платить за вас, т.е. за ваши знания, умения, компетенции.

Как оценить свой человеческий капитал? Можно использовать подход, который применяется при оценке любых других финансовых активов. Берем и складываем все будущие доходы (притоки денежных средств) за нужный период. Тут особо внимательные конечно скажут, что нужно применить дисконтирование, учесть инфляцию и т.п. Но мы ругаться не будем и для простоты возьмем неизменную цифру. Нам важно понять принцип.

Для примера возьмем абстрактного человека, который в 25 лет выпустился из университета. Предположим, что он будет активно работать до 60 лет. Возьмем среднюю зарплату в месяц равной 60тр. В год в таком случае доход нашего абстрактного специалиста составит 720тр. Если сложить все доходы за период с 25 до 60 лет (а это 35 лет), то получается что его человеческий капитал равен около 25 млн руб. С точки зрения способности зарабатывать наш человек является миллионером.

От чего зависит человеческий капитал?

1. От уровня вашего вашего ежегодного дохода. Если ваша зарплата растет, вы получаете повышение и т.п., соответственно все ваши притоки денег в будущие периоды возрастут. Часто это дает большой эффект, особенно если вы молодой (у вас больше периодов впереди). Отсюда вывод, нужно как можно больше вкладывать в свое развитие, образование, карьеру. Чем вы моложе, тем более рискованные шаги можно делать (менять карьеру, пробовать разные бизнесы), т.к. у вас более продолжительный будущий период.

2. От количества будущих периодов, т.е. количества лет впереди. По мере того, как ваш возраст увеличивается, количество лет, в течение которых вы будете получать будущие доходы - уменьшается. Если вернуться к нашему примеру. Когда вам 40 лет, мы складываем доходы за 20 лет. А когда вам 50, мы сложим доходы всего за 10 лет. Это очень сильно сокращает ваш человеческий капитал.

Интересный ментальный ход - смотреть на ситуацию от обратного. В начале карьеры ваш человеческий капитал равен 25 млн. С каждым годом сумма уменьшается. Вы начинаете жизнь богатым, но каждый год становитесь беднее и беднее.

Но только в том случае, если вы всё тратите и ничего не откладываете. Если все что зарабатываете вы тратите на текущее потребление, то вы действительно к концу жизни становитесь бедняком. Если вы поступаете разумно и часть доходов тратите на сбережения, то начинает расти ваш финансовый капитал.

Происходит следующее. Человеческий капитал падает с течением жизни, а финансовый капитал наоборот растет. И общий уровень вашего капитала остается на некотором среднем уровне или прирастает.

В реальности траектория человеческого капитала не такая как в нашем примере. В начале карьеры вы зарабатываете меньше. Затем ваш доход растет, достигает некоторого пика, на котором держится какое-то время. А потом начинает снижаться. Т.е. получается своеобразная горка. Попробовал визуализировать это в табличке и графике.

В этом и есть основная идея разумного отношения к личным финансам. Тот потенциал человеческого капитала, который в вас заложен в начале пути, в течение жизненного пути вы преобразуете в финансовый капитал. И финансовый капитал будет вас поддерживать, когда человеческий капитал пойдет на спад.

Не растрачивайте свой человеческий капитал вчистую, формируйте финансовый капитал и смотрите на ситуацию в комплексе 🙂

Жизнь и личные финансы (https://t.me/longlivetale)