События фондового рынка: Ритейлеры попросили ФНС о новых мерах поддержки, ЦБР не контролирует курс доллара и возможная продажа Лукойла

📢 Топчемся на месте и меня это нисколечко не удивляет. Продолжает жить дивидендная идея Газпрома, всё также крупные игроки набирают Сбербанк, а поддержка застройщиков правительством открыло второе дыхания ПИКу и, конечно, частные инвесторы подхватили сию мысль (объёмы торгов и вправду значимые, учитывая сегодняшние обстоятельства). Негативные новости тоже присутствуют, но задача большинства крупных фондов и игроков попробовать удержать наш фондовый рынок (раз не получается продвинуть IMOEX выше 2500 пунктов второй месяц). Ниже, как всегда, обсудим самые интересные события:

🔹 Ритейлеры попросили ФНС о новых мерах поддержки. Во-первых, снизить НДС на товары первой необходимости и бананы (сейчас НДС на социальные товары составляет 13%). Во-вторых, на год продлить срок уплаты налогов для компаний, торгующих такой продукцией. В-третьих, упростить процедуру признания расходов по налогу на прибыль организаций в случае кражи товаров (число краж на фоне кризиса возросло). Продуктовая инфляция в апреле составила 20% в годовом выражении, если ФНС примет во внимание данную просьбу, то это поможет сдержать продуктовую инфляцию. Акции ОКЕя выросли на этом фоне более чем на 12% (к сожалению ГДРка).

🔹 Доллар складывается. Такое чувство, что ЦБР не контролирует ситуацию от слова совсем. Я читаю множество мнений политиков и специалистов о справедливом курсе, но высказывания не переходят к действиям. Всё ждут, когда импорт восстановится? Да такого, наверное, не произойдет в полном объёме. Планомерно необходимо наладить параллельный импорт и закупаться станками/технологиями, покупать на баланс ЦБР золото, вкладываться в другую валюту (юань). Всё это должно помочь в борьбе с голландской болезнью, но нужно начинать как можно раньше.

🔹 Все знают уже про уход Алекперова и Федуна из Лукойла. Крупные собственники покинули руководящие должности в компании. Мир полнится слухами и рассказы о том, что Лукойл готовят к продаже, всё нарастают. Главным претендентом называют Сургутнефтегаз, которому необходимо куда-то пристроить свою валютную "кубышку" (учитывая, как начали продвигать девалютизацию и вводить отрицательные процентные ставки по валютным счетам). Инвестиции в доходный актив - самое грамотное решение в сегодняшней ситуации для Сургутнефтегаза. Акции SNGS взлетели на 17%, в стакане наблюдались хорошие объёмы.

‼️ Всё также советую вам набраться терпения и обдумывать каждую свою финансовую сделку. Учитывайте каждый фактор при инвестировании ваших денег в такое неспокойное время.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

Что купить? Энергетический сектор

Всем доброго дня, товарищи инвесторы.

Решил принять участие в конкурсе от Тинькофф. #расскажу_что_купить

Нужно написать про 1-5 компаний из одной сферы и объяснить, почему именно эти компании заслуживают того, чтобы оказаться в портфеле инвестора.

Компании РФ, энергетический сектор.

🍏Газпромнефть. Основные виды её деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Входит в число российских лидеров по объёмам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии по эффективности. «Газпром нефть» — первая компания, которая начала добычу нефти на российском шельфе Арктики.

У компании хорошая история дивидендных выплат, высокая капитализация, прибыль. Выручка и прибыль растут, да и в целом компания показывает высокие темпы роста. Среди «дивидендных аристократов РФ» компания занимает 1 место. $SIBN

🍏Лукойл. Нефтяная компания, вторая по объёмам нефтедобычи в России. По капитализации компания находится на 4м месте среди всех компаний РФ.

Компания покупает активы Shell в РФ. Хорошо ли это для компании? Считаю, что да.

Хорошая история дивидендных выплат. Выручка и прибыль растут. Рост прибыль один из лучших в секторе. Среди «дивидендных аристократов РФ» компания занимает 2 место. Думаю, что Газпром и Лукойл смогут выплатить дивиденды в этом году в отличие от банковского сектора. $LKOH

💡Новатэк. Компания, занимающаяся добычей природного газа, вторая в России по объёмам добычи.

Листинг депозитарных расписок Новатэка за пределами РФ будет продолжен. Компания отказалась от публикации отчетности. При этом компания продолжает выплачивать дивиденды (должны заплатить в мае).

Среди компаний из Энергетического сектора у Новатэка самая лучшая история повышения дивидендов (8 лет из 8 последних). При этом капитализация чуть меньше, чем у Лукойла. Относительно высокая цена, низкий долг, рост прибыль и выручки. $NVTK

💡Татнефть. Занимает пятое место в России по объёму добычи нефти. Основные активы компании расположены на территории Республики Татарстан. Председатель совета директоров компании — Рустам Минниханов, президент Татарстана (удивительно, все успевает).

Компания сохраняет планы по дивидендам, во всяком случае они отказались от моратория на банкротство (как и Газпромнефть).

У компании хорошая история повышения дивидендов. Влияние санкций относительно низкое. Рост прибыли и выручки за последние 5 лет. $TATN

💡Газпром. Российская транснациональная энергетическая компания, более 50 % акций которой принадлежит государству. Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдаёт в аренду свою газотранспортную систему. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. $GAZP

ЕС активно обсуждают тему отказа от газа из РФ. На мой взгляд это маловероятно, заменить газ из РФ просто не чем. Терминалы для приема СПГ построить быстро не смогут, да и нарастить производство быстро не удастся. Поэтому остается экономить и продолжать покупать газ у Газпрома. Плюс к тому же все больше компаний из ЕС начинают платить за газ «рублями». Поэтому не смотря на весь негатив вокруг компании думаю, что в ближайшие году у компании все будет хорошо.

Компания – лидер по капитализации среди всех компаний РФ,а не только энергетического сектора.

🍏Все компании держу в портфеле, самая большая доля у Газпрома (более 150 к). Лукойл (65 к), Татнефть (29 к) , Новатэк (39 к) , Газпромнефть (7 к). Возможно стоит увеличить долю Лукойла и Новатэка, да и Газпромнефть тоже можно прикупить. Газпрома уже много купил, поэтому покупать пока точно не буду.

Пишите, что думаете по поводу данных компаний? Держите ли в портфеле, планируете ли покпать?

Спасибо за внимание и успешных вам инвестиций.

Подробнее про потребительский сектор: https://t.me/pensioner30/2996

Финансовый: https://t.me/pensioner30/2850

Энергетический: https://t.me/pensioner30/2816

Подкаст: https://t.me/pensioner30audio/175

Показать полностью

2

Итоги недели: индекс Мосбиржи

🍏Лидеры роста:

ЛУКОЙЛ +22,8%

МКБ +17,1%

Газпром +15,6%

Татнефть пр. +15%

TCS Group +14,9%

🍏 Лукойл. Федун и Алекперов остаются в РФ. Инвесторы надеятся на высокие дивиденды. 20 процентов и выше? Сомневаюсь, скорее 12-15 процентов по текущим ценам.

🍏 Газпром. Рекордные финансовые результаты за 2021 год. От дивидендов компания пока не отказывается.

🍏 Татнефть. Хорошие показатели в 1 квартале. Чистая прибыль выше в 3 раза по сравнению с 21 годом.

🍏 TCS . Рост после информации о покупке Интерросом 35 процентов компании.

🍎Падение недели:

Polymetal -6,9%

Petropavlovsk -6,5%

VK -4,3%

HHRU -2,2%

X5 -1%

🍎 Polymetal. Компания отложила запуск золоторудного проекта Ведуга. Остаются санкционные риски.

🍎 Petropavlovsk. Проблемы с выплатами Газпромбанку на фоне санкций.

🍎 VK. Убытки растут в 1 квартале 22 года. Покупка Дзена и Яндекс. Новостей увеличит долговую нагрузку.

🍎 HH. Сокращается количество вакансий, а это большой минус для компании.

🍎 X5. При росте выручки падает чистая прибыль ( 1 кв).

Показать полностью

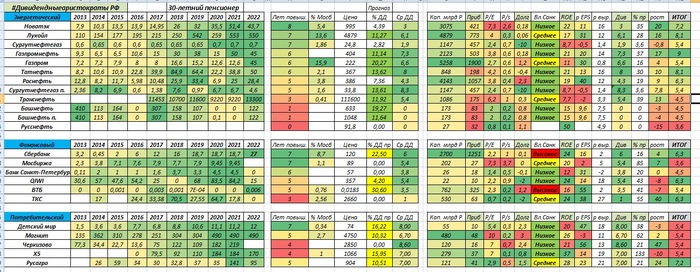

«Дивидендные аристократы» РФ. Часть 6

Добрый день, товарищи инвесторы.

Продолжаем тему «дивидендных аристократов» РФ. Решил добавить несколько компаний в энергетический сектор: Башнефть, Транснефть, Русснефть. И еще была идея добавить некоторые параметры компаний, которые позволят сравнить и выбрать лучшие. Естественно цифры могут отличаться, в разных источниках разная информация.

Как всегда одним из самых важных критериев остается количество лет повышения дивидендов. Лидеры: Новатэк – 8 лет, Лукойл, Сургутнефтегаз – 7 лет, Газпромнефть, Газпром, Татнефть – 6 лет и т.д. Новые компании в списке показывают себя плохо, может поэтому я их и не добавлял в данную таблицу.

Затем идет доля компании в индексе Мосбиржи. Компании, доля которых в индексе небольшая или их вообще нет, наверное не стоит набирать на большой процент от портфеля. Да и вообще в целом не стоит забывать про диверсификацию.

Исходя из цены акции и прогнозных дивидендов ( в графе 2022) рассчитывается дивидендная доходность (% ДД). Высокое значение (больше 10 процентов) показывают компании: Газпром – больше 20 процентов, Башнефть – 19 процентов, Сургутнефтегаз, Татнефть, Лукойл, Газпромнефть, Транснефть, Башнефть прив. Не думаю, что стоит ждать от Башнефти дивидендов в этом году, шансы очень низкие. Да и в целом многие компании отказываются от дивидендов или переносят их.

Затем идет средняя ДД за 5 лет. Самые высокие показатели у: Сургутнефтегаз прив – 8,3, Татнефть – 8, Газпромнефть – 7,3 процента.

Капитализация компании в млрд рублей. Чем больше компания, тем она устойчивее и тем сложнее ей расти. Самая высокая капитализация: Газпром, Лукойл, Роснефть. Сюда же еще и добавил чистую прибыль компании за последний год.

Стоимость компании относительно прибыли и выручки. P/E и P/S. Самые дорогие: Новатэк, Транснефть. Самые дешевые: Русснефть и Башнефть. Дешевые – еще не значит лучшие.

Долг компании относительно прибыли. Чем значение меньше, тем лучше. Например у Сургутнефтегаза колоссальные запасы наличности, а долгов нет, поэтому и устойчивость у компании очень высокая. У Роснефти наоборот относительно высокий долг. Естественно могут возникнуть трудности с его обслуживанием. Покупать большое количество акций компаний с высокими долгами может быть ошибкой.

Влияние санкций. Низкое, высокое, среднее. Все зависит от их количества, регистрации компании, количество депозитарных расписок, доли нерезидентов и т.д.

ROE. Доходность капитала, чем выше, тем лучше. Высокий показатель: Русснефть, Новатэк, Газпромнефть, Татнефть.

Рост EPS (прибыль на акцию), рост выручки. Рост финансовых показателей. Лучшие показатели у Роснефти, Лукойла, Газпромнефти.

Див - средняя дивидендная доходность за 5 лет, уже был данный параметр. % пр – процент от прибыли, который уходит на дивиденды. Если он слишком большой, то есть шанс отмены дивидендов.

Рост – средний рост акции за 10 лет. Если в основном акция падала, то значение отрицательное. Самый большой рост показывают Новатэк и Лукойл. Русснефть почти все время падала, поэтому значение отрицательное.

Исходя из всех этих критериев компании присуждается рейтинг, обозначен как ИТОГ. До запятой количество плюсов, после запятой количество минусов.

Лидеры :

🛢 Газпромнефть – 9 баллов, значительных минусов найти не смог.

🛢Лукойл и Татнефть – 8,1 баллов.

🛢Новатэк – 7,2 баллов.

🛢Роснефть – 6,3.

🛢 Газпром – только 5,4. Относительно высокий долг, низкая рентабельность, не очень большой рост акций за 10 лет, есть проблемы с ростом прибыли и выручки, ну и влияние санкций среднее.

🛢Сургутнефтегаз – 5,4. Остальные компании показывают результат ниже среднего.

Из рассмотренных компаний самыми интересными для покупки на мой взгляд являются: Лукойл, Газпром, Татнефть, Газпром нефть. Можно рассмотреть также для покупки: Роснефть, Новатэк, Сургутнефтегаз прив.

Если интересен такой формат, то пишите – будем продолжать.

Спасибо за внимание. Успешных вам инвестиций.

Подробнее про компании. Что покупать?

https://t.me/pensioner30/2716

Показать полностью

1

Вахтовики, вопрос к вам!

Вот уж никогда бы не подумала что начну свой блог здесь с поста такого формата!

Всем привет! Я контент-менеджер одной компании, которая занимается геологическими работами при разработке месторождений. Строительство и проектирование строительства скважин (ГТИ проще говоря). Сейчас помогаю им ворваться в мир социальных сетей.

Скоро у нас будет день геолога. Не хочу примитивщиной заниматься - клепать сухих поздравлений. Пока не знаю что это будет.

Ребята, девчата поделитесь со мной пожалуйста, может случались у вас какие то веселые/абсурдные истории на вахте. От которых там вначале смешно не было, но сегодня вспоминаете с улыбкой?

Буду вам очень признательна!

Показать полностью

1

#148 Какие компании имеет смысл покупать после открытия МосБиржи? Сбербанк, Газпром, Лукойл...

✅Всем доброго дня, товарищи инвесторы.

Хотел бы ответить на вопрос: какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? На этот вопрос уже ответила NataliaBaffetovna. Не претендую на более глубокое понимание данного вопроса, просто выскажу свое мнение.

💡Газпром. Доля в индексе 15,9 процента. Капитализация 5,4 трлн рублей. Еще недавно было 6,7, когда я писал про дивидендных аристократов РФ. Санкции на Северных поток 2, угроза отмены всего проекта. Так же Европа хочет-планирует отказаться от газа из РФ. Сомневаюсь, что в ближайшее время они это смогут сделать. Некоторые специалисты считают, что может быть они смогут сократить потребление газа на 30 процентов в ближайшее время. Но и то это под сомнением. Цена на газ будет расти, она уже это делает. Количество АДР около 16 процентов, высокий процент валютного долга, что не очень хорошо. Но Газпром получает около 60 процентов своей выручки в валюте и это хорошо. Компания должна справиться со всем проблемами. Дивиденды… Думаю, что они все таки должны быть. Прогноз 45 рублей на акцию. Считаю, что нужно держать акции и не продавать. А если цена будет ниже процентов на 20-30, то можно купить еще. Держу 650 акций.

💡Лукойл. Доля в индексе 12,8 процента. Капитализация 3,4 трлн рублей. Еще недавно было 4,2 трлн. Прямых санкций нет, но США планирует ввести эмбарго на нефть из РФ. Доля нерезидентов около 30 процентов. Валютный долг большой, но при этом копания получает большую часть выручке в валюте. Дивиденды. Прогноз от 500 до 1000 рублей. При текущей цене, это может быть от 10 до 20 процентов. Разброс большой, думаю что все таки дивиденды будут в районе 10 процентов. Держу, если будет хорошая цена, то можно будет докупить. Держу 15 акций.

💡Сбербанк. Доля в индексе 12,5 процента. Капитализация 2,9 трлн рублей. Еще недавно было 5 трлн. Санкции сильно потрепали компанию. Закрываются филиалы в Европе. Наблюдаются проблемы с ликвидностью. Но при этом компания привлекла около 1 тлрл рублей за 2 дня за счет депозитов. Доля нерезидентов 44 процента, это много. Вероятность выплаты дивидендов в 2022 году низкая. Прогнозы – от 24 до 27 рублей на акцию. Покупать или не покупать – решайте сами, но если цены будут интересными, то думаю что можно рассмотреть покупку на долгосрок. Правда, в акциях РФ мы теперь все долгосрочные инвесторы. Есть конечно шанс, что конфликт закончится и все быстро восстановится, но я уже как то в этом не уверен.

Держу 650 прив акций и 300 обычных.

💡Норильский никель. Доля в индексе 6,5 процента. Капитализация 2,9 трлн рублей. Еще недавно было 3 трлн. Капитализация почти не изменилась, в отличие от того же Сбербанка. Санкции на прямую не затронули. + Значительный рост цен на цветные металлы. Зато есть проблемы с логистикой и поставками продукции. Доля нерезидентов около 19 процентов. Валютная выручка почти 95 процентов, а это много. Долг низкий. Прогноз по дивидендам был 2600-2700 р на акцию. Шанс на выплату дивидендов остается высоким. Покупать ли в долгосрок? Думаю, что да.

Держу в портфеле 3 шт. Покупал по 22,8 тыс рублей в среднем. Во время падения 24 февраля цена была в районе 15 к. Думаю, что это очень дешево для такой компании. При цене в 11-15 к – тем более, хотя не факт что мы такое увидим.

💡Яндекс. Доля в индексе 6 процентов. Капитализация 0,6 трлн рублей. Компания очень сильно упала в этом году. Более чем на 48 процентов. Хуже только ВК и Пик. Карета превратилась в тыкву. Напрямую санкции не задели компанию. Но… Компания предупредила, что не сможет расплатиться по облигациям. Технический дефолт возможен. Свободный денежный поток отрицательный. Нерезиденты – 87 процентов. Это очень много, высокие риски. Регистрация в Нидерландах, аналогично. Дивидендов тут не было никогда и не будет. В целом все выглядит очень печально.

Держу 20 шт в портфеле. На пике рост был около 159 процентов. Теперь же минус 17 процентов в портфеле. Возможно все таки нужно было продавать на пике или хотя бы где то с ним рядом. Мысли такие были…

💡Кстати, был вопрос, а 1 трлн рублей это много или мало сейчас в индексе Мосбиржи? Примерно весь индекс сейчас стоит около 42-43 трлн рублей. Можно конечно попытаться точнее посчитать, но непонятно как и зачем. Цены уже скорее всего устаревшие, так что можно только примерно оценить масштаб. 1 трлн от 42 трлн это 2,3 процента. Так что купить на эти деньги все акции вряд ли удастся. Но надо понимать, что непосредственно в торговом процессе все акции и не участвуют. 1 трлн рублей может почти хватить на то чтобы выкупить долю Сбербанка у нерезидентов (1,2 трлн против 1 трлн). И на этом все… Деньги просто закончатся. Правда там еще есть фонд Национального благосостояния. То есть в теории деньги есть и думаю, что большую часть акций РФ при желании выкупить смогут. ФНБ около 13 трлн рублей, а это около 30 процентов от всего индекса Мосбиржи.

Напишите, нужно ли писать про все остальные компании в индексе Мосбиржи? Ну и пишите свои предложения, пожелания.

Таблицу от NataliaBaffetovna добавлю, возможно кому то будет интересно.

Спасибо за внимание и успешных вам инвестиций. Берегите себя и своих близких. Мир всем.

**По МТС и РАО — опечатка, доля валютной выручки практически отсутствует.

Показать полностью

1

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Акции сейчас дешёвые. Дивиденды Сбербанка, Газпрома, Лукойла. Как купить доллар

00:01 — Приветствие

00:25 — Индекс растёт несмотря ни на что

02:11 — Экспресс оценка индекса

03:12 — Прогноз прибыли банковского сектора, Сбербанк, ВТБ.

07:11 — Лукойл прогноз дивидендов

08:21 — Газпром прогноз дивидендов

10:10 — Пора покупать акции?

12:02 — Как правильно покупать доллар?

Прогноз прибыли банковского сектора👉https://t.me/marketinvestnews/439

Напоминаю, что можно ускорить до 1.5-2😉

если хотите поддержать материально👉https://yoomoney.ru/to/4100117336289296

🤑

Обзор интересных событий на ММВБ с 16.01.2022 по 30.01.2022

Данная информация не является индивидуальной инвестиционной рекомендацией.

Показать полностью

1